Показники ефективності функціонування підприємства

Показники та методи вимірювання продуктивності праці

Персонал підприємства, склад і структура

Фактори та резерви росту продуктивності праці на підприємстві

Фактичний аналіз продуктивності праці

Вибір та обґрунтування заходів з підвищенням ефективності

Навигация

Фактори та резерви росту продуктивності праці на підприємстві

Ефективне використання трудових ресурсів

64908

знаков

8

таблиц

4

изображения

3. Фактори та резерви росту продуктивності праці на підприємстві

3.1 Загальний аналіз основних техніко-економічних показників та

оцінка діяльності підприємства

Аналіз діяльності підприємства поширюється на досить широке коле показників, які розкривають суть економічних явищ з кількісного чи якісного боку в абсолютних або відносних величинах. Рушійні сили, умови та причини, які визначають той чи інший показник, називаються факторами. Кожен, без винятку, показник фінансово-господарської діяльності підприємства є результатом взаємодії дуже великої кількості факторів.

Для вивчення їх дій та впливу на показники, що піддаються аналізу, їх необхідно певним чином класифікувати.

Принципи класифікації факторів у фінансово-господарському аналізі аналогічні тим, які лежать в основі класифікації аналітичних задач. За своїм змістом усі фактори, які вивчаються у фінансово-економічному аналізі, можна розділити на:

Ø виробничо-економічні;

Ø соціально-економічні.

Перші виражають умови, які забезпечують підприємницьку діяльність з точки зору організації виробничого процесу раціонального використання ресурсів, залучених підприємством для своєї діяльності.

Так показник рентабельності роботи підприємства визначається такими факторами, як структура вкладення капіталу в активи, інтенсивність використання виробничих запасів, продуктивність праці робітників, рівень технології виробництва.

Соціально-економічні фактори – це рушійна сила підвищення ефективності роботи підприємства, які закладені у самих учасниках виробництва.

Прибуток підприємства, його рентабельність і успіх у конкурентній боротьбі на ринку значною мірою залежить від того як воно спромоглося розпорядитися своїм капіталом за весь попередній період, який аналізується. Йдеться про створення спеціальних умов, накопичення і впровадження високоефективних знарядь праці, прогресивної технології, про рівень автоматизації і механізації виробництва, організації і управління ними. Тому пошук резервів подальшого зростання ефективності роботи підприємства має базуватися на оцінці показників, що характеризують ці сторони діяльності підприємства.

Велике аналітичне значення мають різні показники структури основних засобів. Насамперед аналізуються розподіл основного підприємства на виробничі і невиробничі основні засоби. Всі основні засоби підприємств за характером участі у виробничому процесі і функціонування у невиробничій сфері поділяються на 4 амортизаційні групи.

В Україні офіційна статистична звітність про використання трудових ресурсів складається з таких звітів “Звіт з праці”(щорічний та щомісячний), “Звіт про діяльність підприємства, організації” (річний), “Звіт з використання робочого часу” (щоквартальний, щомісячний), “Звіт про стан заборгованості із заробітної плати” (річний звіт), “Чисельність кадрів”, “Звіт про стан умов праці, пільги та компенсації за робу в несправних умовах”.

Починати аналіз доцільно з характеристики динаміки чисельності працюючих на підприємстві за останні 2-3 роки. Такий аналіз дає змогу оціни як підприємство вписується в ринкові умови господарювання, наскільки успішно воно витримує конкурентну боротьбу на ринку своєї продукції і на ринку трудових ресурсів.

Якщо за незмінних виробничих потужностей на підприємстві з року в рік скорочується чисельність персоналу і пропорційно обсяг випуску продукції, тобто коли скорочення чисельності персоналу не компенсується зростанням продуктивності праці, а отже, відбувається зниження показників використання виробничої потужності підприємства, це одночасно свідчить про недоліки в організації виробництва, маркетингової служби, про неспроможність власників і керівників підприємства утримати його “на плаву”, зберегти трудовий колектив.

Цікаву інформацію для характеристики трудових ресурсів підприємства являють собою рахунки, які описують динаміку рівня кваліфікації робітників. Таку характеристику можна одержати, визначивши середній тарифний розряд робітників як середньозважену за кількістю робітників кожного розряду величину.

Зростання або зменшення цього показника за ряд років характеризуватиме стан виробничо-технічного навчання і системи підвищення кваліфікації на підприємстві. Ефективне використання трудових ресурсів передбачає розробку заходів спрямованих на забезпечення сталого складу працівників. При аналізі цієї сторони використання трудових ресурсів розраховують декілька показників, які характеризують за категоріями працівників, плинність кадрів, обороти з прийому та вибуття.

Коефіцієнт з обороту з прийому працівників визначається як відношення кількості працівників до середньоспискової чисельності.

На обсяг виробництва продукції підприємства впливає безліч факторів, пов’язаних з його організаційно-технічним рівнем, ефективність використання виробничого потенціалу, включаючи засоби праці і предмети праці, трудові ресурси.

Для виявлення реального резерву збільшення випуску продукції потрібно виходити з такого міркування. Усунення всіх недоліків в організації виробничого процесу, праці, прискорення впроваджених заходів науково-технічного прогресу, а також заходи щодо підвищення якості продукції, зменшення браку у виробництві знаходять своє відображення у показниках використання факторів виробництва – знарядь праці (основні засоби виробництва), предметів праці (їх продуктивність, використання робочого часу).

Виручка від реалізації продукції є основним джерелом коштів підприємства. Інформація про обсяг реалізації і продукції міститься у бухгалтерському звіті “Про фінансові результати”, які складає підприємство щоквартально наростаючим підсумком з початку року.

На обсяг продажу продукції впливає обсяг виробництва товарної продукції. Якщо ж об’єктом аналізу виступає реальна виручка від реалізації, яка враховує фактичний стан розрахунків за відпущену продукцію, доводиться рахуватися з динамікою залишків реалізованої, але не оплаченої продукції.

Кінцевим позитивним результатом господарської діяльності підприємства є прибуток.

Прибуток – це грошовий дохід, утворений в результаті виробничо-господарської діяльності.

У зростанні прибутку заінтересовані як підприємство, так і держава. Прибуток на підприємстві досягається за рахунок багатьох факторів.

У міру насичення ринку та посилення конкуренції вже не виробництво визначає обсяг продажу, а навпаки, можливий обсяг продажу є основ новою розробки виробничої програми. Підприємство має виробляти тільки ті товари і в такому обсязі, котрі воно може реально і прибутково реалізувати. Правильно вибрана стратегія виробництва і належні обсяги випуску продукції забезпечують бажаний обсяг реалізації і відповідні прибутки. Виробництво та реалізація продукції потребують трудових, матеріальних і грошових витрат. Витрати підприємства на спожиті засоби виробництва, предмети праці і оплату працівників, виражені в грошовій формі, утворюють собівартість продукції.

Собівартість продукції – це основний якісний показник роботи підприємства. Її рівень відбиває досягнення та недоліки як підприємства в цілому, так і кожного структурного підрозділу.

Систематичне зниження собівартості продукції має важливе народногосподарське значення, тому що дає змогу за стабільних ринкових цін збільшувати прибуток на кожну гривню витрат, підвищує конкурентоспроможність продукції.

Продуктивність праці – найважливіший якісний показник використання трудових ресурсів підприємства, головний фактор зростання обсягів виробництва продукції. Вимірюється продуктивність праці двома способами: кількістю продукції, випущеною за одинцю часу, або кількістю часу, затраченого на виготовлення одиниці продукції.

Аналіз основних техніко-економічних показників на підприємстві звичайно починають з оцінки того як виконано план виробництва у звітному періоді в цілому по підприємству. Згідно з даними таблиці 3.1.1 робу підприємства слід вважати відмінно, оскільки там по обсягу продукції перевиконано на 46,2% (66644:45597∙100).

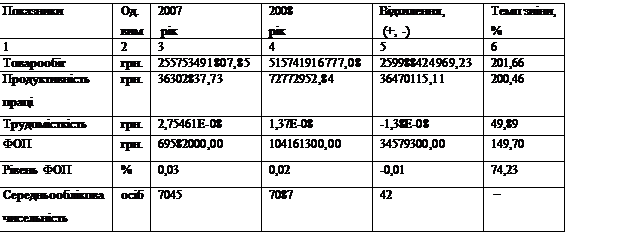

Розглядаючи середньо облікову чисельність працівників, ми бачимо, що у звітному періоді відбулося збільшення працівників на підприємстві. Так фактична чисельність усіх працівників проти минулого періоду зросла на 33 особи, а порівняно з минулим роком збільшилась на 53 особи.

Аналізуючи фонд оплати праці видно, що він зріс проти планового на 5,9 тис. грн. Або на 0,1% проти минулого на 955,9 тис. грн.

Аналізуючи собівартість продукції фактичну собівартість (продукції) порівнюють з плановою і фактичною за попередній період, визначають рівень виконання та відхилення від плану. Дані таблиці 3.1.1 свідчать, що в порівнянні з планом, фактична собівартість реалізації продукції зросла на 17299 тис. грн., або на 59,6%, а в порівнянні з минулим роком на 17432 тис. грн.

Розглядаючи прибуток видно, що він по факту зріс на 1212 тис. грн., або на 55,09%, а в порівнянні з минулим роком збільшився на 3299 тис. грн.

В звітному році фактична середньорічна вартість основних виробничих фондів перевищила план на 15416 тис. грн., або на 120,4%, а в а в порівнянні з минулим роком перевищила на 15450 тис. грн.

Аналізуючи продуктивність праці видно, що вона зросла порівняно з планом на 31,87 грн., або на 37,7%, а в порівнянні з минулим роком збільшилась на 47,9%.

Проаналізувавши основні техніко-економічні показники, можна сказати, що підприємство є прибуткове, внаслідок збільшення обсягу виробництва, збільшення собівартості, продуктивності праці і інших факторів, що впливають на прибуток підприємства.

Табл. Техніко-економічні показники.

| № п/п | Показники | Минулий рік | Звітній рік | Відхилення | ||

| План | Факт | абсолютне | % | |||

| 1 | Обсяг продукції тис. грн. | 35597 | 45597 | 66644 | +21047 | +46,2 |

| 2 | Середньооблікова чисельність працівників, осіб | 520 | 540 | 573 | -33 | +6,1 |

| 3 | ФОП, тис. грн. | 5450,0 | 6400,0 | 6405,9 | 5,9 | +0,1 |

| 4 | Середньорічна вартість ОВФ, тис. грн. | 12766 | 12800 | 28216 | +15416 | +120,4 |

| 5 | Собівартість реалізованої продукції тис. грн. | 288702 | 29005 | 46304 | +17299 | +59,6 |

| 6 | Прибуток, тис. грн. | 219 | 2200 | 3412 | +1212 | +55,09 |

| 7 | З/пл. Одного працівника, тис. грн. | 10,4807 | 11,8518 | 11,1796 | -0,6722 | -5,6 |

| 8 | Продуктивність парці, тис. грн. | 68,46 | 84,44 | 116,31 | +31,87 | +37,7 |

| 9 | Рентабельність, % | 0,75 | 7,58 | 7,37 | -0,21 | -2,8 |

Похожие работы

... є банк; — безупинне удосконалення системи оплати праці; — інформаційно-аналітичне та методичне забезпечення системи управління персоналом; — використання сучасних методів в управлінні персоналом. Глава 2. Шляхи підвищення ефективності роботи банківського персоналу 2.1 Особливості організації системи управління персоналом у комерційному банку на стадії переходу до ринкової економіки ...

... ефективно , і, хоча, має великий потенціал, показники які виступають передумовою подальшого розвитку потенціалу підприємства не на належному рівні. По-четверте було проведено аналіз впливу факторів на підвищення ефективності використання трудового потенціалу підприємства, для цього було обрано два показника – рівень фонду оплати праці та продуктивність праці. Аналіз показав , що на збільшення рі ...

... і підвищення кваліфікації робітників (а також службовців). Ефективне використання трудових ресурсів передбачає розробку заходів, спрямованих на забезпечення сталості складу працівників. При аналізі цієї сторони використання трудових ресурсів розраховують кілька показників, які характеризують за категоріями працівників (або в цілому по підприємству) обороти з прийняття та вибуття, плинність ...

... такі показники - допоміжна характеристика використання трудових ресурсів у КСП. Інформаційною базою для визначення показників використання трудових ресурсів у КСП на мікрорівні є оперативний облік та звітність цих підприємств, на макрорівні - матеріали офіційної статистики. Зайнятість в особистому підсобному господарстві Оскільки домашнім господарством зайняте практично все сільське населення, ...

0 комментариев