Рекламная деятельность предприятия как направление маркетинга

Политическая роль реализуется с помощью политической рекламы, представляющей особую отрасль рекламной деятельности

Эффект от рекламного мероприятия равен затратам на его проведение

Эффективность рекламной деятельности предприятия

Резюме для руководителей

Политика продвижения

Января 2011 - 26 апреля 2011 года, г. Минск

Реклама в Интернет. Предлагается осуществить размещение контекстной рекламы на следующих сайтах: www.tut.by, www.belta.by, www.kp.by

Бюджет. Для каждой операции по стимулированию сбыта устанавливается строго определенный бюджет. Этот бюджет включается в общий годовой бюджет

Навигация

Эффект от рекламного мероприятия равен затратам на его проведение

Особенности рекламной деятельности торговой организации

185487

знаков

30

таблиц

7

изображений

1. Эффект от рекламного мероприятия равен затратам на его проведение.

2. Эффект от рекламного мероприятия больше затрат (прибыльное).

3. Эффект от рекламного мероприятия меньше затрат (убыточное). Однако полученных данных еще недостаточно для сопоставления экономической эффективности затрат на проведение различных рекламных мероприятий. Более точно эффективность затрат на рекламу характеризует ее рентабельность [5, c. 174].

Рентабельность рекламы — это отношение полученной прибыли к затратам. Она определяется по формуле

Р = (П * 100) / U, (1.3)

где Р – рентабельность рекламирования товара, %;

П – прибыль, полученная от рекламирования товара, руб.;

U – затраты на рекламу данного товара, руб.

Эффективность психологического воздействия рекламных средств характеризуется числом охвата потребителей, яркостью и глубиной впечатления, которые эти средства оставляют в памяти человека, степенью привлечения внимания.

Обобщенно большинство из существующих методов оценки или тестов психологической эффективности рекламы можно разделить на две категории.

Претестинг, или исследования, производимые для определения наиболее эффективной творческой стратегии, — осуществляются до начала кампании. Определяются сильные и слабые стороны рекламного замысла.

Посттестинг, или исследования, предназначенные для определения эффективности осуществленных рекламных мероприятий. Осуществляется в течение или после завершения кампании.

В самом общем случае опросы претестинга и посттестинга дают ответы на следующие вопросы:

- нравится или не нравится материал;

- появилось ли желание приобрести рекламируемый товар;

- усвоена ли аудиторией суть ключевого сообщения, содержащегося в рекламе;

- способствует ли восприятию сообщения, принятые креативные решения;

- если нет, то что было воспринято, а что — нет;

- что было упущено аудиторией в сообщении или неправильно понято.

Претестинг (тестирование передачи рекламного замысла) проводится на ранней стадии создания рекламного продукта. Его цель состоит в том, чтобы помочь выработать подходы к созданию рекламы и определить ее составляющие путем выявления плюсов и минусов рекламного продукта еще до его запуска в производство. Результаты претестинга позволяют агентству определить, как изменить рекламу, чтобы усилить ее положительные стороны и ослабить отрицательные. Таким образом, претестинг является по своей сути диагностическим мероприятием. Претестинг обычно проводится самим рекламным агентством. По его результатам рекламодатель принимает решение о том, стоит ли производить данную рекламу и размещать ее в СМИ. Претестинг позволяет создателям рекламы изучить рекламный продукт с точки зрения потребителя и внести необходимые коррективы еще на ранней стадии разработки, повысив, таким образом, его шансы на успех. Претестинг не заменяет творческие решения, творческий процесс, а дополняет их. Такое исследование помогает сотрудникам агентства понять, как потребители реагируют на их рекламный продукт, и почему наблюдается подобная реакция. Обладая этими знаниями, авторы смогут до выпуска в тираж определить, как нужно изменить рекламу, чтобы усилить ее эффект [16, c. 296].

Подготовка к претестингу состоит из четырех этапов: создание образцов (черновиков) рекламы для участия в тесте, спецификация характеристик респондентов, выбор метода исследования и разработка анкеты.

"Черновик" рекламы, или "рекламный набросок", должен дать респонденту достаточно хорошее представление о том, как будет выглядеть реклама в законченной форме. В зависимости от того, для какого типа средств распространения информации предназначена тестируемая реклама, ее черновик, используемый в исследованиях, может иметь разное исполнение и разную степень завершенности.

Претестинг необходимо проверять на представителях целевой аудитории рекламы. Он опирается как на качественные, так и на количественные подходы к сбору данных. Качественные подходы обычно предполагают использование фокус-групп. Наибольшее число тестов в отечественной практике используют качественные методы, поскольку они быстры, недороги, дают возможность протестировать несколько вариантов рекламных обращений, позволяют услышать оценки непосредственно от потребителей, высказанные их собственными словами. В качестве количественных методов можно назвать индивидуальные интервью лиц из числа представителей целевой аудитории на доступной выборке. Этот подход позволяет получить вполне надежные данные при опросе 50-75 респондентов, каждому из которых была показана только одна пробная реклама.

Опросная анкета составляется из трех групп вопросов. Первая группа касается самого респондента — кто он, товарами каких марок пользуется и т. д. Они обычно располагаются в отсеивающем блоке или в конце анкеты. Вторая группа представляет собой основной блок вопросов. С помощью этой группы вопросов исследователи пытаются понять, как на предпочтения и поведение потребителя влияет показанная ему реклама. А именно: вник ли потребитель в содержание рекламы, уловил ли ключевую мысль рекламного сообщения, как воспринял основную идею сообщения (положительно, отрицательно, нейтрально), как воспринял сам рекламный продукт (ролик, объявление)? Третий блок вопросов касается характера реакции респондента на специфические стороны конкретной рекламы.

Не рекомендуется включать в анкету вопросы о том, намерен ли потребитель приобрести рекламируемый товар после просмотра рекламного сообщения. Это противоречит самой природе претестинга. Подобные вопросы носят оценочный, а не диагностический характер. Их наличие в анкете способствует переключению внимания на проблемы, которые в ней не рассматриваются [16, c. 297].

Тестирование готового рекламного продукта отличается от тестирования "чернового" варианта рекламы по нескольким важным признакам. Во-первых, тестирование готового рекламного продукта имеет оценочный характер, в то время как тестирование "черновиков" является диагностическим исследованием. Посттестинг призван принять в отношении рекламного сообщения решение типа "подходит — не подходит", т. е. стоит ли вообще продолжать его распространение в средствах массовой информации. Следовательно, посттестинг изучает реакцию потребителей на окончательный вариант рекламного обращения, которое уже экспонируется (демонстрируется) в реальных условиях. Во-вторых, эффективность готового рекламного продукта почти всегда оценивают независимые исследовательские компании, специализирующиеся на проведении такого рода исследований. Методики проведения таких тестов различны у различных компаний.

В-третьих, в ходе тестирования для оценки качества рекламы используются определенные нормативные данные ("нормы"). В любой крупной исследовательской компании, занимающейся тестированием рекламы, имеются накопленные нормы для количественных показателей по основным позициям. Если рекламное сообщение соответствует определенным нормам или превосходит их, его демонстрация в средствах распространения рекламы продолжается, а если не соответствует — то его либо исправляют, либо прекращают демонстрировать.

Тесты на запоминание (на вспоминание и узнавание). Этот вид тестов основан на предположении о том, что некоторая часть воспринятой человеком информации остается в его памяти. Один из способов определения эффективности рекламного воздействия заключается в выяснении того, что помнят потребители из тестируемой рекламы. Тесты на запоминание делятся на две группы: тесты на вспоминание и на узнавание [16, c. 299].

Тесты на вспоминание применимы и для печатной, и для наружной рекламы, и для рекламы в Интернете. Процедура оценки примерно следующая. Респондентов, читавших печатное СМИ с тестируемой рекламой, имевших возможность видеть ее на улицах города или в Интернете, просят посмотреть карточки с названиями торговых марок. Если среди указанных опрашиваемым человеком карточек встретилось название марки, прозвучавшей в испытуемой рекламе, его просят описать все, что он может вспомнить о ней. Как и в случае с телевизионным роликом, ответы записываются дословно, потом расшифровываются и изучаются. В результате определяется количество или процент респондентов, запомнивших тестируемую рекламу.

Тест на узнавание - еще один способ определения того, как запоминается реклама. Собственно, этот тест заключается в показе респондентам рекламы и выяснении того, помнит ли кто-либо то, что видел в реальных условиях экспонирования. Одним из старейших и наиболее известных тестов на узнавание является тест Старча. Он назван так по имени своего разработчика, предназначен для печатной рекламы. По Старчу, тестируют объявления, уже вышедшие в тираж. Тестирование начинается с того, что выясняется, читал ли, просматривал ли, знакомился ли опрашиваемый с тем выпуском или номером печатного СМИ, в котором была размещена реклама. После этого респонденту показывают страницы этого издания, спрашивая о каждом размещенном на них объявлении — видел ли он его, читал ли. В издании, предназначенном для проведения исследования, каждому объявлению присвоен номер и само оно разбито на составные части: иллюстрация, текст (заголовок, слоган, информация). Этим частям присваиваются коды. Если респондент утверждает, что видел или помнит тестируемое объявление, исследователи пытаются выяснить у него, какую именно часть объявления этот человек видел или прочел.

Для телевидения аналогом теста Старча является тест Бриззона. Этот тест проводится по почте (сегодня, как правило, по электронной почте). Телезрители получают анкету, к которой прилагаются картинки, изображающие сцены из тестируемой рекламы, и сценарий тестируемого ролика без названия рекламируемой марки. В анкете содержатся вопросы, ответы на которые проясняют, помнят ли опрашиваемые, что видели этот ролик ранее. В случае положительного ответа анкета просит определить название рекламируемой этим роликом марки и описать этот ролик.

Оценивая эффективность отдельных средств рекламы, в первую очередь устанавливают, достигает ли это средство поставленной перед ним цели. Так, для определения степени привлечения внимания покупателей к наружной рекламе (витрине) можно воспользоваться следующей формулой:

В = О/П, (1.4)

где В — степень привлечения внимания прохожих;

О — число людей, обративших внимание на наружную рекламу в течение определенного периода;

П — общее число людей, которые прошли мимо витрины в тот же период.

Степень действенности публикации рекламных объявлений рекламодателя в средствах массовой информации условно можно оценить в конкретном магазине по формуле:

Д = К/С, (1.5)

где Д — степень действенности рекламных объявлений;

К — число людей, купивших рекламируемый товар;

С — общее число покупателей, совершивших в магазине какую-либо покупку [18, c. 321].

Такие данные можно получить по показаниям чеков, пробитых на суммирующих кассовых аппаратах, и с помощью регистрации фактов приобретения рекламируемого товара контролерами-кассирами.

Показателем действенности средств, рекламирующих само розничное торговое предприятие, является отношение числа посетителей магазина в период применения этих средств к числу посетителей в среднем за день. Данные эти могут быть получены наблюдателями или с помощью фотоэлемента. При использовании метода наблюдения во всех случаях необходимо соблюдать ряд условий: наблюдение должно вестись в будние дни, не отличающиеся повышенной интенсивностью потоков покупателей (желательно в середине недели); продолжительность наблюдений зависит от характера средства рекламы, действенность которого предстоит установить.

Иногда действенность рекламы оценивают на основании данных голосования. Такие прослушивания и обсуждения рекламных программ позволяют более или менее точно установить положительные и отрицательные стороны в их подготовке, а также выявить, какая форма подачи является наиболее доходчивой для того или иного контингента радиослушателей или телезрителей. Эффективность рекламного мероприятия или отдельного средства рекламы может выражаться числом потребителей, охваченных рекламой, а также величиной затрат на одного зрителя, читателя и т. п. Так, целесообразность публикации газетного объявления в том или ином печатном органе устанавливают путем определения общего числа людей, которые смогут его прочитать (число это зависит в основном от тиража газеты), или размеров затрат на объявление в расчете на одного читателя. Чем больше читателей будет охвачено рекламой, тем меньшими окажутся расходы на нее в расчете на одного человека.

Данные об эффективности психологического воздействия рекламы позволяют прогнозировать ее действенность.

Итак, народнохозяйственная проблема своевременного доведения товаров от производства до населения, формирование спроса на них с учетом социально-демографических особенностей отдельных групп потребителей, воспитание рациональных потребностей людей требуют использования рекламы. Ее роль особенно возрастает в условиях рыночной экономики, конкурентной среды, постоянного обновления ассортимента товаров, усложнения устройства и конструкций многих технически сложных изделий, товаров культурно-бытового и хозяйственного назначения. Своевременная и исчерпывающая информация населения о потребительских свойствах и способах использования товаров является важнейшей задачей рекламы.

Реклама, с одной стороны, доводит до потребителей сведения, необходимые для покупки и использования товаров. С другой, сочетая свою информационность с убедительностью и внушением, оказывает на человека эмоционально-психическое воздействие. Из этого можно заключить, что сама по себе реклама — одновременно и работа, и искусство.

2. Анализ рекламной деятельности в ООО «Евроторг» 2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью "Евроторг", зарегистрировано Минским горисполкомом решением от 02.08.2007г. № 1737 в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 101168731, создано и действует в соответствии с Гражданским кодексом Республики Беларусь, Законом Республики Беларусь "О хозяйственных обществах" и другим действующим законодательством Республики Беларусь.

Участниками Общества являются:

- Иностранное торговое частное унитарное предприятие «Евроопт» (ИП «Евроопт»), 220099, г. Минск, ул. Казинца, 52а-21. УНП 100957635;

- "AMTI LIMITED", 13/14 New Bond Street, London WIS 3SX, England, (Компания «АМТИ ЛИМИТЕД», зарегистрированная на территории Англии, по адресу: 13/14 Нью Бонд Стрит, Лондон, WIS 3SX, Англия), регистрационный номер 5978569, именуемые в дальнейшем "Участники", а каждый в отдельности "Участник".

ООО "Евроторг" (торговая марка "Евроопт") - один из крупнейших на сегодняшний день операторов продовольственного рынка Беларуси, работающий в формате низких цен. Компания осуществляет свою деятельность с 1993 года. Создана и развивается розничная и оптовая сеть, состоящая из крупнейшего в Беларуси гипермаркета торговой площадью 11 тыс.кв.м и 20 магазинов с торговыми площадями от 200 до 1500 кв.м. В планах - довести к концу 2010 года число магазинов "Евроопт" по всей стране до 55. У компании наработаны связи с производителями Беларуси и с поставщиками более чем из 40 стран ближнего и дальнего зарубежья.

Целью производственно-хозяйственной деятельности торговой организации является получение прибыли для удовлетворения социальных и экономических интересов трудового коллектива, максимально полное и качественное обеспечение жителей прилегающих районов товарами народного потребления, завоевание на этой основе популярности.

Основными целями деятельности предприятия являются :

- хозяйственная деятельность, направленная на извлечение прибыли;

- удовлетворение потребностей потребителей, организаций, учреждений и граждан в производимых предприятием продукции, работах, услугах.

Общество с ограниченной ответственностью осуществляет следующие виды экономической деятельности:

- производство пищевых продуктов, включая напитки (код 15);

- оптовая торговля и торговля через агентов, кроме торговли автомобилями и мотоциклами (код 51);

- розничная торговля, кроме торговли автомобилями и мотоциклами; ремонт бытовых изделий и предметов личного пользования (код 52);

- хранение и складирование (код 6312);

- организация перевозок грузов (код 634);

- исследование конъюнктуры рынка и выявление общественного мнения (код 74130);

- консультирование по вопросам коммерческой деятельности и управления (код 74140);

- рекламная деятельность (код 74400);

- производство мясных полуфабрикатов (15130).

Внешнеэкономическая деятельность осуществляется в соответствии с действующим законодательством РБ и уставом. Производственная деятельность осуществляется по согласованию с органами государственного пожарного и санитарного надзора. Все виды деятельности, подлежащие лицензированию, осуществляются после получения соответствующей лицензии.

Уставный фонд предприятия составляет 380.000.000 (Триста восемьдесят миллионов) рублей и сформирован за счёт: фонда переоценки основных средств ООО «Евроторг» - 371.196.000 (Триста семьдесят один миллион сто девяносто шесть тысяч) рублей, а также вкладов участников в виде имущества, внесённого при регистрации общества – 8.804.000 (Восемь миллионов восемьсот четыре тысячи) рублей.

Миссия предприятия выражает философию и смысл его существования. Миссия - помогаем улучшить качество жизни белорусов, предлагая наилучшие цены и тщательно продуманный ассортимент товаров.

Сегодня торговый холдинг «Евроторг» - один из крупнейших операторов продовольственного рынка Республики Беларусь с развитой инфраструктурой, логистическим центром и высококвалифицированным персоналом.

Подтверждение этого - и уверенная победа в начале 2010 года в престижном конкурсе «БРЭНД ГОДА - 2009» в профессиональной номинации «Торговые сети и центры».

У компании наработаны связи с поставщиками и производителями более чем из 40 стран ближнего и дальнего зарубежья.

Являясь лидером белорусского торгового рынка, «Евроторг» не останавливается на достигнутом. В условиях возрастающей конкуренции успех в значительной степени зависит от способности соответствовать требованиям завтрашнего дня. «Евроторг» готов к реализации современных тенденций развития торговли по самым высоким стандартам.

Ключевой целью деятельности ООО «Евроторг» является увеличение объемов продаж при сохранении высокого качества обслуживания покупателей.

К основным задачам относятся:

1. Увеличение объемов и расширение ассортимента реализуемых товаров.

2. Постоянное обновление ассортимента реализуемых товаров за счет предложения новейших моделей товаров отечественных и зарубежных производителей по доступным ценам.

3. Повышение культуры и качества обслуживания покупателей.

4. Расширение спектра дополнительных услуг для покупателей.

5. Сохранение и увеличение доли рынка товаров народного потребления.

6. Повышение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия.

Рассмотрим основные показатели финансово-хозяйственной деятельности ООО «Евроторг» (табл. 2.1).

Таблица 2.1 — Финансово-экономические показатели ООО «Евроторг» в 2007-2009 гг., млн руб.

| Показатели | 2007 | 2008 | 2009 | Отклонение | Темп роста, % | |||||||

| 2008 | 2009 | 2008 | 2009 | |||||||||

| Выручка от реализации | 187965,4 | 237974,3 | 305298,9 | 50008,9 | 67324,6 | 126,6 | 128,3 | |||||

| Налоги, включаемые в выручку от реализации | 35148 | 44775,7 | 57088,4 | 9627,7 | 12312,7 | 127,4 | 127,5 | |||||

| Выручка от реализации без налогов | 152817,4 | 193198,6 | 248210,5 | 40381,2 | 55011,9 | 126,4 | 128,5 | |||||

| Себестоимость реализованной продукции | 125722,9 | 157004,3 | 201890,5 | 31281,4 | 44886,2 | 124,9 | 128,6 | |||||

| Доход от реализации | 27094,5 | 36194,3 | 46320 | 9099,8 | 10125,7 | 133,6 | 128 | |||||

| В % к выручке от реализации | 17,73 | 18,73 | 18,66 | 1,0 | -0,05 | - | - | |||||

| Расходы на реализацию | 23289,3 | 31267 | 41001,8 | 7977,7 | 9734,8 | 134,3 | 131,1 | |||||

| В % к обороту | 15,24 | 16,18 | 16,52 | 0,9 | 0,34 | - | - | |||||

| Прибыль от реализации | 3805,2 | 4012,5 | 4655,1 | 207,3 | 642,6 | 105,4 | 116 | |||||

| В % к обороту | 2,49 | 2,08 | 1,88 | -0,4 | -0,2 | - | - | |||||

| Сальдо операционных доходов и расходов | 217,8 | 251 | 517,9 | 33,2 | 266,9 | 115,2 | 206,3 | |||||

| Сальдо нереализационных операций | -1574,8 | -2215,5 | -2740,3 | -640,7 | -525,9 | 140,7 | 123,8 | |||||

| Прибыль отчетного периода | 2448,2 | 2049,1 | 2432,8 | -399,1 | 383,6 | 83,7 | 118,7 | |||||

| В % к обороту | 1,6 | 1,06 | 0,98 | -0,5 | -0,08 | - | - | |||||

| Налоги и платежи из прибыли | 2258,8 | 1915,2 | 2248,7 | -343,6 | 333,5 | 84,8 | 117,4 | |||||

| Чистая прибыль | 189,4 | 133,9 | 184,1 | -55,5 | 50,2 | 70,7 | 137,5 | |||||

| Рентабельность продаж, % | 2,49 | 2,08 | 1,88 | -0,4 | -0,2 | - | - | |||||

| Основные средства | 79837,4 | 90759 | 101088,3 | 10921,6 | 10329,3 | 113,7 | 111,4 | |||||

| Рентабельность основных средств, % | 4,77 | 4,42 | 4,6 | -0,3 | 0,18 | - | - | |||||

| Оборотные активы | 51938,1 | 62281,3 | 73961,9 | 10343,2 | 11680,6 | 119,9 | 118,8 | |||||

| Рентабельность оборотных активов, % | 7,33 | 6,44 | 6,29 | -0,9 | -0,15 | - | - | |||||

| Среднесписочная численность работников, чел. | 973 | 1068 | 1075 | 95,0 | 7 | 109,8 | 100,7 | |||||

| Фонд заработной платы | 12987,2 | 16723,9 | 21997,8 | 3736,7 | 5273,9 | 128,8 | 131,5 | |||||

| Производительность труда | 157,06 | 180,89 | 230,89 | 23,8 | 50 | 115,2 | 127,6 | |||||

| Средняя заработная плата, тыс. р. | 1112,4 | 1247,6 | 1630,4 | 135,2 | 382,8 | 112,2 | 130,7 | |||||

| Рентабельность ФЗП, % | 29,30 | 23,99 | 21,16 | -5,3 | -2,83 | - | - | |||||

| Торговая площадь, кв.м. | 30875 | 30875 | 31071,6 | 0,0 | 196,6 | 100,0 | 100,6 | |||||

Примечание — Источник: собственная разработка.

Выручка от реализации в 2007 году составила 187965,4 млн руб., в 2008 году — 237974,3 млн руб., увеличившись на 50008,9 млн. руб. или на 26,6 %, в 2009 году — 305298,9 млн руб., увеличившись на 28,3 %.

Налоги, включаемые в выручку от реализации, в 2007 году составили 35148 млн руб., в 2008 году — 44775,7 млн руб., в 2009 году — 57088,4 млн руб., увеличившись на 27,5 %.

Выручка от реализации без налогов в 2007 году составила 152817,4 млн руб., в 2008 году увеличилась на 26,4 % и составила 193198,6 млн руб., в 2009 году — 248210,5 млн руб.

Себестоимость реализованной продукции в 2007 году составила 125772,9 млн руб., в 2008 году — 157004,3 млн руб., увеличившись на 24,9 %, в 2009 году — 201890 млн руб., увеличившись на 28,6 %.

Доход от реализации в 2008 году возрос на 33,6 %, в 2009 году — на 28 %. Уровень дохода от реализации в 2007 г. составил 17,73 %, в 2008 г. — 18,73 %, в 2009 г. — 18,66 %. Имеет место положительная динамика роста уровня дохода от реализации, что связано с увеличением торговых надбавок в ООО «Евроторг».

Сумма расходов на реализацию в 2009 году возросла на 31,1 %. По причине превышения темпов роста расходов на реализацию по сравнению с темпами роста выручки от реализации уровень расходов на реализацию увеличился на 0,34 % к товарообороту и составил за 2009 год 16,52 %.

Торговая организация имеет следующую динамику прибыли.

Прибыль от реализации в 2009 году по сравнению с прошлым периодом в абсолютном выражении увеличилась на 16 % и составила 4655,1 млн руб., а в относительном выражении снизилась на 0,2 % к выручке от реализации. На снижение прибыли в относительном выражении повлиял опережающий рост себестоимости реализованной продукции по сравнению с ростом выручки от реализации.

Сальдо операционных доходов и расходов положительное и за 2009 год увеличилось на 266,9 млн руб. и составило 517,9 млн руб. Сальдо внереализационных операций на данном предприятии является отрицательным, а в отчетном периоде оно снизилось еще на -525,9 млн руб. и за 2009 год составило 2740,3 млн руб.

Прибыль отчетного периода в динамике за 2009 год возросла на 383,6 млн руб., или на 18,7 %, а чистая прибыль по сравнению с прошлым годом увеличилась на 50,2 млн руб., или на 37,5 %. При этом уровень прибыли отчетного периода снизился на 0,33 % к выручке от реализации, а уровень чистой прибыли не изменился. Следует отметить, что темп роста прибыли отчетного периода превышает темп роста прибыли от реализации, что свидетельствует о снижении эффективности торговой деятельности организации.

Таким образом, можно говорить о прибыльности торговой организации ООО «Евроторг», однако следует отметить снижение показателя рентабельности, рассчитанного на основе показателя прибыли отчетного периода.

Анализируя экономические ресурсы, отметим увеличение стоимости основных фондов на 11,4 %, а также рост оборотных средств на 18,8 %.

В результате данного роста рентабельность основных фондов увеличилась на 0,18 %, однако рентабельность оборотных средств снизилась на 0,15 %.

Подводя итоги, следует отметить, что эффективность функционирования ООО «Евроторг» несколько снизилась по сравнению с аналогичным периодом предыдущего года. Об этом свидетельствует снижение уровня прибыли отчетного периода, а также рост уровня расходов на реализацию. Вместе с тем торговая организация наращивает объем розничного товарооборота и остается рентабельной.

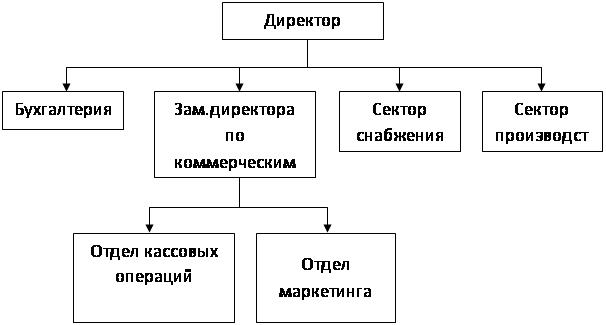

Укрупненная организационная структура управления предприятием представлена на рисунке 2.1.

| |||||

| |||||

| |||||

Рисунок 2.1 — Организационная структура ООО «Евроторг»

Примечание — Источник: собственная разработка.

Структура управления является линейно-функциональной. Преимущества данного вида структуры:

- стимулирует деловую и профессиональную специализацию;

- каждый отдел занимается выполнением своих функций и специализируется на конкретном виде работы;

- уменьшает дублирование выполняемых функций и задач, за счет специализации на конкретном виде работ.

Недостаток линейно-функциональной структуры - отделы могут быть заинтересованы в реализации целей и задач своих подразделений, чем общих целей всей организации. Это увеличивает возможность конфликтов между функциональными областями

Финансовая устойчивость предприятия во многом зависит от состава и структуры его имущества (таблица 2.2).

Таблица 2.2 — Объем и структура активов ООО «Евроторг» за 2009 г., млн руб.

| Активы | 01.01.2009 | 01.01.2010 | Отклонение по сумме (+,-) | Отклоне-ние по доле (+,-) | ||

| Сумма на начало периода | Удельный вес в сумме активов, % | Сумма на конец периода | Удельный вес в сумме активов, % | |||

| Внеоборотные активы | 13079 | 89,36 | 12857 | 81,85 | - 222 | - 7,51 |

| Основные средства | 13075 | 89,33 | 12853 | 81,82 | -222 | - 7,51 |

| Нематериальные активы | 2 | 0,01 | 2 | 0,01 | - | - |

| Вложения во внеоборотные активы | 2 | 0,01 | 2 | 0,01 | - | - |

| Оборотные активы, в т.ч. | 1557 | 10,64 | 2851 | 18,15 | +1294 | +7,51 |

| Запасы и затраты, в т.ч. | 553 | 3,78 | 621 | 3,95 | +68 | +0,17 |

| сырье и материалы | 424 | 2,9 | 394 | 2,51 | -30 | -0,39 |

| готовая продукция | 100 | 0,68 | 211 | 1,34 | +11 | +0,66 |

| расходы будущих периодов | 9 | 0,06 | 2 | 0,01 | -7 | -0,05 |

| Налоги по приобретённым активам | 25 | 0,17 | 24 | 0,15 | -1 | -0,02 |

| Дебиторская задолженность | 714 | 4,88 | 765 | 4,87 | +51 | -0,01 |

| Денежные средства | 285 | 1,95 | 1466 | 9,33 | +1181 | +7,38 |

| Итого: | 14636 | 100 | 15708 | 100 | +1072 | - |

Примечание — Источник: собственная разработка.

Внеоборотные активы за анализируемый период снизились на 222 млн руб., их удельный вес в структуре совокупных активов снизился на 7,51 п.п.

За отчётный период произошли изменения в размере и структуре оборотных активов, которые, в свою очередь, увеличились на 1294 млн руб.

Запасы и затраты в сумме увеличились на 68 млн руб., а их доля увеличилась на 0,17 %. Сумма налогов по приобретённым активам уменьшилась на 1 млн руб. и стала равна 24 млн руб. Дебиторская задолженность выросла на 51 млн., но потеряла в доле 0,01 %. А вот величина денежных средств организации значительно повысилась (на 1181 млн руб.) и составила 1466 млн руб. против 285 млн на начало периода. В целом, в структуре активов ООО «Евроторг» можно наблюдать тенденцию к увеличению ликвидности средств торговой организации.

Проанализируем динамику пассивов торговой организации. Данные приведены в таблице 2.3.

Таблица 2.3 — Объем и структура пассивов ООО «Евроторг» за 2009 г., млн руб.

| пассивы | 01.01.2009 | 01.01.2010 | Отклонение по сумме (+,-) | Отклонение по доле (+,-) | ||

| Сумма на начало периода | Удельный вес в сумме пассивов, % | Сумма на конец периода | Удельный вес в сумме пассивов, % | |||

| Капитал и резервы, в т.ч. | 13557 | 92,63 | 14594 | 92,91 | + 1037 | + 0,28 |

| Уставный фонд | 380 | 2,60 | 380 | 2,42 | 0 | -0,19 |

| Добавочный фонд | 12087 | 82,58 | 12070 | 76,84 | - 17 | - 5,74 |

| Нераспределенная прибыль | 388 | 2,65 | 1443 | 9,19 | +1055 | +6,54 |

| Целевое финансирование | 700 | 4,78 | 700 | 4,46 | 0 | -0,32 |

| Доходы будущих периодов | 2 | 0,01 | 1 | 0,01 | -1 | 0 |

| Долгосрочные обязательства | 532 | 3,63 | 532 | 3,39 | 0 | -0,24 |

| Долгосрочные кредиты и займы | 532 | 3,63 | 532 | 3,39 | 0 | -0,24 |

| Краткосрочные обязательства | 547 | 3,74 | 582 | 3,71 | +35 | -0,03 |

| Кредиторская задолженность | 538 | 3,68 | 576 | 3,67 | +38 | -0,01 |

| Задолженность перед учредителями | 8 | 0,04 | 6 | 0,03 | -2 | -0,01 |

| Резервы предстоящих расходов | 1 | 0 | 0 | 0 | -1 | 0 |

| Итого: | 14636 | 100 | 15708 | 100 | +1072 | - |

Примечание — Источник: собственная разработка.

Проанализируем данные таблицы 2.3.

Удельный вес капитала и резервов на начало 2010 г. увеличился на 0,28 п.п., стоимостная оценка данного раздела увеличилась на 1037 млн руб. При этом нераспределенная прибыль выросла на 1055 млн рублей, а ее удельный вес - на 6,54 п.п. Доля добавочного фонда уменьшилась на 5,74 п.п. Сумма долгосрочных обязательств не изменилась, а их удельный вес уменьшился на 0,24 п.п. Сумма краткосрочных обязательств в 2009 года увеличилась на 35 млн руб., однако при этом их доля снизилась на 0,03 п.п.

При анализе финансового состояния торговой организации определяют и изучают специальные коэффициенты, расчет которых основан на существовании определенных соотношений между отдельными статьями баланса, других форм отчетности, показателями хозяйственной деятельности. Важнейшим компонентом финансовой устойчивости является платежеспособность предприятия. Она характеризуется различными специфическими коэффициентами, включающими также коэффициенты ликвидности.

Таблица 2.4 — Показатели ликвидности и платежеспособности ООО «Евроторг» за 2009 г.

| Показатели | 1.01.2009 | 1.01.2010 | Отклонение (+,-) | Темп роста |

| Коэффициент текущей ликвидности | 2,883 | 4,899 | +2,016 | 169,92 |

| Коэффициент промежуточной ликвидности | 1,826 | 3,833 | +2,007 | 209,91 |

| Коэффициент абсолютной ликвидности | 0,521 | 2,519 | +1,998 | 483,49 |

| Коэффициент финансовой независимости | 0,926 | 0,929 | +0,03 | 100,32 |

| Коэффициент соотношения заемных и собственных средств | 0,08 | 0,076 | 0,004 | 95,0 |

| Доля дебиторской задолженности в активах | 4,89 | 4,87 | -0,02 | 99,59 |

Примечание — Источник: собственная разработка.

Итак, в течение 2009 года произошло резкое увеличение показателей ликвидности, что обусловлено ростом удельного веса денежных средств в структуре оборотных активов.

У торговой организации имеются значительные внеоборотные активы и собственный капитал, что также оказывает положительное воздействие на финансовые показатели.

Наблюдается рост коэффициента обеспеченности финансовых обязательств активами. Повышение коэффициентов ликвидности показывает улучшение возможности организации удовлетворять текущие задолженности за счет текущих активов.

2.2 Организация рекламной деятельности на предприятииОрганизация рекламной работы ООО «Евроторг» характеризуется следующими мероприятиями (табл. 2.5).

Таблица 2.5 — Анализ рекламных мероприятий в ООО «Евроторг» за 2008-2009 гг., единиц

| № | Направления рекламной деятельности | 2008 г. | 2009 г. | Отклонение (+/-) |

| 1 | Рекламная акция | 62 | 61 | -1 |

| 2 | Рекламное мероприятие | 32 | 33 | 1 |

| 3 | Рекламная кампания | 7 | 8 | 1 |

Примечание — Источник: собственная разработка.

Под рекламной акцией автор понимает действия маркетинговой службы ООО «Евроторг», направленные на продвижение какого-либо конкретного товара либо торговой марки. Под рекламным мероприятием автор понимает меры по стимулированию роста выручки от реализации в торговом предприятии в целом, под рекламной кампанией — комплекс мер по повышению узнаваемости торгового предприятия среди потребителей, позиционирования предприятия на рынке ритейла.

Анализируя данные таблицы, можно сделать вывод, что за 2008 год сектор рекламы провел 101 различное рекламное действие, основная работа – рекламные акции, что объясняется наличием радиосети и интенсивной частотой радиообъявлений и радиорекламы. За тот же период было проведено на одну рекламную кампанию больше (8 против 7 за 2008 год). Данные таблицы свидетельствуют о достаточно высокой организации рекламной деятельности.

Использование средств на рекламу характеризуется следующими данными (таблица 2.6).

Таблица 2.6 — Основные затраты денежных средств на использование различных рекламных средств ООО «Евроторг»

| Рекламное средство | 2008 год | 2009 год | Отклонение (+/-) | Темпы роста, % | ||||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Оформительские материалы | 26,0 | 18,9 | 27,7 | 16,7 | 1,7 | -2,2 | 106,5 | |

| Радиореклама | 20,9 | 15,2 | 28,1 | 16,9 | 7,1 | 1,7 | 134,0 | |

| Телереклама | 24,4 | 17,7 | 25,6 | 15,4 | 1,2 | -2,3 | 104,9 | |

| Реклама в прессе | 21,1 | 15,3 | 29,6 | 17,8 | 8,5 | 2,5 | 140,2 | |

| Выставки-продажи | 6,6 | 4,8 | 10,1 | 6,1 | 3,5 | 1,3 | 153,2 | |

| Витрины | 14,7 | 10,7 | 15,6 | 9,4 | 0,9 | -1,3 | 105,9 | |

| Вспомогательные материалы | 4,1 | 3 | 4,2 | 2,5 | 0,0 | -0,5 | 100,4 | |

| Демонстрация моделей | 5,6 | 4,1 | 7,1 | 4,3 | 1,5 | 0,2 | 126,4 | |

| Современные виды рекламы | 10,5 | 7,6 | 14,8 | 8,9 | 4,3 | 1,3 | 141,2 | |

| Другое | 3,7 | 2,7 | 3,3 | 2 | -0,4 | -0,7 | 89,3 | |

| Итого | 137,8 | 100 | 166,1 | 100 | 28,3 | 0,0 | 120,5 | |

Примечание — Источник: собственная разработка.

Следует отметить, что за 2009 год плановая сумма расходов на торговую рекламу была равна 159,5 млн руб. Фактически на рекламу было израсходовано 166,1 млн руб., что составляет 1,7 % от общей величины расходов на реализацию товаров и 0,28 % к величине товарооборота. Такой рекламный бюджет можно считать действительно ограниченным, учитывая расценки на рекламу в СМИ и на другие средства распространения рекламы.

Итак, за 2009 год расходы на рекламу по всем видам рекламных средств возросли на 20,5 %, или на 28,3 млн руб.

При этом в наибольшей степени увеличились расходы на выставки-продажи (+53,2 %), на современные виды рекламы (+41,2 %), на рекламу в прессе (+40,2 %), на радиорекламу (+34,0 %) и на демонстрацию моделей (+26,4 %).

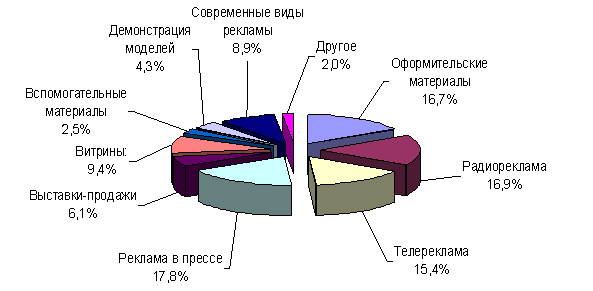

Структура средств, затраченных на рекламу, представлена на рисунке 2.2.

Рисунок 2.2 — Структура средств, затраченных на рекламу ООО «Евроторг» за 2009 год

Примечание — Источник: собственная разработка.

Как следует из данных, представленных на рисунке 2.2 и в таблице 2.6, структура средств, затраченных на рекламу, свидетельствует о следующем порядке расположения рекламных средств: реклама в прессе – 17,8 % рекламного бюджета, радиореклама – 16,9 %, оформительские материалы – 16,7 %, телереклама – 15,4 %, витрины – 9,4 %, современные виды рекламы – 8,9 %, демонстрация моделей – 4,3 %, вспомогательные материалы – 2,5 % и другое – 2 %.

В целях активизации торговли, увеличения объемов продаж, а также изучения покупательского спроса за 2009 год было реализовано 375 рекламных мероприятий и дегустаций продовольственных товаров, из них в демонстрационном зале 50 показов моделей и образцов товаров.

Данные мероприятия проводятся совместно с промышленными предприятиями.

Вся рекламная деятельность в первую очередь направлена на привлечение новых клиентов и для поддержания уже имеющихся клиентов. Проанализируем основные направления рекламной деятельности ООО «Евроторг».

В ООО «Евроторг» практикуются следующие виды печатной рекламы: буклеты, плакаты, календари, записные книжки.

Буклеты, в основном, содержат несколько иллюстраций изделий и коротко информацию о предприятии. Элементы фирменной символики, адрес, телефон и телефакс обязательно присутствуют в художественном оформлении буклета. Стоимость одного буклета для предприятия составляет 1500 руб. Буклеты распространяются вместе с покупками.

Но серьезная работа с печатной продукцией началась только с 2009 года. До этого времени, буклеты носили обзорно-рекламный характер. В них были представлены некоторые из тех товаров, которые раньше предлагались предприятием или будут предлагаться просто как образец изделий фабрики. Серьезные недостатки отмечались и в качестве печатных изданий.

Плакаты используются для оформления выставочных стендов, торговых залов, интерьеров служебных помещений, приемных.

Фирменные настенные и настольные календари, карманные табель-календари, записные книжки создаются непосредственно перед новогодними праздниками и предлагаются клиентам в качестве подарка.

Все виды печатных рекламных материалов также широко используются в ходе деловых встреч и коммерческих переговоров.

В настоящее время ООО «Евроторг» размещает печатную рекламу в следующих СМИ: Бизнес-Ревю, Бизнес-Леди, Антенна, XXL. Согласно медиаплану предприятия ежемесячно размещается одна статья либо фотосессия. Динамика размещения печатной рекламы в СМИ в 2009 году приведена в таблице 2.7.

Таблица 2.7 — Размещение ООО «Евроторг» печатной рекламы в СМИ

| Месяц | СМИ | Вид рекламы | Стоимость, млн руб. | |||

| Январь | Бизнес-Леди | Статья | 0,8 | |||

| Февраль | XXL | Фотосессия | 1,4 | |||

| Март | Антенна | Статья | 0,6 | |||

| Апрель | Бизнес-Ревю | Статья | 0,7 | |||

| Май | Бизнес-Леди | Статья | 0,7 | |||

| Июнь | XXL | Фотосессия | 1,4 | |||

| Июль | Антенна | Статья | 0,6 | |||

| Август | Бизнес-Ревю | Статья | 0,7 | |||

| Сентябрь | Бизнес-Леди | Фотосессия | 1,5 | |||

| Октябрь | XXL | Статья | 0,7 | |||

| Ноябрь | Антенна | Статья | 0,7 | |||

| Декабрь | Бизнес-Ревю | Статья | 1,0 | |||

Примечание — Источник: собственная разработка.

В рамках рекламной деятельности применяется и визуальная реклама в виде обклейки служебных автомобилей. Структура расходов предприятия на данное направление рекламной деятельности представлена в таблице 2.8.

Таблица 2.8 — Расходы на визуальную рекламу на автомобилях ООО «Евроторг» в 2008-2009 гг., млн руб.

| Статья расходов | 2008 | 2009 | Отклонение, +/- | Темп роста, % |

| Аппликация самоклеящимися пленками | 4,7 | 8,1 | 3,4 | 172,3 |

| Оформление паспорта рекламы | 3,3 | 5,0 | 1,7 | 151,2 |

| Согласование эскизов рекламы | 0,9 | 1,1 | 0,2 | 122,2 |

| Оплата использования городского пространства | 5,1 | 8,3 | 3,2 | 162,7 |

| Итого | 14,0 | 22,5 | 8,6 | 160,7 |

Примечание — Источник: собственная разработка.

Для нанесения изображения как наиболее дешевый и практичный используется способ аппликации самоклеящимися пленками. Стоимость 1 квадратного метра пленки в 2009 году составляла 60-120 тыс. руб., срок службы пленки 1-4 года.

В структуре расходов на реализацию данного направления рекламной деятельности наиболее значимую долю занимают расходы на аппликацию автомобилей (8,1 млн руб. по итогам 2009 года, рост на 72,3 %) и оплата использования городского пространства (8,3 млн руб. по итогам 2009 года, рост на 62,7 %)

Важным направлением рекламной деятельности является фирменный стиль ООО «Евроторг». Значение фирменного стиля для любой современной компании сложно переоценить. Фирменный стиль усиливает эффективность рекламных контактов с потребителями, и позволяет повысить эффективность рекламных и маркетинговых инвестиций в брэнд. Фирменный стиль повышает доверие партнеров и способствует повышению общего имиджа и репутации ООО «Евроторг» на рынке.

В ООО «Евроторг» применяются следующие элементы фирменного стиля: единый стиль оформления интерьера всех филиалов предприятия, форменная одежда работников, стандартизированная упаковка покупок с информацией о предприятии, оформление транспортных средств и т.д.

Телереклама была взята на вооружение предприятием только с 2008 года. Реклама появляется на телеэкране преимущественно в вечернее время, так как именно в это время возможен наибольший охват целевой аудитории. Предприятие, используя имиджевую рекламу, преследовало цель завоевания доверия к своей марке у потребителей.

Для создания видеоролика, демонстрируемого в настоящее время по телевидению, было привлечено рекламное агентство «РеМарк», специализирующееся на оказании такого вида услуг. Оно занималось организацией и размещением ролика на телевидении.

В настоящее время реклама размещается на следующих телеканалах «НТВ Беларусь», ОНТ и ТНТ.

Структура расходов предприятия в 2009 году на рекламу на телеканале НТВ Беларусь представлена в таблице 2.9.

Таблица 2.9 — Расходы на телевизионную рекламу на телеканале НТВ Беларусь в 2009 году

| День недели | Программа | Стоимость минуты, тыс. | Длительность ролика, мин. | Стоимость показа, тыс. руб. | Число показов | Стоимость, млн |

| Пн | Сегодня утром | 190 | 0,25 | 47,5 | 50 | 2,4 |

| Вт | Сегодня вечером | 3400 | 0,10 | 340 | 10 | 3,4 |

| Ср | Тематическая программа | 120 | 0,25 | 30 | 50 | 1,5 |

| Ср | Обзор | 2600 | 0,10 | 260 | 10 | 2,6 |

| Чт | Телесериал | 710 | 0,20 | 142 | 20 | 2,8 |

| Вск | Художественный фильм | 1900 | 0,25 | 475 | 8 | 3,8 |

| Итого | 16,5 | |||||

Примечание — Источник: собственная разработка.

Итак, общая сумма расходов на телерекламу на канале НТВ Беларусь в 2009 году составила 16,5 млн руб.

Данный телеканал характеризуется максимальной широтой вещания, что и обусловило его выбор с целью продвижения рекламы.

Проанализируем расходы ООО «Евроторг» на рекламу на телеканале ОНТ. Данные приведены в таблице 2.10.

Таблица 2.10 — Расходы на телевизионную рекламу на телеканале ОНТ в 2009 году

| День недели | Программа | Стоимость минуты, тыс. | Длительность ролика, мин. | Стоимость показа, тыс. руб. | Число показов | Стоимость, млн |

| Вт | Малахов + | 1800 | 0,25 | 450 | 6 | 2,7 |

| Ср | Модный приговор | 1200 | 0,20 | 240 | 10 | 2,4 |

| Чт | Контрольная закупка | 1100 | 0,10 | 110 | 20 | 2,2 |

| Пт | Новости спорта | 1550 | 0,20 | 310 | 5 | 1,6 |

| Итого | 8,9 | |||||

Примечание — Источник: собственная разработка.

Следует отметить, что по воскресениям реклама на телеканале ОНТ согласно медиаплану не размещается. Общая стоимость размещения рекламы на данном телеканале составила 8,9 млн руб..

Предприятие размещает рекламу в метрополитене на следующих станциях: Октябрьская, Фрунзенская, Институт культуры. Актуальность данного направления рекламной деятельности подтверждают данные о динамике пассажиропотока, приведенные в таблице 2.11.

Таблица 2.11 — Анализ рекламной деятельности ООО «Евроторг» в Минском метрополитене

| Показатель | Октябрьская | Фрунзенская | Институт Культуры |

| Пассажиропоток в день | 51239 | 30183 | 91390 |

| Пассажиропоток в месяц | 1537170 | 905490 | 2741700 |

| Расходы на рекламу на станции, тыс. руб. | 7140 | 5612 | 9132 |

| Расходы на привлечение внимания 1 пассажира, руб. | 0,387 | 0,516 | 0,278 |

Примечание — Источник: собственная разработка.

Минимальные расходы на привлечение внимания одного пассажира достигнуты на станции Институт Культуры – 0,278 руб. Максимальные имеют место на ст.м. Фрунзенская – 0,516. Следует отметить, что реклама в метрополитене выступает одним из наиболее эффективных средств коммуникаций.

Активным инструментов рекламной деятельности является интернет-сайт www.euroopt.by. Автором была проведена оценка уровня использования электронных коммуникаций в деятельности ООО «Евроторг» по соответствующим критериям (табл. 2.12), которые разделили на 5 блоков. Оценка проводилась по 10-балльной шкале методом экспертных оценок. Каждому блоку было присвоено максимальное количество баллов, в зависимости от его степени значимости.

Таблица 2.12 — Оценка уровня использования возможностей официального сайта ООО «Евроторг»

| Критерии оценки | Удельный вес критерия | Эффективность использования, балл. | Итоговый показатель |

| 1. Информационное наполнение сайта | |||

| Информация о фирме | 0,07 | 8 | 0,56 |

| Информация о партнерах | 0,05 | 1 | 0,05 |

| Реклама продукции | 0,08 | 9 | 0,72 |

| Дополнительная информация | 0,05 | 7 | 0,35 |

| Итого: | 0,25 | 25 | 1,68 |

| 2. Обратная связь | |||

| Контактная информация | 0,10 | 9 | 0,90 |

| Гостевая страница с отзывами и предложениями посетителей | 0,05 | 1 | 0,05 |

| Отчеты поставщикам | 0,05 | 1 | 0,05 |

| Подписка на рассылку | 0,05 | 8 | 0,40 |

| Итого: | 0,25 | 19 | 1,40 |

| 3. Ассортимент | |||

| Обновляемость | 0,125 | 10 | 1,25 |

| Информационное содержание | 0,125 | 10 | 1,25 |

| Итого: | 0,25 | 20 | 2,50 |

| 4. Дополнительные характеристики | |||

| Дизайн сайта | 0,125 | 8 | 1,00 |

| Удобство пользования | 0,125 | 8 | 1,00 |

| Итого: | 0,25 | 16 | 2,00 |

| ИТОГО: | 1 | 7,58 | |

Примечание — Источник: собственная разработка.

В результате получен итоговый показатель, равный 7,58. Таким образом, можно сказать, что ООО «Евроторг» использует возможности сайта на 76%. Это достаточно высокий показатель, но возможны доработки в этой области. В частности, следует улучшить информационное наполнение сайта, усовершенствовать обратную связь с клиентами и партнерами.

Проанализируем эффективность сайта с позиций маркетинга.

Таблица 2.13 — Эффективность использования официального сайта ООО «Евроторг»

| Показатель | 2008 | 2009 | Отклонение |

| Затраты на содержание интернет-сайта, млн. руб. | 16,5 | 28,3 | 11,8 |

| Количество посещений интернет-сайта, тыс. | 24,8 | 41,4 | 16,6 |

| Количество покупателей, привлеченных через сайт, тыс. | 8,4 | 25,6 | 17,2 |

| Соотношение количества посещений сайта и покупателей, % | 33,9 | 61,8 | 27,9 |

| Средняя стоимость одной покупки, тыс. руб. | 22,0 | 30,0 | 8,0 |

| Дополнительная выручка от использования интернет-сайта, млн. руб. | 184,8 | 768,0 | 583,2 |

| Эффект от использования интернет-сайта, млн. руб. | 168,3 | 739,7 | 571,4 |

Примечание — Источник: собственная разработка.

Итак, проанализируем полученные результаты. В 2009 году количество посещений интернет-сайта увеличилось на 16,6 тыс. человек.

Количество покупателей, привлеченных через сайт выросло на 17,2 тыс. чел., что повлекло за собой увеличение соотношение количество посещений и покупок с 33,9 до 61,8%.

Средняя стоимость одной покупки увеличилась с 22 тыс. руб. до 30 тыс. руб.

Соответственно дополнительная выручка ООО «Евроторг» от покупок клиентов с интернет-сайта составила 184,8 млн руб. в 2008 году и 768 млн в 2009 году.

Эффект от использования интернет-сайта в 2009 году вырос на 571,4 млн руб. и составил 739,7 млн руб. Перспективным направлением рекламы выступает контекстная реклама.

Предприятие размещает рекламу на сайтах odnoklassniki.ru и interfax.by. Стоимость размещения контекстной рекламы на данных площадках представлена в таблице 2.14.

Таблица 2.14 — Стоимость и эффективность размещения контекстной рекламы ООО «Евроторг» на различных площадках в 2009 году

| Показатели | Одноклассники | Интерфакс |

| 1000 показов баннера, руб. | 2536 | 2907 |

| Размещение баннера 520х70, тыс. руб. | 485,0 | 590,0 |

| Размещение баннера 320х320, тыс. руб. | 437,0 | 510,0 |

| Затраты ООО на рекламу на площадке, тыс. руб. | 3650 | 2250 |

| Расходы на размещение баннеров, тыс. руб. | 1407 | 1100 |

| Приобретено показов, тыс. | 885 | 396 |

| CTR, % | 6,1 | 3,9 |

| CTB, % | 3,2 | 2,8 |

| Стоимость одного посещения, руб. | 41,6 | 74,5 |

Примечание — Источник: собственная разработка.

Проанализируем полученные результаты. Затраты ООО «Евроторг» на размещение контекстной рекламы на сайте Одноклассники составили 3650 тыс. Руб., на сайте Интерфакс – 2250 тыс. руб. На размещение баннеров на сайте Одноклассники было затрачено 1407 тыс. руб., на сайте Интерфакс – 1100 тыс. руб. Было приобретено 885 тыс. показов на сайте Одноклассники и 396 тыс. на сайте Интерфакс. Показатель CTR для сайта Одноклассники составил 6,1%, для сайта Интерфакс – 3,9%. Показатель CTB для сайта Одноклассники равен 3,2%, для сайта Интерфакс – 2,8%. Стоимость одного посещения сайта для «Одноклассников» составила 41,6 руб., для сайта «Интерфакс» - 74,5 руб.

Аудитория интернета постоянно растет количественно и качественно. Интернетом пользуются как молодежь, так и взрослые люди с высоким достатком, привыкшие активно взаимодействовать с окружающей средой. Но не только это привлекает в интернет все новых и новых рекламодателей. Дело в том, что интернет дает несколько возможностей, которые недоступны ни одному традиционному СМИ.

Современный уровень развития интернета дает возможность создать презентацию товаров ООО «Евроторг» на уровне, недостижимом ни для какого другого СМИ. Теоретически и на страницах журналов и по телевидению существует возможность показать все лучшие стороны продукта и дать о нем максимум информации, но расходы на эфирное время и печатные площади в этом случае не компенсируются никакими объемами продаж.

Интернет позволяет проводить рекламные кампании, сводя на нет воздействие конкурентов, а точнее при полном их отсутствии.

Похожие работы

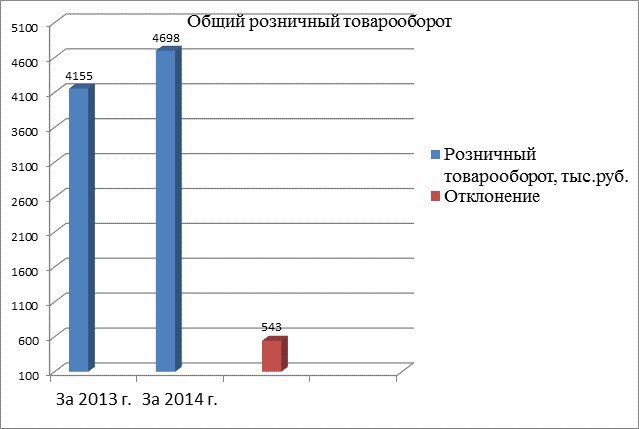

... 2014 года по сравнению с 2013 годом уменьшилась, что является положительным фактором3 Практические рекомендации по повышению эффективности маркетинговой и финансово-хозяйственной деятельности торговой организации 3.1 Вывод по общему анализу товарооборота Проведя анализ розничного товарооборота, выяснилось, что товарооборот в отчетном году увеличился на 543 тыс. руб. Это является положительным ...

... инновационных проектов; · сочетание централизации в определении стратегических приоритетов и источников финансирования инновационной деятельности и децентрализации в области исследовании и разработок (R&D), инновационного маркетинга, организации и оперативного управления инновационными проектами; · коллегиальность в принятии важнейших инновационных решений и обеспечение участия низовых ...

... , которые отражают уровень прибыльности относительно определенной базы 2. Расчет экономических показателей торговой организации на планируемый год СВЕДЕНИЯ О МАГАЗИНЕ. Продовольственный магазин « Пятерочка» № 51 с универсальным ассортиментом товаров. Площадь торгового зала магазина – 1105 кв.м. 1. Планирование показателей товарооборота. 1.1. Определите общий объем товарооборота на ...

... к анализу экономической эффективности рекламной деятельности любой торговой фирмы. _________________________ 1. Кто смотрит сериалы АиФ, 1993. N23 Глава 3. Пути повышения эффективности рекламной деятельности и перспективные направления ее развития. 3.1. Совершенствование организационной структуры отдела рекламы фирмы. Один из путей повышения эффективности рекламной деятельности фирмы - это ...

0 комментариев