Навигация

Вплив покращення використання виробничих ресурсів підприємства на результати господарської діяльності

57572

знака

3

таблицы

0

изображений

4. Вплив покращення використання виробничих ресурсів підприємства на результати господарської діяльності

Таблиця 3

Вплив запропонованих заходів на результати господарської діяльності

| Показники | Базовий рік рік | Плано-вий рік рік | Відхилення | |

| Абс. | Відн. | |||

| Проектна потужність (тис. грн) | 10208,33 | 10208,33 | - | - |

| Товарна продукція (Чистий дохід), тис. грн. | 8583,33 | 8999,52 | 416, 19 | 4,85 |

| Повна собівартість виробництва продукції, тис. грн. тис. грн. тис. грн. | 7199,45 | 7272,26 | 72,81 | 1,01 |

| Вартість основних виробничих фондів, тис. грн. | 5304,0 | 5304,0 | - | - |

| Амортизаційні відрахування, тис. грн. | 1139,95 | 1139,95 | - | - |

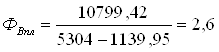

| Фондовіддача, грн. /грн. | 1,62 | 2,6 | 0,42 | 25,93 |

| Коефіцієнт віддачі спожитих ОВФ | 7,53 | 9,47 | 1,94 | 25,76 |

| Продуктивність праці одного робітника, тис. грн. | 19,51 | 24,54 | 5,03 | 25,78 |

| Середньомісячна зарплата одного робітника, грн. | 227,6 | 286,3 | 58,7 | 25,79 |

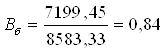

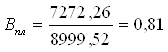

| Витрати на одну гривню виготовленої продукції, грн. | 0,84 | 0,81 | -0,03 | -3,57 |

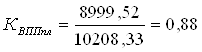

| Коефіцієнт використання потужності підприємства | 0,84 | 0,88 | 0,04 | 4,76 |

| Рентабельність продукції,% | 20,18 | 26,25 | 6,07 | 30,08 |

Дані про чистий дохід, повну собівартість виробництва продукції, вартість основних виробничих фондів, амортизаційні відрахування, фондовіддачу, коефіцієнт віддачі спожитих ОВФ та рентабельність продукції в базовому році беремо з попередніх розрахунків, а всі інші показники розраховуємо.

1. Розраховуємо проектну потужність:

![]() , де

, де

![]() - проектна потужність, тис. грн.;

- проектна потужність, тис. грн.;

![]() - проектна потужність підприємства, тис. шт.;

- проектна потужність підприємства, тис. шт.;

![]() - відпускна ціна одиниці виробленої продукції, грн.;

- відпускна ціна одиниці виробленої продукції, грн.;

![]() - нарахування податку на додану вартість (20%).

- нарахування податку на додану вартість (20%).

![]() тис. грн.

тис. грн.

2. Визначаємо плановий чистий дохід:

![]()

де ПДВ - нарахування податку на додану вартість (20%).

![]() тис. грн.

тис. грн.

![]() тис. грн.

тис. грн.

3. Визначаємо продуктивність праці одного робітника в базовому році:

, де

, де

![]() - продуктивність праці одного робітника в базовому році;

- продуктивність праці одного робітника в базовому році;

![]() - обсяг виробленої продукції в базовому році;

- обсяг виробленої продукції в базовому році;

![]() - чисельність робітників, чол.

- чисельність робітників, чол.

![]() тис. грн. /люд.

тис. грн. /люд.

4. Визначаємо продуктивність праці одного робітника в плановому році:

;

;

![]() тис. грн. /люд.

тис. грн. /люд.

5. Розраховуємо середньомісячну заробітну плату одного робітника у базовому році:

![]() , де

, де

![]() - норматив заробітної плати на одиницю продукції, грн. /грн.

- норматив заробітної плати на одиницю продукції, грн. /грн.

![]() тис. грн.

тис. грн.

6. Розраховуємо середньомісячну заробітну плату одного робітника у плановому році:

![]()

![]() тис. грн.

тис. грн.

7. Розраховуємо витрати на одну гривню виготовленої продукції в базовому році:

, де

, де

![]() - витрати на одну гривню виготовленої продукції в базовому році;

- витрати на одну гривню виготовленої продукції в базовому році;

![]() - повна собівартість виробництва продукції в базовому році;

- повна собівартість виробництва продукції в базовому році;

![]() - товарна продукція в базовому році.

- товарна продукція в базовому році.

грн.

грн.

8. Визначаємо повну собівартість виробництва продукції в плановому році:

![]() , де

, де

![]() - повна собівартість виробництва продукції в плановому році;

- повна собівартість виробництва продукції в плановому році;

![]() - зниження собівартості продукції під впливом збільшення річного робочого часу використання ОВФ, тис. грн.

- зниження собівартості продукції під впливом збільшення річного робочого часу використання ОВФ, тис. грн.

![]() - економія собівартості за рахунок зменшення долі амортизаційних відрахувань внаслідок збільшення оборотності оборотних коштів, тис. грн.

- економія собівартості за рахунок зменшення долі амортизаційних відрахувань внаслідок збільшення оборотності оборотних коштів, тис. грн.

![]() - економія собівартості за рахунок зменшення питомої матеріальних витрат на 3%.

- економія собівартості за рахунок зменшення питомої матеріальних витрат на 3%.

![]() тис. грн.

тис. грн.

9. Визначаємо витрати на одну гривню виготовленої продукції в плановому році:

грн.

грн.

10. Визначаємо показник фондовіддачі в плановому році:

![]() , де

, де

![]() - балансова вартість ОВФ, тис. грн.

- балансова вартість ОВФ, тис. грн.

грн. /грн.

грн. /грн.

11. Визначаємо коефіцієнт віддачі спожитих ОВФ у плановому році:

12. Розраховуємо коефіцієнт використання потужності підприємства в базовому році:

![]() , де

, де

![]() - коефіцієнт використання потужності підприємства в базовому році;

- коефіцієнт використання потужності підприємства в базовому році;

![]() - чистий дохід в базовому році.

- чистий дохід в базовому році.

13. Розраховуємо коефіцієнт використання потужності підприємства в плановому році:

![]() ,

,

14. Розраховуємо рентабельність продукції в плановому році:

![]() , де

, де

![]() - прибуток до оподаткування у плановому році;

- прибуток до оподаткування у плановому році;

![]() - виробнича собівартість виготовленої продукції.

- виробнича собівартість виготовленої продукції.

![]() , де

, де

![]() - валовий прибуток у плановому році;

- валовий прибуток у плановому році;

![]() - невиробничі витрати.

- невиробничі витрати.

![]()

![]() тис. грн.

тис. грн.

![]() тис. грн.

тис. грн.

![]()

Щоб знайти абсолютне відхилення потрібно від показника планового року відняти показник базового року.

Відносне відхилення шукаємо як відношення абсолютного відхилення до показника базового року і помножити на сто відсотків.

Висновок: у плановому році підприємство планує проведення ряду економічних заходів щодо поліпшення використання основних виробничих фондів підприємства в часі.

Виходячи із результатів розрахунків наведених вище у таблиці, можна сказати, що:

1) Проектна потужність у базовому і плановому році є незмінною і становить 10208,33 тис. грн.

2) Внаслідок збільшення обсягу виробництва (реалізації) продукції підприємства у плановому році за рахунок збільшення річного робочого часу використання ОВФ та за рахунок збільшення коефіцієнту оборотності чистий дохід у плановому році порівняно з базовим більший і становить 8999,52 тис. грн.

3) Повна собівартість виробництва продукції у плановому році на 72,81 тис. грн. більша ніж у базовому, виходячи із витрат на одну гривню виготовленої продукції (0,84 грн) у базовому році, планового чистого доходу (8999,52 тис. грн) та економії собівартості за рахунок збільшення річного робочого часу використання ОВФ, зменшення долі амортизаційних відрахувань внаслідок збільшення оборотності оборотних коштів, зменшення питомої матеріальних витрат на 3%.

4) Внаслідок збільшення планового обсягу виробництва фондовіддача в плановому році збільшиться і становитиме 2,6 грн. /грн. Тобто показує, яка віддача від використання кожної гривні, витраченої на основні фонди; на скільки ефективно вони використовуються на підприємстві.

5) Продуктивність праці одного робітника у плановому році також збільшиться за рахунок збільшення обсягу виробництва продукції, але при незмінній чисельності робітників і становитиме 24,54 тис. грн. Виходячи з того, що продуктивність праці збільшилася, то відповідно і середньомісячна заробітна плата одного робітника також збільшиться, а саме (у базовому році 227, 6 грн., у плановому - 286,3 грн) на 58,7 грн.

6) Планові витрати на одну гривню виготовленої продукції порівняно з базовим періодом зменшилися незначно (на 0,03 грн) внаслідок більшого планового чистого доходу і повної собівартості виробництва продукції. Якщо б планова собівартість виробництва продукції була б меншою за базову, то відповідно планові витрати на одну гривню виготовленої продукції були б значно меншими.

7) Коефіцієнт використання потужності підприємства залежить від планового і базового чистого доходу, оскільки чистий дохід в базовому році менший, то і відповідно коефіцієнт буде меншим (0,84), а в плановому році - 0,88.

Отже можна сказати, що в базовому році основні виробничі фонди використовувалися мало ефективно, оскільки рентабельність продукції 20,18%. Але із проведенням заходів щодо поліпшення використання ОВФ, а саме: зниження матеріаломісткості продукції, прискорення оборотності оборотних коштів, збільшення виробництва продукції, ефективність використання ОВФ підвищилася і рентабельність склала 26,25%.

Висновки

Виробничі фонди збільшують продуктивну силу праці і використовуються протягом великого періоду. Це означає, що в політиці господарювання підприємство повинно звернутися до можливості придбання високопродуктивного устаткування, технічні характеристики якого дозволяють підтримувати його на високому рівні протягом усього терміну функціонування. Значимість останнього посилюється тим, що НТП прискорює моральний знос устаткування. Отже, щоб витримувати конкуренцію, необхідно або обновляти його, або модернізувати, що досягається за допомогою регулярного проведення капітального ремонту.

Виробничі фонди, як правило, дорого коштують і на їхнє придбання потребуються великі кошти, тому необхідно домагатися їхньої швидкої окупності. Окупність залежить від ряду чинників: експлуатація ВФ повинна забезпечувати низькі витрати по випуску продукції, необхідна висока надійність експлуатації ВФ, норми й засоби амортизації потрібно встановлювати шляхом проведення науково обґрунтованої політики.

Оскільки виробничі фонди дорого коштують, то ефективність використання основних і оборотних фондів та шляхи її поліпшення є дуже важливими для підприємства, адже фірма, наприклад, може використовувати найновіші технології і устаткування, але продовжувати застосовувати застарілі форми організації праці або мати на підприємстві недостатньо підготовлені кадри. Зрозуміло, що у такому випадку позитивних зрушень у ефективності виробництва не станеться, тому необхідно враховувати певні внутрішні чинники.

Доведено за допомогою розрахунків, що підвищення ефективності використання виробничих фондів можна досягти за допомогою збільшення обсягу продукції, внаслідок цього збільшиться чистий дохід підприємства, що є головною метою діяльності кожної фірми, підвищиться продуктивність праці одного робітника, зменшаться витрати на одну гривню виготовленої продукції і відповідно зросте рентабельність, що і характеризує рівень ефективності використання виробничих фондів.

Отже виробничі фонди відіграють велику роль у діяльності кожного підприємства, тому вивчення основних і оборотних фондів та їх показників є дуже важливими.

Список використаної літератури

1. Бойчик І.М., Харів П.С., Хопчан М.І. Економіка підприємств. - Л.: Сполом, 1999. - 208 с.

2. Бондар Н.М. Економіка підприємства. - К.: А.С.К., 2004. - 399 с.

3. Гальчинський А.С., Єщенко П.С., Палкін Ю.І. Основи економічних знань - К.: Вища школа, 1999. - 542 с.

4. Гордійчук А.С., Стахів О.А. Економіка підприємства: Навчальний посібник. - Рівне, РДТУ, 1999 - 247с.

5. Державний класифікатор України: Класифікація основних фондів. (Запроваджений з 01.01.1998 р).

6. Економіка підприємств // За ред. Вихруща В.П., Харіва П.С. - Тернопіль, 1995. - 203 с.

7. Економіка підприємства: Навчальний посібник / за ред. Шегди А.В. - К.: Знання - Прес, 2003. - 335 с.

8. Економіка підприємства: Підручник. За ред. С.Ф. Покропивного. - К.: КНЕУ, 2001. - 528 с.

9. Закон України “Про оподаткування прибутку підприємств" від 22.05.1997 року №283/97 - ВР із змінами і доповненнями, в т. ч. внесеними законом України від 24.12.2002 року №349 - ІV.

10. Зубовський В.М. Економіка підприємства. - К., 2000. - 64 с.

11. Макаровська Т.П., Бондар Н.М. Економіка підприємства - К.: Міжрегіональна Академія управління персоналом, 2003 - 298 с.

12. Методичні вказівки до виконання курсової роботи з дисципліни “Економіка підприємства” для студентів спеціальності 7.050.106 “Облік і аудит" денної, заочної форми навчання. - Рівне: НУВГП, 2007. - 20 с.

13. Положення (стандарт) бухгалтерського обліку в Україні. - К.: Компас, 2001. - 168 с.

14. Примак Т.О. Економіка підприємства: Навч. посібник. - 2-ге вид., стер. - К.: Вікар, 2002. - 176 с.

15. Семерніков І.О., Мєшкова-Кравченко. Економіка підприємства. - Херсон, 2003. - 311 с.

16. Тян Р.Б. Планування діяльності підприємства: Навч. Посібник. - К.: МАУП, 1998. - 156 с.

17. Фінанси підприємств: Підручник / Наук. ред. Поддєрьогін А.М. - К.: КНЕУ, 1999. - 384 с.

18. Цал-Цалко Ю.С., Холод Б.І. Економіка підприємства: Навч. Посібник. - Житомир: ЖІТІ, 2002. - 388 с.

19. Шваб Л.І. Економіка підприємства - К.: Каравела, 2006. - 583 с.

20. Шевеленко С.Д., Ферів І.І. Підприємництво і підприємницька діяльність. - К., 1997. - 123 с.

Похожие работы

Підвищення економічної ефективності використання основних фондів операційної діяльності підприємства

... Для економічного обґрунтування того чи іншого варіанту розробляється бізнес-план відповідного інвестиційного проекту та оцінюється економічна ефективність його реалізації. 4.4. Раціоналізація експлуатації основних фондів підприємства Підвищення ефективності використання основних фондів підприємства на стадії їх експлуатації досягається за рахунок: - здійснення раціонального розміщення основних ...

... і його діяльності, покращення умов зберігання товарів та забезпечення раціонального товароруху, збільшення прибутковості власного капіталу підприємства. РОЗДІЛ 2 ДОСЛІДЖЕННЯ РУХУ ОСНОВНИХ ФОНДІВ ТОРГІВЕЛЬНОГО ПІДПРИЄМСТВА ТОВ “БАРС” 2.1 Аналіз наявності, складу та стану основних фондів торгівельного підприємства Обов’язковий склад основних засобів торгівельного підприємства ...

... або регіону (області, району, міста) передбачають облік усереднених оцінок, що саме собою обумовлює укрупнений (приблизний) характер розрахунку показників. 1.3 Фактори підвищення ефективності діяльності підприємства Однією з умов ефективного функціонування ринкової економіки є максимальна відповідальність підприємств за результати своєї діяльності (як позитивні, так і негативні). Ця умова ві ...

... „КИПАРИС-Т” за перший (2003 рік) роботи. На рис.3.12 наведені результати розрахунків точки беззбитковості та запасу міцності для першого року впровадження інвестиційного проекту створення дочірнього спільного підприємства СП „КИПАРИС-Т”. Рис.3.12 Графоаналітичний аналіз коефіцієнту запасу беззбитковості проекту за 1 рік експлуатації інвестиції ВИСНОВКИ Пільговий режим інвестиційної та ...

0 комментариев