Особенности финансового планирования в бюджетных организациях

Смета доходов и расходов, как основа финансового планирования деятельности бюджетных организаций

Оценка организации финансового планирования в Вяземской коррекционной школе-интернате

Анализ финансово-хозяйственной деятельности школы-интерната

Анализ сметы доходов и расходов школы-интерната

Совершенствование системы финансового планирования в Вяземской коррекционной школе-интернате

Навигация

Совершенствование системы финансового планирования в Вяземской коррекционной школе-интернате

Совершенствование финансового планирования в бюджетной организации

130550

знаков

6

таблиц

2

изображения

3. Совершенствование системы финансового планирования в Вяземской коррекционной школе-интернате

3.1 Рекомендации по совершенствованию сметы доходов и расходов организацииВ Вяземской школе-интернате (как впрочем, во всех бюджетных организациях) финансовое планирование особо актуально в современных условиях. Для бюджетных организаций функция планирования является традиционной. Однако их опыт планирования относится в основном к периоду централизованной экономики. Отсюда планирование на этих предприятиях носило вторичный характер, отражало плановую деятельность на центральном и отраслевом уровнях, и, следовательно, не предполагало серьезного умения анализировать и предвидеть собственные цели развития.

На основании рассмотренной системы планирования в школе-интернате можно выработать некоторые рекомендации.

В современных условиях хозяйствования система финансового планирования и управления финансами школы-интерната должна обеспечивать главную стратегическую цель - выживание предприятия (обеспечение финансового равновесия).

Руководству школы-интерната следует ориентироваться на краткосрочное планирование, т. е. составлять прогнозы на период, равный одному году. Это объясняется тем, что за период такой протяженности, как можно предположить, происходят все типичные для жизни бюджетного предприятия события. Долгосрочное планирование (от 3 до 5 лет) в бюджетных организациях затруднено, так как изменяются ежегодные нормы, нормативы, тарифы, устанавливаемые соответствующими государственными ведомствами.

Финансовое планирование в Вяземской школе-интернате должно выполнять следующие функции:

1. Основа для контроля. По мере реализации заложенных в бюджете финансовых планов необходимо регистрировать фактические результаты деятельности школы. Сравнивая фактические показатели с запланированными, необходимо осуществлять так называемый бюджетный контроль. В этом смысле основное внимание уделяется показателям, которые отклоняются от плановых, и анализируются причины этих отклонений. Таким образом, пополняется информация обо всех сторонах деятельности школы-интерната. Бюджетный контроль позволяет, например, выяснить, что в каких-либо областях деятельности организации намеченные планы выполняются неудовлетворительно. Но можно, разумеется, предположить и такую ситуацию, когда окажется, что сам бюджет был составлен на основе нереалистичных исходных положений. В обоих случаях руководство, школы заинтересовано в получении информации об этом, с тем, чтобы предпринять необходимые действия, т.е. изменить способ выполнения планов или ревизовать положения, на которых основывается бюджет.

2. Средство координации. Финансовые планы представляют собой выраженную в стоимостных показателях программу действий (план) в области всего функционирования школы-интерната. В программе действий должна быть обеспечена временная и функциональная координация (согласование) отдельных мероприятий.

3. Основа для постановки задачи. Разрабатывая финансовый план на следующий период, необходимо принимать решения заблаговременно, до начала деятельности в этот период. В таком случае существует большая вероятность того, что разработчикам плана хватит времен для выдвижения и анализа альтернативных предложений, чем в той ситуации, когда решение принимается в самый последний момент.

Рассмотрим далее основные финансовые планы, существующие в рассматриваемой бюджетной организации и планы, необходимость в которых обоснована и актуальна.

Что касается составления годовой сметы доходов и расходов в школе-интернате, то следует отметить, что она является одним из главных финансовых документов как при планировании, так и при контроле финансовых ресурсов. На коммерческих предприятиях аналогом такой сметы был бы отчет о прибылях и убытках.

Смета - это форма планового расчета, которая определяет подробную программу действий предприятия на предстоящий период. При составлении сметы в рассматриваемой организации используется нормативный и балансовый метод.

Сущностью нормативного метода составления сметы является расчет объёмов затрат и потребности в ресурсах путем умножения норм расхода ресурсов на планируемый объём экономического показателя.

Сущностью балансового метода составления сметы является увязка объёмов затрат и источников расширения ресурсов.

В данной организации необходимо, чтобы данный документ составлялся не поквартально, а помесячно с указанием плановых и фактических показателей. Это позволит более оперативно реагировать на любые изменения.

Кроме того, необходимо анализировать данный документ не только по абсолютным, но и по относительным показателям, составлять соответствующие ряды динамики. Также наглядным было бы составление сметы с указанием удельных весов каждой статьи затрат в их общем объеме, а также указанием удельных весов затрат каждой сферы школы-интерната в их общем объеме. Все это позволит создать некоторые центры финансового учета в Вяземской школе-интернате наподобие аналогичных центров в коммерческих предприятиях.

Помесячное планирование сметы дает более точные показатели размеров и структуры затрат, чем действующая система бухгалтерского учета.

Необходимо проводить соответствующий анализ исполнения сметы доходов и расходов за несколько периодов (месяцев, кварталов, лет) с выявлением соответствующей динамики и установления объективных причин изменения расходов. Для этого все статьи доходов и расходов необходимо сравнивать с учетом изменяющегося уровня инфляции.

3.2 Совершенствование бюджета движения денежных средствКак уже было отмечено выше, в данной организации бюджет движения денежных средств составляется не в полном объеме. Необходимость его составления обусловлена недостаточностью информации о текущем движении денежных средств, ближайших платежах и расходах, достаточности или недостаточности свободных средств для осуществления непрерывной деятельности. Он будет содержать в себе информацию о будущих наличных поступлениях и выплатах учреждения.

Главная задача при составлении бюджета денежных средств — проверить синхронность поступления и расходования денежных средств, а значит, и будущую ликвидность организации при реализации данного проекта. Баланс движения денежных расходов и поступлений требует тщательной проработки его при составлении, тем более на предприятиях бюджетной сферы, где предприятия могут использовать как свои собственные средства, так и бюджетные. Все доходы и расходы должны быть увязаны во времени, а также по условиям поступления и использования.

В бюджетных организациях рекомендуется использовать прямой метод, который основывается на исчислении притока и оттока денежных средств, таким образом, подводятся балансы по трём видам деятельности предприятия: основной, инвестиционной, финансовой.

Следовательно, предприятию с учетом его специфики можно рекомендовать следующую форму данного документа (Приложение № 7).

Разграничения направлений деятельности при разработке прогноза позволяют повысить результативность управления денежными потоками.

Каждый из данных показателей может при необходимости рассматриваться более подробно, или, наоборот, укрупненно. Также необходимо рассматривать удельные веса поступлений и выбытий денежных средств, оценивать их динамику.

Последним документом финансового плана является прогнозный бухгалтерский баланс. В рассматриваемой организации бюджет по балансовому листу не составляется. Проведенный выше анализ финансового состояния Вяземской школы-интерната показал острую необходимость в составлении и подробном анализе данного документа.

Прогнозирование основано на тщательном анализе как можно большего количества отдельных элементов доходов, расходов, активов, пассивов и обдуманной оценке их будущей величины с учетом взаимосвязи между элементами, а также вероятных будущих условий. Прогнозирование требует получения как можно большего количества подробностей. Кроме того, следует оценить «стабильность» отдельных элементов через вероятность их повторения в будущем. Это придает определенное значение анализу неповторяющихся факторов и чрезвычайных статей.

Учреждению с учетом его специфики можно рекомендовать следующую форму данного документа (Приложение № 8).

Для составления прогнозного бухгалтерского баланса были использованы данные из вышесоставленных смет расходов, а также из отчёта о движении денежных средств.

Возможно, по аналогии с балансами коммерческих организаций, отражать в активе предприятия основные средства по остаточной стоимости (первоначальная стоимость минус амортизация).

Кроме того, при необходимости можно составлять аналогичный детализированный баланс с подробной разбивкой каждой статьи. Также необходимо рассчитывать относительные изменения статей за несколько периодов (динамика), по сравнению с плановыми показателями, определять удельные веса каждой статьи в общей валюте баланса. Кроме того, необходимо рассчитывать соответствующие соотношения бюджетных и внебюджетных средств. Горизонтальный и вертикальный анализ баланса позволит рассчитывать корректные показатели платежеспособности организации и ликвидности баланса.

Все составленные выше сметы и отчёты представляют собой финансовый план предприятия, который Вяземская школа-интернат должна составлять ежегодно до начала отчетного периода, чтобы отмечать положительные и отрицательные стороны деятельности, и делать всё возможное, чтобы отрицательных сторон было как можно меньше.

Все указанные плановые финансовые документы также можно составлять нарастающим итогом, т. е. с накоплением (например, с начала года). Кроме того, необходимо своевременно сравнивать выполнение плана как в относительном (процентном), так и в абсолютном отношении. Это позволит контролировать выполнение плана, выявлять отклонения и их причины, принимать соответствующе решения и меры.

На основании всех составленных отчетов для большей наглядности можно составлять также графические отчеты.

Надо отметить, что на всех этапах финансового планирования огромное значение имеет использование правдивой и реальной информации о состоянии школы-интерната, а также ее текущей деятельности. Кроме того, плановые показатели необходимо рассчитывать с учетом инфляции, изменяющихся норм, нормативов, тарифов, налогов, обязательных платежей.

Возможна разработка нескольких вариантов финансовых планов, из которых потом выбирается наиболее оптимальный.

Такое рекомендуемое финансовое планирование в больнице станет важной частью ее экономического и социального развития, т.к. оно базируется на реальных и плановых показателях, обеспечивает взаимное согласование его элементов, а также контроль за образованием и использованием материальных, трудовых и денежных ресурсов, способствует мобилизации и правильному направлению средств на дальнейшее развитие организации.

Все это позволит:

- обеспечить финансовыми ресурсами текущую деятельность Вяземской школы-интерната;

- определить пути эффективного вложения капитала, оценить степень рационального его использования;

- осуществлять контроль за финансовым состоянием, платёжеспособностью и кредитоспособностью.

3.3 Создание отдела автоматизации финансового планированияВ перспективе на базе Вяземской школы-интерната возможно создание собственного отдела автоматизации финансового планирования. При использовании необходимых программных продуктов это позволит оптимизировать и усовершенствовать финансовое планирование в школе.

Сотрудники отдела должны разработать и внедрить необходимое программное обеспечение для кабинета педагогической статистики, бухгалтерии и планово-экономического отдела, что позволит:

- выявить истинную картину распределения затрат по сферам школы-интерната;

- определить количество финансовых затрат в процессе обучения ребенка;

- избежать перекрестного финансирования;

- определить экономическую эффективность работы отделов школы;

- обеспечить руководителей школы-интерната финансовой информацией об экономической эффективности принимаемых решений;

- производить своевременные и полные расчеты с фондом медицинского страхования;

- осуществлять планирование и анализ финансовой деятельности школы-интерната.

Из вышесказанного вытекают следующие задачи, решение которых поможет решить указанные проблемы с созданием отдела автоматизации финансового планирования:

- создать базу данных для ввода хранения поиска, обработки, анализа и выдачи информации;

- адаптировать персонал и руководителей школы-интерната в работу в новых экономических условиях.

Для этого необходимо:

1. Создать совокупность иерархически связанных баз данных для хранения, информации о ресурсах школы-интерната, затратах, другую информацию, необходимую для перераспределения затрат между подразделениями школы.

2. Обучить компьютерной грамотности персонал школы, связанный по роду деятельности с информационной системой.

3. Обучить руководящих работников школы методам работы в условиях новой экономической системы.

Реализация проекта позволит: децентрализовать функции управления и координации усилий в достижении общей цели; интегрировать в единой для системы базе данных всех аспектов деятельности учреждения и, как следствие, исключить повторный ввод и дублирование информации, обеспечение комплексного характера использования информации для целей проведения анализа и выработки управленческих решений должностными лицами; обеспечить сохранность и длительное хранение информации в удобном для использования виде.

Эффективный анализ результативности работы школы-интерната и планирование бюджета на следующий год невозможны без накопления статистического материала за предыдущие годы и текущий год. К таким данным относятся количество выпускников, классифицированных по демографическому, интеллектуальному признаку, по состоянию здоровья, периоду обучения в школе, составе семьи и т. д., а кроме того, различные нормативные показатели и коэффициенты. Сбор, хранение и быстрый поиск такого материала позволит осуществлять соответствующим образом организованная база данных. Вся необходимая информация будет храниться в базе данных системы, постоянно накапливаться и, при необходимости, легко может быть использована для анализа и планирования работы школы-интерната.

Сама процедура внедрения системы открывает широкие возможности для повышения квалификации руководящих работников. Руководители смогут более глубоко разбираться в характере и особенностях затрат, связанных с обеспечением деятельности всей школы. Все это позволит еще больше усовершенствовать финансовое планирование в Вяземской школе-интернате.

Заключение

В рамках управления организацией ежедневное управление денежными средствами через планирование часто рассматривается как рутинная и малозначительная деятельность. Но результаты этой деятельности затрагивают благополучие учреждения в целом. Деятельность любого предприятия невозможна без финансового планирования. Нельзя забывать о том, что мы находимся в особо жестких условиях российской экономики, в которых некоторые рыночные законы действуют с точностью до наоборот, однако, с учетом того, что до перестройки наша страна в течение многих лет являлась ярким примером авторитарной директивно-плановой экономики, то процесс планирования имеет под собой многолетний опыт. Разумеется, с наступлением этапа реформ в нашем государстве изменились как методы планирования, так и его задачи.

Финансовое планирование помогает сделать возможной подготовку к использованию будущих благоприятных условий; прояснить возникающие проблемы; улучшить координацию действий в организации, увеличить возможности в обеспечении школы необходимой информацией; способствовать более рациональному распределению ресурсов; улучшить контроль в организации.

От того, насколько прогнозирование будет точным и своевременным, а также соответствовать поставленным проблемам, будут зависеть, в конечном счете, конечные результаты деятельности организации.

Сложившаяся в бюджетных предприятиях методология и методика планирования базируется на концепции централизованного народнохозяйственного планирования, созданной применительно к условиям бывшего хозяйственного комплекса Советского Союза, и не в полной мере соответствует рыночному хозяйственному механизму. Основные недостатки действующей системы планирования сводятся к следующему: предприятия не используют долгосрочное перспективное планирование, мотивируя это неопределенностью условий хозяйствования и динамизмом внешней среды. Принимаемые плановые решения охватывают период не более года. В основном же планы разрабатываются на квартал с разбивкой заданий по месяцам. Составляемые планы носят фрагментарный характер, не содержат необходимых разделов и показателей, что не способствует целостности и комплексности планирования и снижает эффект от его применения. Составляемые планы, будучи по своей форме директивными, не содержат механизма корректировки в процессе их реализации, что вносит определенную дезорганизацию в работу учреждения и подрывает доверие исполнителей к возможностям средств и методов планирования, снижает исполнительскую и финансовую дисциплину и ответственность за конечные результаты деятельности предприятий.

Среди финансовых планов Вяземской школы-интерната ключевыми являются сметы доходов и расходов по бюджетным и внебюджетным источникам. Они включают в себя информацию о плановых и фактических доходах и расходах, связанных с текущей деятельностью школы в течение определенного времени.

В то же время для руководства школы можно рекомендовать использовать полную систему финансовых планов для бюджетных организаций, которая включает в себя следующие элементы:

- прогноз баланса;

- прогноз отчета о прибылях и убытках (аналог сметы о доходах и расходах);

- прогноз движения денежных средств.

Данные финансовые планы должны составляться в разрезе бюджетных и внебюджетных источников финансирования. В дипломном проекте были предложены рекомендации и сами формы составления данных финансовых планов с учетом специфики работы учреждения.

Создание на базе школы отдела автоматизации финансового планирования позволит также усовершенствовать финансовое планирование в данной организации.

Однако следует иметь в виду, что ориентация руководства бюджетных организаций на финансовые показатели, должна быть достаточно объективной, так как деятельность предприятий сильно зависит от бюджетного финансирования. Руководству школы необходимо использовать финансовое планирование с учетом специфики своей деятельности, внешней и внутренней среды предприятия, зависимости от бюджета.

Таким образом, цель дипломного проекта - анализ финансового планирования в бюджетном учреждении и разработка рекомендаций по его совершенствованию – достигнута, а также решены следующие задачи:

- определены теоретические аспекты, понятие и сущность финансового планирования в некоммерческих (бюджетных ) организациях;

- определены сущность организации финансового планирования в деятельности бюджетных организаций;

- обоснована необходимость проведения анализа финансово планирования в бюджетном образовательном учреждении;

- проведен анализ финансово-хозяйственную деятельность бюджетной организации;

- дана оценка финансового состояния и финансовых результатов образовательной организации;

- разработан комплекс рекомендаций по улучшению финансового планирования бюджетной организации.

Получение образования - это право любого человека, не зависящее от положения в обществе и от физического состояния. Это право закреплено Конституцией Российской Федерации. Наряду с опережающим повышением объема бюджетного финансирования этой сферы, созданием условий повышения эффективности использования бюджетных средств необходимо привлечение образовательным учреждением внебюджетных финансовых ресурсов. Меры, нацеленные на увеличение бюджетного и внебюджетного финансирования образования, должны сочетаться с мерами, направленными на оптимизацию использования ресурсов этой сферы. При этом экономическая эффективность не может противопоставляться социальной. Финансирование образовательных учреждений представляет собой процесс, направленный на решение его текущих задач и задач развития. В целом объем бюджетных ассигнований на реализацию государственных гарантий в области образования в современно России определяется на основе применения элементов стандартизации процесса обучения, финансового нормирования расходов, формирование государственного (муниципального) заказа по видам бюджетных услуг. Однако нельзя не сказать, что при любой системе финансирования экономическая эффективность и социальная справедливость в образовании должны дополнять друг друга.

В условиях нестабильной экономики и несовершенства законодательной базы особую актуальность приобретают вопросы финансового обеспечения образования, основанного на расчетах реальной потребности в бюджетных ассигнованиях. Хроническое недофинансирование системы образования привело ее к кризисному состоянию. Недостаточное финансирование коррекционных образовательных учреждений приводит к снижению материально - технического обеспечения учреждений, низкому уровню оплаты преподавательского труда, в связи, с чем снижается число квалифицированных преподавателей. Что в свою очередь ведет к снижению качества обучения. В школах - интернатах нарушаются санитарно - гигиенические нормы, постоянно не хватает средств на оплату коммунальных услуг, ремонт зданий и оборудования. Учебный процесс не обеспечен в достаточной мере учебниками и учебными пособиями, компьютерной техникой. В школах - интернатах большое значение отводится дополнительному образованию, или как раньше говорилось «внеклассной работе». Оно по своей сути значительно шире внешкольной работы. Оно направлено на решение целого комплекса задач, причем главные из них - образовательные, а не только связанные с включением ребенка в тот или иной вид деятельности по интересам. Внеурочная работа тесно связана с дополнительным образованием, но по содержанию не совпадает с ним. Она ориентирована на удовлетворение потребностей в неформальном общении и имеет выраженную воспитательную направленность. Специалисты, организующие внеурочную работу, должны выявлять интересы ребят и направлять. Должно расширятся пространство, в котором воспитанники могут развивать свою творческую активность, т.е. демонстрировать способности, которые часто остаются невостребованными основным образованием. Необходимо создавать благоприятный психологический фон для достижения успеха, что, в свою очередь, позитивно отражается на учебной деятельности.

Очевидно, что немаловажную роль в деятельности школ-интернатов играют благотворительные пожертвования. Финансирование, дарение имущества, безвозмездное выполнение работ и предоставление учреждениям в форме благотворительной помощи в настоящее время приобретает все больший удельный вес в содержании образовательных учреждений. Законодательство создает широкие возможности для поддержки образования путем пожертвований, благотворительной деятельности.

Список литературы

1. Конституция Российской Федерации. - М.: Новый юрист, 2005.

2. Гражданский кодекс Российской Федерации. Ч. 1, 2,3. - М.: Проспект, 2003.

3. Налоговый кодекс Российской Федерации. – М.: 2008.

4. ФЗ РФ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» № 83-ФЗ от 01.01.2010.

5. ФЗ РФ "О некоммерческих организациях" № 7-ФЗ от 12.01.2006.

6. ФЗ РФ "Об образовании» от 04. 05.2009.

7. ФЗ "О внесении изменений в бюджетный кодекс РФ в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством РФ отдельных законодательных актов РФ" № 63-ФЗ от 26.04.2007 .

8. Приказ Министерства Финансов РФ "Об утверждении указаний о порядке применения бюджетной классификации РФ» от 24.08.2007 № 74н.

9. Устав МСКОУ СКОШИ от 30.10.1980.

10. Алексеева М.М. Планирование деятельности фирмы : Учебно-методическое пособие. - М.: «Финансы и статистика». 2005.

11. Алехин Б.И. Планирование деятельности предприятия. // Экономист. – 2009. - № 6.

12. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. - М.: “ДИС”, НГАЭ и У, - 2006 г.

13. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - М.: Финансы и статистика, 2008.

14. Бабич А.М., Павлова Л.Н., Государственные и муниципальные финансы: Учебник для вузов. – М.: Финансы, ЮНИТИ, 2006.

15. Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 2008 г.

16. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 2007.

17. Басовский Л.Е. Прогнозирование и планирование в условиях рынка: Учебное пособие. – М.: Инфра-М, 2010.

18. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2009.

19. Беседин В.И. Планирование в условиях перехода к рынку. - М.: Финансы и статистика, 2005.

20. Бородина А.Н. Финансы предприятия. - М.: ЮНИТИ, 2010.

21. Быкадаров В.Л., Алексеев П.Д. Финансово- экономическое состояние предприятия М.: ПРИОР, 2006.

22. Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности предприятия. Методическое пособие. -М.: ИНФРА-М., 2005.

23. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятии. – М.: Рилант. 2008.

24. Грачева Е.Ю., Соколова Э.Д., Финансовое право: Учебное пособие. – М.: Юристъ, 2001.

25. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. 3-е изд. – М.: Дело и Сервис, 2009.

26. Ефимова О.В. Анализ финансовой устойчивости предприятия // Бухгалтерский учёт. – 2009. - № 9.

27. Захарченко В.И. Планирование на предприятии. – Одесса.: Экономис, 2008.

28. Ивашковская И.В. Деловые финансы. Практическое пособие. - М.: Финансы и статистика, 2007.

29. Игнатов В.Г., Батурин Л.А. Экономика социальной сферы: Учебное пособие – Ростов на Дону: Март, 2007.

30. Ильин А.И. Планирование на предприятии.- М.: Мисанта, 2009.

31. Ильин А.И., Синица Л.М. Планирование на предприятии . – М.: Новое знание, 2010.

32. Карасева М.В. Финансовое право. Общая часть: Учебник. – М.: Юристъ, 2009.

33. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. Издание 2-е, переработанное и дополненное. - М.: Центр экономики и маркетинга, 2010.

34. Колас Б. Управление финансовой деятельностью предприятия. – М.: Финансы и статистика, 2005.

35. Комаров И.Л. Менеджмент социальной работы. – М.: ВЛАДОС, 2006.

36. Кузнецова Е.В. Бюджетирование ресурсов и управление финансами // Финансы и кредит. – 2009. - № 1.

37. Магомедов Ш. О. Практические рекомендации по внутрифирменному планированию // Бизнес. – 2009. - № 4.

38. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ - М.: «ПРИОР», 2010.

39. Павлов В. В. Производственно-финансовая деятельность предприятия // Риск. – 2008. - № 4.

40. Павлова Л.Н. Финансы предприятий. – М.: Финансы, ЮНИТИ, 2009.

41. Савицкая Г.В. Анализ хозяйственной деятельности предприятий. – М.: ИП. «Экоперспектива» 2010.

42. Садков В.Н. Расписание на завтра. Методические основы стратегического планирования развития муниципальных образований и его финансового обеспечения. – 2008. - № 6.

43. Салун В. А. Стратегическое планирование – цель или средство. – Спб.: 2009.

44. Сафронов В. Л. Эффективное управление денежными средствами предприятия. – 2009. - № 23.

45. Сергеев И.В. Экономика предприятия. - М.: Финансы и статистика, 2010.

46. Скамай Л.А. Расчёт ликвидности баланса // Риск. – 2006. - № 1.

47. Смирнов С.Н. Региональные аспекты социальной политики – М.: ИНФРА - М, 2008.

48. Справочник финансиста предприятия. – М.: Инфра-М, 2007.

49. Хонко Д.В. Планирование и контроль капиталовложений. – М.: Экономика, 2008.

50. Черныш Е.А. Прогнозирование и планирование в условиях рынка. – М.: ПРИОР, 2008.

51. Шевченко Г.В. Приоритетные задачи отечественного здравоохранения // Человек и труд - 2006 г.- №6.

52. Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. – М.: ИНФРА – М, 2008.

53. Шеремет А.Д. Финансы предприятия. – М.: Росса, 2010.

54. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В.. Методика финансового анализа. – М.: Крафт, 2010.

55. Юдина А. Р. Экономика предприятия – М.: Инфра, 2008.

56. Юрьева Т.В. Социальная рыночная экономика.– М.: Русская Деловая Литература, 2007.

Приложение № 1

|

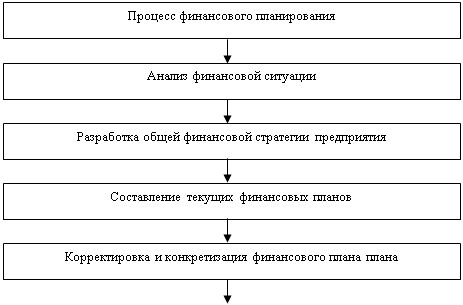

Основные этапы финансового планирования на предприятии

Основные этапы финансового планирования на предприятии Приложение № 2

Подсистема финансового планирования

| Подсистемы финансового планирования | Формы разрабатываемых планов | Период планирования |

| Перспективное (стратегическое) планирование | прогноз отчета о прибылях и убытках; прогноз движения денежных средств; прогноз бухгалтерского баланса | 3–5 лет |

| Текущее планирование | план доходов и расходов по операционной деятельности; план доходов и расходов по инвестиционной деятельности; план поступления и расходования денежных средств; балансовый план | 1 год |

| Оперативное планирование | платежный календарь кассовый план | декада, месяц, квартал |

Приложение № 3

Схема 1 - Организационная структура управления школы-интерната

Приложение № 4

Таблица 1 - Динамика утвержденных для финансирования бюджетных средств за период с 2007 по 2009 гг, (тыс. руб)

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Наименование статьи расходов | 2007 год | 2008 год | Темп роста% | 2008 год | 2009 год | Темп роста% |

| Оплата труда | 6649,0 | 11002,0 | 165,47 | 11002,0 | 11830,0 | 107,53 |

| Начисления на оплату труда | 2380,0 | 3939,0 | 165,50 | 3939,0 | 4240,0 | 107,64 |

| Приобретение предметов снабжения | 5785,0 | 6026,0 | 104,17 | 6026,0 | 7080,0 | 117,49 |

| мягкий инвентарь и обмундирование | 904,0 | 310,0 | 34,29 | 310.0 | 670,0 | 216,13 |

| продукты питания | 4541,0 | 5346,0 | 117,73 | 5346,0 | 6130,0 | 114,67 |

| оплата ГСМ | 180,0 | 200,0 | 111,11 | 200,0 | 110,0 | 55,00 |

| прочие расходные материалы | 140,0 | 140,0 | 100,00 | 140,0 | 140,0 | 100,00 |

| Командировки и служебные разъезды | 60,0 | 80,0 | 133,33 | 80,0 | 70,0 | 87,50 |

| Транспортные услуги | 50,0 | 90,0 | 180,00 | 90,0 | 50,0 | 55,56 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Оплата услуг связи | 70,0 | 80,0 | 114,29 | 80,0 | 80,0 | 100,00 |

| Оплата коммунальных услуг | 12587,0 | 11412,0 | 90,67 | 11412,0 | 14300,0 | 125,31 |

| оплата содержания помещений | 573,0 | 594,0 | 103,66 | 594,0 | 440,0 | 74,07 |

| оплата потребления тепловой энергии | 6333,0 | 7077,0 | 111,75 | 7077,0 | 8840,0 | 124,91 |

| оплата потребления электрической энергии | 1585,0 | 1909,0 | 120,44 | 1909,0 | 3480,0 | 182,2 |

| оплата водоснабжения помещений | 3996,0 | 1732,0 | 43,34 | 1732,0 | 1540,0 | 88,91 |

| прочие коммунальные услуги | 100,0 | 100,0 | 100,00 | 100,0 | 0,00 | 0,00 |

| Прочие текущие расходы на закупку товара | 360,0 | 380,0 | 105,56 | 380,0 | 340,0 | 89,47 |

| Трансферты населению | 1531,0 | 1768,0 | 115,48 | 1768,0 | 1450,0 | 82,01 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Приобретенное оборудование и предметы длительного пользования | 2000,0 | 500,0 | 25,00 | 500,0 | 290,0 | 58,00 |

| Капитальный ремонт | 1500,0 | 900,0 | 60,00 | 900,0 | 560,0 | 62,22 |

| ИТОГО РАСХОДОВ | 32972,0 | 39177,0 | 118,82 | 39177,0 | 40290,0 | 102,84 |

Приложение 5

Динамика объема финансирования за счет поступлений из бюджета за период с 2007 по 2009 гг. (тыс. руб)

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Экономическая классификация расходов | 2007 г. | % от сметы | 2008 г. | % от сметы | 2009 г. | % от сметы |

| Оплата труда | 6421,5 | 96,6 | 11001,0 | 99,9 | 11830,0 | 100 |

| Начисления на оплату труда | 2186,0 | 91,9 | 3899,0 | 99,0 | 4240,0 | 100 |

| Приобретение предметов снабжения | 2796,0 | 48,3 | 2086,0 | 34,6 | 5100,0 | 72 |

| Медикаменты | 20,0 | 100 | 0 | 0 | 0 | 0 |

| мягкий инвентарь и обмундирование | 536,0 | 59,2 | 188,0 | 60,7 | 473,0 | 70,6 |

| продукты питания | 2240,0 | 49,3 | 1847,0 | 34,6 | 4459,0 | 72,7 |

| оплата ГСМ | 0 | 0 | 30 | 15 | 00 | |

| прочие расходные материалы | 0 | 0 | 21,0 | 15 | 168,0 | 120 |

| Командировки и служебные разъезды | 0 | 0 | 0 | 0 | 0 | 0 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Транспортные услуги | 0 | 0 | 0 | 0 | 0 | 0 |

| Оплата услуг связи | 40,0 | 157,1 | 0 | 0 | 0 | 0 |

| Оплата коммунальных услуг | 9377,0 | 74,5 | 11873,0 | 104 | 11235,0 | 78,6 |

| оплата содержания помещений | 163,0 | 28,4 | 0 | 0 | 425,0 | 96,6 |

| оплата потребления тепловой энергии | 6295,0 | 99,4 | 6760,0 | 95,5 | 8262,0 | 93,5 |

| оплата потребления электрической энергии | 1369,0 | 86,4 | 2364,0 | 124 | 1946,0 | 55,9 |

| оплата водоснабжения помещений | 1550,0 | 38,8 | 2749,0 | 158,7 | 6020,0 | 39,1 |

| прочие коммунальные услуги | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие текущие расходы на закупку товара | 26,0 | 7,2 | 0 | 0 | 5 | 14,7 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Трансферты населению | 478,0 | 31,2 | 502,0 | 28,4 | 1783,0 | 123,0 |

| Приобретенное оборудование и предметы длительного пользования | 0 | 0 | 0 | 0 | 67,0 | 231 |

| Капитальный ремонт | 855,0 | 57 | 0 | 0 | 500,0 | 89,3 |

| ИТОГО РАСХОДОВ | 22180 | 67,3 | 29361,0 | 74,9 | 35408,0 | 87,9 |

Приложение 6

Динамика фактических расходов за счет поступлений из бюджета за период с 2007 по 2009 гг., (тыс. руб)

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Экономическая классификация расходов | 2007 г. | % от финанси- рования | 2008 г. | % от финанси- рования | 2009 г. | % от финанси- рования |

| Оплата труда | 6827,0 | 106,3 | 11151,0 | 101,4 | 12071,0 | 102,0 |

| Начисления на оплату труда | 2435,0 | 111,4 | 3974,0 | 101,9 | 4289,0 | 101,2 |

| Приобретение предметов снабжения | 3069,0 | 109,8 | 2615,0 | 125,4 | 4551,0 | 89,2 |

| Командировки и служебные разъезды | 0 | 0 | 0 | 0 | 0 | 0 |

| Транспортные услуги | 0 | 0 | 17,0 | 0 | 0 | 0 |

| Оплата услуг связи | 4 | 100 | 0 | 0 | 0 | 0 |

| Оплата коммунальных услуг | 9388,0 | 100,1 | 10629,0 | 89,5 | 10800,0 | 96,1 |

| Прочие текущие расходы на закупку товара | 154,0 | 601,6 | 50,0 | - | 0 | 0 |

| Трансферты населению | 767,0 | 160,5 | 724,0 | 144,2 | 915,0 | 51,3 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Приобретенное оборудование и предметы длительного пользования | 0 | 0 | 0 | 0 | 67,0 | 100 |

| Капитальный ремонт | 915,0 | 107,1 | 58,0 | - | 235,0 | 47 |

| ИТОГО РАСХОДОВ | 23559,0 | 106,4 | 29218,0 | 99,5 | 33531,0 | 94,7 |

Приложение № 7

Бюджет движения денежных средств

Период: (желательная минимальная периодичность - неделя)

| Показатель | Сумма за период, руб. | |

| План | Факт | |

| 1. Поступления | ||

| 1.1. Поступления из бюджета (+дотации) | ||

| 1.2 Благотворительность | ||

| 1.1.2. Поступления от реализации платных услуг | ||

| 1.1.3. Прочие поступления от основной деятельности (возмещение ущерба, по исполнительным документам, возврат подотчетных сумм и пр.) | ||

| 1.1.4. От финансовой деятельности | ||

| 1.1.5. Прочие поступления | ||

| 2. Выбытия | ||

| 2.1. По основной деятельности | ||

| 2.1.1. Расчеты по закупке материалов и товаров (в т. ч. авансы и предоплаты) | ||

| 2.1.2. Расчеты по оплате труда работников школы-интерната (в т. ч. авансы и выплаты по трудовым соглашениям) | ||

| 2.1.3. Расчеты за услуги сторонних организаций | ||

| 2.1.3.1. Коммунальные платежи | ||

| 2.1.3.3. Банковское обслуживание | ||

| 2.1.3.4. Услуги связи | ||

| 2.1.3.5. Транспортные услуги | ||

| 2.1.3.6. Прочие выплаты (в т. ч. выдача подотчетных сумм, страхование и пр.) | ||

| 2.1.4. Возврат ранее полученных денежных средств | ||

| 2.1.5. Выплата налогов | ||

| 2.1.6. Выплата штрафов, пени, неустоек | ||

| 2.2. По финансовой деятельности | ||

| 2.2.1. Возврат ссуд, займов | ||

| 2.2.3. Прочие выплаты | ||

| 2.2.4. Покупка основных средств и МБП | ||

| 2.2.5. Капитальные вложения | ||

| 3. Денежные средства на начало периода | ||

| 4. Всего поступлений | ||

| 5. Всего выбытий | ||

| 6. Изменения в состоянии денежных средств (совокупный денежный поток, сальдо) | ||

| 7. Денежные средства на конец периода | ||

Приложение № 8

Бюджет по балансовому листу (плановый бухгалтерский баланс)

Период: (месяц, квартал, год)

Ед. измерения: руб.

| Актив, Показатели на начало периода | Пассив, показатели на конец периода | ||||

| Статья | Бюджетные средства | Внебюджетные средства | Статья | Бюджетные средства | Внебюджетные средства |

| Основные средства | Источники финансирования | ||||

| Долгосрочные финансовые вложения | Фонды и средства целевого назначения (в том числе амортизация) | ||||

| Нематериальные активы | |||||

| Материальные запасы | Расчеты | ||||

| Малоценные предметы | Доходы, прибыли (убытки) | ||||

| Готовая продукция | |||||

| Средства учреждений | Финансирование капитального строительства | ||||

| Расчеты | |||||

| Расходы | |||||

| Доходы, прибыли | |||||

| Расходы на капитальное строительство | |||||

Похожие работы

... , необходимые для планирования, пойдут снизу вверх, от распорядителей (получателей) средств бюджета к главным распорядителям и субъектам бюджетного планирования (главным распорядителям). 1.3 Особенности финансового управления в бюджетных учреждениях Определение управления в широком смысле приводят В.М. Родионова, Ю.Я. Вавилов, Л.И. Гончаренко и другие, понимая под управлением «совокупность ...

... : абсолютная ликвидность далеко от нормы, нормативные в целом быстрая и текущая ликвидность обеспечивается за счет больших показателей дебиторской задолженности и запасов соответственно. 3. Совершенствование финансового планирования ООО "Племзавод Северо-Любинский" 3.1 Составление бюджетного регламента для ООО "Племзавод Северо-Любинский" Целью данного регламента является установление в ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

... . К1(2004)=29849/10895=2,7 К1(2005)=33228/18098=1,8 Средний срок оборота кредиторской задолженности: 365 К2(2004)=365/2,7=135,2 3 Мероприятия по совершенствованию финансового планирования на предприятии Целью финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Все ...

0 комментариев