Виды прибыли

Источники получения прибыли

Прочие показатели эффективности производственной деятельности

Экономические или предпринимательские издержки производства и реализации продукции и их влияние на формирование прибыли

Максимизация прибыли

Определение условий безубыточной работы предприятия

Оценка эффективности деятельности на примере производственного предприятия

Себестоимость и налогообложение

Навигация

Определение условий безубыточной работы предприятия

Экономическая эффективность производства. Критерии. Показатели

67886

знаков

8

таблиц

7

изображений

2.5 Определение условий безубыточной работы предприятия

В экономической практике даже располагая хорошей производственной базой и производя высококачественную продукцию, предприятие может не получить желаемую величину прибыли из-за недостаточно эффективной организации работы коммерческой и финансовой служб. И действительно, неумение создать своего потребителя, найти высокоэффективные каналы сбыта и т.д. приводит предприятие к недополучению прибыли.

Еще большее влияние на обеспечение условий получения желаемой прибыли оказывает уровень организации финансовой работы на предприятии.

От правильности определения движения финансовых потоков, сбалансированности доходов и расходов, соответствия движения финансовых потоков планам производства и реализации продукции в значительной степени зависит получение прибыли. [13]

Исходной посылкой в решении вышеназванных задач является определение условий безубыточной работы, после создания которых можно говорить о получении прибыли. Иными словами, это есть не что иное, как определение стоимости объема продаж продукции, при котором предприятие покрывает свои расходы на производство и реализацию продукции без получения прибыли и убытка. В практике стран с рыночной экономикой для этого используются графические методы (рисунок 4).

В данном случае точка пересечения Д прямой выручки от реализации (Вр) с совокупными затратами (Исов) обозначает так называемую пороговую выручку, при которой нет ни прибыли, ни убытка. Точка Е показывает, какой при этом должен быть объем реализации (продаж), которой называется пороговым объемом реализации, то есть предприятие при таком объеме продаж не имеет ни прибыли, ни дохода.

Установить условия безубыточной работы предприятия следует на основе расчета валовой маржи, которую называют доходом после покрытия постоянных затрат:

Ц – Ц пер

Мв = Вр – И пер, а = -------------- * 100,

Ц (8)

Где Мв - валовая маржа, руб.;

В - выручка от реализации, руб.;

MneR - переменные затраты, руб.;

А - процент валовой маржи к выручке от реализации;

Ц - цена за единицу продукции, руб./шт.

Графически это выглядит таким образом, как показано на рисунке 5.

![]()

![]()

![]()

В Вр

В Вр

![]()

![]()

И сов

И сов

![]()

![]()

![]()

![]() Д

Д

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

И пер

И пер

![]()

![]() А

А

![]() О С

О С

Е Объем реализации

Рисунок 4 - Определение порогового объема реализации

Физический смысл маржи (Вм) состоит в том, что она показывает прибыль, которую предприятие получает после покрытия постоянных затрат. Когда эти затраты равны марже, то предприятие или не получает прибыли, или не несет убытка.

![]()

![]()

![]() В Вм

В Вм

![]()

![]() Прибыль

Прибыль

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Валовая маржа

Валовая маржа

А И пост

![]()

![]() О а

О а

Д Выручка от реализации

Рисунок 5 - Определение пороговой выручки от реализации

В связи с этим очень важно знать пороговую рентабельность. Она определяется по следующей формуле

И пост

Rn = -----------,

М пр (9)

Где Ипост - постоянные расходы;

Мпр - процент прибыли к выручке от реализации;

Rn - порог рентабельности.

Пороговая рентабельности объема продаж определяется по формуле

Rn И пост

Roр= ------ или Roр = ---------------,

Ц Ц – И пер ср (10)

Где Roр- пороговый объем реализации, руб.;

Ц - цена за единицу продукции, руб./шт.;

И пер ср - средние переменные затраты, руб.;

И пост - постоянные затраты, руб.

Определяя уровень убыточности, необходимо также знать, в каких пределах можно снизить объем выручки без изменения величины прибыли. Для этого рекомендуется определять запас финансовой прочности.

Он представляет сумму, на которую предприятие может позволить себе снизить величину прибыли, не выходя из зоны прибылей. Запас финансовой прочности (Зпр) определяется по формуле

Зпр = Вр - Rn (11)

или в процентах к выручке от реализации

Вр - Rn

Зпр = -----------

Вр (12)

Для иллюстрации проведем анализ безубыточной работы хлебозавода, используя следующие исходные данные (таблица 7).

В этом случае порог рентабельности согласно формуле (9) равен

120 млн. руб.

Rn =------------------- * 100 = 500 млн. руб.

24 %

Пороговый объем реализации согласно формуле (10) равен

500 млн. руб.

Roр= --------------------- = 238 шт.

2100 тыс. руб.

Таблица 7 - Показатели работы хлебозавода

| Показатели | Млн. руб. | Проц. |

| Выручка от реализации | 586 | 100 |

| Переменные затраты | 448 | 76 |

| Валовая маржа | 138 | 24 |

| Постоянные затраты | 120 | |

| Цена, тыс. руб./шт. | 2100 | |

| Объем реализации | 1000 | |

| Средние переменные затраты, тыс. руб./шт. | 448 |

Запас финансовой прочности, в пределах которой можно снижать объем выручки, согласно формуле (12) равен: 586 млн. руб. – 500 млн. руб. = 86 млн. руб.

Эти расчеты подтверждаются графически (рисунок 6).

Рисунок 6 - Порог рентабельности хлебозавода

Из графика и расчетов следует, что безубыточность наступает при выручке от реализации продукции 500 млн. руб. и объеме реализации 238 шт. батонов хлеба.

Далее оценим эффективность деятельности на примере производственного предприятия.

Похожие работы

... же научно – теоретических позиций. Исходя из комплекса требований, в современных условиях главный критерий эффективности производства в сельскохозяйственном предприятии и его специализации выражает необходимость получения наибольшего количества необходимой обществу сельскохозяйственной продукции с единицы земельной площади при наименьших затратах труда и материальных средств на производство ее ...

... производственных (основных и оборотных) фондов. Рассмотренная система показателей позволяет всесторонне охарактеризовать экономическую эффективность производства винограда. 1.4 Пути повышения экономической эффективности виноградарства Виноградарство — важнейшая отрасль народного хозяйства Крыма. И дело не только в доходах. Велика роль винограда в питании. Уникальные особенности природы ...

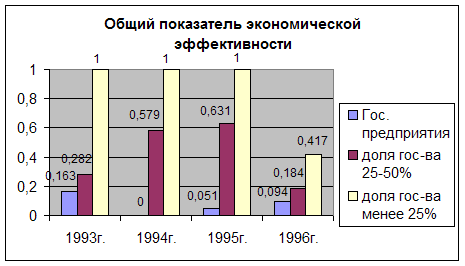

... 21 % в результате увеличения поголовья крупного рогатого скота. Производство молока увеличилось – на 20 %, за счет увеличения поголовья коров. Статистический анализ экономической эффективности производства Анализ эффективности использования основных производственных фондов Для обобщающей характеристики использования основных средств служат следующие показатели: Фондорентабельность – отношение ...

... Ci - текущие затраты по тому же варианту Кi - кап. вложения по каждому варианту Ен- нормативный коэффициент сравнительной экономической эффективности кап. вложений. Глава третья. Пути повышения экономической эффективности в современный период. Переход к рыночным отношениям требует глубоких сдвигов в экономике - решающей сфере человеческой деятельности. Необходимо осуществить крутой ...

0 комментариев