Навигация

3. Метод здійснення ЗЕД

Методом здійснення пропонованої імпортної операції буде прямий продаж, що передбачає встановлення прямих зв’язків між виробником (постачальником) і споживачем (імпортером), тобто поставка товарів відбувається безпосередньо кінцевому споживачу та закупка товарів також відбувалася безпосередньо у виробника на підставі договору купівлі/продажу.

На основі цього методу можна суттєво скоротити витрати, пов’язані з імпортом, так як відсутні посередники. Тим самим відпускна ціна автомобілів та запчастин буде нижчою, що відповідно буде зумовлювати підвищення попиту на продукцію.

Дане рішення було прийняте на основі того, що країна-контрагент є сусідом України (має спільний кордон), а отже немає суттєвих проблем із пошуком і інформацією про партнерів, мовою (комунікаціями) – тому необхідності залучати посередників немає. Також на мою думку грає роль те, що сталь не є якимось специфічним товаром, який вимагає спеціальних дозволів, методів транспортування і т.д..

4.Встановлення контактів з іноземним партнером

Існує декілька способів встановлення контакту з потенційним продавцем:

1. направити потенційному або вже відомому продавцю замовлення;

2. направити запит виробнику товарів, що цікавлять імпортерів;

3. оголосити торги із запрошенням до участі фірм, які можуть прийняти і виконати умови організаторів торгів;

4. направити можливому виробнику комерційний лист про наміри розпочати переговори у відповідь на його пропозицію;

5. направити експортеру безумовний акцепт його пропозиції.

В результаті пошуку і аналізу інформації, яку надали ЗМІ і Iнтернет, а також поради наших українських партнерів ми зупинилися на російській компанії ОАО "Северсталь".

Ми надіслали до ОАО "Северсталь" листа (запит на продукцію), електронною поштою, в якому виклали свої пропозиції щодо співпраці при купівлі готової сталі на суму 500000 дол.сша.. У відповідь ми отримали проформу контракту. Після цього ми ознайомилися і прийняли умовами контракту, також була проведена телефонна розмова з російськими партнерами, де було уточнено усі деталі і після цього відіслали, електронною поштою, продавцю наше підтвердження і згоду про підписання контракту про купівлю сталі.

Перевагою даного способу встановлення контакту з іноземним партнером є те, що нам направляють проформу контракту, де відображено універсальність умов,їх зрозумілість і однозначність трактування. Нам цей спосіб вигідний тим, що ми економимо час, тобто отримуємо відразу усю необхідну інформацію про товар, терміни поставки, умови, розрахунки, гарантії, обов’язки.

5. Проробка базисних та валютно-фінансових умов контракту

Для здійснення даної зовнішньоекономічної операції було вибрано базисну умову поставки – СIF, що означає, що продавець має сплатити витрати і фрахт, необхідні для поставки товару в погоджений порт призначення, однак ризик загибелі або пошкодження товару, а також ризик будь-якого збільшення витрат, викликаних подіями, що відбулися після поставки товару на борт судна, переходить з продавця на покупця в момент переходу товару через поручні судна в порту відвантаження. І також необхідно зазначити додаток про те, що продавець повинен забезпечити морське страхування для усунення ризиків загибелі або пошкодження товару при перевезені. Отже продавець зобов’язаний укласти договір страхування і оплатити його.

Покупець повинен мати на увазі, що відповідно до умови CIF продавець повинен одержати страховку лише на мінімальне покриття.

Умова СIF вимагає, щоб продавець здійснив очистку товару від мита на експорт.

Загалом дана умова Inkoterms 2000 вигідна для нашої компанії, так як ми отримуємо товар який очищений від мита, продавець сам має сплатити усі витрати, а також фрахт, що є необхідні для поставки товару в порт призначення, також він забезпечує і оплачує страхування вантажу до місця призначення. А отже ми мінімізуємо витрати на транспортування, страхування і сплату мит, що допоможе нам виготовити кінцевий продукт за нижчою ціною, а це в свою чергу підвищить його конкурентоспроможність.

На підприємстві була розроблена схема здійснення ЗЕО імпорту сталі із Росії в Україну на умовах CIF

|  | ||

9 1,2 8

|

|

|

![]()

![]() 10 7

10 7

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 11

11

12 13 15 17б

|

|

|

|

![]() 18б

18б

![]()

22 17б

![]()

|

|

![]()

20,21

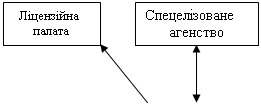

Рис.1. Схема здійснення ЗЕО імпорту сталі на умовах CIF-Маріополь

(форма платежу-підтвердженний безвідкличний акредитив)

1. ХК”Автокраз” надсилає запити про інформацію щодо можливих імпортерів у спецелізоване агенство;

2. ХК”Автокраз” отримує інформацію про ринок сталі у Німеччині, Китаї та Росії від спецелізованого агенства;

3. ХК”Автокраз” оцінює отриману інформацію, аналізує її та складає конкурентний лист;

4. ХК”Автокраз” направило запит потенційному постачальнику у Росію, а саме “Северсталь”;

5. ХК”Автокраз” шляхом листування отримали пропозицію можливого постачальника;

6. ХК”Автокраз” проаналізувавши пропозицію, вибрала потенційного постачальника ОАО “Северсталь”;

7. ХК”Автокраз” підписало із ОАО”Cеверсталь” контракт;

8. ОАО”Северсталь” підписує договір-страхування вантажу із ОАО”Страхгруп” відповідно бо базисних умов поставки;

9. ХК”Автокраз” одержує ліцензію на імпорт сталі з Росії від Ліцензійної палати;

10. ХК”Автокраз” реєструється в державній податковій адміністрації для сплати необхідних податків;

11. ОАО”Северсталь” повідомляє про готовність транспортувати сталь;

12.ХK”Автокраз” укладає договір із транспортно-експедиційною фірмою”Алекс” про транспортування товару і його митне очищення для імпорту з маріопольського порту на склад ХК”Автокраз”;

13. ХК”Автокраз” направляє до свого банку, далі “ПриватБанк”, доручення про відкриття акредитиву;

14. “ПриватБанк” відкриває акредитив, пересилаючи “СберБанку Росії” повідомлення про його відкриття та одночасно зазначаючи умови, які повинен виконати продавець для одержання платежу;

15. “СберБанк Росії” інформує ОАО”Северсталь” про акредитив, виставленний на його користь;

16. ОАО”Северсталь” одержавши повідомлення, порівнює зазначені у ньому умови з умовами, встановленими у контракті.

17(а). Дані умови збіглися, а отже ОАО”Северсталь” передає до банку пакет необхідних документів;

17(б). І одночасно дає доручення транспортно-експедиційнії фірмі “Еко”, на основі попередніх домовленостей, доставити вантаж у м. Маріополь, здійснити усі формальності з її експорту(очистити від експортного мита, заповнити ВМД) та здійснити завантаження і розвантаження товару;

17(в). Здійснене перевезення через кордон;

18(а). “СберБанк Росії” перевіряє документи, тому що він несе підвищену відповідальність перед ХК”Автокраз”.

18(б) Та здійснює переказ платежу на рахунок ОАО”Северсталь”та скеровує документи “Приватбанку”;

19(а). “ПриватБанк” перевіряє отриманні документи та відправляє їх ХК”Автокраз”;

19(б). ХК”Автокраз” відшкодовує “ПриватБанку” суму акредитиву;

20. Транспортно-експедиторська фірма “Алекс” отримує доступ до товарів, шляхом пред’явлення товаророзпорядчих документів.

21. Фірма “Алекс”здійснює митне очищення товару для імпорту, сплачує усі митні збори та платежі;

22. Фірма “Алекс” товар на склади ХК”Автокраз”.

Нижче наводжу перелік документів, які має заповнити покупець, а які продавець. Отже продавець має заповнити:

1. Рахунок фактура: документ, який супроводжує переміщувані через митний кордон України товари й інші предмети, вказує їх вартість та дозволяє їх ідентифікувати);

2. Kоносамент: документ, що регулює правовiдносини мiж перевiзником та одержувачем вантажу, свiдчить про прийняття перевiзником вантажу, вiдомостi про який наведено в коносаментi, та є одним з документiв, що пiдтверджують наявнiсть i змiст договору морського перевезення;

3. Bантажна митна декларація: письмова заява, яка містить у собі відомості про товари та інші предмети й транспортні засоби, мету їх переміщення через митний кордон України або відомості про зміну митного режиму щодо цих товарів, а також інформацію, необхідну для здійснення митного контролю, митного оформлення, ведення митної статистики, нарахування митних платежів;

4. Декларація митної вартості: заява особи митному органу за встановленою формою вiдомостей щодо митної вартостi товарiв, якi перемiщуються через митний кордон України чи по вiдношенню до яких змiнюється митний режим;

5. Страховий договір: договір про страхування вантажу між ОАО”Северсталь” та ОАО”Страхгруп”;

6. Документи що підтверджують очищення товару від експортного мита.

А покупець заповнює нижче наведені документи:

1. Зовнішньоекономічний договір: матеріально оформлена угода двох або більше суб'єктів зовнішньоекономічної діяльності та їх іноземних контрагентів, якщо інше не встановлено законом або міжнародним договором України, та спрямована на встановлення, зміну або припинення їх взаємних прав та обов'язків у зовнішньоекономічній діяльності.

2. Акредетив: ХК”Автокраз” бере на себе витрати по відкриттю акредитиву та узгодження усіх необхідних документів;

3. Подорожній лист - первинний документ про облік вантажних автомобільних перевезень, що всебічно характеризує роботу автомобіля і водія з моменту їх виїзду з автотранспортного підприємства і до повернення на підприємство;

4. Договір із транспортно-експедиційною фірмою “Алекс”;

5. Ліцензія від Ліценційної палати - належним чином оформлене право на імпорт протягом встановленого терміну певних товарів;

6. Документи, що підтверджують очищення товару від імпортних мит.

Проробка валютно-фінансових умов ЗТК передбачає визначення двох груп елементів валютних та фінансових умов.

Фінансові умови:

1. Вид платежу – безготівковий(вексель);

2. Форма розрахунку – підтверджений безвідкличний акредитив;

3. Гарантія платежу – банківська гарантія.

Валютою ціни, тобто валютою, у якій зафіксована ціна товару у контракті, є долари США і також дана валюта буде використовуватися як валюта платежу, тобто у ній буде здійснюватися розрахунки за сталь. Дана валюта є повністю конвертована і її можна вільно придбати як і в Росії так і в Україні.

Шляхом аналізу прогнозів експертів, відомо, що діапазон можливої зміни курсу валюти платежу(долари) становить близько 3%. З огляду на це в контракті сторони зафіксували плаваючу ціну з діапазоном зміни 3%. А саме 500000 дол.сша.+/-3%.

Формою розрахунків є підтверджений безвідкличний акредитив – це угода між банком та клієнтом(покупцем), відповідно до якої банк, що відкриває акредитив, бере на себе зобов’язення здійснити платіж третій особі на підставі доручення банку. Безвідкличний акредитив може бути авізованний третій особі через інший банк без будь якої відповідальності з боку авізувального банку. Підтверджений означає, що банк гарантує оплату товару.

В даному випадку така форма розрахунків є більш вигідна для нашого партнера(ОАО”Северсталь”) так як гарантом платежу виступає банк, який бере на себе відповідні зобов’язання і також те, що ОАО”Северсталь” не платить за відкриття акредитиву. Але так як відбувається перевірка усієї документації банками з обох сторін відповідно ризик не отримати вчасно товар практично зникає, що є вигідним і для нас так як є контроль третьої сторони. І також така форма оплати свідчить про те що ХК”Автокраз” є серйозною і надійною компанією.

Нижче я наводжу схему розрахунку за акредитивом:

|

|

![]() 5б

5б

|

|

![]()

![]() 4а

4а

Рис.2. Схема розрахунків по підтвердженому

безвідкличному акредитиву

1. ХК”Автокраз”направляє до “ПриватБанку” доручення про відкриття акредитиву, яке містить необхідні умови для відкриття акредетву;

2. “ПриватБанк” відкриває акредитив, пересилаючи “СберБанк Росії” повідомлення про його відкриття та одночасно зазначаючи умови, які повинен виконати продавець для одержання платежу;

3. “СберБанк Росії” інформує ОАО”Северсталь” про акредитив виставленний на його користь;

4. ОАО”Северсталь” одержавши повідомлення, порівнює зазначені у ньому умови з умовами, встановленими у контракті. Так як умови збігаються, то ОАО”Северсталь” відправляє товар до ХК”Автокраз”(4а) та комплект документів до “СберБанку Росії”(4б).

5. “CберБанк Росії” ретельно перевіряє документи, так як документи відповідають інструкціям то банк здійснює переказ платежу на рахунок ОАО”Cеверсталь”(5а) та скеровує документи “ПриватБанку”(5б);

6. “ПриватБанк” перевіряє отримані документи та відправляє їх ХК”Автокраз”, який відшкодовує йому суму акредитиву.

6. Аналіз та проробка конкурентних матеріалів

http://revolution./rt/elems.cgi?e=311251

Після здійснення вибору країни, партнера-контрагента, методу здійснення ЗЕО, проробки базисних та валютно-фінансових умов контракту необхідно здійснити проробку конкуруючих матеріалів з метою визначення оптимального рівня ціни імпортного товару.

1.Вихідна інформація: планується імпорт із Росії сталі на 500000 дол. сша на умовах CIF-Маріополь (згідно Incoterms2000). Оплата – безготівкова (підтверджений безвідкличний акредитив), валюта ціни та платежу долар США.

База для порівняння є такі конкурентні матеріали:

1. ЗТК укладений 12.03.2008 року(із строком поставки у 2009 році) між німецькою фірмою “DeucheLehn” з українською фірмою “ЛУАЗ” на продаж на умовах “DAF кордон України” 5000т сталі за ціною 450000 дол.сша.. Платіж готівка, інкасо.

2. Міжнародно-промислова палата, пропозиція індійської фірми “Indiastale”, отриманою українською фірмою “ЗАЗ” 10.02.2008 року на поставку 4000т сталі на умовах “FOB порт Одеса” із поставкою у 2009 році за ціною пропозиції 200000 євро. Платіж аванс – 10%(2008р), інкасо – 50%(2009рік), розстрочка – 40% на 5 років при 5% вартості кредиту (2009рік).

3. Біржовий бюлетень китайської біржі від 01.10.2008 в якому наведені дані про продаж на умовах “EXW склад продавця” в Китаї 3500т сталі за ціною 31657960 кит.юань. Платіж готівка, акредитив(поставка у 2009році).

Для визначення оптимального рівня ціни, конкурентні матеріали повинні бути зведенні до бази, яка при імпорті являє собою характеристики та умови поставок, які містяться у найбільш привабливій комерційній пропозиції продавців.

Зведення – це внесення поправок у ціни конкурентних матеріалів, які враховують їх відмінності від бази. Кількість поправок залежить від складності товару та ступеня відмінності у базових умовах поставки. Переважна більшість поправок здійснюється експертним методом, а частина на основі розрахунків. Нижче наведені поправки на комерційні умови, а також конкурентний лист(внутрішній документ підприємства, що містить комерційні та технічні відомості про товар із одержаних від фірм пропозицій і служить для порівняння їх основних показників та визначення орієнтованого рівня імпортної ціни).

2.Введення поправок на комерційні умови.

Похожие работы

... педагогічних кадрів. Педагог був і залишається ключовою ланкою навчально-педагогічного процесу, і останній завжди буде йому підпорядкованим і ним керованим. 3. Методика підготовки лекційного заняття по темі “Особливості обліку інших зовнішньоекономічних операцій” Питання про те, як готуватися до лекцій, включає в себе ряд вимог, про які корисно постійно нагадувати, особливо початківцям. Ці ...

... є раціональному обігу їх на фондовому ринку, захищав інтереси емітентів і власників щодо збереження і використання їх, а також функціонуванню фінансового менеджменту. 3. Аудит ефективності зовнішньоекономічних операцій Зовнішньоекономічні зв'язки - це міжнародні господарські і торговельно-політичні відносини, що передбачають обмін товарами, спеціалізацію і кооперування виробництва, науково- ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

... . -363 с. 18. Аудит: Навчальний посібник| / Усач Б.Ф. - К.: Знання-прес, 2002. -223 с. 19. Т. Абрамцова, Е. Аверьянова, С.Т|ст.| Богданов, С.Т|ст.| Василенко, Н. Діброва і ін. Зовнішньоекономічна діяльність; під ред|. А. Бабак; Методичний посібник. – Дніпропетровськ: Бібліотека «Баланс», 2006. – 176 с. 20. Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной ...

0 комментариев