Теория управления качеством

Межнациональные и национальные органы управления качеством

Состав служб управления качеством на предприятии

Мотив и мотивация персонала

Менеджмент качества

Разработка системы менеджмента качества ООО «Лемаз»

Диаграммы процессов

Нормативная ссылка

Генеральный директор

Менеджмент ресурсов

Производство и обслуживание

Управление несоответствующей продукцией

Навигация

Теория управления качеством

Разработка руководства по качеству ООО "Лемаз"

118087

знаков

3

таблицы

8

изображений

1. Теория управления качеством

1.1 Особенность плановой работы в подразделениях предприятия

Планирование является одним из важнейших условий организации эффективной работы предприятия. Планирование охватывает основные направления хозяйственной деятельности — продажи, закупки, производство, управление денежными средствами во взаимодействии между собой. Планирование опирается на прогнозирование спроса, анализ и оценку имеющихся ресурсов, перспектив развития предприятия.

Планирование заключается в установлении целей деятельности предприятия на определенный период времени, определение путей реализации поставленных целей, ресурсного обеспечения. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей предприятия.

В процессе планирования составляется совокупность планов по направлениям деятельности, которые охватывают важнейшие подразделения предприятия. Планирование является одним из наиболее результативных способов снижения издержек. Кроме того, планирование — это средство координации деятельности подразделений предприятия.

В результате удается снизить уровень простоя оборудования и специалистов, сократить сроки выполнения заказов, оптимизировать движения материалов и складские остатки, сделать процесс производства прозрачным и управляемым, в целом повысить эффективность работы предприятия.

Реализованные в конфигурации "Управление производственным предприятие" механизмы планирования обеспечивают:

1. Сценарное планирование для выработки различных вариантов развития предприятия;

2. Скользящее планирование, сдвигающее интервал планирования по мере достижения очередных плановых рубежей;

3. Проектное планирование;

4. Фиксацию распланированных данных от изменения (по сценариям и периодам);

5. Интеграцию с подсистемой бюджетирования.

Конфигурация предусматривает планирование по следующим направлениям деятельности: продажи, производство, закупки (рисунок 1). Планы для отдельных направлений увязываются между собой. Составлять планы удобно в следующей последовательности: в первую очередь составляется план продаж, затем — план производства, в последнюю очередь — план закупок.

Рисунок 1 – Планирование направления деятельности

На основании планов продаж, производства, закупок составляются планы для отдельных участков деятельности и отдельных объектов планирования.

В процессе планирования обычно составляется несколько вариантов одних и тех же планов, роль разделителей для которых играют сценарии. Разные сценарии соответствуют разным стратегиям и разным вариантам развития предприятия. В рамках каждого сценария составляется собственный комплект планов предприятия.

Сценарии различаются степенью проработки деталей. Один сценарий может предназначаться для составления укрупненных планов, другой сценарий — для составления уточненных планов.

Кроме того, сценарии играют роль связующего звена между планами продаж, производства, закупок и бюджетами. Указанные планы предназначены для отражения материальных потоков и производственных процессов в количественном и денежном выражении. А бюджеты предназначены для планирования денежных потоков предприятия.

Для ускорения процесса подготовки планов целесообразно использовать специальный инструмент — "Помощник планирования".

Планирование продаж — это отправная точка системы планирования предприятия в целом. На основании планов продаж строятся планы для всех остальных направлений деятельности.

Планирование продаж производится как по отдельным видам, так и по группам товаров. Конфигурация также позволяет выбрать определенные категории покупателей (по регионам, по видам деятельности и т.п.) и составлять отдельные планы для каждой из этих групп.

Конфигурация дает возможность разрабатывать как укрупненные, стратегические планы, так и детальные, рабочие планы на перекрывающиеся периоды времени. Например, в начале года можно составить укрупненный годовой план, и затем в соответствии с ним составлять детальные помесячные. Конфигурация содержит удобные средства для автоматизации процесса составления детального плана на основе имеющегося укрупненного плана.

При распределении показателей укрупненного плана на короткие периоды времени могут использоваться разные способы. Укрупненный показатель может быть распределен по разным периодам или равномерно, или с заданным приращением (с пошаговым увеличением или уменьшением к концу планируемого интервала), или в соответствии с так называемым профилем планирования по периодам. Указанный профиль представляет собой набор коэффициентов, пропорционально которым автоматически распределяется денежная сумма при ее детализации.

В конфигурации предусмотрено автоматическое включение в планы продаж зарегистрированных заказов клиентов. Кроме того, предусмотрена автоматизированная коррекция планов на предстоящие периоды после регистрации фактических данных по завершенным периодам времени.

Предусмотрено планирование продаж как по всему предприятию в целом, так и по подразделениям или группам подразделений. Это дает возможность руководителям и менеджерам подразделений составлять планы продаж по своим направлениям. Планы подразделений консолидируются в сводный план продаж по компании, представленный на рисунке 2.

Рисунок 2 – Сводный план продаж организации

В дальнейшем планы продаж можно сравнивать с фактическими продажами, проводить анализ отклонений.

Формирование укрупненных планов - планы производства строятся на основе планов продаж. Поставки материалов планируются для обеспечения производственной программы и, кроме того, для поддержания заданного уровня складских и производственных запасов. Конфигурация предоставляет средства для автоматизации процесса формирования планов производства, как укрупненных, так и уточненных.

Укрупненный план производства не может быть построен непосредственно на основе укрупненного плана продаж — такой метод планирования не может обеспечить необходимой точности. Укрупненный план производства может быть получен в результате выполнения следующих шагов:

- на основе укрупненного плана продаж формируется уточненный план продаж;

- на основе уточненного плана продаж формируется уточненный план производства;

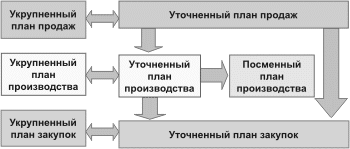

- на основе уточненного плана производства формируется укрупненный план производства.

Каждый из перечисленных шагов автоматизирован. Полученный укрупненный план может использоваться для определения стратегии развития производств.

В свою очередь, планы закупок строятся на основе планов производства. Укрупненный план закупок также не может быть получен непосредственно на основе укрупненного плана производства. Сначала на основе уточненного плана производства должен быть сформирован уточненный план закупок, и лишь на его основе может быть сформирован укрупненный план закупок.

Описанная последовательность шагов формирования укрупненных планов производства и закупок иллюстрируется схемой, представленной на рисунке 3.

Рисунок 3 – Формирование укрупненных планов производства и закупок

Формирование уточненных планов продаж и производства — это промежуточные, но не лишние шаги в процедуре планирования. Конечной целью процедуры является получение укрупненных планов производства и закупок. Использование указанных промежуточных шагов обеспечивает повышенную точность планирования, поскольку в уточненных планах материальные потоки просчитываются с детализацией до минимальных объектов материального учета — номенклатурных позиций. Конфигурация предоставляет удобные средства для ускорения процедуры планирования, в частности, инструмент "Помощник планирования".

Планирование закупок - от эффективности управления закупками товарно-материальных ценности зависит качество производимой продукции, бесперебойность снабжения производства, соблюдение сроков выполнения заказов в рамках плановой себестоимости. Конфигурация обеспечивает менеджеров, отвечающих за снабжение, информацией, необходимой для своевременного принятия решений о пополнении запасов, для снижения затрат на закупки и четкой организации взаимодействия с поставщиками.

Операционные запасы планируются по известным потребностям предприятия.

На основании укрупненного плана закупок и уточненного плана производства формируется уточненный план закупок.

При этом конфигурация использует данные учета товарно-материальных ценностей предприятия.

Потребности в закупках товарно-материальных ценностей (ТМЦ) рассчитываются с учетом имеющихся свободных остатков ТМЦ на складах и с учетом необходимости остаточного страхового запаса ТМЦ после выполнения производственной программы.

Страховые запасы планируются с использованием механизма управления запасами по точке заказа. Данный механизм предусматривает автоматизированное формирование заказов поставщикам при снижении запасов ниже предопределенного уровня — точки заказа. Механизм помогает контролировать момент формирования заказов поставщикам и определять требуемый объем заказа. Точка заказа и размер страхового запаса могут быть определены пользователем отдельно для каждого вида номенклатуры. Для этого могут использоваться различные стратегии расчета: установка фиксированного значения, по среднему размеру партий номенклатуры, по оптимальному размеру заказа.

Материалы планируются с точностью до номенклатурной позиции и цели ее использования — заказа, проекта, наименования готового изделия.

В числе возможностей, которые предоставляет конфигурация представлены:

- оперативное планирование закупок на основании планов продаж, планов производства и неисполненных заказов покупателей;

- оформление заказов поставщикам и контроль их исполнения;

- управление запасами по точке заказа — формирование заказов поставщикам по достижении запасами предопределенного уровня (точки заказа)

- регистрация и анализ выполнения дополнительных условий по договорам с фиксированными номенклатурными позициями, объемами и сроками поставок;

- поддержка различных схем приема товаров от поставщиков, в том числе прием на реализацию и получение давальческого сырья и материалов;

- оформление неотфактурованных поставок;

- анализ потребностей склада и производства в товарах, готовой продукции и материалах;

- сквозной анализ и установка взаимосвязей между заказами клиентов и заказами поставщикам;

- анализ последствий, к которым может привести невыполнение заказов поставщиками (к срыву какого клиентского заказа может привести недопоставка товаров или материалов);

- планирование закупок с учетом прогнозируемого уровня складских запасов и зарезервированных товарно-материальных ценностей на складах;

- подбор оптимальных поставщиков товара по их надежности, истории поставок, критериям срочности исполнения заказов, предлагаемым условиям доставки, территориальному и прочим произвольным признакам; автоматическое формирование заказов для подобранных поставщиков;

- составление графиков поставок и графиков платежей.

Бюджетирование - представляет собой единую систему планирования, контроля и анализа денежных потоков, а также финансовых результатов. Важнейшим элементом бюджетирования является финансовое планирование — управление процессом создания, распределения и использования финансовых ресурсов предприятия. А бюджет — это финансовый план, другими словами, план деятельности предприятия на определенный период, выраженный в денежной форме.

В результате бюджетирования составляется совокупность финансовых планов, согласованных между собой:

- бюджет движения денежных средств (БДДС);

- бюджет доходов и расходов (БДР);

- прогнозный баланс;

- оборотные бюджеты для отдельных подразделений и для отдельных видов деятельности предприятия.

Бюджеты могут составляться как на ближайшие месяцы (текущее или уточненно планирование), так и на более длительные периоды времени (стратегическое или укрупненное планирование).

Бюджетирование выполняет следующие функции:

- экономический прогноз;

- контроль результатов деятельности предприятия;

- средство координации деятельности подразделений предприятия;

- основа для принятия решений по развитию предприятия.

Подсистема бюджетирования конфигурации "Управление производственным предприятием" является инструментом финансового планирования на предприятии, соответствующим универсальной бюджетной модели.

С подсистемой бюджетирования активно взаимодействует подсистема управления денежными средствами.

Бюджеты - планирование в подсистеме бюджетирования ведутся с помощью бюджетных операций. Результаты финансового планирования могут быть отображены различным образом с помощью различных бюджетов.

Бюджет представляет собой отчет по выбранным определенным способом бюджетным операциям. Например, в бюджет движения денежных средств (БДДС) включаются данные по операциям, изменяющим остаток денежных средств.

Данный бюджет используется для оценки достаточности денежных средств предприятия в предстоящем периоде.

А в бюджете доходов и расходов (БДР) отражаются те бюджетные операции, которые влияют на прибыль компании.

Инструмент создания новых бюджетов

Включенные в конфигурацию отчеты предназначены для планирования финансов предприятия в целом. Кроме того, конфигурация содержит простые инструменты для создания произвольного бюджета. Вы можете легко сконструировать целую систему бюджетов как по отдельным направлениям деятельности (бюджет покупок, бюджет продаж, бюджет производственных расходов и т.д.), так и для отдельных подразделений предприятия.

Каждый бюджет характеризуется следующими параметрами:

название бюджета;

- заголовок (для вывода печатной формы);

- тип бюджета (БДДС, БДР, прочие оборотные бюджеты);

- набор строк бюджета.

Процесс бюджетного планирования - в рамках выбранного сценария включает последовательность повторяющихся стадий:

- первоначальное формирование бюджетных операций, причем для автоматизации этой стадии могут использоваться данные другого, укрупненного сценария, а также фактические данные управленческого и бухгалтерского учета;

- формирование бюджетов и просмотр получившихся результатов;

- коррекция отдельных бюджетных операций и возврат к предыдущей стадии.

Конфигурация предоставляет удобные способы для перехода от просмотра бюджета к коррекции отдельных бюджетных операций. Последовательными щелчками мыши можно сделать следующее: из сформированного баланса открыть список оборотов по конкретной статье бюджета, а уже поверх этого списка открыть бюджетную операцию, ответственную за конкретный оборот.

Здесь можно откорректировать данные бюджетной операции и заново сформировать бюджет, чтобы увидеть результат коррекции.

Бюджетная отчетность

Главным отчетом подсистемы бюджетирования является отчет "Финансовый анализ данных бюджетирования".

Данный отчет содержит сводку широко используемых показателей, описывающих текущую структуру средств и источников финансирования предприятия, а также его операционную деятельность. Отчет содержит следующие разделы:

- аналитический баланс;

- анализ ликвидности и платежеспособности;

- отчет о прибылях и убытках;

- анализ оборачиваемости активов и пассивов;

- анализ доходности и рентабельности финансово-хозяйственной деятельности;

- анализ эффективности использования капитала.

Сформированный отчет представляет собой таблицу довольно большого размера. Каждый раздел таблицы можно считать отдельным отчетом.

Вывод тех или иных разделов устанавливается в настройках отчета.

При формировании отчета используются как данные подсистемы бюджетирования, так и данные управленческого и бухгалтерского учета.

Помимо большого количества деталей, в отчете выводятся укрупненные экономические показатели, характеризующие ликвидность баланса, платежеспособность предприятия, длительность операционного цикла и финансового цикла, доходность и рентабельность, эффективность использования капитала. Чтобы отчет "Финансовый анализ данных бюджетирования" не показался непривычным российскому пользователю, к большинству расчетных данных прилагаются комментарии, описывающие их экономический смысл. А по итогам групп расчетов выводятся краткие экспертные заключения.

Похожие работы

... . Руководитель аудиторской организации (индивидуальный аудитор). Руководитель аудиторской проверки Печать аудитора Заключение Деятельность любого предприятия осуществляется не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет использования основных средств и нематериальных активов, особенностью которых является то, что они многократно участвуют в ...

... . Министерство финансов РФ разработает методические рекомендации по среднесрочному финансовому планированию для субъектов Российской Федерации и муниципальных образований по применению целевых индикаторов для планирования и оценки работы главных распорядителей бюджетных средств. Совершенствование системы управления региональным и муниципальным долгом. В Бюджетном кодексе РФ заложены основы ...

0 комментариев