Навигация

Порядок готівкової і безготівкової емісії та обігу грошових знаків

55589

знаков

0

таблиц

1

изображение

5. Порядок готівкової і безготівкової емісії та обігу грошових знаків.

Такі регулювання держава здійснює за допомогою актів внутрішнього законодавства та врахування економічного і валютного становища країни.

У колишньому СРСР помилково був прийнятий роздільний обіг готівкової і безготівкової маси, коли готівка випускалася лише для задоволення споживчих потреб населення на основі так званого касового плану, а між підприємствами і закладами розрахунки велися переважно безготівковим способом. До того ж видача кредитів здійснювалася лише на основі затвердженого урядом кредитного плану, а взаємне узгодження показників грошового обігу досягалося через систему вартісних балансів.

6. Регламентація безготівкового грошового обороту - це функція держави і НБУ, яка реалізується через:

1) встановлення порядку використання грошей, що знаходяться на рахунках банків;

2) держава визначає сфери, у яких платежі виконуються шляхом безготівкового перерахування коштів з одного рахунку на інший;

3) держава законодавчо визначає способи платежу, форми розрахунків, порядок платежу тощо. Найповніше проблеми регулювання безготівкових розрахунків викладені у законах України «Про банки і банківську діяльність» і «Про підприємства в Україні», у Постанові Верховної Ради «Про застосування векселів у господарському обороті», а безпосереднім практичним документом є «Положення про безготівкові розрахунки в господарському обороті України».

Цими та іншими нормативними актами визначено такі засади організації безготівкових розрахунків: по-перше, підприємства усіх форм власності зобов’язані свої грошові кошти зберігати на рахунках комерційних банків і використовувати їх для міжгосподарських розрахунків у безготівковій формі шляхом перерахування з рахунку платника на рахунок продавця. Хоч це і обмежує права вибору підприємцями форми розрахунків, але воно значною мірою сприяє впорядкуванню і зміцненню стабільності грошового обігу; по-друге, платежі потрібно здійснювати максимально наближено до моменту відвантаження продукції. Це сприяє прискоренню кругообігу фінансових ресурсів і реалізації продукції підприємств; по-третє, платежі здійснюються банками за згоди і в порядку, що встановлюють власники рахунків. Списання коштів без згоди платників допускається у вигляді «безакцентного» списання лише у виключних випадках, коли стягуються штрафи чи недоплата за неплатежі до держбюджету або ж за рішенням судових органів; по-четверте, форми і способи розрахунків визначаються договорами та угодами між господарськими суб'єктами, але в межах чинного законодавства; по-п'яте, суб'єкти господарського життя можуть скористуватися правом вибору банків для відкриття рахунків, а за потреби, то можуть мати поточні і два розрахункові рахунки у різних містах і банках. Для цього вони укладають з банками договори про розрахунково-касове обслуговування.

7. Правила вивезення і ввезення національної валюти та організації міжнародних розрахунків. У сфері валютного регулювання НБУ виконує такі функції:

- здійснює валютну політику на підставі принципів загальної економічної політики України;

- складає спільно з Кабінетом Міністрів України платіжний баланс України;

- контролює дотримання затвердженого Верховною Радою ліміту зовнішнього державного боргу України; визначає ліміти заборгованості в іноземній валюті уповноважених банків нерезидентів;

- нагромаджує, зберігає і використовує резерви валютних цінностей для здійснення державної валютної політики; видає ліцензії на здійснення валютних операцій та приймає рішення про їх скасування;

- визначає способи встановлення і використання валютних (обмінних) курсів іноземних валют, виражених в іноземній валюті або у розрахункових (клірингових) одиницях.

Для реалізацій цих функцій НБУ виконує такі групи операцій:

- надає кредити комерційним банкам під забезпечення цінними паперами та іншими активами;

- відкриває власні кореспондентські рахунки у закордонних банках і веде рахунки банків – кореспондентів;

- купує та продає іноземну валюту, платіжні документи в іноземній валюті;

- зберігає, а також купує та продає монетарні коштовні метали, дорогоцінні камені та інші коштовності на внутрішньому і зовнішньому ринках без квотування і ліцензування;

- розміщує золотовалютні резерви (в т.ч. в іноземних банках) самостійно або через банки, уповноважені ним на ведення зовнішніх операцій;

- проводить операції з резервними фондами грошових знаків.

8. Державним органом, що здійснює грошово-кредитне і валютне регулювання є Національний банк України, який за основу своєї діяльності визначає: забезпечення стабільності національної грошової одиниці гривні; розробляє і реалізує грошово-кредитну політику та здійснює контроль за повсякденною її реалізацією; стимулює розвиток і зміцнення банківської системи України; формує забезпечення ефективного і безперебійного функціонування системи розрахунків в інтересах вкладників і кредиторів.

У відповідності з цими завданнями НБУ:

- здійснює єдину державну грошово-кредитну політику. Основним

документом при цьому є Програма діяльності Уряду, схвалена Верховною Радою України;

- монопольне здійснює емісію валюти України та організує її обіг;

- виступає кредитором останньої інстанції для банків і кредитних установ, організує систему рефінансування;

- встановлює для банків і кредитних установ правила проведення банківських операцій бухгалтерського обліку і звітності, що узгоджені з державною системою статистики і стандартів, захисту інформації та коштів;

- створює та здійснює методологічне забезпечення системи грошово-кредитної і банківської статистичної інформації та статистики платіжного балансу;

- визначає та координує створення сучасних електронних платіжних засобів, розрахунків та технологій;

- встановлює єдиний порядок і проводить державну реєстрацію банків і їх філій, валютних бірж і кредитних установ та ліцензування банківських операцій;

- здійснює нагляд за діяльністю банків;

- аналізує та прогнозує стан грошово-кредитних, фінансових та валютних відносин;

- організує інкасування та перевезення грошових знаків та інших цінностей, надає ліцензії комерційним банкам на право банківських операцій;

- здійснює інші функції відповідно Статуту НБУ і законодавчих актів України.

Отже, сучасна грошова система характеризується:

- відміною офіційного золотого вмісту грошової одиниці за ухвалою МВФ про демонетизацію золота;

- переходом до нерозмінних на золото кредитних грошей, які значною мірою за своєю природою наближаються до паперових грошей;

- збереженням у грошовому обігу деяких країн поряд з кредитними грішми і паперових грошей у вигляді казначейських квитків;

- випуском банкнот у обіг для кредитування підприємств і закладів держави, а також під приріст офіційних золотих і валютних резервів;

- розвитком безготівкового обороту за умов одночасного скорочення у обігу готівки;

- зростанням масштабів державного регулювання грошового обігу для подолання невідповідності кількості грошей об'єктивним потребам економічного обороту та викликаних цим інфляційних тенденцій.

Оскільки грошові системи – це складні економічні системи, що перебувають у стані розвитку і змін, то їх слід розглядати з різних боків:

1) залежно від панівних економічних відносин можна визначити два типи грошових систем:

- ринкового типу, який характеризується вільним функціонуванням грошей, грошово – кредитним регулюванням на рівні банківської системи, використання переважно економічних важелів підтримання стабільності грошового обігу тощо;

- неринкова грошова система, якій властиві адміністративно – командні методи і важелі управлінням виробництвом та обміном, а панівним було регулювання виробництва і обміну для зближення і витіснення Товар – Гроші – Виробництво і грошового обігу;

2) залежно від рівня входження національної економіки у світовій ринок і глибини міжнародного поділу праці виділяють:

- грошові системи відкритого типу – відсутні оближення у формуванні валютних курсів та обмінних операцій, вільне переміщення грошових ресурсів до країни та за її межі, в обігу перебуває вільно конвертована валюта, діють інші важелі підтримання національного грошового обігу як інтегрованої частини світового господарського і грошового обігу;

- грошові системи закритого типу. В них переважно панують адміністративно – командні важелі управління суспільним виробництвом, відсутня вільна конвертованість національної грошової одиниці на іноземні валюти, діють численні обмеження у валютних операціях тощо.

3) залежно від форми грошей у обігу є 2 типи грошових систем:

- якщо роль загального еквіваленту виконують благородні метали, то такі системи грошового обігу називають грошовими системами металевого обігу. У них грошовий товар безпосередньо перебуває в обігу і виконує всі функції грошей, а кредитні гроші є безперешкодно розмінюваними на дійсні гроші;

- система обігу кредитних і паперових грошей, коли благородні метали з обігу вилучено, а в обігу перебувають знаки вартості.

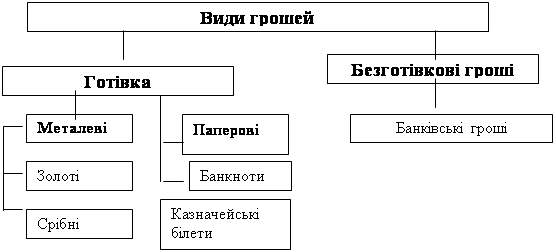

Сучасний грошовий обіг утворюється сукупністю грошових засобів, що виступають у двох формах: готівка (банкноти і розмінна монета) і безготівкові гроші (чекові рахунки, “електронні гроші”, кредитні картки). За обсягом в ринковій економіці готівка нині значно уступає безготівковим грошам; банкноти і розмінна монета сьогодні складають тільки 10 – 20% усіх грошових засобів.

2. ГРОШОВА МАСА, ЩО ОБСЛУГОВУЄ ГРОШОВИЙ ОБІГ

Грошова маса - це сукупність купівельних, платіжних і нагромаджених коштів, які обслуговують економічні зв'язки і належать фізичнім та юридичним особам і державі. Слід наголосити, що розвиток товарного обміну і платіжно-розрахункових відносин відобразились у постійних змінах складу і структури грошової маси.

Категорія «грошова маса» нині відображає кількісну і структурну сторони. Кількісна сторона грошового обігу і у своїй сукупності охоплює:

по-перше, всю масу готівки і депозитні гроші коротко— та довготермінового характеру;

по-друге, певний кількісний вираз;

по-третє, грошова маса має надзвичайно складну структуру і динаміку руху, тому на неї впливають два фактори кількість грошей і швидкість їх обігу.

Структурний аспект грошової маси можна аналізувати за такими напрямами:

1. за ступенем готовності окремих елементів до ліквідності, тобто до обіговості;

2. за формою грошових засобів (готівкові, депозитні);

3. за розміщенням грошової маси у суб'єктів грошового обігу;

4. за територіальним розміщенням.

Найскладнішим з цих аспектів є критерій структуризації грошової маси за ступенем ліквідності. Для аналізу змін грошової маси на певну дату і за відповідний період фінансова статистика виділяє грошові агрегати М0, М1, М2, М3, М4. Розгляньмо їх детальніше.

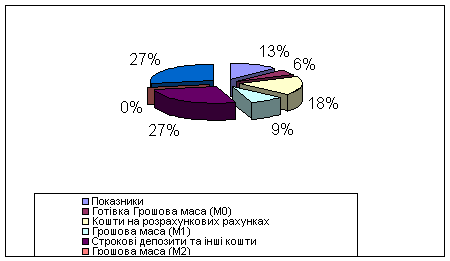

Агрегат М0 – включає готівкові кошти, що перебувають в обігу у вигляді банкнот, металевих монет, казначейських квитків (у деяких країнах). Абсолютну більшість готівкової маси складають банкноти - безстрокові боргові зобов'язання, що забезпечені суспільною гарантією національного (центрального) банку. Нині банкноти фактично є національними грішми, обов'язковими для використання на всій території держави. Для їх виготовлення використовуються заходи захисту проти фальшування.

Металеві монети переважно складають незначну частину готівки (у розвинених країнах до 2-3 % грошової маси). Вони добре слугують для здійснення дрібних термінових угод. Як правило, монети карбують з дешевого металу, тому реальна вартість монети значно нижча, ніж її номінал. Це робить невигідним нагромадження монет для переплавки їх на зливки.

Казначейські (скарбничі) квитки - паперові гроші, емісію яких від імені уряду, здійснює державна скарбниця.

Агрегат М0 – найліквідніша частина грошової маси, але його питома вага у порівнянні з іншими агрегатами є незначною. Тому у провідних країнах світу самостійно не розглядається.

Агрегат М1 - складається з агрегату М0 (готівка банкнот, скарбничі квитки, розмінні монети) і коштів на поточних рахунках банків, які можуть використовуватися для здійснення платежів у безготівковій формі, шляхом їх трансформації у готівкові грошові кошти і без переказу на інші рахунки. Для розрахунків за допомогою депозитних банківських вкладів (М1) їх власники виписують переважно платіжні доручення, чеки чи акредитиви. Відповідні платежі з депозитних рахунків (у нас їх ще називають вкладами строком «за вимогою») можна здійснювати також за допомогою електронних переказів. Якраз кошти агрегату М1 обслуговують операції реалізації ВВП, розподілу і перерозподілу національного доходу, нагромадження і споживання.

У світовій практиці ці кошти ще називають трансакційними депозитами і відносять до них усі поточні вклади фізичних та юридичних осіб. Їх особливістю є те, що трансакційні депозити не приносять процентів, але дозволяють їх власникам скористатися ними як платіжним засобом у будь-який час. За своїм кількісним обсягом вони є найбільш поширеними.

Грошовий агрегат М1, загалом вживається для визначення грошової маси у вузькому значенні. Діє така закономірність: чим нижчою є частка грошей агрегату М1, тим повнокровнішою і розвиненішою вважається грошова система країни.

Агрегат М2 — обіймає усі компоненти М1, а також строкові і заощаджувальні депозити у комерційних банках та короткотермінові державні цінні папери. Останні не функціонують як засіб обігу, але здатні швидко і без втрат перетворитися на готівку або чекові рахунки.

Ощадні депозити у комерційних банках можна у будь-який час вилучити і перетворити у готівку. Доступ до строкових депозитів вкладник може отримати лише після збігу певного періоду часу, тому вони є менш ліквідними, ніж ощадні депозити.

Безчекові ощадні рахунки у комерційних банках можна легко і без фінансових ризиків перевести у грошовоготівкову або чекову наявність і використати як засіб обігу. Тому вони слугують своєрідним резервом для високоліквідних активів агрегату М1 і засобом нагромадження купівельної спроможності.

Агрегат М3 охоплює усі компоненти М2 плюс приватні депозитні ощадні сертифікати спеціалізованих кредитних закладів, а також цінні папери, що обертаються на грошовому ринку. До них належать комерційні векселі підприємств. Хоч вони і становлять собою вкладення у цінні папери, здійснені небанківською системою, але перебувають під її контролем. Та й перетворення векселя на засіб платежу вимагає, як правило, акценту банка, тобто гарантії його оплати на випадок неплатоспроможності емітента.

Приватні депозитні сертифікати, номіналом понад 100 тис. доларів, що належать до агрегату М3, становлять собою значні довготермінові вклади підприємств. Це забезпечує їм достатню ліквідність і можливість конвертації у грошову форму вищого рангу. Крім цього, до М3 включають ще й інші види грошових активів, в тому числі і строкові угоди про зворотній викуп і позички у євродоларах та ін. Отже, агрегат М3 охоплює усю грошову масу: М1 + М2 + депозитні сертифікати та інші види грошових активів, які відображають довгострокові активи у цінних паперах і довгострокових позиках.

В окремих випадках банківська статистика виділяє ще й агрегат L, до складу якого входять грошовий агрегат М3 + банківські акцепти, скарбничі векселі, окремі види облігацій та деякі інші форми грошових активів, в т.ч. запас ощадних бон, комерційних паперів і банківських активів поза банківською системою.

Між агрегатами грошової маси потрібно підтримувати належну рівновагу. Практика регулювання грошового обігу свідчить, що необхідна рівновага грошової маси настає за таких умов:

по-перше, М2 повинен бути більшим М1;

по -друге, М2 + М3 також повинен бути більшим М1. Це означає, що грошовий капітал із готівкового обігу переміщується у безготівковий. Якщо вказані співвідношення між агрегатами у грошовому обігу порушуються, то це веде до браку грошових знаків, зростання цін та інших ускладнень.

У різних країнах для визначення грошової маси використовується не однакове число агрегатів. Приміром, у США використовують чотири агрегати, у Франції - два. У Росії застосовується чотири агригати. З них: М0- готівкові гроші у обігу; М1 крім М0 включає кошти підприємств на розрахункових, поточних і спеціальних рахунках у банках, а також депозити населення у ощадних банках терміном «за вимогою» і кошти страхових компаній. М2 включає М1 плюс строкові депозитні вклади населення у ощадбанках; М3 складається з коштів агрегату М2 і плюс сертифікати та облігації державних позик.

Швидкість обігу грошей - це частота переходу грошей від одного суб'єкта грошових відносин до іншого при обслуговуванні економічних операцій. Даний показник U характеризує інтенсивність руху грошей при функціонуванні їх як засобів обігу і платежу. Він виражається числом обігу грошової одиниці за певний час, переважно за 1 рік, або тривалістю одного обігу (1-3-5 міс. або у днях).

Зміна швидкості обігу грошей впливає на їх масу в обігу обернено пропорційно. Прискорення обігу грошей компенсує їх масу, а уповільнення - розширює загальну грошову масу і використовується в антиінфляційних програмах. Швидкість обігу грошей залежить:

1. від інтенсивності економічних процесів;

2. величини і швидкості товарних потоків в обміні;

3. поглиблення поділу суспільної праці;

4. розвитку ринкової інфраструктури: транспорту, в зв'язку, торгівлі, банківської справи, ринку цінних паперів тощо.

Особливу увагу швидкості обігу грошей надавала кількісна теорія грошей.

За своєю суттю кількісна теорія є теорією попиту на гроші, в якій головна увага приділяється визначенню чинників їх нагромадження. Найфундаментальнішим значенням у структурі аналізу чинників, що визначають параметри попиту на гроші, є аргументування прямої взаємозалежності між кількістю необхідних для обігу грошей (Мd) і швидкістю їх обігу (V), з одного боку, та абсолютним рівнем цін (P) і реальним обсягом виробництва (Y), з іншого. Ця залежність представлена формулою І. Фішера, зокрема його рівнянням обміну:

MV = PY (2.1)

Перебудувавши це рівняння, отримуємо нову формулу, яка свідчить про те, що кількість грошей, необхідних для забезпечення обігу товарів і послуг, прямо пропорційна PY – нормально обсягові виробництва (номінальним доходам) та обернено пропорційна V – швидкості обігу грошової одиниці:

![]() (2.2)

(2.2)

Слід звернути увагу й на те, що рівняння І. Фішера близьке за формою до формули К. Маркса, яка розкриває зміст закону, що регулює кількісні параметри грошового обігу:

![]() (2.3)

(2.3)

де: КГО – кількість грошей, необхідних для обігу;

ТЦ – сума цін товарів і послуг, що перебувають в обігу;

К – сума цін товарів, що їх продано в кредит;

П - платежі, що надійшли;

ВП – взаємні погашення платежів;

О – число обігів окремої грошової одиниці.

Як видно, і в рівняння І. Фішера, і в формулі К. Маркса кількість грошей, необхідних для обігу, визначається ідентичним співвідношенням по суті тих самих параметрів. Одначе в даному разі йдеться лише про формальну схожість формул. Річ у тому, що вони побудовані на різних методологічних засадах, тому їх ототожнення, яке часто допускається при здійсненні відповідних розрахунків, неприпустиме.

Необхідно врахувати і те, що зазначені формули, за загальним визнанням представників сучасних теорій грошей, є занадто елементарними: на них спираються лише найзагальніші принципи визначення Md. Воднораз формули не розкривають усієї розмаїтості чинників, що впливають на динаміку показника Md (КГО). Тому безпосереднє використання їх при здійсненні розрахунків маси грошей, необхідних обігові, не завжди себе виправдовує.

Тому глибшим за змістом вважається кембриджське рівняння грошового обігу, яке розглядається теорією грошей як подальший розвиток рівняння обміну І. Фішера:

Md = Kpy (2.4)

Новим елементом у формулі є показник “k”. Йдеться про кембриджський коефіцієнт, який визначається співвідношення між номінальними доходами і тією часткою грошей, що становить касові залишки. Відповідно до цього кембриджський варіант визначення попиту на гроші (Md) отримав у монетарній теорії назву “теорії касових залишків”.

Грошовий обіг здійснюється у двох формах: готівковий і безготівковий.

Готівковий грошовий обіг – це рух грошей у формі готівки: банкнот, розмінних монет і паперових грошей (скарбничих квитків) у функції засобу обігу і у ряді випадків у функції платежу. Готівка грошової маси використовується:

1) для кругообігу товарів і послуг;

2) для розрахунків, що безпосередньо не пов’язані з рухом товарів і послуг. А саме:

- розрахунків, пов’язаних з виплатою заробітної плати, премій, допомоги, пенсій;

- з виплатами страхових відшкодувань за договорами страхування;

- у випадках оплати цінних паперів і оплати доходів за ними;

- у платежах населення за комунальні послуги, тощо.

Готівковий грошовий обіг включає рух всієї готівково-грошової маси за певний період часу між населенням і юридичними особами, між фізичними особами, між юридичними особами, між громадянами і державою, між юридичними особами і державними органами.

Грошово-готівковий обіг здійснюється за допомогою таких видів грошей:

1) банкнот;

2) металевих монет;

3) різноманітних кредитних засобів: векселів, банківських векселів, чеків, кредитних карток. При цьому банківські квитки (банкноти) становлять абсолютну більшість (90 %) готівкового обігу. Скарбничі квитки як дрібнокупюрні грошові знаки там, де вони випускаються державою, сягають 5-7 % і до 10 %, а монети-2-2.5%.

Емісію готівки, як правило, здійснює національний (центральний) банк. Від імені держави він випускає в обіг готівкові гроші і вилучає їх, якщо вони зносилися, а також замінює одні грошові знаки на інші.

Кількісне співвідношення між готівкою і безготівковою сферами грошового обігу постійно змінюється. Загалом, обмеження і витіснення готівкового грошового обігу відображає об'єктивний процес суспільного поступу. Він пояснюється двома причинами:

1) готівкові розрахунки надто дорого коштують, тому що включають значні видатки на друкування грошових знаків та великі видатки на їх транспортування і зберігання;

2) готівкові розрахунки уповільнюють платіжний обіг і утруднюють контроль за ним з боку суспільства.

Скорочення готівкового обігу коригує і сучасна техніка. Електронні розрахунки і системи кореспондентських рахунків у банківській системі суттєво скорочують потреби у готівці. Їх замінюють безготівкові розрахунки у сферах торгівлі; банківського обслуговування вдома, грошових переказів за допомогою автоматичних розрахункових палат з використанням банкоматів - касирів, що працюють цілодобово.

Безготівкові розрахунки - це рух вартості без участі наявних готівкових грошей. Він здійснюється такими способами: 1) перерахуванням грошових коштів у кредитних закладах з одного рахунку на інший; 2) проведенням взаємного заліку вимог без використання готівки.

Розмір безготівкового обігу залежить від об'єму товарів і послуг в країні; рівня цін; податків, зборів та інших обов'язкових платежів, що пов'язані з розподілом і перерозподілом ВВП через фінансову систему;

розвитку кредитної системи і появи коштів клієнтів на рахунках у банках та інших фінансово-кредитних закладах.

Безготівковий обіг охоплює такі розрахунки:

• між підприємствами, організаціями і закладами різних форм власності, які мають рахунки у кредитних закладах;

• між юридичними і фізичними особами і кредитно-фінансовими закладами для отримання і повернення кредиту;

• між юридичними і фізичними особами у процесі виплат заробітної плати, доходів і повернення кредиту;

• між державним бюджетом і юридичними та фізичними особами щодо сплати податків, зборів і інших обов'язкових платежів, а також отримання бюджетних коштів.

Залежно від економічного змісту безготівкових розрахунків розрізняють безготівкові розрахунки у товарних операціях і за фінансовими зобов'язаннями. До першої групи відносять безготівкові розрахунки за товари і послуги та виконані роботи, а до другої - платежі до бюджету і позабюджетних фондів, погашення банківських позичок, оплати процентів за користування кредитом, розрахунки із страховими компаніями.

До безготівкових розрахунків належать:

1) ведення банківських депозитів на рахунках клієнтів, використання яких здійснюється за допомогою чеків, жиронаказів, кредитних карток, електронних переказів;

2) використання векселів, сертифікатів, а в ряді країн і інших зобов'язань і вимог.

Безготівкові розрахунки мають надзвичайно важливе економічне значення: чим ширшого розмаху набувають безготівкові розрахунки, тим меншою стає потреба у готівкових коштах, тим швидше здійснюється кругообіг коштів та меншими є суспільні затрати обігу.

Між готівковим і безготівковим обігами існує тісний взаємозв'язок і взаємозалежність: гроші у процесі обслуговування реалізації товарі в і обслуговування нетоварних розрахунків та платежів постійно переходять з однієї форми (готівки) у іншу (депозит у банку) і навпаки. При цьому надходження безготівкових коштів на рахунки у банку є обов'язковою умовою для видачі грошей готівкою. Тому безготівковий обіг є невіддільним від обігу готівкових коштів, а в сукупності вони утворюють єдиний грошовий обіг країни, у якому циркулюють однакові гроші одного найменування. Це означає помилковість спроб зробити роздільний обіг готівкової маси і безготівкового обігу, що практикувалися у економіці радянського типу. Вони лише підривали єдність грошового обігу, вносили у нього додаткову суперечність і привели до нездатності підтримувати стабільність економіки і грошей.

Похожие работы

... її виробництва і випуску в обіг до обробки в Національному банку України і комерційних банках та у позабанківській сфері. 2. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА СТАНУ ГРОШОВОГО ОБІГУ В УКРАЇНІ ТА ІНШИХ КРАЇН 2.1 Оцінка стану готівкового обігу в Україні У національній економіці відбувається безперервний кругооборот доходів і продуктів, який опосередковується відповідним оборотом грошей. Грошовий ...

... , форми і стандарти розрахунків банків та інших юридичних і фізичних осіб, відіграє провідну роль у процесі створення та впровадження системи електронних платежів (СЕП). Із січня 1994 р. Національний банк України запровадив автоматизовану систему міжбанківських розрахунків з використанням прогресивних комп'ютерних технологій, до якої нині залучена вся банківська система України. НБУ організовує та ...

... на певний період вилучалася надлишкова грошова маса, і, таким чином, не створювався такий її обсяг, який загрожував би руйнуванням грошово-кредитного ринку. 3. Проблеми та перспективи здійснення вітчизняної грошово-кредитної політики 3.1 Особливості сучасної монетарної стратегії України Проведення сучасної грошово-кредитної політики потребує складних й відповідальних завдань, з якими потр ...

... 'язково слід надавати всілякого сприяння тим компаніям, банкам, які вже виявляють інтерес до України й здобули у світі високий авторитет. Це стане запорукою приходу в Україну приватного капіталу. Розділ 2 Аналіз торгово-економічної співпраці України з країнами Західної Європи. Безумовно, вже сьогодні країни Західної Европи перетворилось на важливого партнера України у розвитку економі ...

0 комментариев