Производственный метод исчисления ВРП

Распределительный метод исчисления ВРП

Методы социально-экономического прогнозирования

Эконометрические модели прогнозирования

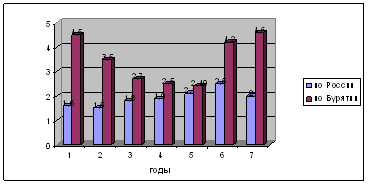

Анализ производства ВРП республики Бурятия

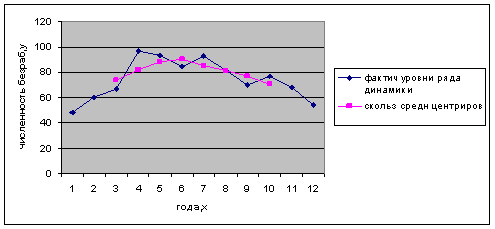

Выявление наличия тенденций

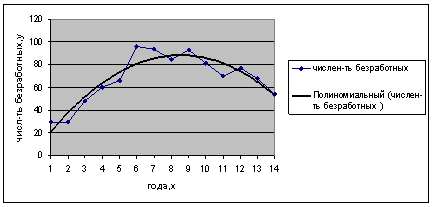

Выбор уравнения тренда

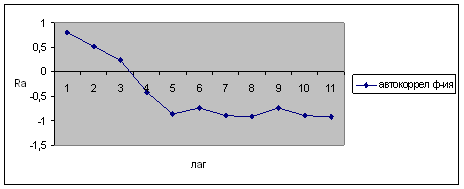

Прогнозирование на основе эконометрической модели

Навигация

Распределительный метод исчисления ВРП

Статистический анализ и прогнозирование

69456

знаков

11

таблиц

12

изображений

1.2 Распределительный метод исчисления ВРП

На стадии формирования доходов ВРП может быть исчислен как сумма первичных доходов, подлежащих распределению между непосредственными участниками процесса производства. Эти доходы являются компонентами добавленной стоимости текущего периода, созданной в процессе производства. К ним относятся следующие доходы от производства:

· оплата труда наемных работников (резидентов и нерезидентов), определяемая как вознаграждение в денежной и в натуральной форме, выплачиваемое резидентами наемным работникам за работу, выполненную в течение текущего периода. При этом учитываются все начисленные работникам суммы ( до исключения налогов на доходы и других вычетов из заработной платы), а также отчисления страховых взносов в фонды социального страхования и обеспечения;

· чистые налоги на производство и импорт, являющиеся доходами государства. В этом элементе учитываются не только налоги и субсидии на продукты, но и другие налоги на производство, которыми облагаются производственные единицы как участники процесса производства (исключая налоги на прибыль и другие доходы);

· валовая прибыль и валовые смешанные доходы, полученные резидентами в результате их участия в производстве до расчетов с другими хозяйственными единицами за использование заемных финансовых или нефинансовых непроизведенных активов в процессе производства (т.е. до выплаты дивидендов по акциям, процентов по вкладам, ренты за пользование землей и т.п.). Выплаты за использование заемных активов называются в СНС доходами от собственности. Если из этого элемента исключить потребление основного капитала, то получим чистую прибыль и чистые смешанные доходы.

Данный метод расчета ВРП используется для анализа его стоимостной структуры.

В процессе распределения первичных доходов принимают участие не только резиденты региона , но и нерезиденты (остальной мир). Часть первичных доходов должна быть передана нерезидентам в виде оплаты труда и в виде доходов от собственности (дивидендов, процентов и др.). Вместе с тем резиденты могут получить первичные доходы от прямого или косвенного участия в производстве ВРП других регионов также в виде оплаты труда и доходов от собственности. Если из ВРП исключить первичные доходы, переданные остальному миру, и прибавить первичные доходы, полученные от остального мира, то получим валовой национальный доход региона (ВНД) в рыночных ценах.

Национальный доход (валовой или чистый) характеризует сумму всех первичных доходов, полученных резидентами страны в результате прямого или косвенного участия в производственной деятельности как в пределах национальной экономики, так и за ее пределами .

1.3 Исчисление ВРП методом конечного использования

ВРП представляет собой сумму расходов резидентов на конечное потребление, валовое накопление и чистого экспорта.

Под конечным потреблением понимается использование товаров и услуг для удовлетворения индивидуальных потребностей населения и коллективных потребностей общества в целом. Доходы одних институциональных единиц могут использоваться для финансирования расходов на потребительские товары и услуги, потребляемые другими институциональными единицами.

Расходы на конечное потребление имеют институциональные единицы трех секторов экономики: домашние хозяйства (![]() ), государственные учреждения (

), государственные учреждения (![]() ) и некоммерческие организации (

) и некоммерческие организации (![]() ), обслуживающие домашние хозяйства.

), обслуживающие домашние хозяйства.

В составе расходов на конечное потребление государственных учреждений (![]() ) могут быть выделены две группы:

) могут быть выделены две группы:

· расходы на индивидуальные товары и услуги, предоставляемые домашним хозяйствам (![]() ). Они включают стоимость нерыночных услуг, оказываемых бюджетными учреждениями в области здравоохранения, образования, социального обеспечения, культуры, искусства, физкультуры и спорта, а также стоимость товаров и услуг, приобретенных ими для передачи домашним хозяйствам в качестве социальных пособий в натуральной форме (бесплатные лекарства, учебники, средства передвижения для инвалидов и услуги по их ремонту и др.);

). Они включают стоимость нерыночных услуг, оказываемых бюджетными учреждениями в области здравоохранения, образования, социального обеспечения, культуры, искусства, физкультуры и спорта, а также стоимость товаров и услуг, приобретенных ими для передачи домашним хозяйствам в качестве социальных пособий в натуральной форме (бесплатные лекарства, учебники, средства передвижения для инвалидов и услуги по их ремонту и др.);

· расходы на коллективные услуги (![]() ) охватывают стоимость нерыночных услуг бюджетных организаций в области управления, обороны безопасности, науки, защиты окружающей среды и т.п.

) охватывают стоимость нерыночных услуг бюджетных организаций в области управления, обороны безопасности, науки, защиты окружающей среды и т.п.

Под фактическим конечным потреблением понимается стоимость фактически потребленных товаров и услуг независимо от источника финансирования. Оно включает:

· стоимость всех индивидуальных товаров и услуг, приобретенных домашними хозяйствами-резидентами (фактическое конечное потребление домашних хозяйств) ![]() ;

;

· стоимость коллективных услуг, предоставленных государственными учреждениями обществу в целом (фактическое конечное потребление государственных учреждений) ![]() .

.

Для отдельных секторов расходы на конечное потребление не равны фактическому конечному потреблению. Для экономики в целом конечное потребление может быть исчислено двумя методами:

· как сумма расходов на конечное потребление всех секторов:

![]() ;

;

· как сумма фактического конечного потребления домашних хозяйств и государственных учреждений:

![]() .

.

Помимо расходов на конечное потребление основными компонентами конечного использования ВРП являются валовое накопление и чистый экспорт товаров и услуг. Валовое накопление охватывает следующие три элемента:

· валовое накопление основного капитала;

· прирост запасов материальных оборотных средств;

· чистое приобретение ценностей[3].

Валовое накопление основного капитала – это вложение средств институциональными единицами-резидентами в объекты основного капитала с целью получения экономической выгоды от использования их в производстве в последующих периодах. Оно выражается в увеличении стоимости основного капитала институциональных единиц за счет приобретения (за вычетом выбытия) новых и существующих основных фондов. В качестве компонентов валового накопления основного капитала рассматриваются также затраты на улучшение непроизведенных материальных активов и расходы, связанные с передачей права собственности на непроизводственные активы. При расчете валового накопления основного капитала базой служат данные об объеме инвестиций в основной капитал, которые корректируются с учетом методологии СРС.

Изменение запасов материальных оборотных средств включает в себя прирост запасов сырья и материалов, готовой продукции, незавершенного производства, товаров для перепродажи, государственных материальных резервов.

Чистый экспорт товаров и услуг представляет собой разность между экспортом и импортом товаров и услуг во внутренних ценах.

ВРП методом конечного использования исчисляется как сумма следующих компонентов:

· конечное потребление товаров и услуг,

· валовое накопление,

· чистый экспорт товаров и услуг.

Статистическое расхождение между произведенными и использованным валовым региональным продуктом может возникнуть ввиду различия источников данных и классификаций, используемых в расчетах разными методами, недостатка необходимой информации и других причин объективного и субъективного характера. Оно служит общей оценкой качества проводимых расчетов в рамках СРС.

Похожие работы

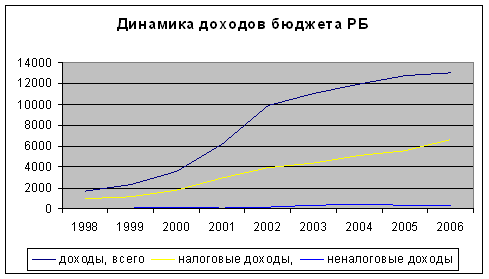

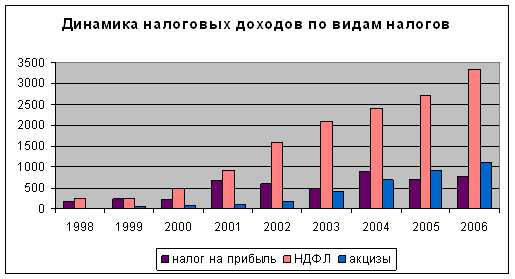

... анализ, а также необходимо использование специальных методов прогнозирования временных рядов. 2 глава. Экономико-математические методы статистического анализа и прогнозирования доходов бюджета региона 2.1 Методы статистического анализа доходов бюджета региона Для количественной оценки динамики доходов бюджета региона применяются статистические показатели: абсолютные темпы роста и ...

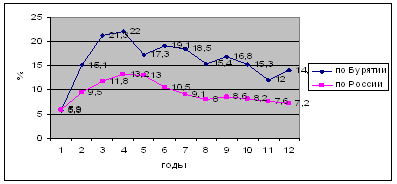

... с методологией МОТ классифицируются как безработные. Прежде всего, дается информация об абсолютной численности безработных в стране и по регионам. Глава 3. Экономико–статистический анализ и прогнозирование безработицы 3.1. Экономический анализ безработицы Привычным явлением для некоторых категорий населения стала безработица. В 2005 году из общей численности трудовых ресурсов 252,4 тыс. ...

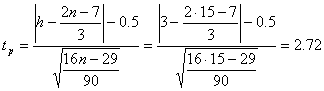

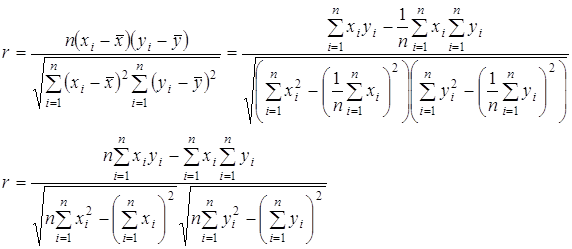

... найденное значение среднего темпа роста выступает в качестве коэффициента для составления прогноза на будущий срок. Высчитывается по формуле: (1.26) 2. Статистический показатель расчетов временных рядов (корреляция) Случайной величиной называют величину, которая в результате испытания примет одно и только одно возможное значение, наперед неизвестное и зависящее от случайных причин ...

... анализировать их тенденции и прогнозировать ситуацию в будущем. Все участники рынка ценных бумаг планируют свои операции только после тщательного анализа. Статистические методы прогнозирования развития рынка ценных бумаг основаны на построении фондовых индексов, расчете показателей дисперсии, вариации, ковариации, экстраполяции и интерполяции. Фондовые индексы являются самыми популярными во всём ...

0 комментариев