Способы распределения общепроизводственных и общехозяйственных расходов на промышленных предприятиях

Анализ общепроизводственных расходов и пути их снижения

НДС начисляется бюджету при продаже продукции по ставке 18%

Решение

Козлова Б. Г., «Бухгалтерский учет в организациях» - М.: Финансы и статистика, 2003г., 752 с.;

Помимо основной (уставной) деятельности организация никакой предпринимательской деятельности не осуществляет

Навигация

Анализ общепроизводственных расходов и пути их снижения

Анализ расходов по управлению и обслуживанию производства и пути их снижения

76111

знаков

32

таблицы

0

изображений

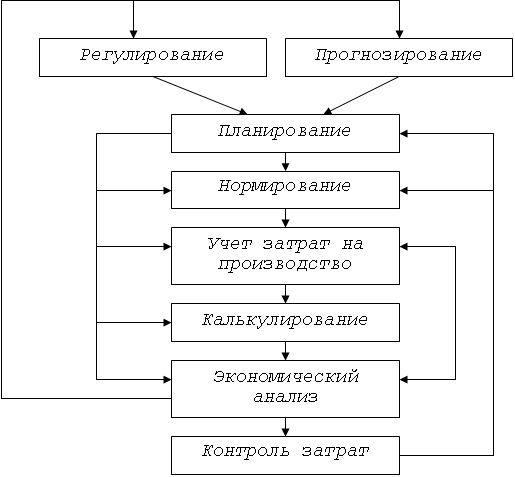

1.4 Анализ общепроизводственных расходов и пути их снижения

Основными задачами анализа общепроизводственных расходов являются:

– контроль за исполнением сметы расходов;

– выявление причин отклонения от сметы;

– определение путей снижения расходов.

На отклонение сметы общепроизводственных расходов оказывают влияние:

– нарушение сметы расходов;

– изменение объема и структуры производства [14, стр. 221].

Анализ общепроизводственных расходов начинают с изучения исполнения сметы, т.е. определяют отклонение по каждой статье расхода и общую сумму отклонений. С этой целью рассматривают плановые и фактические суммы по каждой статье расхода, выявляют снижение или перерасход (приложение 5). Не по всякой статье уменьшение (увеличение) фактических расходов представляет собой реальную экономию. Например, превышение сметы по статье «Испытания, опыты, исследования» не означает фактического перерасхода, чаще всего это приводит к экономии, образующейся в результате использования новых способов обработки материалов. Для снижения общепроизводственных расходов нужно рассматривать их отдельные составляющие, т.е. статьи затрат.

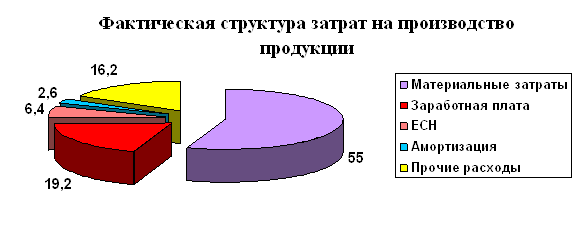

Так большой удельный вес в составе ОПР занимает заработная плата и отчисления на социальные нужды персонала. Просто снижать заработную плату вспомогательным и подсобным рабочим нецелесообразно, т.к. это приведет к снижению эффективности их труда. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве [14, стр. 256].

Сокращению РСЭО и цеховых расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды

Внедрение двухтарифных электрических и тепловых счетчиков позволит экономить на электрической и тепловой энергии за счет применения пониженных расценок за потребление в ночное время. Мероприятия по утеплению оконных и входных проемов позволит сократить количество гигакалорий тепла, а установка энергосберегающих осветительных ламп сократит количество израсходованных киловатт электричества.

Проведение профилактических планово-предупредительных ремонтов оборудования позволит снизить вероятность возникновения дорогостоящих капитальных ремонтов. Это также является резервом снижения расходов РСЭО.

Рациональная расстановка рабочих мест, мест для подготовительно-заключительных работ – приведет к сокращению расстояний и длительности внутрицеховых перевозок. Такое мероприятие приведет к сокращению такой статьи как «расходы на внутризаводское перемещение грузов».

2 ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1 Исходные данные и задание

На основании исходных данных приведенных ниже:

1. Разработать положение об учетной политике предприятия.

2. Составить журнал хозяйственных операций за март месяц, выполнив необходимые расчеты к операциям.

3. Составить оборотную ведомость по счетам синтетического учета, и по счетам аналитического учета к счетам: 71 "Расчеты с подотчетными лицами", 62 "Расчеты с покупателями и заказчиками", 60 "Расчеты с поставщиками и подрядчиками".

4. Заполнить первичные документы по приведенным операциям (реквизиты предприятия и фамилии должностных лиц взять произвольно)

5. Составить баланс на 01 апреля отчетного года (форма №1).

6. Составить отчет о прибылях и убытках (форма №2) за квартал.

Сведения о предприятии.

Предприятие ЗАО «Квант» производит продукцию двух видов: продукцию «А» и продукцию «Б». Предприятие имеет одно производственное подразделение и аппарат управления. Вспомогательные производства отсутствуют.

Согласно учетной политике предприятия для целей налогового учета применяется линейный способ начисления амортизации, а для целей бухгалтерского учета способ уменьшаемого остатка. В составе основных средств учитываются компьютеры.

Материалы подлежат учету на счете 10 «Материалы» в оценке по фактической себестоимости их приобретения. При этом транспортно-заготовительные расходы по приобретению материалов отражаются обособленно на отдельном субсчете счета 10 «Материалы».

Транспортно-заготовительные расходы распределяются между остатками материалов, находящимися на складах и израсходованными на производство, согласно среднему проценту ТЗР.

Учет прямых затрат на производство ведется на счете 20 «Основное производство». Учет затрат, связанных с содержанием цеха и его оборудованием, ведется на счете 25 "Общепроизводственные расходы". Учет расходов, связанных с организацией и управлением предприятия ведется на счете 26 «Общехозяйственные расходы». Расходы, собранные на 25, 26 счетах, списываются на издержки производства и распределяются по видам продукции пропорционально заработной плате рабочих, то есть калькулируется полная производственная себестоимость выпущенной из производства продукции.

Для оплаты отпусков работникам организация создает резерв в размере 15 % от начисленной заработной платы, который формируется на счете 96 «Резервы предстоящих расходов и платежей».

Готовая продукция на счете 43 «Готовая продукция» отражается по фактической производственной себестоимости.

Право собственности на продукцию и риск ее случайной гибели переходит к покупателю в момент отгрузки продукции, согласно предъявленным документам.

Доходы и расходы по обычным видам деятельности организации учитывают на счете 90 "Продажи". Прочие операционные и внереализационные доходы и расходы отражаются на счете 91 "Прочие доходы и расходы"

Предприятие производит начисление следующих налогов и платежей:

1. Предприятие ежеквартально производит начисление налогов по следующим ставкам:

Налог на имущество предприятия 2,2%

Налог на прибыль 24%

2. Отчисления по социальному страхованию и обеспечению (единый социальный налог - ЕСН) производятся по следующим ставкам:

Отчисления в фонд социального страхования (ФСС) 2.9%, Отчисления в федеральный фонд обязательного медицинского страхования (ФФОМС) 1.1%, Отчисления в территориальный фонд обязательного медицинского страхования (ТФОМС) 2,0%, Отчисления в федеральный бюджет (ФБ) 6%, Отчисления на обязательное пенс, страхование (ОПС) 14%. Отчисления на страхование от несчастных случаев и профессиональных заболеваний (НС и ПЗ) на производстве - 0.5 %.

Следует учесть, что налоговая база на каждого отдельного работника нарастающим итогом с начала года не превышает 280000 рублей.

3. При расчете налога на прибыль за 1 квартал 2000г. считать, что показатели бухгалтерского учета за январь-февраль соответствуют показателям, формируемым в системе налогового учета предприятия, за исключением:

– сверхнормативных расходов по банковскому кредиту (информацию см. табл. 9):

– расходов по амортизации основных средств (применение различных способов начисления амортизации в бухгалтерском и налоговом учетах).

Информация по амортизации основных средств, рассчитанная в системе налогового учета, представлена:

Январь – 3000 руб, Февраль – 3000 руб, Март – 3000 руб.

Информация по амортизации основных средств, рассчитанная в бухгалтерском учете представлена:

Январь – 5000 руб, Февраль – 5000 руб, Март – 5000 руб.

Похожие работы

... из типовых сборных пустотных железобетонных плит с предварительным напряжением арматуры. Применение сборных плит увеличивает скорость возведения зданий - это значимое преимущество. Затраты на производство промышленной продукции учитываются по экономически элементам и статьям расходов (статьям калькуляции). Группировка по экономическим элементам показывает материальные и денежные затраты ...

... иного выбытия на основании акта приема-передачи. Расходы в виде процентов по ценным бумагам – по дате реализации ценной бумаги на основании акта приема-передачи бумаг. 2. Анализ расходов в ЗАО «Евро-Жилстрой» 2.1 Характеристика предприятия ЗАО «Евро-Жилстрой» Закрытое акционерное общество «Евро-Жилстрой» основано на базе ОАО «Жилстрой» в 1998 году. Лицензия № 222612 от 27.02.2003 года. ...

... было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

0 комментариев