Навигация

6. Порядок исчисления налога

6.1 Лица, исчисляющие налог

Обязанность исчислить сумму налога может быть возложена на налогоплательщика, налоговый орган или на третье лицо (налогового агента)

Примером самостоятельного исчисления налога налогоплательщиком является налог на прибыль. Согласно ст. 268 главы 25 части второй Налогового Кодекса Российской Федерации сумма налога определяется плательщиками самостоятельно на основании данных налогового учёта.[5]

Сумма налога на имущество физических лиц рассчитывается налоговыми органами. Налоговые органы обязаны собрать и обработать сведения, необходимые для налогообложения, составить и к установленному Законом сроку вручить гражданам платежные извещения на уплату налога. Поскольку роль налогоплательщика при данном способе исчисления налога пассивна, закон должен ставить его в более выгодное положение по сравнению с плательщиками налогов, исчисляемых другими способами.

Содержание и порядок направления плательщику налогового уведомления установлены ст. 52 части первой НК РФ.

Обязанность исчислить налог может быть возложена и на третье лицо, которое в силу закона обязано выступить налоговым агентом. На налоговых агентах лежит ответственность за правильное и своевременное исчисление, удержание и перечисление налога в бюджет.

Правоотношения по уплате налогов, самостоятельно рассчитываемых налогоплательщиками (иногда такие налоги называют неокладными), возникают при наступлении тех условий, с которыми Закон связывает обязанности уплатить налог: наличие объекта обложения, наступление сроков представления декларации (расчета) и уплаты налога.

В так называемых окладных налогах, рассчитываемых налоговыми органами, к первым двум условиям возникновения обязательства по уплате налога добавляется третье: издание и вручение налогоплательщику налоговым органом документа (счета, извещения), устанавливающего размер налогового оклада. НК РФ устанавливает, что в случаях, когда налоговую базу рассчитывает налоговый орган, обязанность по уплате налога возникает не ранее даты получения налогового уведомления (п. 4 ст. 57).

Необходимо учитывать, что издание такого документа является лишь процедурным моментом и не он служит исходной точкой в определении обязанностей налогоплательщика. Лишь совокупность трех условий порождает соответствующую обязанность.

При этом роль указанных условий возникновения налоговых обязательств не одинакова. При отсутствии объекта налогообложения до наступления срока уплаты налога извещение налогового органа не подлежит исполнению. Однако при отсутствии извещения, но при наличии первых двух условий обязанность налогоплательщика заплатить налог сохраняется в течение срока исковой давности.

Все три условия необязательно должны присутствовать одновременно.

6.2 Методы исчисления налога

Исчислять налог можно по-разному. Наиболее простая схема предусматривает обложение налоговой базы по частям. Например, каждая выплата предприятия в пользу физического лица может быть обложена налогом отдельно, без учета доходов, полученных ранее. Это — некумулятивный метод исчисления налога. Он не требует ведения сложного учета доходов налогоплательщика и причитающихся ему льгот субъектами — источниками выплат, но создает значительные неудобства налогоплательщику, поскольку по результатам года требует сложного пересчета доходов, в результате чего может возникнуть необходимость доплаты крупной суммы налога. Этот метод не обеспечивает должной равномерности поступления средств в бюджет.

Широкое применение получил метод исчисления налога нарастающим итогом (кумулятивный метод). Задача этого метода — определять сумму дохода, полученную на конкретную дату года, а также общую сумму льгот, право на которые имеет налогоплательщик к этому сроку. Такой метод применяется и в Российской Федерации. Бухгалтерия предприятия — источника выплат на каждый момент выплаты дохода определяет общую сумму выплат конкретному налогоплательщику с начала года. С общей суммы дохода с учетом суммы скидок, рассчитанной также с нарастающим итогом, исчисляют налог. При уплате сумму расчетного налога уменьшают на сумму налога, удержанного с этого дохода ранее.

Таким образом, налогоплательщик, получающий доход только из одного источника, к концу года освобожден от обязанности пересчета дохода и дополнительных платежей налога. Однако этот порядок требует точного учета субъектом — источником выплат доходов работников и удержанных налогов.

По законодательству Российской Федерации сочетание кумулятивного и некумулятивного методов применяется в случае, если плательщик получает доходы из нескольких источников, и нет возможности регулярного подсчета его совокупного дохода.

7. Способы, сроки и порядок уплаты налога

7.1 Уплата налога по декларации

Уплата налога по декларации предполагает, что налогоплательщик обязан представить в установленный срок в налоговый орган официальное заявление о своих налоговых обязательствах.

В декларации указываются сведения о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога, а также другие данные, связанные с исчислением и уплатой налога.

На основе декларации налоговый орган рассчитывает налог и вручает налогоплательщику извещение о его уплате. Такую роль выполняет декларация, например, при уплате подоходного налога с физических лиц.

Однако в большинстве случаев подача декларации является чисто отчетным действием, смысл которого состоит в том, чтобы зафиксировать сумму налога, исчисленного плательщиком самостоятельно. В дальнейшем при проведении налоговых проверок данные декларации сравниваются с контрольными цифрами. Расхождения этих данных являются основанием либо для возврата излишне уплаченных сумм налога, либо для взыскания недоимок, пеней и иных предусмотренных законом санкций. При подаче такой декларации плательщик не ожидает вручения ему налоговым органом извещения об уплате налога, а уплачивает налог самостоятельно в установленный срок.

Примером может служить декларация, подаваемая плательщиками на прибыль предприятий и организаций. Согласно ст. 289 НК РФ налогоплательщики обязаны по истечении каждого отчётного и налогового периодов представлять в налоговые органы налоговые декларации.

Суммы налога на прибыль, исчисленные самими плательщиками вносятся ими в бюджет не позднее срока, установленного для подачи налоговых деклараций (ст. 287 второй части НК РФ).

С целью приблизить момент уплаты налога к моменту получения дохода устанавливают обязанность уплаты промежуточных (авансовых) взносов налога. Как правило, размер авансового платежа устанавливается исходя из суммы налога, уплаченного за предшествующий период.

Размеры авансовых платежей могут определяться и на основе суммы налога, предполагаемой налогоплательщиком. Таким образом, например, рассчитывают сумму подоходного налога лица, занимающиеся предпринимательской деятельностью; расчёт сумм авансовых платежей на текущий налоговый период проводится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации (п. 8 ст. 227 второй части НК РФ)

По окончании отчетного периода проводится расчет фактической суммы налога. Авансовые платежи засчитываются в счет уплаты этой суммы. Недостающая сумма доплачивается, излишне уплаченная — возвращается или засчитывается в счет предстоящих платежей по налогу.

Налогоплательщику всегда выгодно предположить меньший доход, чем он собирается получить в действительности. Этим он сохраняет деньги в обороте и получает дополнительный доход. В условиях инфляции выгода возникает и из-за того, что в более отдаленные сроки налог уплачивается уже «облегченными» деньгами.

В случае переплаты авансовых платежей по налогу на прибыль возвращаемая сумма также индексируется. При этом возвращаемая из бюджета сумма не может быть больше суммы авансовых взносов, уплаченных предприятием.

Похожие работы

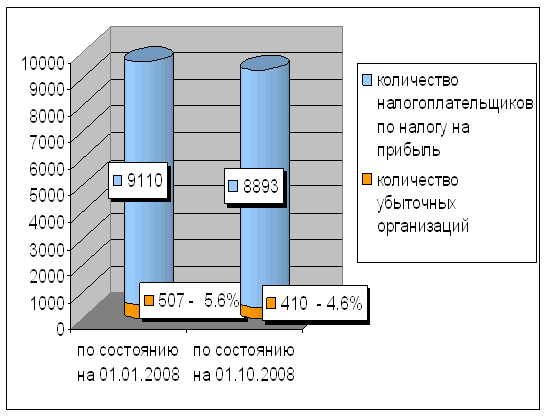

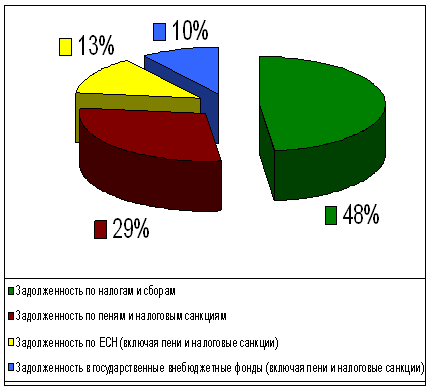

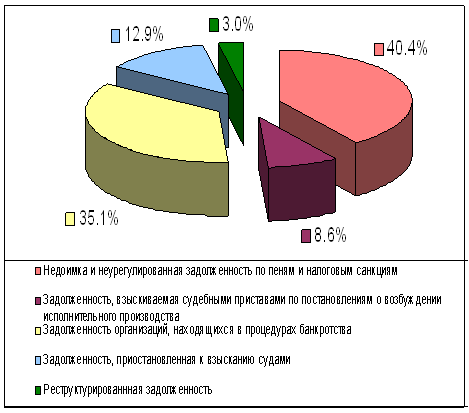

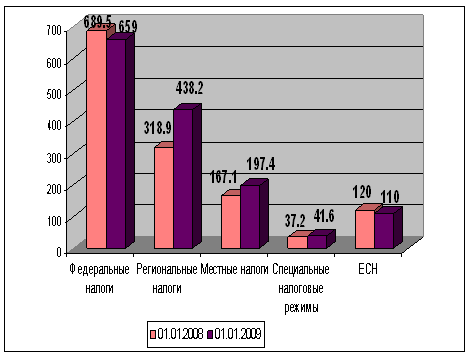

... задолженность, 40,4% – недоимка и неурегулированная задолженность по пеням и налоговым санкциям. Структура недоимки по налогам и сборам по данным УФНС по Рязанской области РФ представлена в Приложении Д. Недоимка по налогам и сборам в целом по области по состоянию на 01.01.2009 г. составила 1336 млн. руб. что выше уровня на 01.01.2008 г. на 123 млн. руб. или на 10,1%. В 2008 году недоимка по ...

... -правового акта (требования об уплате сумм налога, пеней); 2) исполнение банком, судебными приставами индивидуально-правового акта о взыскании сумм налога, пеней (решения). Охранительное правоотношение по принудительному исполнению налоговой обязанности направлено на восстановление нарушенного права публично-территориального образования на получение в установленный законодательством срок сумм ...

... можно определить как совокупность всех существующих в государстве общественных отношений, складывающихся в сфере налогообложения и имеющих экономический, политический, организационный и правовой характер.[26] Налоговая система Российской Федерации имеет ряд особенностей. Прежде всего, они объясняются федеративным устройством государства. В главе 1 Конституции Российской Федерации содержатся ...

... в лесных поселках, в сочетании со слабостью государственного контроля за лесами, являются главными причинами незаконных рубок в России. 3. Государственное регулирование лесохозяйственной деятельности 3.1. Государственный контроль за состоянием, использованием, воспроизводством, охраной и защитой лесов Государственный контроль за состоянием, использованием, воспроизводством, охраной ...

0 комментариев