Навигация

Эволюция научной мысли о налогах

63380

знаков

0

таблиц

0

изображений

Оглавление

Введение

1. Общие теории налогов

1.1 Налоговые теории XVII - XIX вв. Классическая школа

1.2 Научные концепции налогообложения ХХ в. Кейнсианство и неоклассицизм

2. Частные теории налогов

Заключение

Список литературы

Введение

Финансовая наука на протяжении длительного времени, включая начало ХХ в., изучала прежде всего такой элемент государственного хозяйства как налоги. Именно налог является одним из основных понятий финансовой науки. Поэтому важно уяснит себе его экономическую природу, функции и значение для народного хозяйства. Первое из вышеперечисленного особенно важно и теоретически заключается в определении источника обложения (капитала, дохода) и того влияния, которое оказывает налог в конечном итоге на частные хозяйства и народное хозяйство как единое целое с условием того, что налог – это одновременно экономическое, хозяйственное и политическое явление реальной жизни.

Первые налоги возникли с появлением государства, но отдельной науки по налогам на тот момент не существовало, все вопросы, связанные с налогообложением изучались в рамках учения о государстве. По мере своего развития данное учение открывало новые возможности и для выяснения природы налога. Трудности исследования при этом заключались в том, что две науки экономическая и политическая – занимались налогом, не считая его «своим».

Однако в последней четверти XIX – в начале ХХ вв. финансовая наука становится самостоятельной. Это позволяет ей, используя идеи неоклассической школы и учение о правовом государстве, обосновать необходимость взимания налогов, сформулировать определение налога, словом выяснить природу налога, которая концептуально не оспаривается и в конце ХХ в.

Но не стоит думать, что первоначальное определение налога, его функций и влияния на экономику страны не совпадают с современными. За весь период существования налогов было очень много различных теорий налогообложения, какие-то из них совпадали по своей сути, а какие то прямо противопоставлялись друг другу. Такое разнообразие не сложно объяснить с исторической точки зрения, для каждой эпохи, для каждой экономической системы была справедлива существовавшая в то время теория, но в результате определенных экономических или политических событий, она становилась несостоятельной, и ее сменяла другая. Кроме того, у каждого ученого существовал свой взгляд на ту или иную ситуацию.

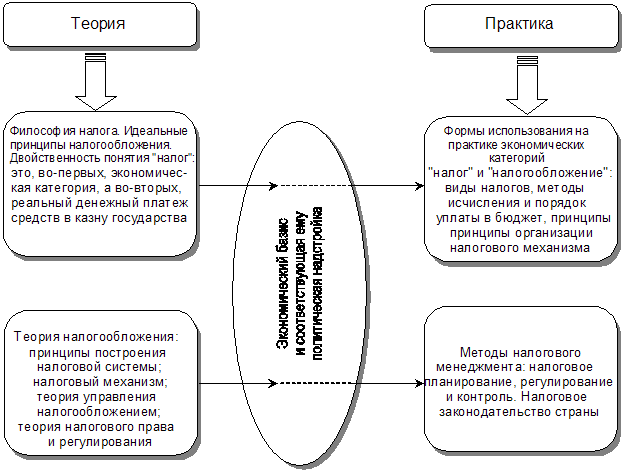

Вообще под налоговыми теориями следует понимать ту или иную систему научных знаний о сущности и значении налогов, их месте, роли, значении в экономической и социально-политической жизни общества. Иными словами, налоговые теории представляют собой различные модели построения налоговой системы государства в зависимости от признания за налогами того или иного значения. Основные налоговые теории стали формироваться в качестве научных концепций начиная с XVII в., и как свод важнейших принципов и положений получили в буржуазной науке наименование «общая теория налогов». Помимо них существуют еще частные налоговые теории. Разница заключается в том, что направления общей теории налогов определяет назначение налогообложения в целом, а частные обосновывают, какие виды налогов необходимо установить, каким должен быть их качественный состав и так далее. В данной работе будут рассмотрены и те, и другие.

Таким образом, финансовая наука поставила вопрос о сбалансированности финансовых интересов государства и налогоплательщиков. Следует отметить, что принципы налогообложения, разработанные А. Смитом и А. Вагнером, положены в основу и современной налоговой системы.

Разработанность темы исследования

Описание общих и частных теорий налогов можно встретить в работах различных авторов: Блауг, Адкинсон, и др.

Объектом исследования являются налоги и налоговые теории.

Предмет исследования – научные мнения о сущности налогов.

Цель данной работы – проследить эволюцию представлений о принципах налогообложения, сменявших друг друга под влиянием развития учения о государстве.

Достижению этой цели подчинены следующие задачи настоящей работы:

· определить сущность и значение налогов

· проанализировать содержание различных теорий налогов

· провести сравнительный анализ рассматриваемых теорий

· проследить эволюцию научной мысли о налогах: отношение к налогам, необходимость и обоснованность налогов, объект налогообложения, принципы налогообложения в различный период времени

· раскрыть каждую теорию, показать преимущества и недостатки и какое отражение конкретная теория получила в последующих теориях о налогах.

Поставленные задачи определили структуру данной курсовой работы. Работа состоит из введения, двух глав, заключения и списка использованной литературы.

В первой главе «Общие теории налогов» представлена история происхождения налога, рассмотрены налоговые теории школы меркантилистов, классической школы, а также рассмотрены кейнсианская и неоклассическая теории.

Во второй главе «Частные теории налогов» представлены теория соотношения прямого и косвенного обложений, теория единого налога, теория пропорционального и прогрессивного налогообложения, а также теория переложения налогов.

Практическая значимость работы заключается в расширении теоретических знаний в сфере налогообложения.

Похожие работы

... в случаях, когда физическое лицо изъявило желание заниматься запрещенной законом деятельностью, а также в других случаях, предусмотренных законодательными актами России. 5. Налогообложение населения за рубежом 5.1 Налогообложение населения в Великобритании Налоговая система Великобритании сложилась в прошлом столетии, однако особенности подоходного налогообложения того периода характерны и для ...

... конкуренции: монополия, дуополия, олигополия, монопсония. Неолиберализм и монетаризм В последнюю четверть XXв. произошло бурное возрождение неолиберальных концепций экономической мысли. Как система взглядов Неолиберализм ведет начало от А. Смита и Д. Риккардо. Неолибералов объединяет общность методологии, первостепенное внимание они уделяют ...

... стоящих перед обществом. Например, неоднократно изменялись способы распределения прибыли и пропорции ее деления между пред приятием и государством, корректировались ставки налогов и др. Деятельность государства в области финансов осуществляется по определенным правилам, с соблюдением установленных норм. Введение юридических норм позволяет установить единые правила организации финансовых связей, ...

... возможным именовать «геостратегией». Очевидно, что такой подход позволяет выйти за традиционные чисто пространственные параметры, оторваться от пуповины географического детерминизма и разработать геополитику как самостоятельную политологическую дисциплину, призванную всесторонне исследовать основополагающие реальности современного мирового сообщества. В целом соглашаясь с такой постановкой ...

0 комментариев