Особливості організації і функціонування фінансів акціонерного товариства

Порядок формування статутного капіталу акціонерного товариства

Порядок формування та розподіл прибутку акціонерного товариства

Розрахункова частина

Горизонтальний та вертикальний аналіз балансу і звіту про фінансові результати

Факторний аналіз результату операційної діяльності підприємства

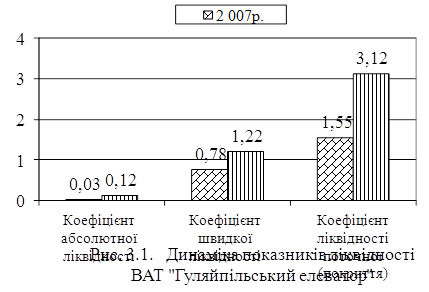

Коефіцієнтний аналіз фінансово–господарської діяльності підприємства

Показники ділової активності

Показники рентабельності

Показники фінансової стійкості

Показники ліквідності (платоспроможності)

Навигация

Порядок формування та розподіл прибутку акціонерного товариства

Фінанси акціонерного товариства

72248

знаков

23

таблицы

3

изображения

2.2 Порядок формування та розподіл прибутку акціонерного товариства

Прибуток є однією з основних категорій товарного виробництва. Це передусім виробнича категорія, що характеризує відносини, які складаються в процесі суспільного виробництва.

Прибуток - це та частина вартості продукту, що реалізується підприємством, яка залишається після покриття витрат виробництва.

Прибуток є об'єктивною економічною категорією. Тому на його формування впливають об'єктивні процеси, що відбуваються у сфері виробництва й розподілу суспільного продукту, національного доходу.

Водночас прибуток - це підсумковий показник, результат фінансово-господарської діяльності підприємств як суб'єктів господарювання. Тому прибуток відбиває її результати і зазнає впливу багатьох чинників (залежно від сфери їхньої діяльності, галузі господарства, форми власності, розвитку ринкових відносин і т.д.).

На формування прибутку, як фінансового показника роботи акціонерного товариства, впливає встановлений державою порядок формування витрат на виробництво продукції; обчислення й калькулювання собівартості продукції; визначення позареалізаційних прибутків і витрат; визначення балансового прибутку.

Прибуток товариства утворюється з надходжень від господарської діяльності після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці.

Узагальнюючим показником діяльності акціонерного товариства є його балансовий прибуток. З балансового прибутку товариства сплачуються проценти по кредитах банків та облігаціях, а також вносяться передбачені законодавством України податки та інші платежі до бюджету. Отримання балансового прибутку пов’язане з кількома напрямками діяльності акціонерного товариства.

По-перше, це основна діяльність. Її результатом є прибуток від реалізації продукції. Як правило, цей прибуток має основну питому вагу в складі балансового прибутку. Прибуток від реалізації продукції визначається відніманням з виручки від реалізації суми ПДВ, акцизного збору, мита, митних зборів, а також витрат, що включаються в собівартість реалізованої продукції.

По-друге, це діяльність, що не є основною для даного акціонерного товариства, але яка пов'язана з реалізацією матеріальних і нематеріальних цінностей, деяких послуг. Це операційні доходи та витрати товариства.

По-третє, це діяльність пов'язана зі здійсненням фінансових інвестицій. У результаті товариства одержують прибуток у вигляді дивідендів на акції, від вкладання коштів у статутні капітали інших підприємств.

По-четверте, це діяльність, пов'язана з отриманням позареалізаційних прибутків і виникненням позареалізаційних витрат товариств.

Отриманий прибуток акціонерного товариства може бути використаний для задоволення різноманітних потреб. По-перше, він спрямовується на формування фінансових ресурсів держави. Це досягається вилученням у товаристві частини прибутку в державний бюджет. По-друге, прибуток є джерелом формування фінансових ресурсів самих підприємств і використовується ними для забезпечення господарської діяльності.

У розподілі прибутку можна виділити два етапи.

Перший етап - це розподіл балансового прибутку. На цьому етапі учасниками розподілу є держава та акціонерне товариство. В результаті розподілу кожний з учасників одержує свою частку прибутку.

Другий етап - це розподіл і використання прибутку, що залишився у розпорядженні акціонерного товариства після здійснення платежів у бюджет. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди: резервний, розвитку й удосконалення виробництва, соціальних потреб, заохочення.

Чистий прибуток, одержаний після зазначених розрахунків, залишається у повному розпорядженні товариства, яке відповідно до установчих документів визначає напрямки його використання: або шляхом попереднього формування цільових грошових фондів, або спрямовуючи кошти на фінансування витрат.

При розподілі чистого прибутку акціонерного товариства певна її частка повинна бути виплачена засновникам та іншим акціонерам в якості доходу по цінним паперам, якими вони володіють.

На отримання доходів по акціям їх власники мають право, коли цінні папери придбані не менше, ніж за 30 днів до виплати дивідендів. Розмір дивіденду залежить від величини прибутку, співвідношення між його нагромаджуваною та споживчою частинами, інвестиційної політики акціонерного товариства, виду і кількості акцій.

Через ринкову ціну акції визначають рейтинг акціонерного товариства, який в свою чергу, визначає спроможність товариства до залучення позичкового капіталу або до додаткового випуску акцій. Крім дивідендів, власники акції можуть одержати доход (у вигляді курсової різниці), якщо вони продадуть акції дорожче, ніж їх купили.

2.3 Правовий режим дивідендів

Правовий режим дивідендів можна визначити як порядок визначення розміру, оголошення та виплати акціонерам доходів по акціях з чистого прибутку акціонерного товариства. Він має законодавчу основу. Це статті 4,5 Закону «Про цінні папери і фондовий ринок», розділ 6 Закону України «Про акціонерні товариства».

Дивіденд можна визначити як частину чистого прибутку акціонерного товариства, яка підлягає розподілу і привласненню акціонерами пропорційно вартості належних їм акцій; це також сума (величина, розмір) доходу акціонера на одну акцію. Інакше кажучи, це частка від ділення фонду сплати дивідендів на кількість акцій, власники (держателі) яких мають право на дивіденди. В юридичному аспекті оголошений Вищим органом товариства дивіденд є саме майновим правом фізичного чи юридичного акціонера, тобто правом майнової вимоги до товариства. Це право, яке захищається судом в позовному порядку.

За правовим режимом дивіденд відрізняється від інших виплат (дистрибуцій) товариства, зокрема, від процента (доходу) на облігації. З юридичної точки зору процент завжди є боргом товариства держателю облігацій, який підлягає задоволенню із всього майна товариства і забезпечується позовним захистом.

Дивіденд стає боргом товариства акціонеру лише після його оголошення і виплачується тільки з чистого прибутку. Майно товариства, стосовно якого визначаються і з якого сплачуються дивіденди акціонерам, законодавство визначає в імперативній формі. Основний принцип акціонерного права в даному разі полягає в тому, що діюче акціонерне товариство не має права сплачувати дивіденди за рахунок статутного капіталу та іншого капіталізованого майна підприємства (принцип недоторканості статутного капіталу діючого товариства). Тому дивіденди по акціях виплачуються за рахунок чистого прибутку товариства, тобто прибутку, що залишається в розпорядженні товариства після сплати встановлених законодавством податків, інших платежів у бюджет та процентів за банківський кредит.

В статутах акціонерних товариств визначаються такі елементи правового режиму дивідендів:

- розмір дивідендів (у розрахунку на одну звичайну акцію його визначають загальні збори товариства на пропозицію правління);

- строк виплат (виплата дивідендів акціонерам здійснюється один раз на рік протягом одного місяця після прийняття зборами рішення про виплату дивідендів);

- спосіб виплат (дивіденд виплачується на рахунок, зареєстрований у реєстрі акціонера при реєстрації продажу акції. У разі відсутності повної інформації про акціонера дивіденд депонується на рахунку товариства. Проценти на не одержані дивіденди не нараховуються;

- початок нарахування (дивіденди нараховуються з моменту реєстрації особи як акціонера в реєстрі акціонерів товариства, причому пропорційно внесеній за акції сумі);

- порядок виплати дивідендів вибулим і новим акціонерам

Юридично-технічною формою, яка постійно відображає майновий стан товариства, є його постійний бухгалтерський баланс, тобто документ про його активи і пасиви. Баланс товариства складається у звітному періоді і відображає результати рішень, які приймаються. Він показує вартість обігового та основного капіталу, наявність грошових коштів у касі і на рахунку, вартість матеріальних і нематеріальних активів, розмір акціонерного капіталу товариства на даний час, а також інші джерела формування коштів товариства, боргові зобов'язання і таке інше.

Законодавчо порядок розподілу дивідендів по акціям встановлюється Законами України «Про акціонерні товариства» та «Про цінні папери та фондовий ринок».

Зокрема ними встановлено, що по привілейованим акціям встановлюється фіксований дивіденд, який виплачується раніше, ніж його визначають для власника простих акцій. Фіксований дивіденд виражається або в процентах від номінальної вартості, або в грошах з розрахунку на одну акцію. Згідно Закону України «Про акціонерні товариства» привілейовані акції дають власнику переважне право на отримання дивідендів, а також на пріоритетну участь в розподілі майна акціонерного товариства у випадку його ліквідації.

Прості акції дають власникові право одного голосу на загальних зборах акціонерів, розмір дивідендів по них не фіксується, але залежить від фінансового стану акціонерного товариства і сплачується з прибутку в останню чергу, тобто після сплати процентів, податків і фіксованих дивідендів.

Виплата дивідендів здійснюється з чистого прибутку звітного року та/або нерозподіленого прибутку в обсязі, встановленому рішенням загальних зборів акціонерного товариства, у строк не пізніше шести місяців після закінчення звітного року.

У разі відсутності або недостатності чистого прибутку звітного року та нерозподіленого прибутку минулих років виплата дивідендів за привілейованими акціями здійснюється за рахунок резервного капіталу товариства.

Рішення про виплату дивідендів та їх розмір за простими акціями приймається загальними зборами акціонерного товариства.

Розмір дивідендів за привілейованими акціями всіх класів визначається у статуті акціонерного товариства.

Товариство повідомляє осіб, які мають право на отримання дивідендів, про дату, розмір, порядок та строк їх виплати. Протягом 10 днів після прийняття рішення про виплату дивідендів публічне товариство повідомляє про дату, розмір, порядок та строк виплати дивідендів фондову біржу (біржі), у біржовому реєстрі якої (яких) перебуває таке товариство.

У разі відчуження акціонером належних йому акцій після дати складення переліку осіб, які мають право на отримання дивідендів, але раніше дати виплати дивідендів право на отримання дивідендів залишається в особи, зазначеної у такому переліку.

У разі реєстрації акцій на ім’я номінального утримувача товариство в порядку, встановленому законодавством про депозитарну систему України, самостійно виплачує дивіденди власникам акцій або перераховує їх номінальному утримувачу, який забезпечує їх виплату власникам акцій, на підставі договору з відповідним номінальним утримувачем.

Акціонерне товариство не має права приймати рішення про виплату дивідендів та здійснювати виплату дивідендів за простими акціями у разі, якщо:

1) звіт про результати розміщення акцій не зареєстровано у встановленому законодавством порядку;

2) власний капітал товариства менший, ніж сума його статутного капіталу, резервного капіталу та розміру перевищення ліквідаційної вартості привілейованих акцій над їх номінальною вартістю.

Акціонерне товариство не має права здійснювати виплату дивідендів за простими акціями у разі, якщо:

1) товариство має зобов’язання про викуп акцій відповідно до статті 68 цього Закону;

2) поточні дивіденди за привілейованими акціями не виплачено повністю.

Акціонерне товариство не має права приймати рішення про виплату дивідендів та здійснювати виплату дивідендів за привілейованими акціями у разі, якщо:

1) звіт про результати розміщення акцій не зареєстровано у встановленому законодавством порядку;

2) власний капітал товариства менший, ніж сума його статутного капіталу, резервного капіталу та розміру перевищення ліквідаційної вартості привілейованих акцій над їх номінальною вартістю, власники яких мають переваги щодо черговості отримання виплат у разі ліквідації.

Товариство не має права здійснювати виплату дивідендів за привілейованими акціями певного класу до виплати поточних дивідендів за привілейованими акціями, власники яких мають перевагу щодо черговості отримання дивідендів.

Похожие работы

... 'язки стосовно товариства. Він зобов'язаний вносити вклади, сплачувати основні та додаткові акції у розмірах, передбачених установчими документами товариства. Розділ II. Фінансова діяльність акціонерного товариства 2.1 Фінансова структура товариства По-перше, визначимо поняття фінансів. Фінанси представляють собою сукупність грошових відносин, що виникають на всіх стадіях створення, ...

... дало змогу мільйонам громадян стати власниками та створило необхідну мотивацію та зацікавленість в ефективному функціонуванні приватизованих підприємств. Ефективне управління відкритим акціонерним товариством потребує тісної співпраці між акціонерами, їх представниками у Спостережній раді та Правлінням. В цій курсовій викладено основні принципи корпоративного управління, що є загальноприйнятими ...

... ість представляє найбільш розвинену форму приватної власності: асоційовану приватну власність як органічну єдність двох якостей відношень привласнення – приватного та загального. 2. Проблеми становлення акціонерного товариства 2.1. Тенденції розвитку акціонерних товариств Ефективне функціонування акціонерних товариств визначається такими обставинами, що одні обумовлені самою сутністю акці ...

... ічні обмеження з виплати дивідендів полягають в першу чергу в законодавчих та договірних обмеженнях. Джерело виплати дивідендів - прибуток і не дозволяються грошові виплати дивідендів за рахунок акціонерного капіталу. Дивіденди у вигляді акцій виплачуються в тому випадку, якщо необхідно задовольнити акціонерів і одночасно забезпечити можливість для інвестицій. Виплата дивідендів акціями чи виплата ...

0 комментариев