Навигация

Проблеми венчурного фінансування інноваційної діяльності в Україні

31934

знака

0

таблиц

1

изображение

ПРОБЛЕМИ ВЕНЧУРНОГО ФІНАНСУВАННЯ ІННОВАЦІЙНОЇ

ДІЯЛЬНОСТІ В УКРАЇНІ

ПЛАН

1. Венчурні інвестиції

2. Форми венчурного фінансування

3. Венчурний бізнес

Список використаних джерел інформації

1. Венчурні інвестиції

Найважливішою складовою економічного забезпечення інноваційної діяльності є фінансування. Сучасний фінансовий стан економіки України супроводжується проблемами створення механізмів фінансування, адекватних потребам інноваційного розвитку. Вичерпання власних фінансових ресурсів та залучення позикового капіталу призвели до погіршення фінансового стану багатьох підприємств України. Адже зовнішні джерела фінансування характеризуються нестабільністю кредитної системи внаслідок коливання процентних ставок, кризовим станом державних фінансів і високими темпами інфляції. Зростаючі потреби у фінансах для активізації інноваційної діяльності підприємств вже не задовольняються за рахунок традиційних систем кредитування, бюджетного фінансування та обігу грошових коштів. Для фінансування нових технологічних компаній, які ще не мають ні застави, ні навіть імені, під яке вони змогли б одержати гроші у банку, необхідні інші інструменти, серед яких важлива роль відводиться венчурному фінансуванню.

Венчурні інвестиції розглядаються багатьма економістами [1, 2, 7, 9, 13, 16, 19] як найважливіший стратегічний фактор підвищення конкурентоспроможності виробництва. Щоб оцінити важливість венчурного інвестування, слід звернути увагу на світовий досвід, який показує, що для масового розвитку інноваційної діяльності венчурний капітал є найбільш пристосованим для інвестиційного забезпечення відтворення інновацій, пов'язаного з великою різноманітністю ризиків [12]. Завдяки венчурному капіталу з малих інноваційних компаній виросли такі гіганти, як HP, Microsoft, Apple, Oracle, Yahoo, Amazon, Google, Intel та ін. [5].

Актуальність розвитку венчурного фінансування стала очевидною, тому що саме воно дозволяє з'єднати науку з іншою частиною економіки, і тим самим підвищити конкурентноздатність вітчизняної промисловості. Основне призначення венчуру - забезпечити життя і розвиток малої інноваційної компанії на початковій стадії її розвитку, коли компанія ще не має активів, крім НДДКР, які вже знаходяться на завершальній стадії, або дослідного зразка свого нового продукту, але вона потребує вже значних фінансових ресурсів для подальшого росту. Таким чином, венчурний капітал виступає одним з головних каталізаторів інноваційного розвитку.

У зв'язку з цим необхідно відмітити, що за останні роки в економічних публікаціях за останній час з'явилося багато досліджень, присвячених венчурному інвестуванню. Серед них можна виділити роботи Д. Гарнера, Р. Оуна, Р. Конвея, В. Аньшина, М. Бродського, О. Дагаєва, А. Каржаєва, Л. Фоломьєва, Л. Антонюк, А. Поручника, В. Савчука, М. Йохна та ін. Їх зусиллями були створені теоретичні і методологічні основи для подальшого дослідження венчурного капіталу та його можливостей в інноваційному оновленні економіки.

Практика використання венчурного капіталу в інноваційному розвитку економіки України тільки розпочинається. Зусилля підприємців, уряду, громадських організацій поки що не дають значних позитивних результатів у розвитку механізму венчурного фінансування. Однією з причин такої ситуації можна назвати недостатнє вивчення природи, механізму і динаміки створення і використання національного венчурного капіталу.

2. Форми венчурного фінансування

Метою дослідження є вивчення особливостей механізму венчурного фінансування та виявлення основних проблем його розвитку в Україні. Сучасний венчурний капітал, пов'язаний з інвестування науково-технічних та інноваційних проектів, із створенням нових фірм, виник у 1950-х роках у США в Кремнієвій Долині в Каліфорнії, а різноманітність його форм - у 60-80-х роках ХХ ст. В Європі венчурне інвестування стало використовуватися з середини 70-х років ХХ ст. В цілому венчурний бізнес характеризується підвищеною прибутковістю. Відомо, що низькоризиковані інструменти грошового ринку (облігації і привілейовані акції) приносять 5-10% річних, більш ризиковані (звичайні акції) - вищий доход, а венчурний капітал дозволяє отримувати дохід від інвестицій в середньому 30% річних. За даними вибіркового дослідження в США, з 50 фінансових фірм, що надавали ризиковий капітал, майже 70% мали рентабельність вище 20%, а решта - більше ніж 30%. [2] Перший венчурний фонд, який був створений в США у 1961 році, інвестував у нове виробництво всього 3 млн. дол., а через кілька років повернув інвесторам близько 90 млн. дол. [1, с. 39-40]. Разом з тим, власники венчурного капіталу ніколи не досягають повного успіху за всіма своїми проектами. Так, в середньому третина інвестицій приносить їм збитки, третина - невеликий прибуток, і лише третина - великі доходи [2]. Однак, незважаючи на високу ризикованість, загальний світовий ринок венчурного капіталу до початку ХІХ ст. перевищив 100 млрд. дол. [8, с. 101].

В цілому у світі ця сфера застосування капіталу вважається найбільш прогресивною і наукоємною. Зростання інтересу до венчурного фінансування у світі О. Дагаєв пояснював такими причинами. По-перше, інвестори отримували реальний доход, який у багато разів перевищував можливий доход від традиційних кредитно - фінансових операцій. По-друге, специфіка об'єктів фінансування - високоризикованих підприємницьких проектів - сприяла розвитку особливих методів управління, спрямованих на мінімізацію інвестиційних ризиків. По-третє, венчурний механізм забезпечує практичну можливість фінансування нових інноваційних ідей і розробок на початкових етапах їх реалізації [7].

Перші ідеологи венчурного капіталу - американські економісти Ж. Фенн, Н. Лайанг, С. Прауз, П. Джонсон - визначили венчурний капітал як фінансування акціонерного капіталу інноваційних підприємств малого бізнесу, які мають значний потенціал росту на стадії їх створення і реалізації продукції, у сукупності з консультаційною підтримкою і високим ступенем залучення у процес прийняття рішень [6].

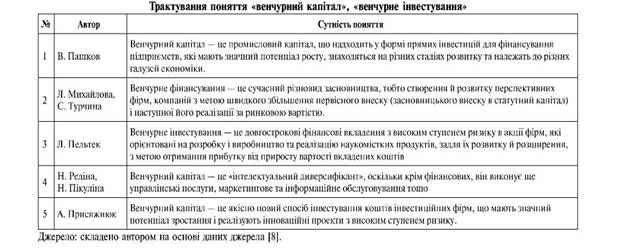

За визначенням Європейської асоціації венчурного капіталу (EVCA - European Venture Capital Association), це пайовий капітал, наданий професійними фірмами, які інвестують і спільно управляють новими приватними компаніями або компаніями, що розвиваються, і які демонструють високий потенціал росту [19]. М. Бунчук визначає венчурний капітал як довгостроковий, ризиковий капітал, який інвестується в акції нових і швидкозростаючих компаній з метою отримання високого прибутку після реєстрації акцій цих компаній на фондовій біржі [4].

В літературних джерелах можна зустріти й інші визначення венчурного капіталу. Тому можна визначити, що сьогодні єдиного науково обґрунтованого визначення цього поняття немає. Венчурний капітал більшістю дослідників цього поняття розглядається у формі інвестицій для створення нових або розширення існуючих підприємств або реалізації окремих інноваційних проектів. Для більш повного розкриття економічної сутності венчурного капіталу необхідно розглянути його основні особливості.

А. Каржаєв і А. Фоломьєв [16, с. 23-36] виділяють такі особливості венчурного капіталу:

1) постійний зв'язок з інноваційною і науково-технічною діяльністю, результати якої мають високі шанси визнання більшістю споживачів на ринку і високу прибутковість у досить короткий період їх реалізації;

2) органічний зв'язок з людським фактором, пропорційне об'єднання можливостей фінансового (венчурні інвестиції) та інтелектуального капіталу (власний менеджмент, досвід управління, знання в галузі маркетингу, інформаційне забезпечення тощо), що дозволяє проявити синергетичний ефект;

3) готовність і схильність до науково-технічних та інноваційних проектів та сфер діяльності з високими фінансовими ризиками (інноваційними, комерційними, екологічними, технологічними тощо) в поєднанні з можливими (але не обов'язковими) високими рівнями рентабельності;

4) поєднання фрагментарності (в різних фазах життєвого циклу фірми або інвестиції) і постадійності (в межах однієї фази) фінансування інноваційних проектів, що дозволяє вирішувати проблеми, які вимагають специфічних професійних фінансових і технічних рішень і тим самим, знижувати ризики;

5) багатосуб'єктність управління рухом, життєвим циклом у кожній фазі венчурного капіталу, що передбачає зв'язок останнього з професійним стороннім консультуванням, починаючи з експертизи ідей підприємців і закінчуючи забезпеченням ліквідності акцій створеної фірми. Іншими словами, венчурні капіталісти не тільки вкладають свої кошти в інноваційні проекти, але беруть активну участь в управлінні його рухом, пропонуючи підприємцю цінні ділові зв'язки, багатий досвід менеджменту і маркетингу, гарне знання товарних ринків тощо;

6) венчурний капітал орієнтований, в першу чергу, на розвиток самих інноваційних підприємницьких структур, на приріст самого капіталу, а не повернення вкладених коштів, не на процент і не на регулярні доходи на інвестований капітал. Венчурний капітал надається під перспективну інноваційну ідею без гарантійного забезпечення наявним майном, заощаджень або інших активів підприємця-інноватора. Єдиною заставою є оговорена частка акцій вже існуючого або тільки створеної фірми;

7) міжнародний характер венчурного капіталу як по перетоку коштів з інституційних джерел (за джерелами формування), так і за спрямованістю. Наприклад, європейський венчурний капітал характеризується високим ступенем міждержавної інтеграції.

За своєю суттю венчурний капітал виступає посередником між потенційним інвестором та підприємством, яке потребує стартового капіталу чи інвестицій для реалізації інноваційного проекту, шляхом створення венчурних фірм. Конкретне уявлення про функції і принципи діяльності венчурних фірм дає розгляд етапів венчурного фінансування. [9, с. 237; 13,с. 140]

Перший етап - зародження венчура: формується за рахунок коштів індивідуальних та інституційних інвесторів (корпорації, пенсійні фонди, страхові компанії, приватні особи, банки).

Другий етап - створення прототипу нововведення (триває близько року): акумульовані кошти вкладаються у ретельно відібрані інноваційні проекти (1-6% пропозицій) шляхом придбання пакета акцій інноваційних підприємств розміром від 25% до 40%.

Третій етап - розширення виробництва (триває від 4 до 6 років): активна участь венчурних капіталістів в управлінні компанією (раціоналізація структури і та управління, впровадження технологічних інновацій, реінвестування прибутку). Очікується, що за цей період вартість компанії суттєво збільшиться завдяки впровадженню у виробництво та реалізації нових видів продукції, зокрема високотехнологічних.

Четвертий етап - вхід на ринок перших емісій: венчурні капіталісти виходять із складу проінвестованої ними компанії через продаж належного їм пакета акцій і розподіляють прибуток від продажу між акціонерами. Доходами венчурної фірми є різниця між початковою ціною акцій підприємства та її величиною на завершальному етапі інвестицій. Найбільш поширеними стратегіями такого виходу є [17]:

- реалізація придбаних акцій на біржовому ринку;

- продаж інвестицій стратегічному інвестору;

- продаж своєї частки акцій іншим акціонерам або керівництву підприємства.

Позитивними рисами діяльності венчурних компаній є: по-перше, вони, на відміну

від стратегічних промислових інвесторів, у ролі яких часто виступають транснаціональні компанії, не призводять, як правило, до підпорядкування економіки країни інтересам гігантів світового бізнесу; по-друге, результатом діяльності венчурних фондів є впровадження на придбаних або контрольованих підприємствах інноваційних виробничих, управлінських, маркетингових технологій, формування кадрів, які готові до сприйняття інновацій; по-третє, на відміну від банківського фінансування, вони не вимагають від підприємців застави, гарантій, повернення коштів з певним відсотком і перевагу надають довгостроковим вкладанням коштів, при цьому ризик нерентабельності проекту розподіляється між всіма учасниками венчурного фонду пропорційно вкладу кожного з них, що мінімізує втрати конкретного підприємства, а у випадку успішної реалізації проекту витрати багатократно окупаються. Потреба в одержанні коштів такого роду часто виникає у початківців або дрібних підприємців, винахідників, учених і інженерів, які намагаються самостійно реалізувати нові оригінальні і перспективні розробки.

Виділяють декілька форм венчурного фінансування [19]. Найбільш ризикована форма - це стартове венчурне фінансування. Воно здійснюється на самих початкових етапах підприємницької діяльності, найчастіше ще до створення компанії або в період початку виробничої діяльності (наприклад, створення дослідного зразка, його патентний захист, аналіз ринку збуту, підбір менеджерів). Ризик такого фінансування дуже великий, и вкладення можуть окупитися не раніше, ніж через 5-10 років.

Менш ризикова форма - це фінансування розвитку компаній, в яких є потенціал швидкого росту. Найчастіше таким чином фінансуються фірми, які існують менш трьох років і ще не одержують прибутку.

Ще менш ризикова форма - це фінансування більш пізньої стадії для розширення інноваційної діяльності підприємства (наприклад, за рахунок введення в дію нової виробничої лінії або створення торгової мережі на нових територіях). Термін окупності таких інвестицій значно менший (приблизно 2-5 років). У цьому випадку венчурний капітал є альтернативою класичному кредитуванню.

Таким чином, можна визначити основні ознаки, які відрізняють венчурний капітал від традиційного фінансування:

- інвестиції надаються новим фірмам на початковому етапі їх розвитку, в яких ще немає можливості одержувати банківські кредити, або вже існуючим фірмам, які мають потенціал швидкого розвитку;

- інвестиції, які, як правило, вимагають високої норми прибутковості, надаються на умовах швидкої окупності на період 3-10 років, далі може здійснюватися первинний відкритий продаж акцій, злиття або продаж бізнесу, або ж застосування інших джерел фінансування;

- участь інвестора в управлінні інноваційною фірмою та отримання прибутків від продажу її акцій на фондовій біржі;

- вкладання коштів без матеріального забезпечення і без гарантій з боку венчура (на страх і ризик власників капіталу);

- венчурні інвестори, як правило, очікують, щорічний дохід на інвестиції у розмірі 20-50%.

Похожие работы

... , які беруть активну участь у розробці і впровадженні у виробництво наукових ідей і технологій. Структуру джерел венчурного фінансування інноваційної діяльності в сфері охорони здоров'я можна подати у наступному вигляді (рис. 2). У розвинених країнах через сектор венчурного інвестування проходить майже 1/3 загального обороту капіталу. На думку В. Пашкова [11], однією з головних причин ...

... , послуги технопарків, аудиторські послуги, венчурне фінансування (інноваційні фонди, компанії, банки), патентні послуги, управління і координація тощо. 2. Зарубіжний досвід фінансової підтримки інноваційної діяльності Передовими країнами застосовуються наступні прямі і опосередковані інструменти стимулювання інвестиційної активності в сфері інновацій. Пряма державна підтримка концентрує ...

... утруднює роботу цих єдиних реально діючих інноваційних структур України. ВИСНОВОК В роботі досліджено основні проблеми законодавчого забезпечення інноваційної діяльності в Україні. Що стосується стану інноваційної діяльності в Україні, то як показали результати аналізу, відстежується тенденція її поступового зниження. Серед основних критеріїв, що свідчать про незадовільний стан інноваці ...

оцінки фінансової ефективності упровадження інноваційних програм (В. Пазинич, С.Кравченко), розвитку фінансового механізму нововведень (О. Яковлєва). Метою статті є вивчення стану фінансового забезпечення інноваційної діяльності в Україні, розробка напрямків щодо його покращення за рахунок венчурного фінансування. Активний розвиток будь-якої галузі, у т.ч. і промисловості, залежить, значною мі ...

0 комментариев