Характеристика собственных источников финансирования предприятия

Классификация собственных источников финансирования предприятия

Управление собственными и заёмными средствами

Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников

Анализ структуры пассива баланса. Оценка рыночной устойчивости предприятия

Переменную часть, которая покрывается за счет краткосрочных обязательств предприятия;

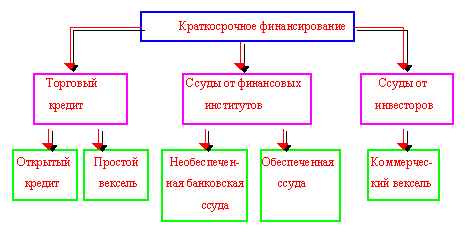

Современные инструменты финансирования деятельности предприятий

Фінансові результати

Навигация

Переменную часть, которая покрывается за счет краткосрочных обязательств предприятия;

Внутренние источники финансирования предприятий

85967

знаков

18

таблиц

1

изображение

1. переменную часть, которая покрывается за счет краткосрочных обязательств предприятия;

2. Постоянный минимум текущих активов, который формируется за счет собственного и долгосрочного заемного капитала.

Как известно, собственный капитал в балансе отображается общей суммой. Чтобы определить, сколько его используется в обороте, необходимо от общей суммы по первому и второму разделам пассива баланса вычесть сумму долгосрочных активов.

Таблица 7

Анализ взаимосвязи актива и пассива баланса ЗАО «Прогресс» за 2008-2009 гг.

| К началу года | На конец года | |

| Общая сумма постоянного капитала Общая сумма необоротних активов Сумма собственных оборотных средств | 240,99 234.88 6,11 | 241,88 231.65 10.23 |

Сумму собственного оборотного капитала можно рассчитать и таким образом: от общей суммы текущих активов вычесть сумму краткосрочных финансовых обязательств. Разность может показать, какая сумма текущих активов сформирована за счет собственного капитала или что остается в обороте предприятия, если погасить всю краткосрочную задолженность кредиторам.

Таблица 8

Анализ источников финансирования активов ЗАО «Прогресс» за 2008-2009 гг.

| К началу года | На конец года | |

| Общая сумма текущих активов Общая сумма краткосрочных долгов предприятия Сумма собственного оборотного капитала доля в сумме текущих активов, %: собственного капитала; заемного капитала. | 19,407 13,293 6,114 31,5 68,5 | 25,099 14,871 10,228 40,7 59,3 |

Анализируя данные табл. 7 и 8 можно сказать, что на конец года в сравнении с началом доля собственного капитала выросла на 9,2% (31,5-40,7), или на 4.114тыс.грн. (6114-10228), свидетельствует об уменьшении финансовой зависимости предприятия и устойчивом его состоянии. Этот фактор является положительным для данного предприятия, так как увеличение собственного капитала состоялось за счет увеличения суммы текущих активов.

Если предприятие будет и в будущем такими темпами накапливать собственный капитал, то скоро оно достигнет оптимального соотношения собственных и заемных средств.

Рассчитывается также структура распределения собственного капитала, а именно доля собственного оборотного капитала в общей его сумме. Отношение собственного оборотного капитала в общей его сумме получило название “коэффициента маневрирования капитала”, который показывает, какая часть собственного капитала находится в обороте, в той форме, которая разрешает свободно маневрировать этими средствами(табл.9)

Таблица 9

Анализ коэффициентов маневрирования ЗАО «Прогресс» за 2008-2009 гг.

| К началу года | На конец года | |

| Сумма собственного оборотного капитала Общая сумма собственного капитала (Іп.) Коэффициент маневрирования собственного капитала | 6,114 240,891 0,02 | 10.228 241.881 0,04 |

На анализируемом предприятии по состоянию на конец года доля собственного капитала, которая находится в обороте выросла на 0,02 % (0,02-0,04), но это незначительный рост для предприятия. Предприятие дальше остается с малой долей собственного оборотного капитала, который не обеспечивает предприятию достаточную гибкость в использовании собственного капитала.

Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость есть обеспеченность материальных оборотных средств собственными источниками финансирования. Она устанавливается сравнением суммы собственного оборотного капитала с общей суммой материальных оборотных фондов.

Таблица 10

Анализ обеспеченности материальных оборотных средств собственными источниками финансирования ЗАО «Прогресс» за 2008-2009 гг.

| К началу года | На конец года | |

| Сумма собственного оборотного капитала Сумма материальных оборотных фондов Процент обеспеченности | 6,114 15,575 39 | 10.228 21.176 48 |

Отсюда видно, что процент обеспеченности возрос на 9% (39-48), что есть положительным для предприятия, так как зависимость предприятия от внешних инвесторов снизился.

Излишек или недостаток источников средств для формирования запасов и затрат (материальных оборотных фондов) является одним из критериев оценки финансовой устойчивости предприятия.

Поскольку наличие собственного оборотного капитала и его изменения имеют сильное большое значение в обеспечении финансовой стойкости предприятия, целесообразно провести факторный анализ его динамики.

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, возможность имеющимися денежными ресурсами своевременно погасить свои платежные обязательства.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, времени, необходимое для превращения их в денежную массу. Понятие платежеспособности и ликвидности очень близкие. От степени ликвидности баланса зависит платежеспособность. В тот же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Наиболее мобильной частью ликвидных средств являются деньги и краткосрочные финансовые вложения. Ко второй группе относится готовая продукция, товары отгружены и дебиторская задолженность.

Значительно больший срок нужен для переработки производственных запасов и незавершенного производства в готовую продукцию, а потом в денежную массу. Поэтому они относятся к третьей группе. Рассчитаем показатели ликвидности и обобщим их в табл.11.

Таблица 11

Показателя ликвидности предприятия ЗАО «Прогресс» за 2008-2009 гг.

| Показатель ликвидности | К началу года | На конец года |

| Абсолютный | 0,001 | 0,003 |

| Промежуточный | 0,87 | 1,14 |

| Общий | 1,46 | 1,68 |

Данные таблицы свидетельствуют, что данное предприятие есть неликвидным, так как коэффициент абсолютной ликвидности близкий до 0, сравнивая за нормативным коэффициентом, который колеблется в пределах 0,2-0,25. Низкий коэффициент ликвидности не разрешает предприятию пользоваться кредитами банков и предприятий, ухудшает материально-техническое снабжение, не оказывает содействие вложению инвестиций в предприятие.

Предприятие можно признать частично платежеспособным, только за счет того, что общий коэффициент ликвидности за отчетный год больше нормативного (1,68>1,46). Это объясняется увеличением текущих активов по группе 2 и 3, а именно готовой продукции, дебиторской задолженности, производственных запасов.

РАЗДЕЛ 3. ПРОБЛЕМЫ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ПРЕДПРИЯТИЯ

Похожие работы

... ДП - долгосрочные пассивы (итог разд. IV баланса); Токб – период окупаемости долгосрочных инвестиций по бухгалтерскому балансу, лет.[2] Итак, при выборе источников финансирования предприятия необходимо: 1) определить потребности в краткосрочном и долгосрочном капитале; 2) проанализировать возможные изменения в составе активов капитала с целью определения их оптимальной структуры по ...

... ; прибыль отчетного периода можно видеть лишь в отчете о прибылях и убытках. «Заемный капитал - это средства сторонних лиц), предоставленные предприятию на долгосрочной основе. Это хотя и долгосрочный, но временный источник финансирования.[9]» «Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы ...

... практики проведения IPO российскими предприятиями препятствуют как внешние факторы (неразвитость фондового рынка, особенности правового регулирования, доступность иных источников финансирования), так и внутренние ограничения (неготовность большинства предприятий к IPO, настороженное отношение собственников к возможным издержкам «прозрачности», опасения потери контроля и т. п.). Рассмотрим их ...

... предприятия через выравнивание недостатков размещения предприятия в данной местности в национальном масштабе (например, Берлин) и международном (например, развивающиеся страны) 2. Финансирование за счёт пенсионных отчислений. Если предприятия обязуется на основе договора предоставить работнику обеспечение в старости, по инвалидности и пенсия по случаю утраты кормильца семьи, оно может ...

0 комментариев