Навигация

Сторони у договорі факторингу

67665

знаков

0

таблиц

0

изображений

1.4 Сторони у договорі факторингу

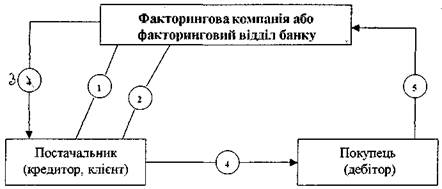

Сторонами у договорі факторингу є фактор і клієнт. Згідно з законом фактором у договорі факторингу може бути банк або фінансова установа, а також фізична особа - підприємець, яка відповідно до закону має право здійснювати факторингові операції (ст. 1079 ЦК України). Для укладення договору факторингу банк повинен мати банківську ліцензію, видану НБУ (ст. 47 ЗУ "Про банки і банківську діяльність") [5, с. 281], а для здійснення факторингових операцій, предметом яких є вимоги в іноземній валюті, і відповідний письмовий дозвіл НБУ, який є генеральною ліцензією на здійснення валютних операцій згідно з Декретом КМ України "Про систему валютного регулювання і валютного контролю" від 19 лютого 1993 р. № 15-93 (п. 2.3 Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій, затвердженого постановою Правління Національного банку України від 17 липня 2001 р. № 275) [13, ст. 1601]

Інші, ніж банки, фінансові установи (юридичні особи, виключним видом діяльності яких є надання фінансових послуг та яка внесена до відповідного реєстру у порядку, встановленому законом) можуть бути фактором за умови, що право на надання цієї фінансової послуги встановлено законами про діяльність відповідної фінансової установи та нормативно-правовими актами державних органів, які здійснюють регулювання ринків фінансових послуг.

У свою чергу, для здійснення фінансовими установами факторингових операцій, що є валютними, останні повинні мати генеральну валютну ліцензію НБУ, яка надається їм згідно з Положенням про порядок надання небанківським фінансовим установам генеральних ліцензій на здійснення валютних операцій, затвердженим постановою Правління Національного банку України від 9 серпня 2002 р. № 297 [13, ст. 1601]. На сьогодні, за винятком Української державної інноваційної компанії, створеної постановою КМ України від 15 червня 2000 р. № 979 "Про питання Української державної інноваційної компанії" [15, ст.1048], чинне законодавство України не містить норм, які дозволяли б іншим ніж банки фінансовим установам (кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії та ін.) здійснювати факторингові операції.

У зв'язку з зазначеним вище факторингові операції в Україні фактично здійснюють лише банки, що значно відрізняє ринок факторингових послуг в Україні від закордонних, де значну частку факторингових операцій здійснюють спеціалізовані факторингові компанії.

Клієнтом за договором факторингу може бути фізична або юридична особа, яка є суб'єктом підприємницької діяльності.

Учасником відносин факторингу, крім сторін договору факторингу, є третя особа (боржник). Останньою може бути юридична або фізична особа, до якої клієнт має право грошової вимоги.

Отже, суб'єктний склад договору факторингу визначає, що цей договір може бути використаний виключно у підприємницькій діяльності.

РОЗДІЛ 2. ЗМІСТ ДОГОВОРУ ФАКТОРИНГУ

Враховуючи вимоги чинного законодавства, включаючи вимоги ст. 6 ЗУ "Про фінансові послуги та державне регулювання ринків фінансових послуг", договір факторингу має містити: назву договору, назву, адресу ті реквізити суб'єкта підприємницької діяльності - фактора; прізвище, ім'я і по батькові фізичної особи, яка отримує послуги фактора, та її адресу; найменування, місцезнаходження юридичної особи - клієнта; найменування фінансової операції - факторингу; визначення права грошової вимоги, яку клієнт передає або зобов'язується передати факторові, сума коштів, яку фактор передає або зобов'язується передати клієнтові як плату за відступлене право вимоги, строк дії договору, порядок зміни і припинення дії договору, права та обов'язки сторін, відповідальність сторін за невиконання або неналежне виконання умов договору, інші умови, передбачені законом та згодою сторін; підписи сторін [8, с. 45].

Серед прав та обов'язків сторін договору факторингу треба зазначити:

для фактора:

• права: право на всі суми, які фактор одержить від боржника на виконання вимоги, що набув від клієнта, відповідно до умов договору; право наступного відступлення фактором права грошової вимоги третій особі, якщо це встановлено договором; право на отримання винагороди за здійснення факторингу, якщо це відповідає суті договору; інші права, встановлені законом або договором;

• обов’язки сплатити клієнтові суму коштів за грошову вимогу, права за якою придбані фактором, зменшеною на суму винагороди фактора, якщо інше не встановлено договором; надати клієнтові послуги, пов'язані з його грошовою вимогою, право якої він відступає, якщо це встановлено договором; надати клієнтові звіт і передати суму, що перевищує суму боргу клієнта, який забезпечений відступленням права грошової вимоги, якщо відступлення права грошової вимоги факторові здійснюється з метою забезпечення виконання зобов'язання клієнта перед фактором і інше не встановлено договором; інші обов'язки, встановлені законом або договором;

для клієнта:

• права: право вимагати від фактора сплати суми коштів за грошову вимогу, права за якою придбані фактором, зменшеної на суму винагороди фактора, якщо інше не встановлено договором; право на отримання звіту та грошової суми, що перевищує суму боргу клієнта, який забезпечений відступленням права грошової вимоги, якщо відступлення права грошової вимоги факторові здійснюється з метою забезпечення виконання зобов'язання клієнта перед фактором і інше не встановлено договором; інші обов'язки, встановлені законом або договором;

• обов'язки: передати право грошової вимоги фактору в порядку, встановленому договором (у договорі з консенсуальною конструкцією); повідомити боржника про відступлення права грошової вимоги фактора, якщо це передбачено договором; сплатити фактору залишок боргу, якщо сума, одержана фактором від боржника, виявилася меншою від суми боргу клієнта перед фактором, що був забезпечений відступленням права вимоги; сплатити винагороду факторові, якщо це відповідає суті договору; інші обов'язки, встановлені законом або договором.

Права та обов'язки сторін за договором факторингу відрізняються залежно від типу факторингу.

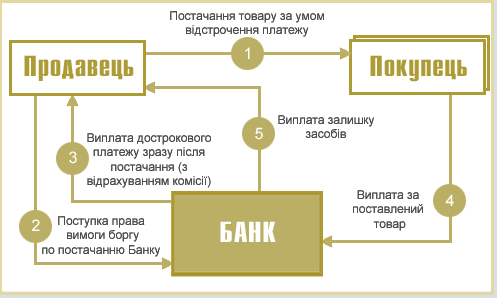

Якщо за договором факторингу безпосередньо здійснюється фінансування клієнта під відступлення права грошової вимоги шляхом її купівлі фактором, фактор набуває права на всі суми, які він одержить від боржника на виконання вимоги, а клієнт при цьому не відповідає перед фактором, якщо одержані ним суми є меншими від суми, сплаченої клієнту фактором (ст. 1084 ЦК України).

При здійсненні зазначеного типу факторингу (так званий "безоборотний факторинг") увесь ризик невиконання боржником обов'язків щодо сплати грошових коштів фактору за відступленою клієнтом грошовою вимогою покладається на фактора. Однак за таким договором розмір права вимоги, що відступається, може значно перевищувати розмір грошових коштів сплачених фактором клієнту за відступлення права грошової вимоги.

На відміну від цього, коли договір факторингу укладається з метою забезпечення виконання зобов'язання клієнта перед фактором, фактор зобов'язаний надати клієнту звіт і передати йому суму, що перевищує суму боргу клієнту, який забезпечений відступленням права грошової вимоги. Сторони можуть встановити у договорі факторингу і інше, наприклад звільнити фактора від вказаного обов'язку.

У свою чергу, якщо сума, одержана фактором від боржника, виявилася меншою від суми боргу клієнта перед фактором, який забезпечений відступленням права грошової вимоги, закон зобов'язує клієнта сплатити факторові залишок боргу (ст. 1084 ЦК України).

Отже, за договору факторингу такого типу ризик фактора не отримати грошові кошти від боржника є значно меншим, оскільки клієнт залишається відповідальним перед фактором за залишок боргу, що не буде сплачений боржником (так званий "оборотний факторинг"). Грошова вимога за таким договором факторингу переходить до фактора лише за умови невиконання клієнтом основного зобов'язання, яке було забезпечено відступленням права грошової вимоги. Закон забороняє наступне відступлення фактором права грошової вимоги третій особі. Однак таке відступлення може бути здійснене фактором, якщо це встановлено договором факторингу. Якщо таке відступлення договором факторингу допускається, воно має здійснюватися відповідно до положень Цивільного Кодексу України, що регулюють договір факторингу. Отже, наступне відступлення фактором права грошової вимоги може бути здійснено лише особі, яка може бути фактором.

Розглядаючи основний обов'язок клієнта щодо передачі права грошової вимоги фактору, слід зазначити, що зазначена вимога, право за якою відступається, має бути дійсною. Вимоги щодо її дійсності, право на яку відступається клієнтом фактора, встановлені у ст. 1081 ЦК України.

Відповідно до вказаної норми дійсність грошової вимоги, право за якою відступається клієнтом, залежить від двох умов:

по-перше, клієнт повинен мати суб'єктивне право на відступлення права грошової вимоги. Наявність цього права може бути підтверджена документами щодо факту здійснення клієнтом купівлі-продажу майна, виконання робіт або надання послуг, за що клієнт має отримати грошові кошти від боржника (зокрема договір купівлі-продажу та акт прийому-передачі товару за ним чи транспортна накладна до нього);

по-друге, клієнту мають бути невідомі в момент відступлення грошової вимоги відомості про обставини, через які боржник має право не виконувати вимогу. Тобто, якщо такі обставини у момент відступлення грошової вимоги були відомі клієнту (зокрема товар, що був проданий клієнтом за договором купівлі-продажу, не відповідає асортименту, визначеному договором; товар є некомплектним чи бракованим; закінчення за грошовою вимогою строку позовної давності), така грошова вимога є недійсною.

Від дійсності або недійсності відступленої грошової вимоги залежать правові наслідки її відступлення для клієнта. Згідно із законом клієнт несе відповідальність перед фактором за дійсність грошової вимоги, право якої відступається, якщо договором не встановлено інше. Тому, якщо, наприклад, клієнт мав у момент відступлення грошової вимоги фактору відомості про обставини, через які боржник має право не виконувати вимогу, то відступлена грошова вимога є недійсною. Останнє є підставою для притягнення клієнта до відповідальності фактором у разі невиконання боржником зобов'язань за відступленою грошовою вимогою.

Водночас сторони договору факторингу за домовленістю між собою можуть звільнити клієнта від такої відповідальності, зробивши відповідне застереження у договорі факторингу.

Закон не встановлює відповідальності клієнта за невиконання або неналежне виконання боржником грошової вимоги, право якої відступається і яка пред'явлена до виконання фактором. Однак клієнт може взяти на себе за договором факторингу таку відповідальність (ст. 1081 ЦК України). У цьому разі відповідальність клієнта перед фактором буде такою самою, як відповідальність первісного кредитора у зобов'язанні перед новим кредитором, який поручився за невиконання боржником свого обов'язку (ст. 519 ЦК України), тобто буде відповідальністю поручителя (солідарною чи субсидіарною) залежно від того, що визначать сторони у договорі.

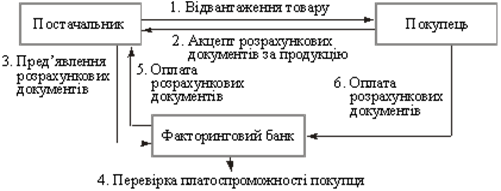

Права та обов'язки боржника. Регулюючи договір факторингу, закон, як і в разі звичайної заміни кредитора у зобов'язанні, здійснює регулювання не лише суто договірних внутрішніх правовідносин між клієнтом та фактором, а й зовнішніх правовідносин, що виникають між фактором і боржником, який хоч і не є стороною за договором факторингу, але зобов'язаний здійснити на користь фактора певні дії. Згідно із вимогами закону боржник зобов'язаний здійснити платіж факторові за умови, що він одержав від клієнта або фактора письмове повідомлення про відступлення права грошової вимоги факторові із зазначенням у ньому грошової вимоги, яка підлягає виконанню, а також із зазначенням фактора, якому має бути здійснений платіж. Однак боржник, у свою чергу, має право вимагати від фактора надання йому в розумний строк (строк, достатній для доставки доказів від фактора боржникові) доказів того, що відступлення права грошової вимоги факторові мало місце, наприклад, вимагати надання йому письмового повідомлення клієнта про відступлення грошової вимоги факторові або копії договору факторингу та ін. (ст. 1082 ЦК України).

Останнє викликано тим, що за загальним правилом боржник має право не виконувати свого обов'язку новому кредитору до надання боржникові доказів переходу до нового кредитора прав у зобов'язанні (ст. 517 ЦК України). Крім цього, надання відповідних повідомлень боржнику є необхідним і внаслідок того, що у практиці здійснення факторингових операцій, залежно від того, чи має боржник інформацію про наявність договору факторингу та відступлення права клієнтом, чи ні, факторинг поділяється на відкритий та невідкритий [10, с. 395]. При останньому боржник клієнта не інформується про передачу права вимоги фактора при отриманні ним рахунків на оплату товарів, робіт, послуг, що потребує надання боржникові такого повідомлення, а у разі необхідності - і підтверджувальних документів.

Отже, обов'язок боржника здійснити платіж фактора виникає за умови отримання боржником письмового повідомлення клієнта чи фактора про відступлення права вимоги, а у разі наявності вимоги боржника про надання доказів такого відступлення, - лише після отримання їх боржником.

Якщо клієнт і фактор не виконають своїх обов'язків щодо повідомлення боржника про відступлення вимоги, а фактор щодо надання у розумний строк доказів про таке відступлення, якщо є відповідна вимога про це боржника, останній має право здійснити платіж своєму первісному кредиторові (клієнту). Водночас виконання боржником грошової вимоги фактора звільняє боржника від його обов'язку перед клієнтом (ст. 1082 ЦК України).

У разі, якщо боржник здійснить платіж на користь первісного кредитора (клієнта) за умови виконання фактором та клієнтом своїх зобов'язань за факторингом, платіж за відступленою грошовою вимогою вважається не вчиненим [17,с. 589].

Останнє пов'язане з тим, що зобов'язання припиняється виконанням, проведеним належним чином (ст. 599 ЦК України), включаючи його виконання належній стороні (ст. 527 ЦК України), внаслідок чого боржник, виконуючи зобов'язання неналежному кредиторові, несе ризик несприятливих наслідків цього. Тому в разі настання такого випадку фактор буде мати право заявити до боржника позовні вимоги щодо сплати відступленої грошової вимоги та відшкодування збитків, що виникли через невиконання боржником своїх обов'язків. Якщо договором факторингу встановлена відповідальність клієнта за невиконання або неналежне виконання боржником грошової вимоги, право якої було відступлено, відповідальність за вказане порушення може бути покладена за позовом фактора і на клієнта (ч. 3 ст. 1081 ЦК України).

Закон надає боржникові у відносинах з фактором не лише обов'язки, а й права.

По-перше, боржник має право при пред'явленні йому фактором вимоги щодо здійснення платежу пред'явити до заліку свої грошові вимоги, що ґрунтуються на договорі боржника з клієнтом, які виникли у боржника до моменту, коли він одержав повідомлення про відступлення права грошової вимоги факторові (ст. 1085 ЦК України). Наприклад, боржник за договором поставки може пред'явити фактору до заліку свої грошові вимоги щодо сплати неустойки за порушення клієнтом строку поставки товару. Зазначений залік здійснюється відповідно до норм статей 601-603 ЦК України.

Здійснення вказаного заліку може призводити до зменшення грошових сум, які мають надходити від боржника факторові. Тому зазначені наслідки заліку грошових вимог можуть бути врегульовані сторонами договору факторингу при визначенні розміру грошової вимоги, право за якою підлягає відступленню та розміру винагороди фактора або встановлення права регресу до клієнта за наслідками такого заліку.

У разі здійснення заліку боржник не має права пред'явити факторові вимоги до клієнта у зв'язку з порушенням ним умови про заборону або обмеження відступлення права грошової вимоги (ст. 1085 ЦК України), оскільки наявність таких обмежень чи заборон та їх порушення клієнтом не впливає на дійсність договору факторингу (ст. 1080 ЦК України).

По-друге, боржник має право на захист своїх прав. Так, у разі порушення клієнтом своїх обов'язків за договором, укладеним з боржником, боржник не має права вимагати від фактора повернення сум, уже сплачених йому за відступленою грошовою вимогою, якщо боржник має право одержати ці суми безпосередньо від клієнта. Отже, боржник зберігає за собою право вимагати від клієнта сплати відповідних грошових сум у разі порушення ним договірних зобов'язань (зокрема при сплаті фактором ціни товару за договором поставки, що виявився бракованим).

Однак боржник, який має право одержати безпосередньо від клієнта суми, сплачені факторові за відступленою грошовою вимогою, має право вимагати повернення цих сум фактором, якщо фактор не виконав свого зобов'язання передати клієнтові грошові кошти, пов'язані з відступленням права грошової вимоги, або передав клієнтові грошові кошти, знаючи про порушення клієнтом зобов'язання перед боржником, пов'язаного з відступленням права грошової вимоги (ст. 1086 ЦК України).

Останнє викликано тим, що у зазначеному випадку фактор отримує від клієнта грошові кошти, не здійснюючи його фінансування або здійснює таке фінансування, знаючи, що відступлена вимога є спірною.

Згідно зі статтею 1080 ЦК України наявність домовленості між клієнтом і боржником про заборону відступлення права грошової вимоги або його обмеження не впливає на дійсність договору факторингу, що є однією з істотних відмінностей договору факторингу від цесії (ч. 3 ст. 512 ЦК України). Отже, грошові вимоги можуть бути предметом договору факторингу навіть у випадку, коли боржник і клієнт домовилися про заборону або обмеження відступлення такої вимоги [18, c.243]. Однак у випадку наявності такої домовленості між боржником і клієнтом та укладення останнім з фактором договору факторингу клієнт не звільняється від зобов'язань або відповідальності перед боржником у зв'язку із порушенням ним умови про заборону або обмеження відступлення права грошової вимоги. Тобто якщо договором, що був укладений між клієнтом і боржником, не визначена конкретна міра відповідальності (наприклад неустойка), боржник матиме право вимагати відшкодування збитків, яких він зазнав при зміні кредитора у зобов'язанні (ст. 22 ЦК України).

РОЗДІЛ 3. ФАКТОРИНГ У ВІТЧИЗНЯНОМУ ЗАКОНОДАВСТВІ

Операції за назвою "факторинг" здійснювалися суб'єктами господарювання досить давно, ще до появи нового ЦК України. Якщо сказати точніше, то проводимі операції стали називатися факторингом завдяки Закону про ПДВ. Тепер же, завдяки новим кодексам - ЦК і ГК України - ми можемо усвідомити, що є факторинг на "найвищому рівні. Поява 73 глави ЦК України "Факторинг" не тільки не роз'яснило громіздкі формулювання Закону про ПДВ про факторинг (ст. 1 п. 1.10 і ст.3 пп.3.2.5), але навіть ускладнило ситуацію з розумінням його суті. Глава 73 ЦК України дає дефініцію і регламентує правовідносини сторін за договором факторингу, визначаючи його специфічний суб'єктивний і об'єктивний склад. ГК відносить факторинг до одного з основних видів банківських операцій, поряд з депозитними, розрахунковими і кредитними (ст.339). При цьому в ст.350 ГК відзначено, що порядок здійснення факторингових операцій, крім вимог ГК, визначається ЦК України, Законом про банки, іншими законами, а також нормативно-правовими актами НБУ. У свою чергу, Закон про ПДВ не відносить факторинг винятково до банківської сфери. У його визначенні, скоріше, проглядається поступка вимоги. До усього викладеного варто додати, що в ЦК України , як і в старому ЦК, є окремі статті, що регулюють відстулення права вимоги.

До 1 січня 2004 року ЦК регламентував тільки правовідносини поступки вимоги (цесії) і переведення боргу (глава 17 "Поступка вимоги і переведення боргу"), не виділяючи їх в окремий вид зобов'язань, і не даючи визначення факторингу як самостійного виду зобов'язань.

Таким чином ми маємо наступні розходження застосування факторингу у різних галузях законодавства,:

1. Законодавче визначення операції (договору):

У цивільному законодавстві:

а) ЦК України (після 01.01.2004 р.) дає таке визначення - за договором факторингу (фінансування під відступлення права грошового вимоги) одна сторона (фактор) передає або зобов'язується передати кошти в розпорядження іншої сторони (клієнта) за плату, а клієнт уступає або зобов'язується уступити факторові своє право грошової вимоги до третьої особи (боржникові) (ч.1 ст. 1077 ЦК України).

б) ЦК (до 01.01.2004 р.)

- при відступленні вимоги (цесії) це - зміна кредитора в зобов'язанні – передача кредитором третій особі своїх прав вимагати в боржника виконання своїх обов'язків, виниклих у силу зобов'язання, що випливає з договору.

- при переведенні боргу це - зміна боржника в зобов'язанні – передача боржником третій особі своїх обов'язків перед кредитором, що виникли в силу зобов'язання, заснованого на договорі.

1.2. Податкове законодавство (Закон про ПДВ) визначає факторинг як операцію по перевідстулленню першим кредитором права вимоги боргу третьої особи другому кредиторові з попередньою або наступною компенсацією вартості такого боргу першому кредитора (п. 1.10 Закону про ПДВ).

1.3. Спеціальне законодавство (Закон про фінпослуги, Закон про банки, ГК) визначає факторинг як придбання банком права вимоги на виконання зобов'язань у грошовій формі за поставлені товари або надані послуги з прийняттям на себе ризику виконання таких вимог або платежів (п. 6 ст. 47 Закону про банки, п. 1 ст. 350 ГК).

Похожие работы

... було. Українські компанії ділових послуг запозичують досвід інших, розвинених країн, однак навряд чи можна говорити про ідентичність розвитку ринкової інфраструктури в Україні та інших промислово розвинутих країнах Європи та світу. Головна функція факторингу нині полягає в розв’язанні кризи неплатежів і створенні стабільної системи фінансового забезпечення виробничої сфери. 3 Сутність операц ...

... операцій (ряд. 7 / ряд. 2), % 4,7 Ефективність факторингових операцій для банку в цілому розглянемо на такому цифровому прикладі (табл. 2.6). Аналіз наведених даних показує, що факторингові операції в діяльності даного комерційного банку посідають незначне місце. Проте ці операції вигідні для банку, оскільки частка доходу від факторингових операцій у загальних доходах банку становила 2,6 % в ...

... – аналіз (аудит) платоспроможності (кредитоспроможності); – купівля платіжних вимог; – оплата продукції; – поставка товару (послуг); – оплата вимог. Проте, слід враховувати, що факторингові операції не проводяться: - по боргових зобов'язаннях приватних осіб; - по вимогах, запропонованих бюджетним організаціям; - по зобов'язаннях госпорганів, знятих банком із кредитування або ...

... – 358 540 грн. за рік. Економічний ефект дорівнює 550 000 – 358 540 = 191 460 грн. в рік. 3. Перспективи та проблеми здійснення факторингових операцій 3.1. Удосконалення операцій міжнародного факторингу: механізм і особливості проведення Динаміка розвитку зовнішньоекономічної діяльності українських компаній створює необхідність розширення фінансування зовнішньоекономічних операц ...

0 комментариев