Навигация

Форма договору факторингу

67665

знаков

0

таблиц

0

изображений

1.2 Форма договору факторингу

Форма договору факторингу визначається нормами ст. 513 ЦК України, згідно з якою договір факторингу має бути вчинений у тій самій формі, що і правочин, на підставі якого виникло зобов'язання, право грошової вимоги за яким передається клієнтом фактору. Договір факторингу, предметом якого є відступлення права грошової вимоги, яка виникла з правочину, що підлягає державній реєстрації, має бути зареєстрований у порядку, встановленому для реєстрації цього правочину, якщо інше не встановлено законом. За домовленістю сторін будь-який договір факторингу може бути укладений у письмовій нотаріальній формі.

Форма договору факторингу, укладеного з нерезидентом, визначається з урахуванням вимог ст. 6 ЗУ "Про зовнішньоекономічну діяльність" [6, с.377].

Як договір, що вичиняється виключно при здійсненні підприємницької діяльності, договір факторингу, як правило, передбачає отримання фактором плати за передання клієнту обумовленої договором суми грошових коштів.

За договором факторингу фактор сплачує клієнтові суму грошової вимоги, права за якою придбані фактором, зменшеною на суму своєї винагороди. Розмір винагороди фактора може визначатися: у конкретній сумі грошових коштів; у вигляді відсотків від розміру вимоги, права за якою відступлені; у вигляді різниці між номінальною вартістю права вимоги та її ринковою (оціночною) вартістю, а у разі авансування клієнта фактором розмір винагороди фактора може визначатися залежно від розміру облікової ставки НБУ, збільшеної на деяку кількість відсотків.

На визначення сторонами договору факторингу розміру винагороди фактора можуть впливати різноманітні чинники, зокрема форма розрахунків за договором, на якому ґрунтується вимога, права за якою відступаються; фінансовий та майновий стан клієнта та (або) боржника; строк платежу за договором, на якому ґрунтується вимога, право за якою відступається; розмір грошової вимоги, право за якою відступається, та ін.

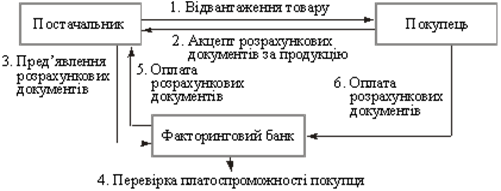

Розглядаючи умови розрахунків між сторонами договору факторингу, можна зазначити, що у практиці здійснення факторингових операцій найпоширенішими є два типи стандартних умов розрахунків між клієнтом та фактором: здійснення платежу на користь клієнта у розмірі, визначеному договором, після закінчення визначеної кількості днів після придбання фактором грошової вимоги (Fixed Period (FMP), та здійснення платежу на користь клієнта безпосередньо після того, як фактор отримує платежі за відступленою вимогою від боржника (рау-as-paid) [16, с. 56].

У разі використання сторонами перших із зазначених платіжних умов розрахунки, як правило, здійснюються таким чином: спочатку авансова сплата більшої частини (80-90 %) вартості відступленої грошової вимоги, що сплачується фактором протягом визначеного у договорі строку після придбання фактором права вимоги; остання частина (10-20 %) бронюються на випадок пред'явлення боржником вимог до заліку та сплачуються клієнтові за їх відсутністю після отримання всієї суми боргу від боржника за відрахуванням суми винагороди фактора [4, с. 38-39]. Договір факторингу, ціллю якого є забезпечення виконання зобов'язань клієнта перед фактором, не передбачає передачі клієнтові фактором грошових коштів та, як правило, не передбачає отримання фактором плати. Фактор має лише право на отримання суми боргу, який забезпечений відступленням права грошової вимоги, однак сторони можуть встановити в договорі і інше (ч. 2 ст. 1084 ЦК України).

1.3Предмет договору факторингу

Предметом договору факторингу може бути право грошової вимоги, строк платежу за якою настав (наявна вимога), а також право вимоги, яке виникне у майбутньому (майбутня вимога) (ст. 1078 ЦК України). Оскільки предметом договору факторингу є лише право грошової вимоги, всі інші права та обов'язки за договором, укладеним між клієнтом і боржником, зберігаються за клієнтом. На відміну від цесії, за якою іншій особі може бути передана будь-яка вимога, предметом договору факторингу може бути лише грошова вимога, що ґрунтується на основному договорі клієнта, який пов'язаний з його підприємницькою діяльністю (наприклад, вимога щодо отримання грошових коштів в рахунок оплати поставлених товарів, виконаних робіт, наданих послуг).

Предметом факторингу може бути грошова вимога у валюті України або в іноземній валюті. Однак здійснення факторингу грошових вимог в іноземній валюті та національній валюті України при експорті клієнтом-резидентом товарів, робіт, послуг (так званий "експортний факторинг") в Україні ускладнено. Останнє викликано нормами ЗУ "Про порядок здійснення розрахунків в іноземній валюті" [7, с. 364], які імперативно передбачають зарахування виручки в іноземній валюті від здійснення експортних операцій на валютні рахунки експортерів в уповноважених банках у терміни, що не перевищують максимальні терміни, визначені цим Законом, і встановлюють відповідальність за не зарахування цієї виручки на рахунки клієнта. Вимоги вказаного Закону поширюються в Україні і на розрахунки за експортно-імпортними операціями резидентів у національній валюті (п. 17 Указу Президента України "Про запровадження режиму жорсткого обмеження бюджетних видатків та інших державних витрат, заходи щодо забезпечення надходження доходів до бюджету і запобігання фінансовій кризі").

Грошова вимога, що відступається фактору, повинна бути визначена таким чином, щоб її можна було відокремити від інших грошових вимог клієнта, тобто така грошова вимога повинна бути конкретизована в момент укладення договору. Така конкретизація може бути досягнена шляхом зазначення у договорі факторингу будь-яких відомостей, які дають можливість визначити, яка саме грошова вимога відступається (наприклад, шляхом зазначення договору, на якому вона ґрунтується, боржника, виду товарів, робіт, послуг, за які мають бути сплачені грошові кошти, суми платежу, строку його сплати, або взагалі зазначення того, що відступаються всі вимоги, які виникають з договорів поставки певного виду товару).

Що ж до конкретизації майбутньої вимоги, то договір факторингу повинен містити відомості, яких буде достатньо для визначення того, чи поширюється договір на ту чи іншу грошову вимогу, коли вона виникне. Якщо із змісту договору немає можливості визначити, яку саме грошову вимогу відступлено клієнтом фактору, цей договір слід вважати неукладеним. Оскільки закон не встановлює відповідних обмежень, предметом договору факторингу можуть бути як одна, так і кілька грошових вимог, наприклад всі вимоги до одного боржника за декількома договорами.

На відміну від звичайної цесії, договір факторингу дозволяє сторонам вчинити відступлення не лише наявної грошової вимоги, строк платежу за якою настав, а і майбутньої вимоги. Остання може мати місце, якщо клієнт уклав договір з третьою особою, однак товар за ним клієнтом ще не поставлений, роботи не виконані, послуги не надані або коли клієнт ще не уклав договору з третьою особою, але має намір його укласти.

Майбутня вимога вважається переданою фактору з дня виникнення у клієнта права грошової вимоги до боржника. Якщо передання права грошової вимоги обумовлене певною подією, воно вважається переданим з моменту настання цієї події. Отже, до настання зазначеного моменту клієнт залишається суб'єктом відповідної вимоги та повинен виконати всі зобов'язання за договором, з якого вона випливає, щоб мати в подальшому можливість вимагати виконання зобов'язань від свого боржника. У цих випадках додаткове оформлення відступлення права грошової вимоги не вимагається (ст. 1078 ЦК України).

Предметом договору факторингу можуть бути грошові вимоги незалежно від того, чи є між клієнтом та боржником домовленість про заборону відступлення права грошової вимоги або його обмеження. Водночас у разі наявності такої домовленості між боржником і клієнтом і укладення останнім з фактором договору факторингу клієнт не звільняється від зобов'язань або відповідальності перед боржником у зв'язку з порушенням ним умови про заборону або обмеження відступлення права грошової вимоги (ст. 1080 ЦК України). Отже, якщо договором, укладеним між клієнтом та боржником, не визначена конкретна міра відповідальності, боржник матиме право вимагати відшкодування збитків, яких він зазнав при зміні кредитора у зобов'язанні (ст. 22 ЦК України).

Похожие работы

... було. Українські компанії ділових послуг запозичують досвід інших, розвинених країн, однак навряд чи можна говорити про ідентичність розвитку ринкової інфраструктури в Україні та інших промислово розвинутих країнах Європи та світу. Головна функція факторингу нині полягає в розв’язанні кризи неплатежів і створенні стабільної системи фінансового забезпечення виробничої сфери. 3 Сутність операц ...

... операцій (ряд. 7 / ряд. 2), % 4,7 Ефективність факторингових операцій для банку в цілому розглянемо на такому цифровому прикладі (табл. 2.6). Аналіз наведених даних показує, що факторингові операції в діяльності даного комерційного банку посідають незначне місце. Проте ці операції вигідні для банку, оскільки частка доходу від факторингових операцій у загальних доходах банку становила 2,6 % в ...

... – аналіз (аудит) платоспроможності (кредитоспроможності); – купівля платіжних вимог; – оплата продукції; – поставка товару (послуг); – оплата вимог. Проте, слід враховувати, що факторингові операції не проводяться: - по боргових зобов'язаннях приватних осіб; - по вимогах, запропонованих бюджетним організаціям; - по зобов'язаннях госпорганів, знятих банком із кредитування або ...

... – 358 540 грн. за рік. Економічний ефект дорівнює 550 000 – 358 540 = 191 460 грн. в рік. 3. Перспективи та проблеми здійснення факторингових операцій 3.1. Удосконалення операцій міжнародного факторингу: механізм і особливості проведення Динаміка розвитку зовнішньоекономічної діяльності українських компаній створює необхідність розширення фінансування зовнішньоекономічних операц ...

0 комментариев