Навигация

Документальное оформление движения основных средств

46755

знаков

0

таблиц

2

изображения

2. Документальное оформление движения основных средств

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляются типовыми формами первичной учетной документации.

Операциями по поступлению основных средств являются ввод из в действие в результате осуществления капитальных вложений, безвозмездное поступление основных средств, аренда, лизинг, оприходования неучтенных ранее основных средств, выявленных при инвентаризации, внутреннее перемещение.

Поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемке комиссия составляет в одном экземпляре акт (накладную) приемки-передачи основных средств на каждый объект в отдельности. Общий акт на несколько объектов можно составлять лишь в том случае, если объекты однотипны, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица.

Поступившее на склад оборудование для установки оформляют актом приемке оборудования.

Передачу оборудования монтажным организациям оформляют атом приемки-передачи оборудования в монтаж с указанием в нем монтажной организации, наименования и стоимость преданного оборудования, его комплектности и выявленных при наружном осмотре оборудования дефектах.

На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования, составляется акт о выявленных дефектах оборудования. Акт подписывает представители заказчика, подрядчика и организации-исполнителя.

Приемку законченных работ по ремонту, реконструкции и модернизации объекта оформляют актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов.

Внутреннее перемещение основных средств из одного цеха (производства, отдела, участка) в другой, а также их передачу из запаса (со склада) в эксплуатацию оформляют актом (накладной) приемки-передачи основных средств.

Операции по списанию всех основных средств, кроме автотранспортных, оформляют актом на списание основных средств, а списание грузового или легкового автомобиля, прицепа или полуприцепа – актом на списание автотранспортных средств.

3. Аналитический учет основных средств

Основным регистром аналитического учета основных средств являются инвентарные карточки. На лицевой стороне инвентарных корточек указываются наименование и инвентарный номер объекта, год выпуска (постройка), дату и номер акта о приемке, местонахождение, первоначальную стоимость, норму амортизационных отчислений, шифр затрат (для отнесения сумм амортизации), сумму начисленной амортизации, внутреннее перемещение и причину выбытия.

На оборотной стороне инвентарных карточек указывают сведения о дате и затратах по достройке, дооборудовании, реконструкции и модернизации объекта, выполненных ремонтных работах, а также краткую индивидуальную характеристику объекта.

Инвентарные карточки составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре. Они могут использоваться для группового учета однотипных предметов, имеющих одинаковую техническую характеристику, одинаковую стоимость, одинаковое производственно-хозяйственное назначение и поступивших в эксплуатацию в одном календарном месяце.

Инвентарные карточки заполняются на основе первичных документов (актов приемки-передачи, технических паспортов и др.) и передаются затем под расписку в соответствующий отдел организации.

По месту нахождения (эксплуатации) основных средств для контроля за их сохранностью можно вести инвентарные списки основных средств. В них записывают номер и дату инвентарной карточки, инвентарный номер объекта, его полное название, первоначальную стоимость и данные о выбытии (перемещении) – дату и номер документа и причину выбытия. Разрешается вести учет объектов по месту их нахождения в инвентарных карточках. В этом случае инвентарные карточки выписывают в двух экземплярах и второй экземпляр предают по месту нахождения объекта. Учет объектов основных средств по месту нахождения осуществляют лица, ответственные за сохранность этих средств.

В бухгалтерии инвентарные карточки формируют в инвентарную картотеку, в которой они разделены на группы по видам основных средств.

4. Синтетический учет наличия и движения основных средств

Синтетический учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах:

a. 01 "Основные средства" (активный);

b. 02 "Амортизация основных средств" (пассивный)

c. 91 "Прочие доходы и расходы" (активно-пассивный).

Счет 01 "Основные средства" предназначен для поучения информации о наличии и движении принадлежащих организации на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду.

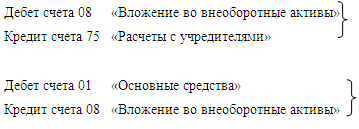

Стоимость основных средств, поступивших в качестве вклада в уставной капитал, оформляют бухгалтерскими записями:

Основные средства, приобретенные за плату у других организаций и лиц, а также созданные в сомой организации, отражают по дебету счета 01 "Основные средства" и кредиту счета 08 "Вложение во внеоборотные активы".

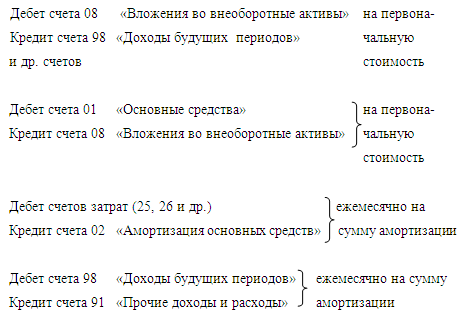

Безвозмездное принятые основные средства приходуют по дебету счетов 08 "Вложение во внеоборотные активы" и кредиту счета 98 "Доходы будущих периодов", субсчет 98-2 "Безвозмездные поступления". Стоимость безвозмездно полученные основных средств по мере начисления амортизации по ним списывается с субсчета 98-2 "Безвозмездные поступления" в кредит счета 91 "прочие доходы и расходы".

Следовательно, по безвозмездно принятым основным средствам составляются следующие бухгалтерские записи:

При выбытии основных средств накопленная амортизация по объекту списывается в уменьшение его первоначальной стоимости. При этом дебетуют счет 02 "Амортизация основных средств" и кредитуют счет 01 "Основные средства".

При выбытии основных средств вследствие продажи, по причине ветхости, морального износа, безвозмездной передачи остаточная стоимость объекта списывается со счета 01 "Основные средства" в дебет счета 91 "Прочие доходы и расходы". Кроме того, по дебету счета 91 отражаются все расходы, связанные с выбытием основных средств (выручка от продажи объектов, стоимость материалов, лома, утиля, полученных при ликвидации объектов, и др.).

Таким образом, на счете 91 "Прочие доходы и расходы" формируется финансовый результат от выбытия основных средств. Ежемесячно этот финансовый результат списывается со счета 91 на счет 99 "Прибыли и убытки".

При продаже основных средств их продажную стоимость отражают по дебету счета 62 "Расчеты с покупателями и заказчиками" или 76 "Расчеты с разными дебиторами и кредиторами" и кредиту счета 91 "Прочие доходы и расходы". Одновременно остаточную стоимость основных средств списывают с кредита счета 01 "Основные средства" в дебет счета 91, а сумму амортизации по проданным основным средствам - в дебет счета 02 "Амортизация основных средств" и кредит счета 01. В дебет счета 91 списывают также НДС по основным средствам (с кредита счета 68 "Расчеты по налогам и сборам") и расходы по продаже основных средств с кредита счета 23 "Вспомогательные производства" и др.

При безвозмездной передаче основных средств их остаточную стоимость списывают с кредита счета 01 "Основные средства" в дебет счета 91 "Прочие доходы и расходы". А сумму амортизации – с кредита счета 91 в дебет счета 02 "Амортизация основных средств". Расходы по демонтажу, упаковке, транспортировке и др. по безвозмездно предаваемым объектам отражают по дебету счета 91 с кредита соответствующих расчетных и других счетов. Финансовый результат от безвозмездной передачи основных средств списывают со счета 91 на счет 99 "Прибыли и убытки"

Основные средства, переданные в счет вклада в уставной капитал (фонд) других организаций и в счет вклада в общее имущество по договору простого товарищества, списывают по остаточной стоимости в дебет счета 58 "Финансовые вложения" с кредита счета 01 "Основные средства", а сумму амортизации по преданным основным средствам – с кредита счета 01 в дебет счета 02 "Амортизация основных средств". Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета 91 с кредита соответствующих счетов.

Разница между согласованной оценкой вклада (которая должно быть отражена по счет 58) и остаточной стоимостью основных средств отражается на счете 91 "Прочие доходы и расходы" в качестве операционного дохода или расходы. При этом, если согласованная оценка превышает остаточную стоимость основных средств, то на сумму разницы дебетуют счет 58 и кредитуют счет 91. Если согласованная оценка ниже остаточной стоимости, то разницу отражают по дебету счета 91 и кредиту счета 58.

Выявленные по инвентаризации неучтенные основные средства подлежат оприходованию по дебету счета 01 "Основные средства" с кредита счета 91 "Прочие доходы и расходы" с последующим установлением причин возникновения излишки и виновных лиц (у бюджетных организаций излишки относят на увеличение финансирования или фондов).

Для учета выбытия основных средств к счету 01 "Основные средства" может открываться субсчет "Выбытие основных средств". В дебет этого субсчета переносят стоимость выбывшего объекта, а в кредит – сумму накопленной амортизации. Остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 "Прочие доходы и расходы".

Похожие работы

... правильного класса эквивалентности программа продолжает работать (продолжается ввод информации или ее сохранение), а при вводе неправильного класса – выдает сообщение об ошибке, т.е. система работает нормально. Тестирование ППП методом «белого ящика» осуществляется следующим образом: подбирается полный набор входных данных (правильных и неправильных), рассчитываются вручную выходные данные и ...

... 28.12.94 г. № 173 от 28.07.95 г. №81). 6.Положение по бухгалтерскому учету долгосрочных инвестиций. Письмо Министерства финансов РФ от 30.12.93 г. № 160. 7.Положение по бухгалтерскому учету основных средств (фондов) государственных, кооперативных (кроме колхозов) и общественных предприятий и организации (приложение к письму Министерства финансов СССР от 07.05.96 г. № 30). 8.Положение о порядке ...

... порядке экспертами, т. е. лицами, имеющими соответствующий квалификационный аттестат и лицензию на право осуществления лицензионной деятельности. В соответствии с пунктом 38 Методических указаний по бухгалтерскому учету основных средств организация имеет право не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично объекты основных средств по восстановительной ...

... стоимость объектов основных средств превышает текущие рыночные цены. 3. Анализ и пути повышения эффективности использования основных средств предприятия ООО «Империя Мебели» 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами ...

0 комментариев