Навигация

Федеральный закон «О бухгалтерском учёте», принятый Государственной Думой 23.02.1996 г., одобренный Советом Федерации 20.03.1996 г

34234

знака

5

таблиц

0

изображений

3.1 Федеральный закон «О бухгалтерском учёте», принятый Государственной Думой 23.02.1996 г., одобренный Советом Федерации 20.03.1996 г.

(В редакции Федеральных законов: N 123-ФЗ от 23.07.1998, N 32-ФЗ от 28.03.2002, N 187-ФЗ от 31.12.2002, N 191-ФЗ от 31.12.2002, N 8-ФЗ от 10.01.2003, N 86-ФЗ от 30.06.2003, N 261-ФЗ от 23.11.2009, N 61-ФЗ от 28.05.2003, N 183-ФЗ от 03.11.2006 и ТК РФ)

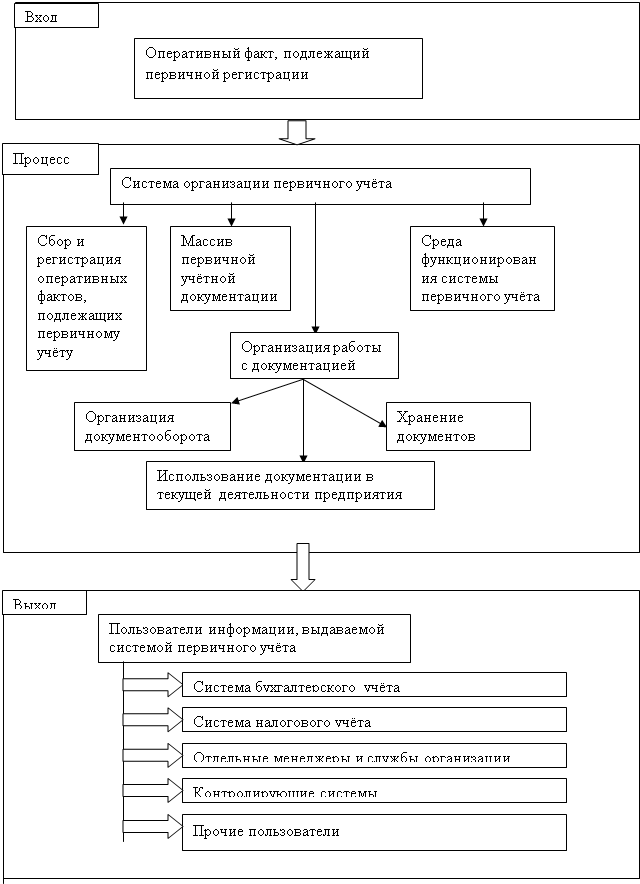

Глава II данного закона раскрывает основные требования к ведению бухгалтерского учёта, определяет правила оформления бухгалтерской документации и её регистрации. Так, согласно статьи 9 «Первичные учётные документы», все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые и являются первичными учётными документами, на основании которых ведется бухгалтерский учёт. Здесь же говорится о том, что первичные учётные документы принимаются к учёту, если они составлены по определённой форме, содержащей обязательные реквизиты (наименование документа, дату составления, наименование организации, от имени которой составлен документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выражении, наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность её оформления, а также личные подписи указанных лиц).

Согласно Федеральному закону «О бухгалтерском учёте», за своевременное и качественное оформление первичных документов и достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы; право подписывать первичные документы могут только сотрудники, внесённые в список, утверждённый руководителем организации. Данный закон указывает на то, что первичный учётный документ должен быть составлен в момент совершения операции либо непосредственно после её окончания. Так же в Федеральном законе отражено то, что документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами; внесение исправлений в кассовые и банковские документы не допускается, в остальные первичные учётные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех участников (также обязательно указание даты внесения исправлений).

Статья 9 ФЗ «О бухгалтерском учёте», к тому же, определяет порядок контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учётных документов, - для этого составляются сводные учётные документы; первичные и сводные учётные документы могут составляться на бумажных и машинных носителях информации.

Закон указывает на то, что первичные учётные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством РФ.

3.2 Постановление Правительства Российской Федерации № 835 от 08.07.97 "О первичных учётных документах"

Это Постановление было разработано правительством РФ в целях реализации положений Федерального закона "О бухгалтерском учёте". Основными его положениями стали следующие:

- функции по разработке и утверждению альбомов унифицированных форм первичной учётной документации и их электронных версий возложены на Государственный комитет Российской Федерации по статистике функции;

- установлены сроки введения унифицированных форм первичной учётной документации (по учёту сельскохозяйственной продукции и сырья, по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве, по учёту работы строительных машин и механизмов, работ в автомобильном транспорте)

- заинтересованным федеральным органам исполнительной власти по согласованию с Государственным комитетом РФ по статистике предоставлено право на базе унифицированных форм первичной учётной документации разрабатывать и внедрять специализированные формы первичных учётных документов в организациях, находящихся в сфере их деятельности.

3.3 Положение по ведению бухгалтерского учёта и бухгалтерской отчетности в РФ (в редакции приказов Минфина РФ № 107н от 30.12.1999 и № 31н от 24.03.2000)

Согласно данному Положению, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учётными документами, на основании которых ведется бухгалтерский учёт. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников организации. Здесь же рассматриваются обязательные реквизиты, которые должны содержать учётные документы (о них писалось выше.) В положении указывается перечень лиц, имеющих право подписи первичных учётных документов. Положение указывает на то, что первичный учётный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно по окончании операции. При реализации товаров, продукции, работ и услуг с применением контрольно - кассовых машин допускается составление первичного учётного документа не реже одного раза в день по его окончании на основании кассовых чеков. Согласно Положению, создание первичных учётных документов, порядок и сроки передачи их для отражения в бухгалтерском учёте производятся в соответствии с утвержденным в организации графиком документооборота, а своевременное и качественное оформление первичных учётных документов, передачу их в установленные сроки для отражения в бухгалтерском учёте, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Положение содержит порядок внесения исправлений в кассовые, банковские и другие документы. По сути своей, Положение по ведению бухгалтерского учёта и бухгалтерской отчетности в РФ содержит основные моменты, широко и полно рассмотренные в ФЗ «О бухгалтерском учёте» от 23.02.1996 г.

Похожие работы

... по их устранению. При проведении аудита первичного учёта отпуска материалов в производство, а также при изучении аудиторского заключения, написанного для областного управления инкассации аудиторской фирмой были выявлены и сгруппированы ошибки и нарушения в системе организации первичного учёта. Далее приведены эти ошибки и приведены рекомендации по их устранению. Ошибки и нарушения при сборе и ...

... 1/98, не зависимо от организационно – правовых форм. Под формированием учётной политики понимается, согласно Положению, её выбор и обоснование. При формировании учётной политики организации по конкретному направлению ведения и организации бухгалтерского учёта осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учёту. Если по ...

... необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности); - принятая организацией учётная политика применяется последовательно от одного отчётного года к другому (допущение последовательности применения учётной политики); - факты хозяйственной деятельности организации ...

... 5. Отчет кассира (отрывной лист кассовой книги) 6. Ж/О №1 ведомость №1 7. Главная книга 8. Бухгалтерский баланс На предприятиях малого бизнеса учет ведется в книге кассира операциониста и ведомости учета д/с и фондов (форма В4) На счете 50/1 учитываются средства в кассе организации. На 50/2 наличие и движение д/с в кассах товарных контор, билетные и багажные кассы портов и вокзалов, ...

0 комментариев