Теоретичні основи кредитів в діяльності підприємств

Опис суб'єктів угоди - визначається, хто позичальник, хто кредитор, при цьому визначаються юридичні права сторін, що підписують договір

Практична частина

Підвищити швидкість обертання оборотних активів;

Факторний аналіз результату операційної діяльності підприємства

Фінансовий - коефіцієнтний аналіз господарської діяльності підприємства

Величина всіх основних джерел фінансування

Оцінка ймовірності банкрутства підприємства

Навигация

Теоретичні основи кредитів в діяльності підприємств

Організація кредитного процесу в комерційних банках

59513

знаков

7

таблиц

2

изображения

2 Теоретичні основи кредитів в діяльності підприємств

2.1 Сутність кредиту та принципи кредитування

Кредит - це економічні відносини між юридичними та фізичними особами і державами з приводу перерозподілу вартості на засадах повернення і, як правило, з виплатою процента.

Економічні відносини між сторонами кредитної угоди виникають під час одержання позики, користування нею та її повернення. В цих відносинах завжди беруть участь не менш ніж дві сторони: кредитор - сторона, що передає вартість у грошовій чи натуральній формі в кредит і позичальник - сторона, що зацікавлена в одержані позики для досягнення своєї певної мети. Ці сторони називаються суб’єктами кредитної угоди, а ті грошові чи матеріальні цінності, затрати чи проекти, відносно яких укладається угода позики, - є об’єктом кредиту.

Рушійним мотивом кредитних відносин є отримання додаткового прибутку (доходу) кожним із суб’єктів кредитних відносин: кредитор отримує його у формі відсотку на кошти, надані у позику, а боржник - у вигляді прибутку на позичені кошти, використані у підприємницькій діяльності, чи на розширення свого власного споживання. Завдяки цьому, кредит справляє важливий стимулюючий вплив на поведінку економічних суб’єктів. Але об’єктивної необхідності кредиту, про яку мова йшла вище, а також його стимулюючих мотивів недостатньо для повноцінної реалізації кредитних відносин. Для цього необхідні також певні економіко-правові умови.[10]

Сама природа кредитної угоди, яка грунтується на тимчасовому запозичені чужої власності, зумовлює необхідність матеріальної відповідності її учасників за виконання взятих на себе зобов’язань. Це можливо у випадку, коли кругооборот коштів господарюючих суб’єктів відокремлений від кругообороту коштів суспільства і організації, які вступають в кредитні відносини і повинні бути власниками наявного у них майна або (якщо це державні підприємства і організації) мати право володіння в користування майном. Таким чином, учасники кредитної угоди повинні бути юридично самостійними особами і функціонувати на засадах господарського або комерційного розрахунку. Фізичні особи можуть стати суб’єктами кредитних відносин, якщо вони дієздатні в правовому відношенні і мають стабільні гарантовані джерела доходів.

Другою обов’язковою умовою реалізації кредитних відносин є збіг економічних інтересів кредитора і позичальника. Вирішальне значення при цьому має узгодження конкретних параметрів позики: її забезпечення, строку кредитування, величини проценту тощо, а також наявності альтернативних варіантів фінансування і розширення коштів. Особливого значення ця умова набула при переході до ринку.

Основними суб’єктами кредитної угоди виступають держава, банківкькі установи, підприємства і організації різних форм власності та громадяни.[11]

Основні принципи кредиту

Поворотність кредиту. Цей принцип виражає необхідність своєчасного повернення отриманих від кредитора фінансових ресурсів після завершення їх використання позичальником.

Терміновість кредиту. Він відображає необхідність його повернення не в будь-який прийнятний для позичальника час, а в точно певний термін, зафіксований в кредитному договорі або замінюючому його документі.

Платність кредиту. Позиковий процент. Цей принцип виражає необхідність не тільки прямого повернення позичальником отриманих від банку кредитних ресурсів, але і оплати права на їх використання. Економічна суть плати за кредит відбивається в фактичному розподілі додатково отриманої за рахунок його використання прибутку між позичальником і кредитором.

Забезпеченість кредиту. Цей принцип виражає необхідність забезпечення захисту майнових інтересів кредитора при можливому порушенні позичальником прийнятих на себе зобов'язань і знаходить практичне вираження в таких формах кредитування, як позики під заставу або під фінансові гарантії. Особливо актуальний в період загальної економічної нестабільності, наприклад, у вітчизняних умовах.

Цільовий характер кредиту. Розповсюджується на більшість видів кредитних операцій, виражаючи необхідність цільового використання коштів, отриманих від кредитора. Знаходить практичне вираження у відповідному розділі кредитного договору, що встановлює конкретну мету позики, що видається, а також в процесі банківського контролю за дотриманням цієї умови позичальником.

Диференційований характер кредиту. Цей принцип визначає диференційований підхід з боку кредитної організації до різних категорій потенційних позичальників.

2.2 Форми, види та функції кредиту

Питання про форми та види кредиту з практичного погляду не має такого важливого значення, як інші складові теорії кредиту. Можливо, цим пояснюється надто вільне трактування цього питання в більшості публікацій з теорії кредиту. Важко віднайти навіть два підручники, в яких давалось би однакове трактування сутності та асортименту, форм і видів кредиту. І справа не тільки в різній їх кількості, а й у тому, що нерідко одне й те саме поняття одні автори називають формами кредиту, інші — видами, і навпаки. Деякі автори говорять лише про форми кредиту і зовсім не згадують про види. Такий різнобій може негативно впливати на практику організації кредитування, зокрема на розроблення її нормативно-інструктивного забезпечення.

Форми кредиту. Товарна і грошова форми кредиту є рівноправними і рівнозначними, по суті, двома проявами єдиної форми кредиту — вартісної. Вони між собою внутрішньо пов'язані і доповнюють одна одну: позички, надані в товарній формі, можуть погашатися в грошовій, і навпаки. Більше того, кредит у товарній формі нерідко обумовлює появу грошового кредиту, що надає кредитному руху вартості більшої гнучкості та ефективності'.

У товарній формі кредит надається у разі продажу товарів з відстрочкою платежу (комерційний кредит), при оренді майна (у тому числі лізинг), наданні речей чи приладів у прокат, погашенні міждержавних боргів поставками товарів тощо. У деяких із цих випадків погашення позичок здійснюється в грошовій формі, що дало підстави окремим дослідникам говорити про змішану (товарно-грошову) форму кредиту . Проте так ставити питання можна лише стосовно окремої позички. Кредит же — процес безперервного руху вартості і виділення двох його форм достатньо для характеристики кредиту як процесу.

Як правило, у грошовій формі надають свої позички банки, міжнародні фінансово-кредитні установи, уряди та ін. Широко використовує грошову форму кредиту населення — при розміщенні заощаджень у банківські депозити, одержанні позичок у банках тощо. Як уже зазначалось, грошова форма має найширшу сферу застосування, що зумовлено переважно грошовою формою сучасної економіки та перерозподільним призначенням самого кредиту.

Види кредиту можна класифікувати за різними критеріями.

Залежно від суб'єктів кредитних відносин прийнято виділяти банківський кредит, державний кредит, міжгосподарський (комерційний) кредит, міжнародний, особистий (приватний) кредит. У банківському кредиті суб'єктами кредитних відносин (одним чи обома) є банк, у державному кредиті — держава, що виступає переважно позичальником. У міжгосподарському (комерційному) кредиті обома суб'єктами є господарюючі структури , у міжнародному кредиті — резиденти різних країн. В особистому (приватному) кредиті одним із суб'єктів є фізична особа.

За такого критерію класифікації одна і та сама позичка може бути віднесена до кількох видів кредиту. Наприклад, банківська позичка сімейному господарству може належати до банківського кредиту і до особистого (приватного).

Тому неправомірно протиставляти товарну форму кредиту грошовій як менш розвинену, менш прогресивну. Відмінності між ними зводяться переважно до сфер і обсягів застосування — грошова форма застосовується значно ширше, ніж товарна, оскільки перерозподіл вартості, що забезпечується кредитом, здійснюється переважно в грошовій формі.

Залежно від сфери економіки, у яку спрямується позичена вартість, можна виділити:

—виробничий кредит, що використовується на формування основного й оборотного капіталу у сфері виробництва та торгівлі, тобто на виробничі цілі;

— споживчий кредит, що спрямовується на задоволення особистих потреб людей, тобто обслуговує сферу особистого споживання.[9]

За терміном, на який кредитор передає вільну вартість у користування позичальнику, виділяються короткострокові (до одного року), середньострокові (до п'яти років) та довгострокові (понад п'ять років) кредити. Як зазначалося вище, в основі такого поділу кредиту на види лежить тривалість кругообороту капіталу, у формуванні якого бере участь позичена вартість.

За галузевою спрямованістю кредиту виділяються такі його види:

— кредити в промисловість;

— кредити в сільське господарство;

— кредити в торгівлю;

— кредити в будівництво, особливо в житлове будівництво;

— кредити в інші галузі.

Залежно від цільового призначення кредиту можна виділяти такі його види:

— кредит на формування виробничих запасів (сировини, матеріалів, паливно-мастильних матеріалів, тари тощо);

— кредит у витрати виробництва (сезонні витрати у рослинництві та тваринництві в сільському господарстві; сезонні витрати на виготовлення торфу, на лісозаготівлі, на ремонтні роботи;

— кредит на створення запасів готової продукції (залишки на складах виробничих підприємств, запаси на складах торговельних організацій тощо);

— кредити, пов'язані з виникненням тимчасових розривів у платежах, коли економічні суб'єкти повинні здійснювати платежі, а призначені для цього кошти не надійшли чи надійшло їх мало (виплата заробітної плати, розрахунки з постачальниками, з бюджетом тощо).

За організаційно-правовими ознаками та умовами надання позичок можна виділяти такі види кредиту:

— забезпечений і незабезпечений;

— прямий і опосередкований;

— строковий і прострочений, пролонгований;

— реальний, сумнівний, безнадійний;

— платний, безплатний.[12]

Функції кредиту характеризуються його призначенням у відтворювальному процесі і тією роллю, яку він виконує у суспільстві. Функції кредиту являють собою специфічний прояв їх суті. Вони відображають ознаки, які відрізняють кредит від інших економічних категорій. Кредит виконує такі функції:

— перерозподільну функцію;

— функцію забезпечення потреб обігу у платіжних засобах;

— контрольну функцію;

— функцію капіталізації вільних грошових коштів.

Перерозподільна функція ґрунтується на суті кредиту, як форми зворотного руху вартості та тій ролі, яку виконує кредит в економічній системі, тобто у переміщенні грошових коштів між окремими суб’єктами на умовах повернення, строковості і платності. Матеріальні і грошові ресурси, які були розподілені і передані у власність економічним суб’єктам, через кредит перерозподіляються і спрямовуються на тимчасове користування іншими суб’єктами. Ці ресурси не змінюють первинного права власності. Такий перерозподіл характеризується двома обставинами:

а) кошти вивільнені в одних ланках процесу відтворення спрямовуються в інші ланки, що сприяє розширенню виробництва;

б) вивільнені кошти через кредит спрямовуються у ті ланки суспільного виробництва, за результатом діяльності яких передбачається зростання попиту і отримання більших прибутків. Це сприяє можливості до запровадження нової техніки, прогресивної технології виробництва, підвищення його ефективності.

Завдяки перерозподільній функції кредиту створюються умови для руху коштів фізичних і юридичних осіб у сфери суспільного виробництва. Узгодження вивільнення ресурсів у одних економічних суб’єктів і використання іншими сприяє підвищенню ефективності виробництва, економному і ефективному використанню фінансових ресурсів. Здійснення безготівкових розрахунків шляхом кредитування відбувається без участі готівкових грошових коштів, вони погашаються шляхом задоволення взаємних вимог за умови зустрічних платежів.

Функцію забезпечення потреб обігу у платіжних засобах називають ще функцією заміщення та емісійною функцією. В цій функції кредит створює необхідні умови для ефективного регулювання грошового обігу. За допомогою кредиту у цій функції забезпечується своєчасність розрахунків, що безпосередньо впливає на підвищення ефективності суспільного виробництва.

Контрольна функція кредиту забезпечує контроль за дотриманням умов та принципів надання кредиту з боку суб’єктів кредитної угоди. Одночасно банк здійснює попередній, поточний і наступний контроль за діяльністю позичальника. Це дає можливість мінімізувати кредитний ризик, реалізувати цільовий характер кредиту, стимулює позичальника раціонально й ефективно використовувати кредитні ресурси.

Функція капіталізації вільних грошових коштів пов’язана з трансформацією вільних грошових коштів у вартість, що дає доход, тобто у позичковий капітал. Така трансформація забезпечується через зворотний рух кредиту та його платність. Вільна вартість, що передається у формі кредиту, не змінює власника. Вона приносить йому доход, тобто набуває форми позичкового капіталу.

3 Основні умови та етапи процесу кредитування

3.1 Умови та порядок укладення кредитної угоди

Кредитні правовідносини між кредитором і позичальником регламентуються на підставі кредитних договорів.

Кредитний договір - це юридичний документ, що визначає взаємні обов'язки і відповідальність між банком і клієнтом з нагоди одержання останнім кредиту. Кредитний договір укладається тільки в письмовому вигляді і не може змінюватися в односторонньому порядку. Кредити надаються після укладання кредитного договору. Умови договору визначаються для кожного клієнта індивідуально, з тим щоб ступінь ризику був мінімальний. Зміст і перелік умов кредитного договору визначаються за згодою сторін і включають розмір кредиту, умови надання і погашення позичок, розмір відсоток за кредит та інші умови, які не суперечать чинному законодавству.

На практиці комерційні банки розробляють типові форми кредитних угод, основними положеннями яких є:

Похожие работы

... інвестиційної діяльності. В Україні сьогодні необхідним є розширення застосування кредитних відносин в інвестиційній сфері. Розділ 2. Організація кредитування в комерційному банку 2.1. Основні умови кредитної угоди Кредитні правовідносини між кредитором і позичальником регламентуються на підставі кредитних договорів. Кредитний договір – це юридичний документ, що визначає взаємні обов' ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

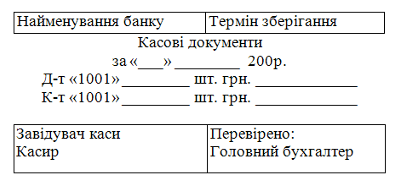

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

0 комментариев