Навигация

Финансовая устойчивость страховой организации и факторы, ее определяющие

30322

знака

18

таблиц

2

изображения

2 Финансовая устойчивость страховой организации и факторы, ее определяющие

2.1 Понятие финансовой устойчивости

В экономической теории понятие финансовой устойчивости трактуется неоднозначно. В общем смысле устойчивость означает способность системы сохранять свои качества в динамической среде, возвращаться к исходному состоянию, преодолевая неблагоприятные воздействия. Финансовая устойчивость проявляется в финансовых отношениях. В основании финансовой устойчивости субъектов хозяйствования лежит их способность выживать и развиваться в подвижной рисковой среде, используя свои финансовые ресурсы в тех формах, которые одновременно отвечают потребностям субъекта и условиям рынка.

Под финансовой устойчивостью страховой организации понимается такое состояние финансовых ресурсов организации, при котором она в состоянии своевременно и в предусмотренном объеме выполнять взятые на себя текущие и будущие финансовые обязательства перед всеми субъектами за счет собственных и привлеченных средств. В Федеральном законе «Об организации страхового дела в Российской Федерации» предусмотрено, что основой финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала, страховых резервов, а также системы перестрахования.

Финансовая устойчивость имеет определенные границы, критической точки, т.е. минимально допустимых значений показателей финансовой устойчивости, сокращение финансовых ресурсов может повлечь за собой неплатежеспособность и банкротство организации.

В действующем законодательстве банкротство трактуется как признанная арбитражным судом или объявленная должником неспособность в полном объеме удовлетворять требования кредиторов по денежным обязательствам и исполнять обязательные платежи. В соответствии с Федеральным законом «О несостоятельности (банкротстве)» признаком банкротства является неисполнение денежных обязательств и обязательных платежей в течение трех месяцев с момента наступления даты их исполнения.

Помимо двух крайних точек – финансовой устойчивости и несостоятельности – выделяют еще два переходных финансовых состояния: неустойчивое и пороговое. Каждое их четырех состояний характеризуется определенными признаками.

Варианты финансового состояния страховых организаций в приложении 4.

Пограничное финансовое состояние характеризуется тем, что страховая организация не может осуществлять страховые выплаты, платежи в бюджет и текущие платежи. Это состояние является пороговым, так как после этого возможны санация или банкротство. Финансовая несостоятельность характеризуется отсутствием всех признаков финансовой устойчивости. Санация рассматривыется как вариант этого состояния, допускающий восстановление финансовой устойчивость.

2.2 Факторы финансовой устойчивости страховщиков

Финансовая устойчивость страховой организации обеспечивается за счет действия внешних и внутренних факторов. Каждый фактор модно охарактеризовать признаками, представленными на рис. 1.

Факторы обеспечения финансовой устойчивости страховой деятельности

| Факторы обеспечения финансовой устойчивости | |

| Внешние - неуправляемые | Внутреннее - управляемые |

| Состояние общественного хозяйства, экономики | Размер организации, ее специализации |

| Государственное регулирование страховой деятельности | Развитость и устойчивость клиентской базы |

| Состояние страхового рынка | Организационная структура управления |

| Конъюнктура страхового рынка | Сбалансированность страхового портфеля |

| Состояния рынка страховой инфраструктуры | Состав и уровень страховых резервов |

| Состояние фондового рынка | Тарифная политика |

| Платежеспособность населения и т.д. | Перестраховочная политика |

| Инвестиционная политика | |

| Управление расходами | |

Особое значение приобретают, прежде всего, внешние обстоятельства, которые организация не может изменить и вынуждена к ним приспосабливаться. К числу внешних факторов относиться общее состояние национальной экономики, государственное регулирование страховой деятельности, конъюнктура страхового и фондового рынков, платежеспособность и потребительские предпочтения населения.

Внутренние факторы обеспечения финансовой устойчивости охватывают управляемые параметры организации страхования, включая характер специализации страховой компании, организационную структуру, сбалансированность страхового портфеля, тарифную, перестраховочную и инвестиционную политику и др. Внутренние возможности должны использоваться таким образом, чтобы эффективно противостоять негативному влиянию и в полной мере использовать благоприятные эффекты внешних факторов.

Понятие финансовой устойчивости в сфере страховой деятельности несколько отличается от того же понятия, применимого к другим секторам экономики. Не страховая организация, используя привлеченные средства, как правило, точно знает, когда и сколько ей нужно заплатить своим деловым партнерам.

В страховых организациях дело обстоит иначе. Основную часть своих активов страховщик формирует за счет привлеченных средств, однако сроки и размеры предстоящих выплат страхователям он может оценить с большой степенью вероятности. Это обстоятельство заставляет страховщика при выполнении своих страховых обязательств ориентироваться не только на средства страховых резервов, специально предназначенные для осуществления страховых выплат, но и на собственные средства, свободные от выполнения любых других обязательств.

Заключение

Подводя итоги курсовой работы, можно сделать следующие выводы.

Страховой рынок - это особая социально-экономическая структура, определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируются предложение и спрос на нее. Объективная основа развития страхового рынка - необходимость обеспечения бесперебойности воспроизводственного процесса путем оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств.

Следует отметить, что в настоящее время страховой рынок России регулируется законодательством в области административного, финансового, гражданского права. В целом на сегодняшний день структура страхового законодательства находится в стадии формирования, и с целью развития рынка страховых услуг, принимаются новые нормативные акты.

Оптимальное использование финансовых ресурсов страховой компании является основной целью ее деятельности, в соответствии, с которой можно выделить и задачу финансирования, которая заключается в максимизации благосостояния собственников страховой компании при одновременном обеспечении финансовой устойчивости путем формирования достаточного объема финансовых ресурсов и их эффективного использования в разрезе основных направлений деятельности страховой компании.

В настоящее время в стране сформирована система страхового законодательства, включающая нормы гражданского, административного, государственного, финансового и международного права. Основные законодательные акты, регламентирующие создание страховой организации, — Гражданский кодекс РФ и Законы Российской Федерации: «Об организации страхового дела в РФ», «Об акционерных обществах», «Об обществах с ограниченной ответственностью», «О рынке ценных бумаг». Они определяют основные организационно-правовые требования к созданию страховой компании.

Анализ текущего состояния и важнейших тенденций развития национальной системы страхования свидетельствуют о возможности качественного повышения роли страхования в социально-экономической системе государства, а также повышения уровня государственного регулирования рынка.

Для совершенствования финансовых отношений в области страхования следует по нашему мнению необходимо:

- совершенствование системы законодательства в области страхования;

- совершенствование государственного страхового надзора за деятельностью страховых компаний;

- совершенствование системы налогообложения страховых операций;

- включение страховых компаний в систему страхования вкладов;

- создание Единого надзорного органа;

- установление ограничений для размера не денежной части уставного капитала страховых компаний;

- внедрение обязанности страховых компаний к раскрытию информации о компании.

Анализ стратегических планов крупнейших страховых компаний России позволяет выделить следующие важнейшие направления развития страхового бизнеса:

- увеличение капитализации компании;

- более интенсивная работа с представителями среднего и малого бизнеса, физическими лицами;

- более активная региональная политика (увеличение доли региональных сборов);

- выход на рынки стран ближнего зарубежья;

- развитие информационных технологий;

- снижение уровня «кэптивности» страховой компании.

Список использованных источников

1. http://www.prostrahovanie.ru/rus/companies/

2. http://www.strahovka.info/insurance/?typi=242&pan=432

3. http://www.strahovka.info/stat/?typi=242&pan=432

4. Акулов В., Рудаков М. К характеристике субъекта стратегического менеджмента // Проблемы теории и практики управления. — 1998.

5. Амелина А.С. Теория экономического благополучия. – М.: Экономикс, 2004

6. Брейл Р. Майерс С. Принципы корпоративных финансов: Пер. с англ. - М.: Экономика, 1997.

7. Голованов А.Е. Теория страхования. – М, 2004

8. Головач А.Н. Современные СМИ как инструмент политического воздействия/ Экспертиза, 2005 – с.5

9. Гражданский кодекс Российской Федерации, статья 50. – М.:Юридическая литератра, 2005

10. Копенкина А.С. Экономика страхования. – М.: Спарк, 2002

11. Маликов И.Д. Финансы страховой организации. – М.: Статут,

12. Маркс К. Собрание сочинений. Т.2 – М, 1986

13. Моляков Д.С. Финансовые правоотношения страховых организаций. – М.: МР3 Пресс, 2003

14. Моляков Д.С., Шохин Е.И Теория финансов предприятий: Учеб. пособие. - М: Финансы и статистика, 2006

15. Олеш Е.К. Финансы и стабильность компании. – М.: Литера, 2004

16. Оловянко А.И. Формирование финансово устойчивой страховой компании. – М, 2002

17. Опарина М.Д. Финансовое право. – М.:Литера, 2004

18. Павлова А.Ю. Управление финансовыми резервами страховых организаций. – М.: ПРИОР,

19. Павлова Л.В. Финансы. Кредит. Банки. – М.: Спарк, 2002

20. Пильс С.Я. Страховой рынок: территория мира. - М.: Статут, 2002

21. Политика зависимых компаний/Экпертиза, 2005, № 11-

22. Розберг Б.А., Лозовский Л.М., Стародубцева Е.Б. Современный энциклопедическуий словарь. - М.: Инфра-М, 1997

23. Романовкий М.В. Теория финансового хозяйствования. – Ростов-на-Дону: Феникс, 2005

24. Семенов А.Ю. Теория финансового регулирования деятельности страховой организации/Правовед, 2005

25. Симаков П.О., Терентьева С.О. Финансовое право. – М.: Финстапром, 2006

26. Смирнова А.С. Составление рейтинга страховых компаний. – М, 2003

27. Современные перспективы страхования/Сост. А.Е. Абалкин. – М,: Юристъ, 2003

28. Тарикова С.А. Страхование как элемент укрепления финансового потенциала организации. – М.: ПРИОР, 2006

29. Теория страховой деятельности /Под ред. Матвеева В.А. – М.: Спарк, 2005

30. Терентьева О.Л. Формирование финансовых резервов для обеспечения целей деятельности страховых компаний. – М.: МР3 Пресс,

31. Финансово-кредитный словарь / Сост. А.Н. Агеев -М: Финансы и статистика, 2002

32. Финансы / Попов С.А., Сергеев Н.Ю. – М.: ПРИОР, 2002

33. Финансы, денежное обращение и кредит. Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. - М.: Юрайт-М, 2006.

34. Хрестоматия по страховому праву./Сост. А.В. Владимирский. – М.: Программ-систем, 2002

35. Яковлев П.А. Страхование и страховая деятельность. – СПб.: ПИТЕР, 2004 Выдержка из работы

Приложении 1. Механизм формирования финансового потенциала

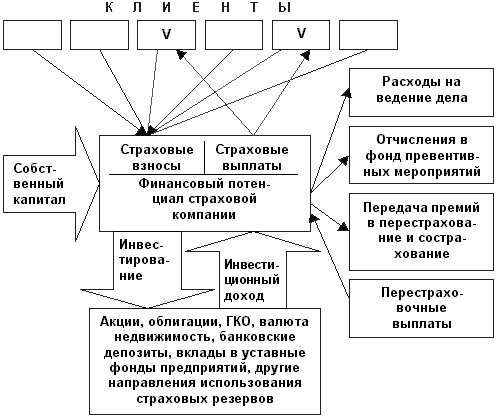

| страхователь | страхователь | страхователь | страхователь |

| Расходы на ведение дела |

| инвестиции |

|

|

| перестрахование |

|

|

![]()

![]()

Приложение 2. Структура финансовых ресурсов

|

|

|

|

|

| Уставный капитал | Добавочный капитал | Резервный капитал | Страховые резервы | кредит |

![]()

![]()

![]()

|

|

| Целевые поступления и финансирование | Кредиторская задолженность |

| Фонды и накопления | Фонды социальной сферы |

|

Страховые взносы Страховые полисы Операционные расходы

Налоги |

|

|

| Финансовая деятельность Изменения в нерезервных пассивах Изменения в капитале |

| Инвестиционная деятельность Финансовые ценные бумаги Недвижимое имущество Другие активы |

Приложение 3. Кругооборот средств страховой компании

Приложение 4. Варианты финансового состояния страховых организаций

| состояние признак | Устойчивое финансовое состояние | Неустойчивое финансовое состояние | Пограничное финансовое состояние (пороговое) | Финансовая несостоятельность | |

| Санация (переходное) | Банкротство (пороговое) | ||||

| Платежеспо- собность | Нормальная | Переменная | Нет | Ограничена | Нет или ограничена |

| Ликвидность | Достаточная | Низкая, может увеличиваться | Низкая, может увеличиваться | Повышается | Низкая |

| Адаптация к среде | Высокая | Средняя | Переменная | Высокая | Переменная |

| Отклонения от финансовых нормативов | Нет | Нерегулярные, отдельные | Регулярные | Нерегулярные | Все |

| Структура баланса | здоровая | нормальная | Требуется реструктурирование | Требуется реструктурирование | Реструктурирование |

Похожие работы

... отчетному, о которых заявлено в отчетном периоде; по страховым случаям (событиям) отчетного периода). Во второй главе были рассмотрены особенности ведения бухгалтерского учета в страховых организациях на примере ЗАО «Поволжский страховой альянс». В процессе написания были использованы нормативные документы, учетная политика страховой организации, план счетов. Подробно был рассмотрен учет операций ...

... видов деятельности (рис. 1). Рис. 1 – Место страхового рынка в финансовой системе. Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты ...

... (иногда автоматического) перезаключения договора на новый срок. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора. Экономико-финансовые основы страхового дела Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других ...

... страховщиками, не подлежат изъятию государством. Страховщики имеют право размещать свои свободные деньги по своему усмотрению, в том числе и на инвестиционные цели. Экономические основы деятельности страховой компании отличаются от других видов деятельности в условиях рынка. Это обусловлено тем, что страхователь фактически авансирует страховщика, а реализация страховой услуги осуществляется ...

0 комментариев