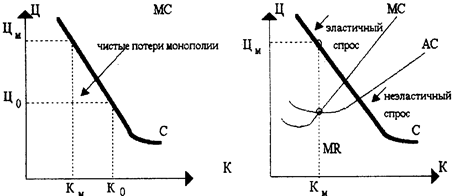

Виды конкурентных стратегий

Факторы выбора конкурентной стратегии на основе стратегической сегментации

Проблемы и направления развития конкурентных стратегий ЗАО «Фирма АТТО»

Анализ стратегических позиций ЗАО «Фирма АТТО»

Появление товаров-заменителей

Создание имиджа предприятия

Оптимизация конкурентных стратегий ЗАО «ФИРМА АТТО»

Реализовать сервисную политику ЗАО «Фирма АТТО», предполагается посредством создания отделения по установке и обслуживанию продаваемого оборудования

Навигация

Проблемы и направления развития конкурентных стратегий ЗАО «Фирма АТТО»

Выработка конкурентной стратегии в ЗАО "Фирма АТТО"

82835

знаков

13

таблиц

2

изображения

2. Проблемы и направления развития конкурентных стратегий ЗАО «Фирма АТТО»

2.1 Организационно-экономическая характеристика ЗАО «Фирма АТТО»

Фирма АТТО успешно развивается на Саратовском рынке цифровых технологий на протяжении уже более 15-ти лет. За это время предприятие прошло динамичный путь от маленького офиса до развитой сети салонов цифровой техники, которые расположены в самых удобных районах города Саратова.

Спектр продукции ЗАО «Фирма АТТО» постоянно расширяется, представлен широчайший ассортимент компьютеров, ноутбуков и цифровых фотокамер. В каждом из салонов ЗАО «Фирма АТТО» представлены только самые лучшие из известных брендов фирм производителей.

Определим способность предприятия рассчитываться по своим обязательствам, т.е. проведем анализ платежеспособности ЗАО «Фирма АТТО». В таблице 2.1 приведены коэффициенты ликвидности.

Коэффициент срочной ликвидности, равен отношению ликвидных средств первого и второго класса к задолженности, отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами.

Кс.л.06= 625/(514+7105)=0,082

Кс.л.07= 1180/(694+8600)=0,127

Кс.л.о8= 1540/(115+9950)=0,153

Коэффициент текущей ликвидности - это отношение текущих активов к краткосрочным обязательствам. Показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств.

Кт.л.06=14948/7105=2,104

Кт.л.07= 15187/8600=1,766

« Кт.л.о8= 3442/9950=0,346

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств, и рассчитывается по формуле:

А1

Ь2=---------

П1+ П2

А1 - наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения (стр. 260+стр. 250).

П1 - наиболее краткосрочные обязательства. К ним относятся статьи "Кредиторская задолженность" и "Прочие краткосрочные пассивы" (стр. 620+стр. 670).

П2 - краткосрочные пассивы. Статьи "Заемные средства" и другие статьи разд. III баланса "Краткосрочные пассивы".

Таблица 2.1 Анализ платежеспособности ЗАО «Фирма АТТО»

| Показатель | Сумма, тыс. руб. | Изменение (+,-) | |||

| 2006г. | 2007 г. | 2008 г. | 2007 г. по сравнению с 2006г. | 2008 г. по сравнению с 2007г. | |

| Коэффициент срочной ликвидности | 0,082 | 0,127 | 0,153 | +0,045 | +0,026 |

| Коэффициент текущей ликвидности | 2,104 | 1,766 | 0,346 | -0,338 | -0,42 |

| Коэффициент абсолютной ликв. | 0,23 | 0,32 | 0,21 | +0,09 | -0,11 |

В динамике эти показатели изменяются однозначно. Так, коэффициент срочной ликвидности в 2007г. увеличился по сравнению с 2006г. на 4%, а в 2008г. по сравнению с 2007г. на 3%.

Коэффициент текущей ликвидности изменяется по годам в сторону уменьшения. В 2007г. по сравнению с 2006г. снижение составило 33%, а в 2008г. по сравнению с 2007г. - 42%.

Из таблицы видно, что коэффициенты срочной ликвидности выгодно отличаются от коэффициентов текущей ликвидности. Это дает полное основание сделать вывод о низкой платежеспособности ООО за анализируемый период.

Анализ финансовой устойчивости ЗАО «Фирма АТТО»

Одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств является коэффициент автономии, равный доле источников средств в общем итоге баланса.

Каоб=2266,35/2343,69=0,967

Као7=1164,84/1257,92 =0,926

Као8=837,06/937,35 =0,893

Коэффициент финансовой устойчивости - отношение капитала и резервов к заемным и привлеченным источникам. К.ф.ус. = (с.490+с.590) / (с.399-с.390) Кф.ус.0б=29,746 Кф.ус.о7=12,533 Кф.ус.о8=8,317

Таблица 2.2 Показатели финансовой устойчивости ЗАО «Фирма АТТО»

| Показатель | Сумма, тыс. руб. | Изменение(+,-) в 2008г. по сравнению с 2006г. | ||

| 2006г. | 2007г. | 2008г. | ||

| Коэффициент автономии | 0,967 | 0,926 | 0,893 | -0,074 |

| Коэффициент финансовой устойчивости | 29,746 | 12,533 | 8,317 | -21,429 |

С этой позиции ЗАО «Фирма АТТО» имеет относительно высокий уровень финансовой устойчивости и независимости, так как ла долю собственных источников в общей сумме источников средств приходится 89-97%, а на долю заемных и привлеченных 3-11%. По нормативу допускается соотношение собственных и заемных средств 1:1. Однако в динамике происходит снижение доли собственных источников и увеличение заемных, что является негативной тенденцией.

Коэффициент маневренности собственных средств, т.е. отношение собственных оборотных средств. Он показывает, какая часть собственных средств предприятия находиться в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие значения этого коэффициента положительно характеризуют финансовое состояние, однако каких - либо устоявшихся в практике нормальных значений показателя не существует

К06=325,38/149,47=2,177

К07=345,89/151,87=2,278

К08=33,27/133,92=0,248

Таблица 2.3 Обеспеченность ЗАО «Фирма АТТО» собственными средствами

| Сумма, тыс. руб. | Изменение | ||||

| Абсол. | Относит | ||||

| Показатель | 2006г. | 2007г. | 2008г. | (+,-), т.руб. | ельное, % |

| Источники собственных | |||||

| средств | 2266,35 | 1164,84 | 837,06 | -1429,29 | 36,9 |

| Внеоборотные активы | 1940,97 | 818,95 | 803,79 | -1137,18 | 41,4 |

| Наличие собственных | |||||

| оборотных средств | 325,38 | 345,89 | 33,27 | -292,11 | 10,2 |

| Оборотные активы | 149,47 | 151,87 | 133,92 | -15,55 | 89,6 |

| Коэффициент манёвренности | 2,177 | 2,278 | 0,248 | -1,929 | X |

Из таблицы видно, что сумма источников собственных средств ЗАО «Фирма АТТО» уменьшилась в динамике на 63%, а размер внеоборотных активов уменьшился почти на 59%, поэтому сумма собственных оборотных средств уменьшилась в 10,2 раза. Коэффициент манёвренности вырос в 2007г. по сравнению с 2006г. на 0,101. В 2008г. этот показатель уменьшился на 2,03 по сравнению с 2007г.

Финансовое положение ЗАО «Фирма АТТО» характеризуется как устойчивое при достаточно высоком уровне платежеспособности предприятия. Низкое значение коэффициентов платежеспособности и ликвидности свидетельствует о возможности возникновения проблемы наличности на предприятии и о возможных затруднениях в дальнейшей операционной деятельности. В то же время очень большое значение коэффициентов свидетельствует о невыгодном вложении средств в оборотные активы.

Похожие работы

... М., 1995. 116. Клюкач В.А. Состояние и развитие аграрной экономической науки в России // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2000. – №6. 117. Князева И.В. Антимонопольная политика в России:учебное пособие для студентов вузов обучающихся по специальности «Нац.экономика»/М.:Омега-Л, 2006. 526 с. 118. Ковалевская Л. Права надо защищать // Вечерний Ставрополь. ...

... и т.д. Поэтому первостепенной задачей в этом направлении является рациональное использование рабочего времени при эксплуатации ведущего оборудования. Далее при анализе организации основного производства необходимо рассчитать следующие показатели: Частные показатели технического уровня производства Коэффициент механизации и автоматизации производства Коэффициент использования технологических ...

... ,1996. 1 Е.Борисова, Аттестация персонала – вопросы необходимости, Персонал-МИКС, Научно-практический журнал 1 Журавлев А., Павлова Е., Шлычков А., Субъективность руководителя и скрытые возможности аттестации персонала, // Консультант директора. 2000. №22 (130). стр. 21-22 1 Тарасов В.К., Отбор и подготовка менеджеров. – Л.: Машиностроение, 1993, с.42-44 Приложение 1 ПОЛОЖЕНИЕ об аттестации ...

... кадровая политика и организуется управление персоналом внутри государственных и муниципальных структур, зависят авторитет государства, государственных и муниципальных служащих, эффективность затрат на государственное и муниципальное управление. Персонал – это весь личный состав работающих, постоянные и временные специалисты и обслуживающие их деятельность рабочие и служащие, или совокупность ...

0 комментариев