Сутність, значення та принципи відбору кадрів на підприємстві

Методи відбору кадрів

Матеріальна мотивація – як складова добробуту підприємства

Загальна характеристика та аналіз господарської діяльності ВАТ «СФЗ»

Аналіз кадрового складу та кадрової політки ВАТ «СФЗ»

Система відбору кадрів та мотивація персоналу ВАТ «СФЗ»

Підвищення мотивації персоналу - як складова добробуту ВАТ «СФЗ»

Вдосконалення системи відбору кадрів на ВАТ «СФЗ»

Оцінка економічної ефективності удосконалення системи відбору кадрів

Навигация

Загальна характеристика та аналіз господарської діяльності ВАТ «СФЗ»

Удосконалення організації системи добробуту і відбору кадрів на підприємстві

168083

знака

26

таблиц

7

изображений

2.1 Загальна характеристика та аналіз господарської діяльності ВАТ «СФЗ»

Повне найменування підприємства: Відкрите Акціонерне Товариство «Стахановський завод феросплавів». Скорочене найменування: ВАТ «СЗФ».

Відкрите акціонерне товариство «Стахановський завод феросплавiв» створено вiдповiдно до порядку перетворення в процесi приватизацiї пiдприємства у вiдкрите акцiонерне товариство, затвердженим Постановою Кабiнету Мiнiстрiв України № 686 вiд 7.12.1992 року, наказом Фонду майна України вiд 9 грудня 1994 року № 69-АТ вiдповiдно до затвердженого плану приватизацiї державного майна Стаханiвського заводу феросплавiв. Товариство є правонаступником державного Стаханiвського заводу феросплавiв. Товариство є юридичною особою з дня його державної реєстрацiї у виконкомi Стаханiвського мiського виконавчого комiтету за № 21 ГОС вiд 30.12.94р., перереєстровано 1.03.99 р. у зв'язку з прийняттям нової редакцiї Статуту. Товариство веде самостiйний баланс, має розрахунковий i валютнi рахунки. 26.04.2004 року зареєстровано Статут Товариства у новiй редакцiї який прийнято Загальними зборами ВАТ "СЗФ" Протокол вiд 13 квiтня 2006 року. Завод є спецiалiзованим пiдприємством з виробництва феросiлiцiю марок ФС 20, ФС 25, ФС 45, ФС 65, ФС 75, та феросiлiкомарганцю МнС17Р30, МнС17РБ, МнС17Р50 та феромарганцю ФМн78. Будiвництво заводу почато в 1959 роцi, у квiтнi 1962 року введена в експлуатацiю електропiч № 1, у листопаду цього ж року введенi останнi печi №№ 7 i 8. У 1963 роцi завод дiяв у складi плавильного цеху, що складається з 8 електропечей потужнiстю 16,5 МВА кожна, цеху електродної маси i блоку ремонтно-допомiжних цехiв. Проектна потужнiсть заводу, визначена проектним завданням, складала 193 тис. тонн феросiлiцiю в перерахуваннi на ФС 45. На проектну потужнiсть завод вийшов у 1968 роцi. Рiвень виробництва феросiлiцiю на заводi постiйно збiльшувався i у 1990 роцi перевищив проектний показник у 1,56 рази. За роки iснування на заводi систематично проводилися роботи з технiчного переозброєння виробництва, удосконалювання технологiчних процесiв. Виробництво феросiлiцiю є невiд'ємною частиною металургiйного комплексу бiльшостi промислово-развинутих країн i ступiнь використання феросiлiцiю багато в чому визначає рiвень i якiсть металопродукцiї цього комплексу. Оскiльки феросiлiцiй є передiльною продукцiєю, рiвень його споживання визначається загальним станом металургiйного виробництва як усерединi України, так i у свiтовому масштабi.

Інформація про організаційну структуру ВАТ "Стахановський завод феросплавiв" (Додаток А). Загальне керівництво роботою здійснюється правлінням заводу, що складається із дев`яти людей. У голові правління знаходиться Голова Правління, йому підпорядковані: Заступник Голови Правління по комерційним питанням, Заступник Голови Правління по економіці і фінансам, головний бухгалтер, Заступник Голови Правління по керуванню персоналом і загальними питаннями, Заступник Голови Правління - головний інженер, Заступник Голови Правління по розвитку підприємства, Заступник Голови Правління по охороні праці (начальник відділу охорони праці), Заступник Голові Правління по економічній безпеці він же начальник СЕБ.

Вiдкрите акцiонерне товариство "Стахановський завод феросплавiв" не має дочiрнiх пiдприємств, фiлiй та представництв. На балансі заводу знаходяться й об'єкти непромислової групи: медслужба, служба охорони заводу, їдальня.

Товарний асортимент, що випускається підприємством ВАТ «СФЗ» представлений у таблиці 2.1.

Таблиця 2.1 - Марки та ціни феросплавів на ВАТ «СФЗ»

| № | Типи | Ціна, USD |

| 1. | М-41 | 370 |

| 2. | М-31 | 380 |

| 3. | П-42 | 400 |

| 4. | П-54 | 420 |

| 5. | МП-43 | 450 |

| 6. | 3В, ВР180М | 490 |

| 7. | 3В, ВР200М | 890 |

Усього завод експортує 7 марок феросплавів. Також у 2010 році планується освоїти виробництво ще 5 марок. Продукція заводу має досить високу якість і користається попитом, як на внутрішньому ринку, так і на зовнішньому. При визначенні ціни на продукцію підприємство виходить з таких факторів як: ціна на аналогічну продукцію на внутрішньому і світовому ринках, собівартість продукції.

Важливу роль у забезпеченні підвищення ефективності виробництва грає економічний аналіз виробничо-господарської діяльності підприємства. Аналіз є базою планування, засобом оцінки якості, виконання плану. Змістом техніко-економічного аналізу є комплексне вивчення виробничо-господарської діяльності підприємства з метою об'єктивної оцінки досягнутих результатів та розробки заходів щодо подальшого підвищення ефективності господарювання.

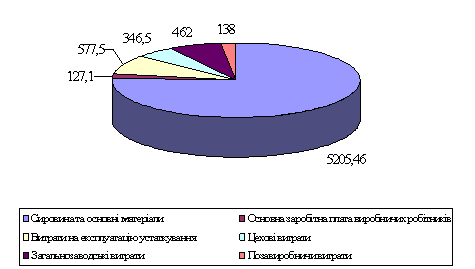

Собівартість продукції - один з найважливіших економічних показників діяльності промислових підприємств, що виражає в грошовій формі усі витрати підприємства, зв'язані з виробництвом та реалізацією продукції. Собівартість містить в собі перенесені на продукцію витрати минулої праці (амортизація основних фондів, вартість сировини, матеріалів, палива та інших матеріальних ресурсів) та витрати на оплату праці працівників підприємства. Витрати на виробництво однієї одиниці продукції приведені в таблиці 2.2.

Таблиця 2.2 - Собівартість однієї одиниці продукції ВАТ «СФЗ»

| № | Найменування статей витрат | Сума, грн. |

| 1 | Сировина та основні матеріали | 5205,46 |

| 2 | Енергія | 11,5 |

| 3 | Паливо та енергія на технологічні цілі | 46,20 |

| 4 | Основна заробітна плата виробничих робітників | 127,10 |

| 5 | Відрахування на соціальне страхування | 45,74 |

| 6 | Інноваційний фонд | 77,50 |

| 7 | Витрати на експлуатацію устаткування | 577,50 |

| 8 | Цехові витрати | 346,50 |

| 9 | Загальнозаводські витрати | 462 |

| 10 | Фонд зайнятості | 1,73 |

| 11 | Комунальний податок | 5,77 |

| 12 | Разом виробнича собівартість | 6907 |

| 13 | Позавиробничи витрати | 138 |

| 14 | Усього повна собівартість | 7045 |

Вирішальною умовою зниження собівартості служить безупинний технічний прогрес. Упровадження нової техніки, комплексна механізація та автоматизація виробничих процесів, удосконалювання технології, упровадження прогресивних видів матеріалів дозволяють значно знизити собівартість продукції.

Серйозним резервом зниження собівартості продукції є розширення спеціалізації та кооперування. На спеціалізованих підприємствах з масово-потоковим виробництвом собівартість продукції значно нижча, ніж на підприємствах, що виробляють цю ж продукцію в невеликих кількостях. Зниження собівартості продукції забезпечується, насамперед, за рахунок підвищення продуктивності праці. З ростом продуктивності праці скорочуються витрати праці в розрахунку на одиницю продукції, а отже, зменшується і питома вага заробітної плати в структурі собівартості. Основною умовою зниження витрат на сировину та матеріали на виробництво одиниці продукції є поліпшення конструкцій виробів та удосконалювання технології виробництва, використання прогресивних видів матеріалів, упровадження технічно обґрунтованих норм витрат матеріальних цінностей. Скорочення витрат на обслуговування виробництва і керування також знижує собівартість продукції. Розмір цих витрат на одиницю продукції залежить не тільки від обсягу випуску продукції, але і від їхньої абсолютної суми. Чим менша сума цехових і загальнозаводських витрат у цілому по підприємству, тим за інших рівних умов нижча собівартість кожного виробу.

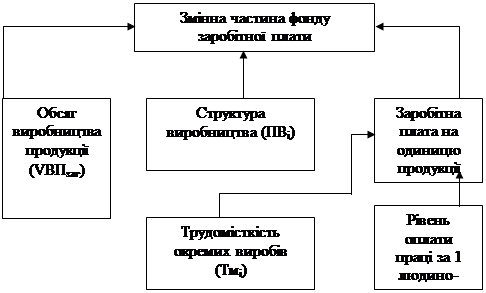

Рис. 2.1 - Частка витрат на виготовлення продукції

З діаграми видно, що велику частину собівартості склали матеріальні витрати (76%). Набагато менше склали витрати на експлуатацію устаткування (8%). 7% склали загальнозаводські витрати, 5% - комерційні, по 2% склали цехові витрати і витрати на оплату праці. Для можливого зниження собівартості необхідно проаналізувати економічну доцільність усіх матеріальних витрат: оптимальність умов закупівлі і транспортування матеріалів, ефективність їхнього використання, можливість мінімізації відходів. Також у собівартості продукції велика частка комерційних витрат. Можна перевірити можливість зниження витрат, зв'язаних з реалізацією продукції: виправданість витрат на рекламу, оптимальність умов продажу і транспортування продукції.

Показники бухгалтерського балансу підприємства досліджуються шляхом горизонтального та вертикального аналізу. Горизонтальний аналіз – це відхилення звітного року від попереднього.

Таблиця 2.3 - Аналіз бухгалтерського балансу ВАТ «СФЗ» за 2007 – 2009 рр.

| Показники | На31.12. 2007р | На31.12. 2008р | На31.12. 2009р | відхилення | |

| 2008/ 2007 | 2009/ 2008 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| залишкова вартість необоротних активів | 52 | 192 | 163 | 140 | -29 |

| первісна вартість необоротних активів | 99 | 316 | 455 | 217 | 139 |

| накопичена амортизація | 47 | 124 | 292 | 77 | 168 |

| Незавершене будівництво | 8 144 | 26 555 | 4 487 | 18411 | -22068 |

| залишкова вартість осн засобів | 82 403 | 108 325 | 142 567 | 25922 | 34242 |

| первісна вартість | 190 310 | 228 955 | 280 744 | 38645 | 51789 |

| знос | 107 907 | 120 630 | 138 177 | 12723 | 17547 |

| інші фінансові інвестиції | 15 000 | 15 040 | 15 001 | 40 | -39 |

| Відстрочені податкові активи | 2 278 | 3 334 | 0 | 1056 | -3334 |

| виробничі запаси | 65 370 | 67 066 | 65 179 | 1696 | -1887 |

| незавершене виробництво | 618 | 151 | 214 | -467 | 63 |

| готова продукція | 14 190 | 8 132 | 3 630 | -6058 | -4502 |

| товари | 5 | 9 | 5 | 4 | -4 |

| Дебіторська заборгованість за товари, роботи, послуги: | |||||

| чиста реалізаційна вартість | 28 493 | 38 754 | 27 801 | 10261 | -10953 |

| первісна вартість | 29 632 | 38 754 | 27 801 | 9122 | -10953 |

| резерв сумнівних боргів | 1 139 | 0 | 0 | -1139 | 0 |

| Дебіторська заборгованість за розрахунками: | |||||

| з бюджетом | 12 927 | 13 438 | 34 548 | 511 | 21110 |

| за виданими авансами | 12 182 | 4 581 | 176 059 | -7601 | 171478 |

| із внутрішніх розрахунків | 0 | 0 | 0 | 0 | 0 |

| Інша поточна дебіторська заборгованість | 215 | 232 | 1 311 | 17 | 1079 |

| Продовження табл. 2.3 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Грошові кошти та їх еквіваленти: | |||||

| в національній валюті | 22 | 5 211 | 106 | 5189 | -5105 |

| в іноземній валюті | 0 | 0 | 0 | 0 | 0 |

| Інші оборотні активи | 5 093 | 13 175 | 8 405 | 8082 | -4770 |

| III. Витрати майбутніх періодів | 105 | 75 | 14 | -30 | -61 |

| Пасив | |||||

| Статутний капітал | 23 224 | 143 569 | 143 569 | 120345 | 0 |

| Інший додатковий капітал | 36 289 | 36 286 | 36 284 | -3 | -2 |

| Резервний капітал | 150 | 150 | 150 | 0 | 0 |

| Нерозподілений прибуток (непокритий збиток) | -48 208 | -78 305 | -74 126 | -30097 | 4179 |

| Інші забезпечення | 75 | 75 | 75 | 0 | 0 |

| Короткострокові кредити банків | 52 586 | 82 238 | 273 735 | 29652 | 191497 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 202 | 177 | 153 | -25 | -24 |

| Векселі видані | 122 | 0 | 0 | -122 | 0 |

| Кредиторська заборгованість за товари, роботи, послуги | 4 759 | 10 729 | 9 864 | 5970 | -865 |

| Поточні зобов'язання за розрахунками: | |||||

| з одержаних авансів | 10 591 | 64 627 | 41 346 | 54036 | -23281 |

| з бюджетом | 216 | 116 | 307 | -100 | 191 |

| зі страхування | 332 | 406 | 460 | 74 | 54 |

| з оплати праці | 21 | 19 | 17 | -2 | -2 |

| Інші поточні зобов'язання | 124 526 | 1 826 | 5 289 | -122700 | 3463 |

Наведені дані дозволяють зробити такі висновки:

1. Загальна сума активів 2007р. відносно 2008р. збільшилася на 57173 грн. Це збільшення відбулось переважно за рахунок значного зростання оборотних активів. збільшилася сума основних засобів підприємства (в абсолютному вимірюванні – на 217 тис. грн.) Це відбулось внаслідок купівлі обладнання для переоснащення виробництва.

Загальна сума активів 2009р. відносно 2008р. збільшилася на 175220 грн. Абсолютна величина збільшення у основних засобів склала 139 тис. грн.

2. Виробничі запаси збільшилися за рік на 1696т. грн, а в порівнянні 2007р з 2008р зменьшилися на 1887т. грн. Зменьшилася також величина готової продукції (на 6058т. грн.), а в порівнянні 2007р з 2009р зменьшилися на 13751 грн; зменьшилися грошові кошти (на 2 098 грн.), а в порівнянні 2007р з 2008р зменьшилася на 4502 грн. Зменьшення величина готової продукції свідчить протте, що на підприємстві продукція не лежить на складах, а реалізовується і позитивні тенденції у його роботі. збільшилася сума і частка дебіторської заборгованості за товари та послуги - в абсолютному вимірюванні на Це означає, що підприємство фактично кредитувало своїх партнерів по бізнесу, які вчасно не розраховувалися за товари та послуги, що надавалися підприємством.

3. При аналізі пасивів підприємства слід зазначити, що зобов’язання підприємства в порівнянні 2007р з 2008р збільшилася, у тому числі короткострокові зобов’язання збільшилися на 29652т. грн. Таким чином, підприємство невчасно розрахувалося з постачальниками та підрядчиками за виконані роботи та отримані послуги. В цілому слід зазначити, що динаміка показників ліквідності є негативною. Збільшення короткострокової заборгованості підприємства зменшує ліквідність підприємства і його фінансову стійкість.

Зобов’язання підприємства в порівнянні 2007р з 2008р збільшилися втричі, у тому числі короткострокові зобов’язання збільшилися на 191497т. грн. Динаміка показників ліквідності є негативною.

З 2007р. по 2009р. кредит банку збільшен до 273735 т.грн. Збільшени короткострокові кредити банків з 47797 т.грн у 2007р до 60396 т.грн у 2009р. тим самим зменьшена ліквідність підприємства.Зменьшени зобовязання за розрахунками з оплати праці з 21 т.грн у 2007р. до 17 т.грн у 2009р. Збільшена заборгованість підприємства за усіма видами платежів до бюджету.

Таблиця 2.4 - Аналіз за основними видами витрат, доходів та фінансового результату

| Показники | На31.12. 2007р | На31.12. 2008р | На31.12. 2009р | відхилення | |

| 2008/ 2007 | 2009/ 2008 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Доход (виручка) від реал-ії прод (товарів, робіт, послуг) | 363 982 | 726 873 | 533 176 | 362 891 | -193 697 |

| Податок на додану вартість | -39 769 | -75 593 | -51 753 | -35 824 | 23 840 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 324 213 | 651 280 | 481 423 | 327 067 | -169 857 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | -315812 | -577549 | -474227 | -261737 | 103 322 |

| Валовий: | |||||

| прибуток | 8 401 | 73 731 | 7 196 | 65 330 | -66 535 |

| Інші операційні доходи | 89 019 | 261 917 | 184 670 | 172 898 | -77 247 |

| Адміністративні витрати | -7 210 | -12 776 | -10 444 | -5 566 | 2 332 |

| Витрати на збут | -9 926 | -21 531 | -18 282 | -11 605 | 3 249 |

| Інші операційні витрати | -83 489 | -272 492 | -183 291 | -189 003 | 89 201 |

| Фінансові результати від операційної діяльності: | |||||

| прибуток | 0 | 28 849 | 0 | 28 849 | -28 849 |

| збиток | -3 205 | 0 | -20 151 | 3 205 | -20 151 |

| Інші фінансові доходи | 3 | 4 | 1 | 1 | -3 |

| Інші доходи | 31 451 | 3 846 | 2 054 | -27 605 | -1 792 |

| Фінансові витрати | -13 430 | -18 914 | -10 779 | -5 484 | 8 135 |

| Інші витрати | -44 435 | -8 439 | -1 222 | 35 996 | 7 217 |

| Фінансові рез від звич діял до оподаткування | |||||

| прибуток | 0 | 5 346 | 0 | 5 346 | -5 346 |

| збиток | -29 616 | 0 | -30 097 | 29 616 | -30 097 |

| Податок на прибуток від звичайної діяльності | 0 | 1 167 | 0 | 1 167 | -1 167 |

| Фінансові результати від звичайної діяльності: | |||||

| прибуток | 0 | 4 179 | 0 | 4 179 | -4 179 |

| збиток | -29 616 | 0 | -30 097 | 29 616 | -30 097 |

| Чистий: | |||||

| прибуток | 0 | 4 179 | 0 | 4 179 | -4 179 |

| збиток | -29 616 | 0 | -30 097 | 29 616 | -30 097 |

| Продовження таб. 2.4 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Матеріальні затрати | 325 493 | 546 687 | 481 070 | 221 194 | -65 617 |

| Витрати на оплату праці | 18 155 | 30 707 | 25 235 | 12 552 | -5 472 |

| Відрахування на соціальні заходи | 7 020 | 12 043 | 10 042 | 5 023 | -2 001 |

| Амортизація | 11 747 | 17 903 | 14 472 | 6 156 | -3 431 |

| Інші операційні витрати | 12 310 | 25 409 | 21 170 | 13 099 | -4 239 |

Підприємство має збитки у 2007 = 29616т.грн, а у2007р = 30097 т.грн. Чистий прибуток був тільки у 2008 р. = 4179т.грн.Організація самостійно перераховую до бюджету відображені суми у вигляді податків, зборів, штрафів і інших платежів. На короткострокову і довгострокову платоспроможність підприємства впливає його здатність отримувати прибуток. В зв’язку із цим розглянемо такий аспект діяльності підприємства, - як рентабельність, яка є якісним показником ефективності роботи підприємства.

Організація самостійно перераховую до бюджету відображені суми у вигляді податків, зборів, штрафів і інших платежів. На короткострокову і довгострокову платоспроможність підприємства впливає його здатність отримувати прибуток. В зв’язку із цим розглянемо такий аспект діяльності підприємства, - як рентабельність, яка є якісним показником ефективності роботи підприємства.

Звичайно при розрахунку рентабельності визначають відношення прибутку до таких показників: рівня продажу, активів, власного капіталу. Прибуток – найважливіший показник ефективності роботи підприємства, джерело життєдіяльності. Зростання прибутку створює фінансову основу для самофінансування діяльності підприємства, здійснення розширеного відтворювання і задоволення зростаючих соціальних і матеріальних потреб робочих. За рахунок прибутку викушуються також зобов’язання підприємства перед бюджетом, банками і іншими організаціями.

Таблиця 2.5 - Фінансові коефіцієнти ВАТ «СФЗ»

| Коефіцієнти | 2007 рік | 2008 рік | 2009 рік | Оптимальне значення |

| К-т автономності | 0,05 | 0,33 | 0,22 | 0,7-0,8 =1 |

| К-т фінансування | 20,43 | 1,99 | 3,53 | 0,3-0,4 =0 |

| К-т заборгованності | 0,95 | 0,67 | 0,78 | 0,2-0,3 =0 |

| К-т поточної заб-і | 0,79 | 0,53 | 0,69 | |

| К-т довгост-го фін-я | 0,21 | 0,47 | 0,31 | 0,8-0,9 =1 |

Коефіцієнт автономії Протягом 2007-2009рр. при здійсненні своєї фінансового-господарської діяльності підприємство мало низький рівень цього показника. Це характеризує слабку фінансову стійкість та залежність від депозитних засобів, але і ставить під сумнів ефективність використання поточних рахунків.

К-т фінансування. Значення цього показника більше і вказує на зниження фінансової стійкості підприємства. За даними таблиці значення даного показника вказує на слабку фінансову стійкість підприємства в процесі здійснення фінансово-господарської діяльності.

К-т заборгованості. показує залежність від зовнішніх джерел фінансування < 1. Підприємство має позитивний показник по трьох роках діяльності.

К-т поточної заборгованості. На кожну гривню поточної заборгованості у кінці року підприємства мають 79, 53,69 копійок ліквідних активів.

К-т довгострокового фін-я показує, скільки довгострокових позикових коштів використано для фінансування активів підприємства з власними коштами. Чим менше позикових коштів залучає підприємство для здійснення своєї статутної діяльності, тим сильніший його фінансовий стан. Отже можна зробити висновок, що в нашому випадку спостерігається незначне збільшення даного показника але і незначне збільшення показника може призвести в подальшому до фінансової нестабільності підприємства.

Похожие работы

... є трудовий колектив за соціальними показниками (стать, вік, професія й кваліфікація, національність, утворення й ін.). Ланка керування - самостійна частина організаційної структури на певному рівні, що складається з апарата керування й виробничих підрозділів. Структурний підрозділ - самостійна частина ланки керування (відділ, служба, ділянка), що виконує певні завдання керування на основі ...

... підприємства ТОВ «Українське товариство глухих». Висновки до розділу 1 У першому розділі розглянуто теоретичні основи оцінки використання персоналу на промисловому підприємстві. Досліджено основні терміни стосовно аналізу використання персоналу, а також специфіка оцінки потреби підприємства у персоналі. Досліджено, що при встановленні чисельності персоналу керуються типовими штатними ...

... , які дозволять в майбутньому успішно здійснювати управлінську діяльність. 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ОРГАНІЗАЦІЇ Таблиця 1 Загальна характеристика малого підприємства по технічному обслуговуванню та ремонту автомобілів. Параметр, який характеризується Зміст та особливості Основні відмінності Законодавча база заснування ...

... та зборів Контроль за справлянням місцевих податків і зборів покладено на Управління ресурсних та неподаткових платежів, місцевих податків і зборів. Це Управління є одним із структурних підрозділів Державної податкової інспекції у Святошинському районі міста Києва. Він підпорядкований безпосередньо начальнику Державної податкової інспекції у Святошинському районі міста Києва. Управління у ...

0 комментариев