Навигация

Классификация расходов по различным признакам

46900

знаков

5

таблиц

0

изображений

1.2 Классификация расходов по различным признакам

Управление расходами – это целый набор методик, процессов и конкретных процедур по управлению ресурсами организации. Данную тему можно рассматривать с нескольких позиций, с точки зрения традиционной экономической теории, с точки зрения бухгалтерского учета, с точки зрения менеджмента. Конечно, для осуществления эффективного управления расходами необходим комплексный подход к этому вопросу. Однако, как показывает практика, синтез знаний лучше осуществлять исходя из конкретных практических условий, задачей и целей организации. Построение же теоретических основ требует определенного разграничения в подходах. Это легко объяснить, например, делением расходов на экономические и бухгалтерские.

Под бухгалтерскими понимают фактические расходы факторов производства, приобретенных по рыночным ценам. Под экономическими понимают «расходы упущенных возможностей», то есть сумму денег, которую можно получить при наиболее выгодном из всех возможных альтернативных вариантов использования ресурсов.

Исходя из этого можно сделать вывод о том, что с бухгалтерской точки зрения необходимо минимизировать фактические расходы, а экономический подход будет требовать поиска наиболее выгодного распределения ресурсов. И невозможно с полной уверенностью определить наиболее правильный вариант решения задачи, так как оба варианта являются рациональными.

Традиционно принято рассматривать процесс управления расходами с их определения и классификации. Ниже приведены наиболее распространенные определения расходов.[3]

Расходы предприятия – это расходы, которые несет предприятие в процессе осуществления своей хозяйственной деятельности.

Расходы – это ресурсы, потребляемые в ходе деятельности предприятия.

Многие экономисты приравнивают расходы к издержкам.

Издержки производства – затраты труда и капитала на производство товара.

С их точки зрения расходы – это ресурсы, потребляемые в ходе деятельности предприятия. Их подразделяют, в первую очередь, на постоянные и переменные.

Постоянные расходы – расходы, имеющие место вне зависимости от объема производства (расходы на содержание зданий, административного аппарата).

Переменные расходы – расходы, непосредственно связанные с объемом производства, изменяющиеся в зависимости от объема (расходы на сырье, полуфабрикаты, оплату труда).

Такое деление расходов можно рассматривать исходя из того, что объем постоянных расходов в краткосрочном периоде будет постоянным, а переменные расходы могут изменяться, то есть именно эти расходы будут важны, так как ими можно оперативно управлять. Однако в экономической литературе обоснование такой классификации исходит прежде всего из влияния этих расходов на объем производства. Причем переменные расходы являются постоянными на единицу продукции, а постоянные на весь объем продукции – переменными на единицу продукции. Но поведение переменных, так же, как постоянных расходов, с изменением объема производства, не так однозначно, как может показаться. Например, расходы на основные материалы при одном объеме закупки будут приобретены по одной цене, а при другом, более высоком объеме закупки, возможно более низкой, так как будет действовать система скидок. И с этой точки зрения не расходы будут влиять на объем производства, а объем производства на предприятии может служить одним из методов управления расходами.

Деление расходов на постоянные и переменные, а также выделение общих, средних и предельных расходов не позволяет осуществить необходимый для предприятия анализ себестоимости продукции. Именно в этом вопросе возникает необходимость применения бухгалтерского подхода.

С точки зрения анализа себестоимости продукции важна классификация расходов по экономическим элементам и статьям калькуляции.

Расходы операционной деятельности группируются по следующим экономическим показателям: материальные расходы; расходы на оплату труда; отчисления на социальные мероприятия; амортизация; прочие операционные расходы.

Группировка расходов, связанная с производством продукции, осуществляется по следующим статьям калькуляции:

- сырье и материалы;

- покупные полуфабрикаты и комплектующие изделия, работы и услуги производственного характера сторонних предприятий и организаций;

- топливо и энергия на технологические цели;

- возвратные отходы (вычитаются);

- основная заработная плата;

- дополнительная заработная плата;

- отчисления на социальное страхование;

- расходы на содержание и эксплуатацию оборудования;

- общепроизводственные расходы;

- потери от брака;

- другие производственные расходы;

- сопутствующая продукция (вычитается).

Группировка расходов по калькуляционным статьям расходов отражает их состав в зависимости от направления расходов, и места их возникновения.

С точки зрения менеджмента процесс управления расходами будет опираться на построение такой организационной структуры, при которой будут исключены «лишние» расходы. Такую структуру можно сравнить с часовым механизмом, где нет лишних деталей, и каждая выполняет свою функцию. В настоящее время в рамках определенных экономических концепций существенно расширено понятие расходов. Новая институциональная теория выдвигает на первый план трансакционные расходы. В соответствии с одной из их классификаций выделяют:

- расходы поиска информации – расходы времени и ресурсов на получение и обработку информации о ценах, об интересующих товарах и услугах, об имеющихся поставщиках и потребителях;

- расходы ведения переговоров;

- расходы измерения количества и качества вступающих в обмен товаров и услуг – расходы на замеры, измерительную технику, потери от остающихся ошибок и неточностей;

- расходы по спецификации и защите прав собственности – расходы на содержание судов, арбитража, органов государственного управления, а также затраты времени и ресурсов, необходимые для восстановления нарушенных прав;

- расходы оппортунистического поведения.

По сути дела формируется новый подход к рассмотрению экономики в целом. Но единой теории в этом направлении не сформировано, что открывает обширные возможности для новых научных исследований.

Таким образом, можно сделать вывод, что расходы, являясь важнейшим объектом управленческого процесса организации, требуют всестороннего изучения. Одним из аспектов исследования является их классификация, то есть разделение на группы по определенному признаку. Зная виды расходов, организации легче их планировать и расходовать.

Глава 2. Анализ расходов на конкретном предприятии

Похожие работы

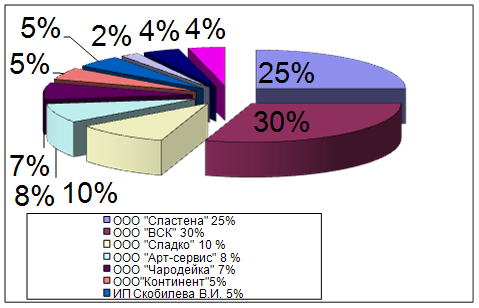

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... фонды, чистая прибыль и другие. Главное, чтобы предприятие разумно распоряжалось этими источниками и направляло их в нужное русло. 3 РАСЧЕТ РАСХОДОВ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ Объектом расчетов является ООО «Русь». Предприятие «Русь» зарегистрировано администрацией Кетовского района Курганской области 23 апреля 1987г. Формой организации бизнеса предприятия является ...

... и других видов интеллектуальной собственности, поступления и расходы, связанные с участием в уставных капиталах других организаций, прибыль или убыток от участия в совместной деятельности. Учет доходов и расходов от продажи активов (за исключением готовой продукции и товаров). При выбытии амортизируемого имущества вследствие продажи, списания в связи с окончанием срока полезного использования и ...

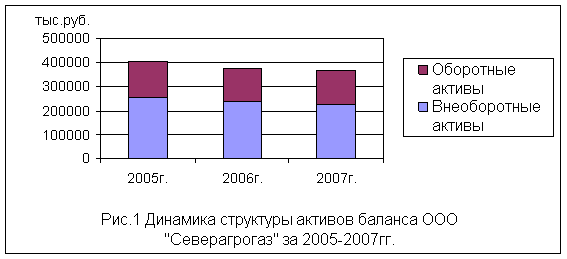

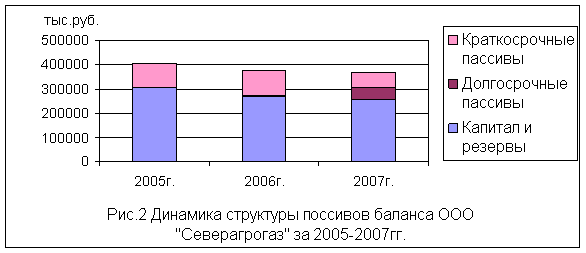

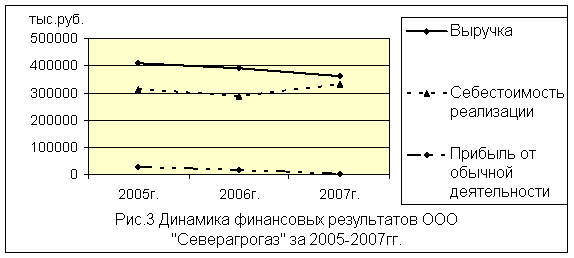

... ООО «Северагрогаз». Предметом исследования является процесс управления расходами предприятия ООО «Северагрогаз». Цель исследования: заключается в разработке мероприятий направленных на эффективность и совершенствование управления расходами на предприятии ООО «Северагрогаз». В соответствии с основной целью были поставлены следующие задачи: 6. Изучить литературу по проблеме исследования; 7. ...

0 комментариев