Навигация

Материально-техническая база торгового предприятия как основа развития торговли в современных условиях

36288

знаков

6

таблиц

7

изображений

Федеральное агентство по образованию

Государственное образовательное учреждение высшего

Профессионального образования

«Красноярский государственный торгово-экономический институт»

(ГОУ ВПО КГТЭИ)

Отделение среднего профессионального образования

Курсовая работа

по дисциплине «экономика» по теме: «Материально-техническая база торгового предприятия как основа развития торговли в современных условиях»

Выполнила: Проверил:

Студентка гр. Б-08-1д Е.П. Шевцова

Федотова Екатерина

Оценка:__________

Подпись:___________

Красноярск 2009

Содержание:

Введение

I Понятие основных фондов и основных средств

II Классификация основных средств

III Показатели оценки состояния основных фондов

IV Показатели эффективности использования основных средств

V Амортизация, воспроизводство основных средств

Заключение

Практическая часть

Введение:

Проблема "подъема реального сектора экономики" сегодня у всех на устах. К счастью, проходит то время, когда только и слышны были со всех сторон роптания о том, как все плохо; мысль экономистов облекается в конструктивную форму - они задумались о том, как сделать лучше.

Иерархически нижайшим, но важнейшим элементом экономики является предприятие. Состояние большинства отечественных предприятий плачевно, и причин тому великое множество.

Курсовая работа рассматривает один из важнейших факторов успешного функционирования предприятия - его материально-техническую базу. Для российской экономики этот фактор имеет особое значение. Дело в том, что одной из причин кризиса советской экономики стало ее техническое и технологическое отставание в сравнении с мировыми лидерами. Россия имеет огромный потенциал производственных мощностей, необходимо лишь их обновление как начальный толчок для экономического роста России.

Итак, цель работы - рассмотреть понятие материально-технической базы предприятия

Материально-техническая база торгового предприятия— повлеченные в процесс производства, реализации и организации потребления средства и орудия труда - здания, сооружения, оборудование, транспорт и т. д.

Она включает основные производственные фонды, принадлежащие торговым предприятиям, а также арендуемые. На долю зданий и сооружении приходится 2/3 общего объема основных, производственных фондов торгового предприятия..

В среднем примерно 55 % общего объема основных фондов обеспечивают процесс производства, 35 % - потребление и 10 % - реализацию.

Специфической особенностью материально-технической базы торгового предприятия является высокий удельный вес привлеченных основных фондов..

Материально-техническая база.

![]()

![]() Ресурсный потенциал.

Ресурсный потенциал.

Материальные Нематериальные Трудовые Финансовые

Ресурсы ресурсы ресурсы ресурсы

Основные Материальная

средства часть оборотных

средств

I Понятие основных фондов и основных средств

Имея ясное представление о каждом элементе основных фондов в производственном процессе, о их физическом и моральном износе,о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Основные фонды торгового предприятия представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и находящихся в натуральной форме в течении многих кругооборотов, это средства труда, срок полезного использования которых свыше 1 года.

Несмотря на то, что непроизводственные основные фонды не оказывают какого - либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что в конечном счете сказывается на результате деятельности предприятия.

II Классификация основных средств

Существует несколько классификаций основных фондов.

В зависимости от характера участие основных фондов в сфере материального производства они подразделяются на:

- производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт,пополняются они за счет капитальных вложений,

- непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Согласно существующей классификации основные фонды промышленности по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды:

- здания,

- сооружения,

- передаточные устройства,

- машины и оборудование,в том числе:

- силовые

- рабочие

- измерительные и регулирующие предметы

- вычислительная техника

- прочие

- транспортные средства,

- инструменты,

- производственный инвентарь и принадлежности,

- прочие основные фонды( рабочий скот, многолетние насаждения).

Каждая группа состоит из множества разнообразных средств труда .В группе здания выделяют три подгруппы: производственные здания, непроизводственные здания и жилье. Сооружения делятся на подземные, нефтяные и газовые скважины, горные выработки. К передаточным устройствам относят трубопроводы и водопроводы. Силовые машины это турбины, электродвигатели. Рабочие машины и оборудование подразделяются в зависимости от отраслей использования Инструменты и инвентарь учитываются в составе основных фондов только в том случае, если они служат больше одного года и стоят больше 1 млн. руб.( если меньше - то это уже малоценные и быстроизнашивающиеся предметы и включаются в состав оборотных фондов).

Здание и сооружения производственного назначения, передаточные устройства, машины и оборудование, транспортные средства формируют основные фонды производственного назначения.

Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую( производственную) структуру основных фондов. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на: активные(обслуживают решающие участки производства и характеризуют производственные возможности предприятия) и пассивные(здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов).

В основном, масса производственных основных фондов в торговле сосредоточена в активной части.

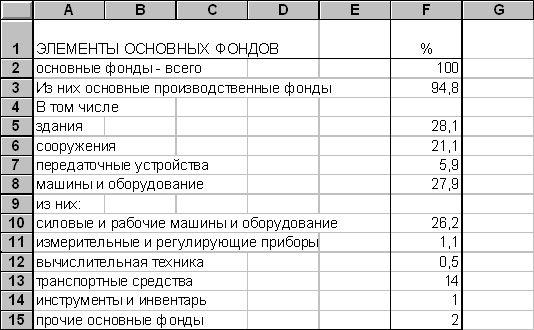

Видовая структура основных фондов различна в торговых отрослях. Например, доля зданий в общей стоимости основных фондов наиболее велика в пищевой промышленности (44%), сооружений - в топливной промышленности(17%), передаточных устройств - в электроэнергетике (32%), машин и оборудования - на предприятиях машиностроительного комплекса (45% и свыше ).

О видовой структуре основных фондов предприятия торговли России можно судить по следующим данным:

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна в связи с теми же причинами

III Показатели оценки состояния основных фондов

Оценка основных фондов предприятия торговли осуществляется двумя показателями:

1. Натуральный - техническое состояние, размер и количество торговых предприятий, их мощности (1. количество предприятий торговли и их площади; 2. емкость складских помещений и хранилищ; 3. количество посадочных мест в предприятиях общего питания; 4. общее число единиц оборудования.)

Похожие работы

... 869,4 Доходы = товарооборот * уровень доходов / 100 Доходы по хлебу и хлебобулочным изделиям: 880 * 10 % / 100 = 88 т.р. Издержки обращения, сущность, значение, планирование В процессе хозяйственной деятельности торгового предприятия возникают различные расходы и затраты. В соответствии с Налоговым Кодексом затраты – это израсходованные денежные ресурсы на осуществление каких – либо ...

... , но и оптовой торговлей, выступать посредником в торговых сделках, открыть свое производство. 3. Развитие прогрессивных форм и методов розничной торговли 3.1. Розничная торговля, осуществляемая через магазины Розничная торговля, осуществляемая через магазины - деятельность, связанная с использование традиционных магазинов. Универмаги. Универмагами называются торговые предприятия, ...

... планируемые показатели были более точными, используют следующие основные методы прогнозирования товарооборота: экономико-математические, экономико-статистические, нормативные и др., и некоторые из них я рассмотрю в следующей главе. 1.3. Требования к планированию товарооборота Переход торговых предприятий к рыночным условиям хозяйствования значительно сместил акценты в сфере планирования. ...

... -360 98,5 84,5 Всего по сельско-хозяйственному производству 38131 39052 33961 34427 +4170 +4625 112,3 113,4 Глава 3. Экономическая эффективность инвестиций в материально–техническую базу молочного скотоводства 3.1 Современное состояние материально-технической базы молочного скотоводства в ФГУП «Племенной завод «Рассвет» В ФГУП «Племенной завод «Рассвет» имеется 6 ферм для ...

0 комментариев