Финансовый результат, полученный от реализации продукции, товаров, работ, услуг (доходы по обычным видам деятельности);

Регистры синтетического и аналитического учета: главная книга, журнал-ордер № 11, ведомость № 16

Покупатель оплачивает полную стоимость товаров, если оплата совершается в период с одиннадцатого по тридцатый день кредитного периода

Навигация

Покупатель оплачивает полную стоимость товаров, если оплата совершается в период с одиннадцатого по тридцатый день кредитного периода

Финансовое состояние предприятия ООО "Ремприбор"

116819

знаков

19

таблиц

16

изображений

2. Покупатель оплачивает полную стоимость товаров, если оплата совершается в период с одиннадцатого по тридцатый день кредитного периода.

3. В случае неуплаты в течение месяца покупатель будет вынужден дополнительно оплатить штраф, величина которого может варьироваться в зависимости от момента оплаты.

Эффективные меры по управлению дебиторской задолженностью позволят ООО «Ремприбор» ускорить оборачиваемость дебиторской задолженности до 10 дней. После реализации всех предложенных мероприятий продолжительность оборота дебиторской задолженности сократится на 10 дней, и период оборота составит 140.3 дней. Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости капитала определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

±Э = (Обф : Д) х ΔПоб (3.1)

где Обф – Выручка от продаж (фактический оборот за год);

Поб – период оборачиваемости;

Д – дни периода.

Проведем расчет экономического эффекта в результате ускорения оборачиваемости дебиторской задолженности ООО «Ремприбор» :

Э = (487351: 365) х (- 10) = - 13352 тыс.руб.

Как показывают расчеты, в связи с ускорением оборачиваемости дебиторской задолженности ООО «Ремприбор» на 10 дней в результате предложенных ранее мероприятий произойдет относительное высвобождение средств из оборота предприятия на сумму 13352 тыс.руб. Высвобожденные средства целесообразно размещать с целью извлечения дополнительной прибыли, например, использовать депозитные вклады. Исходя из депозитной ставки в 12 %, ООО «Ремприбор» получило бы в результате высвобождения средств чистой прибыли на сумму 1602 тыс.руб. ООО «Ремприбор» необходимо проведение широкой рекламной компании своих услуг. По оценкам экспертов, после рекламы на телевидении и в средствах массовой информации в среднем объем продаж услуг увеличивается на 5 %. Следовательно, дополнительная выручка ООО «Ремприбор» составит 24368 тыс.руб.:

487351 тыс.руб. х 5 % = 24368 тыс.руб.

Рассчитаем стоимость рекламы. В течение года планируется реклама предприятия на телевидении рядом с художественными фильмами и новостными программами ежедневно по пять повторов:

- изготовление видеоальбома с компьютерной графикой – 200000 руб.

- прокат: 20 сек. х. 150 руб. 5 повторов х 365 дней = 5475000 руб.

Итого: 5675000 руб.

Таким образом, от проведения данного мероприятия ООО «Ремприбор» получит дополнительно 2044061 тыс.руб. выручки от продаж (24368 тыс.руб. – 5675 тыс.руб.), а при уровне рентабельности продаж 2008 года 60.053 % - прибыли от продаж на сумму 11226 тыс.руб. В заключение необходимо рассчитать резервы повышения прибыли и роста рентабельности ООО «Ремприбор» от реализации вышеуказанных мероприятий. Выручка от продаж с учетом изменения ценовой политики на основные и дополнительные услуги, расширения рынка услуг за счет рекламной компании по прогнозу составит:

((487351 тыс. руб. х 105 %) +5795 тыс.руб.+153003 тыс. руб. = 670517 тыс.руб.

За счет ускорения расчетов с дебиторами выручка ООО «Ремприбор» от продажи услуг увеличится на 13352 тыс.руб. Таким образом, выручка от продажи услуг в 2009 году по прогнозу составит 683869 тыс.руб. (670517 тыс.руб. + 13352 тыс.руб.) Рассчитаем себестоимость услуг с учетом фактического уровня себестоимости в 2009 году 31.155 %:

670517 тыс.руб. х 31.155 % = 208900 тыс.руб.

Коммерческие расходы увеличатся на 5675 тыс.руб. (реклама услуг ООО «Ремприбор» на телевидении). Прочие расходы ООО «Ремприбор» увеличатся за счет получения прибыли от осуществления краткосрочных финансовых вложений в сумме 1602 тыс. руб. В случае укрепления платежной дисциплины ООО «Ремприбор» сумет избежать уплаты штрафных санкций за нарушение договорных обязательств (пени за просроченный платеж) в сумме 1826 тыс. руб. Кроме того, предприятие не допустит просроченной дебиторской задолженности, нереальной для взыскания в сумме 2203 тыс. руб. Таким образом, прочие расходы ООО «Ремприбор» сократятся на 4029 тыс. руб.

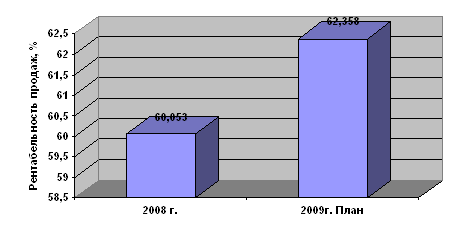

Все произведенные расчеты обобщены в таблице 18 и на рис. 17. Таким образом, для повышения рентабельности ООО «Ремприбор» можно порекомендовать такие направления совершенствования финансово – хозяйственной деятельности, как поиск новых рынков сбыта своих услуг; тщательное отслеживание возврата дебиторской задолженности, использование судебных процедур для ее возврата. В случае невозможности взыскать задолженность даже на основании судебного решения предприятие все же получает возможность отнести сумму непогашенной задолженности на уменьшение налогооблагаемой прибыли, что позволит хотя бы уменьшить платежи в бюджет.

Таблица 18. Прибыль и рентабельность ООО «Ремприбор» тыс.руб.

| Показатели | 2008 год | Прогноз на 2009 год | Абсолютное отклонение, +/- | Темп роста, % |

| Выручка от продаж услуг | 487351 | 683869 | +196518 | 140.3 |

| Себестоимость услуг | 151834 | 208900 | +57066 | 137.6 |

| Валовая прибыль | 335517 | 474969 | +139452 | 141.6 |

| Коммерческие расходы | 20250 | 25925 | +5675 | 128.0 |

| Управленческие расходы | 22599 | 22599 | - | 100 |

| Прибыль от продаж | 292668 | 426445 | +133777 | 145.7 |

| Проценты к получению | 2 | 2 | - | 100 |

| Проценты к уплате | 305 | 305 | - | 100 |

| Прочие доходы | 944 | 2238 | +1602 | 100 |

| Прочие расходы | 7490 | 3461 | -4029 | 100 |

| Прибыль до налогообложения | 285819 | 424919 | +133777 | 146.8 |

| Налог на прибыль | 35323 | 101981 | +66273 | 287.6 |

| Чистая прибыль | 250496 | 322938 | +71225 | 128.4 |

| Рентабельность продаж | 60.053 | 62.358 | +2.305 | 103.8 |

| Рентабельность организации | 51.479 | 47.222 | -4.257 | 91.7 |

Рис. 17 Рентабельность продаж ООО «Ремприбор»

В результате реализации предложенных мероприятий был составлен прогноз финансовых результатов деятельности ООО «Ремприбор» и его рентабельности. В результате выяснилось, что предприятие получит дополнительно 196518 тыс. руб. выручки от продаж. При плановом уровне рентабельности продаж 62.358 % прибыль от продаж составит 426445 тыс.руб., что больше прошлогоднего уровня на 133777 тыс.руб., или на 45.7 %. Чистая прибыль ООО «Ремприбор» по прогнозу увеличится на 71225 тыс. руб. (на 28.4 %) и составит 322938 тыс. руб. Рентабельность организации по прогнозу снизится по причине увеличения платежей по налогу на прибыль (прошлые годы ООО «Ремприбор» уменьшало налогооблагаемую прибыль на суммы убытков прошлых лет).

Заключение

В настоящей дипломной работе достигнута поставленная цель и решены все необходимые задачи. По итогам изучения методики анализа финансовых результатов необходимо сделать ряд выводов и обобщений. В теоретической части дипломной работы выяснилось, что прибыль является показателем экономической эффективности производства и характеризует разницу между выручкой и затратами за определенный период времени. В ходе анализа внешние и внутренние пользователи изучают динамику и причины изменения таких показателей, как валовая прибыль, прибыль от продаж, чистая прибыль, рентабельность продаж и организации в целом, рентабельность собственного и заемного, основного и оборотного капитала. Основными источниками информации для анализа являются Бухгалтерский баланс и Отчет о прибылях и убытках. Практическая часть данной работы была посвящена изучению прибыли и рентабельности ООО «Ремприбор» и поиску путей и резервов их повышения. В ходе анализа выяснилось, что большую часть прибыли ООО «Ремприбор» до налогообложения составляет прибыль от продаж. Прибыль ООО «Ремприбор» от продаж имеет устойчивую тенденцию к росту. Так, прибыль от продаж в 2008 году по сравнению с 2006 годом увеличилась на 268161 тыс.руб., или почти в 11 раз., а по сравнению с прошлым годом - на 271769, или в 14 раз. При этом уровень себестоимости продажи услуг ООО «Ремприбор» имеет тенденцию к снижению. В 2008 году данный показатель составил 31.155 %, что ниже прошлогоднего уровня (78.088 %) и аналогичного показателя 2006 года (51.021 %) В ходе факторного анализа выяснилось, что наибольшее влияние на увеличение прибыли от продажи услуг в 2008 году по сравнению с прошлым годом оказало снижение их себестоимости. Общее увеличение за счет этого фактора составило 85.3 %. Увеличение выручки способствовало росту прибыли от продаж на 11.6 %. На долю сокращения управленческих расходов приходится 7.8 % в общем объеме увеличения прибыли ООО «Ремприбор» от розничной продажи услуг. Негативно на прибыль от продаж повлияло только увеличение коммерческих расходов. За счет этого фактора прибыль от продаж снизилась на 4.7 %. К увеличению чистой прибыли ООО «Ремприбор» в 2008 году по сравнению с прошлым годом на 231707 тыс.руб. в первую очередь привело увеличение выручки от продажи продукции. За счет этого фактора чистая прибыль увеличилась на 272365 тыс.руб. Снижение себестоимости услуг позволило увеличить чистую прибыль на 16045 тыс.руб. Снижение процентов к уплате увеличило чистую прибыль на 1251 тыс.руб. За счет увеличения прочих операционных доходов чистая прибыль возросла на 516 тыс.руб., рост внереализационных доходов увеличил чистую прибыль на 224 тыс.руб., а чрезвычайные доходы – на 23 тыс.руб. Все остальные факторы привели к снижению чистой прибыли ООО «Ремприбор» . Наиболее существенное влияние при этом оказало увеличение платежей налога на прибыль. За счет этого фактора чистая прибыль ООО «Ремприбор» снизилась на 32795 тыс. руб. Увеличение коммерческих расходов привело к снижению чистой прибыли на 16849 тыс. руб., увеличение управленческих расходов – на 3400 тыс. руб. По итогам анализа рентабельности производственной деятельности ООО «Ремприбор» был сделан вывод как о росте рентабельности продаж, так и о росте общей рентабельности данной организации. В ходе факторного анализа выяснилось, что основной причиной роста показателей было снижение себестоимости услуг и увеличение выручки от продаж. При этом отрицательно на показатели повлияло увеличение управленческих и коммерческих расходов. На общую рентабельность организации кроме перечисленных факторов отрицательно повлиял рост прочих расходов. Проведенные в работе расчеты свидетельствуют об эффективном использовании капитала в условиях ООО «Ремприбор» , что оценивается положительно. 0.065 руб. чистой прибыли. В 2007 году исследуемый показатель снизился до 0.060 руб. чистой прибыли на 1 руб. капитала, а в 2008 году – резко возрос до 0.44 руб. В работе был проведен анализ финансово-хозяйственной деятельности ООО «Ремприбор» , в ходе которого выяснилось, что рост рентабельности данного предприятия происходит одновременно с ухудшением финансового состояния, снижением платежеспособности и ликвидности. Это свидетельствует о низком качестве прибыли исследуемого предприятия и оценивается отрицательно.

Как выяснилось в работе, для ООО «Ремприбор» в настоящее время очень актуальна проблема расчетов с заказчиками. В 2008 году заказчики оплачивали оказанные услуги только через 150.3 дня. По этой причине предприятие допускает большие задержки в расчетах со своими кредиторами, что в итоге и приводит к выплате пеней и неустоек за нарушение сроков расчетов. Расходы, связанные с уплатой штрафов, пеней и неустоек за нарушение условий хозяйственных договоров в 2008 году составили 1826 тыс. руб., или 24.4 % прочих расходов предприятия. По причине плохой платежной дисциплины допускаются случаи возникновения дебиторской задолженности, нереальной к взысканию. Очень велика сумма дебиторской задолженности ООО «Ремприбор» , по которой истек срок исковой давности (2203 тыс. руб., или 29.4 % всех прочих расходов). Следовательно, ООО «Ремприбор» необходимо укреплять платежную дисциплину и своевременно рассчитываться со своими поставщиками и подрядчиками, бюджетом и внебюджетными фондами. Для увеличения прибыли от продаж и повышения рентабельности ООО «Ремприбор» были рекомендованы такие направления совершенствования финансово – хозяйственной деятельности, как проведение рекламной компании на телевидении и тщательное отслеживание возврата дебиторской задолженности, использование судебных процедур для ее возврата. В случае невозможности взыскать задолженность даже на основании судебного решения предприятие все же получает возможность отнести сумму непогашенной задолженности на уменьшение налогооблагаемой прибыли, что позволит хотя бы уменьшить платежи в бюджет. В результате реализации всех предложенных мероприятий был составлен прогноз финансовых результатов и рентабельности ООО «Ремприбор» , в результате которого выяснилось, что предприятие получит дополнительно 196518 тыс. руб. выручки от продаж. При плановом уровне рентабельности 62.358 % прибыль от продаж составит 426445 тыс.руб., что больше прошлогоднего уровня на 133777 тыс.руб., или на 45.7 %.

Список использованной литературы

1. Положение по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденное приказом Минфина России от 6 мая 1999 г. N 32н.

2. Положение по бухгалтерскому учету "Расходы организации" (ПБУ 10/99), утвержденное приказом Минфина России от 6.05.99 г. N 33н.

3. Абдуллаев Н., Зайнетдинов Ф. Формирование системы анализа финансового состояния предприятия // Финансовая газета. – 200. - № 32. – С. 15-18

4. Бабух А.А. Оцениваем бизнес компании // Главбух. – 2006. - № 6. – С. 18-20

5. Быкадоров В.Л., Алексеев П.Д. Финансово – экономическое состояние предприятия: Практическое пособие – М.: Изд-во «ПРИОР», 1999. – 96 с.

6. Давыдова Н. Форма номер два. Чтобы доходы не привели к убыткам // Двойная запись. - 2007. - № 2. – С. 16-17

7. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Практикум. — М.: Издательство «Дело и Сервис», 2006. — 144 с.

8. Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет», 1998. – 320 с.

9. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА – М, 2000. – 208 с.

10. Донцова Л.В., Никифорова Н.А. Формирование и оценка показателей промежуточной (квартальной) и годовой отчетности. – М.: Изд-во «Дело и Сервис», 2000. – 272 с.

11. Киперман Г. Оценка финансовой устойчивости коммерческой организации // Финансовая газета. – 2007. - № 7. – С. 6

12. Ковалев В.В., Патров В.В. Как читать баланс. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2002. – 520 с.

13. Липчиу Н.В., Шевченко Ю.С. Проблемы формирования конечных финансовых результатов деятельности организаций // Экономический анализ. Теория и практика. – 2007. - № 7. – С. 25-28

14. Литвинов Н. О чем поведает баланс. Финансовый анализ годовой отчетности // Двойная запись. - 2007. - № 3. – С. 18-22

15. Макарьева В.И. О рентабельности и путях ее повышения // Налоговый вестник. – 2006. - № 7. - С. 19-21

16. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ – М.: ПРИОР, 1997. – 160 с.

17. Матанцева О.Ю., Матанцева И.В. Финансовая устойчивость организации и оценка ее стоимости // Аудиторские ведомости. – 2006. - № 9. – С. 15-17

18. Николаев И. Маржинальный анализ рентабельности // Консультант. - 2008. - № 5. – С. 22-24

19. Панькина О. Ищем порог рентабельности с помощью двух уравнений // Двойная запись.- 2007. - № 2. – С. 22-26

20. Парушина Н.В. Анализ собственного и привлеченного капитала в бухгалтерской отчетности // Бухгалтерский учет. – 2002. - № 3. – С. 15-18

21. Пласкова Н., Тойкер Д Бухгалтерская отчетность как информационная база финансового анализа //Финансовая газета. Региональный выпуск.- 2002. - № 35. С. 5.

22. Пятов М.Л. Анализ финансовой устойчивости организации // БУХ.1С. – 2007. - № 1. – С. 16-18

23. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – 3-е изд., испр. – М.: ИНФРА-М, 2008г.- 320 с.

24. Самойленко О.Б. Практика анализа финансово-хозяйственной деятельности по итогам года // Налоговый учет для бухгалтера. – 2007. - № 1. – С. 12-15

25. Семенова О.П. Как оценить финансовое состояние организации и угрозу банкротства // Налоговый вестник. - 2003. - № 4. – С. 16-19

26. Семенов М.В. Анализируем финансовый результат и налогооблагаемую прибыль // Предприятия общественного питания: бухгалтерский учет и налогообложение. – 2007. - № 7. – С. 15-18

27. Смирнова Н. Как найти лишние издержки // Консультант. - 2008. - № 3. – С. 22-25

28. Станиславчик Е. Анализ оборотных активов // Финансовая газета. – 2006. - № 34. – С. 28-30

29. Станиславчик Е. Финансовая устойчивость и финансовый леверидж// Финансовая газета. – 2006. - № 28. – С. 5

30. Танашева О.Г., Урванцева А.В. Мониторинг в системе управления расчетами с дебиторами // Аудиторские ведомости. - 2007. - № 12. - С. 23-25

31. Чурилов С.В. Анализ собственного оборотного капитала // Бухгалтерский учет. – 2000. - № 11. – С. 32-33.

32. Шуляк П.Н. Финансы предприятия: Учебник. – 2-е изд. – М.- Издательский дом «Дашков и К». - 2000. – 752 с.

33. Щербакова Н.Ф. Финансовая устойчивость и диагностика возможного банкротства организации // Аудиторские ведомости. – 2002. - № 10. С. 13-19

[1] Семенов М.В. Анализируем финансовый результат и налогооблагаемую прибыль // Предприятия общественного питания: бухгалтерский учет и налогообложение. – 2007. - № 7. – С. 15-18

[2] Киперман Г. Оценка финансовой устойчивости коммерческой организации // Финансовая газета № 7, 2007.

[3] Киперман Г. Оценка финансовой устойчивости коммерческой организации // Финансовая газета. – 2007. - № 7. – С. 6

[4] Шуляк П.Н. Финансы предприятия: Учебник. – 2-е изд. – М.- Излдательский дом «Дашков и К», 2000. – 752 с.

[5] Самойленко О.Б. Практика анализа финансово-хозяйственной деятельности по итогам года // Налоговый учет для бухгалтера. – 2007. - № 1. – С. 12-15

[6] Шуляк П.Н. Финансы предприятия: Учебник. – 2-е изд. – М.- Излдательский дом «Дашков и К», 2000. с. 516

[7] Шуляк П.Н. Финансы предприятия: Учебник. – 2-е изд. – М.- Излдательский дом «Дашков и К», 2000. с. 516

[8] Шуляк П.Н. Финансы предприятия: Учебник. – 2-е изд. – М.- Излдательский дом «Дашков и К», 2000. с.518

[9] Станиславчик Е. Финансовая устойчивость и финансовый леверидж// Финансовая газета. – 2006. - № 28. – С. 5

[10] Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – 3-е изд., испр. – М.: ИНФРА-М, 2008г. с. 312.

[11] Шуляк П.Н. Финансы предприятия: Учебник. – 2-е изд. – М.- Издательский дом «Дашков и К». - 2000. С. 54.

[12] Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – 3-е изд., испр. – М.: ИНФРА-М, 2008. с. 37.

[13] Савицкая Г.В. Анализ хозяйственной деятельности предприятия.4-е перераб. и доп. – Минск: ООО «Новое Знание»,2003. с. 602.

[14] Давыдова Н. Форма номер два. Чтобы доходы не привели к убыткам // Двойная запись, 2007. - № 2

[15] Щербакова Н.Ф. Финансовая устойчивость и диагностика возможного банкротства организации // Аудиторские ведомости. – 2002. - № 10. С. 13-19

[16] Богатырева Е.И. Отражение финансовых результатов в отчетности // Бухгалтерский учет. 2003, № 3

[17] Давыдова Н. Форма номер два. Чтобы доходы не привели к убыткам // Двойная запись, 2007. - № 2

0 комментариев