Загальні положення про корпоративні права

Виникнення та припинення корпоративних прав

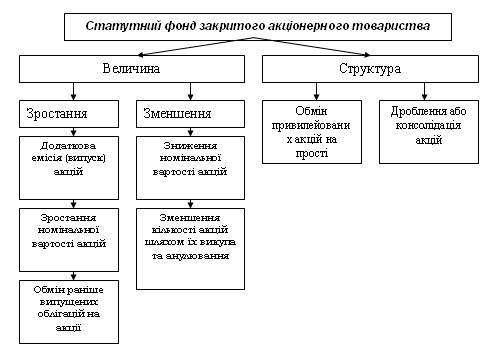

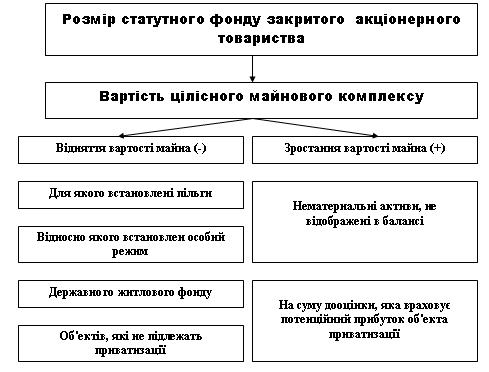

Види акцій та механізм їх функціонування

Фактори, що впливають на курс акцій

Оцінка впливу мікроекономічних факторів на формування ринкової вартості акцій

Методика розрахунку курсу акцій

Рекомендації щодо вдосконалення корпоративного управління

Акціонери повинні мати можливість вносити пропозиції до порідку денного річних загальних зборів

Практична частина

Навигация

Загальні положення про корпоративні права

Корпоративні права підприємства, їх номінальна й ринкова вартість, фактори, що впливають на ринковий курс акцій

131101

знак

20

таблиц

0

изображений

1. Загальні положення про корпоративні права

1.1 Визначення та зміст корпоративних прав

Термін «корпоративні права» уперше з'явився у вітчизняному правовому полі ще за часів існування СРСР, але містився він лише в деяких міжнародних угодах з питань уникнення подвійного оподаткування і фактично не привертав уваги науковців за відсутністю практики застосування відповідних норм (транскордонні володіння корпоративними правами не були поширені в епоху радянського ладу). Прийняття в 1991 році низки основоположних законів — «Про підприємництво», «Про підприємства в Україні», «Про господарські товариства» заклало правове підґрунтя для функціонування нових типів господарських організацій, серед яких значне місце посіли організації корпоративного типу. Із появою таких організації в науково-практичній літературі, а потім і в законодавстві поступово почав вживатися новий термін — «корпоративні права». Так, у п. 5 Декрету Кабінету Міністрів України від 31 грудня 1992 року № 24—92 «Про упорядкування діяльності суб'єктів підприємницької діяльності, створених при участі державних підприємств» керівникам, заступникам керівників державних підприємств, установі організацій, їх структурних підрозділів, а також посадовим особам державних органів, органів місцевого і регіонального самоврядування дозволялось «отримувати дивіденди від акцій, а також доходи від інших корпоративних прав». У роз'ясненні Кабінету Міністрів України щодо застосування цього Декрету було зазначено, що під корпоративним правом розуміють право громадян на управління суб'єктами підприємницької діяльності й одержання дивідендів відповідно до своєї частки майна.

Перше легальне визначення поняття «корпоративні права» було дано в спеціальних законах. У пункті 1.8. Закону «Про оподатковування прибутку підприємств» від 28 грудня 1994 року корпоративні права визначались як «право власності на частку (пай) в статутному фонді (капіталі) юридичної особи, включаючи права на управління, отримання відповідної частки прибутку такої юридичної особи, а також частки активів у разі її ліквідації відповідно до чинного законодавства». Схоже визначення увійшло й до Закону «Про режим іноземного інвестування» від 19 березня 1996 року.

У 1998-2002 роках в Україні приймається серія нормативних актів, що визначають систему управління державними корпоративними правами, серед яких називають частки, акції і паї, що належать державі.

Із прийняттям Господарського кодексу України вперше на законодавчому рівні було дано загальне визначення корпоративних прав. Корпоративні права — це права особи, частка якої визначається у статутному фонді (майні) господарської організації, що включають правомочності на участь цієї особи в управлінні господарською організацією, отримання певної частки прибутку (дивідендів) даної організації та активів у разі ліквідації останньої відповідно до закону, а також інші правомочності, передбачені законом та статутними документами (ч. 1 ст. 167). Із цього визначення випливають такі ознаки корпоративних прав:

1) ці права можуть належати будь-якій фізичній або юридичній особі, але, згідно з ч. 2 ст. 167 ГК України законом можуть бути встановлені обмеження щодо володіння корпоративними правами та (або) їх здійснення;

2) ці права зумовлюються належністю особі частки в статутному фонді (майні) господарської організації (тобто така організація повинна мати корпоративний устрій — її статутний фонд або майно має бути поділеним на частки); при цьому така частка може становити і 100 відсотків;

3) ці права включають трійку «базових прав»:

право на управління господарською організацією;

право на отримання певної частки прибутку (дивідендів) даної господарської організації;

право на отримання активів даної господарської організації в разі її ліквідації, а також можуть включати інші права, передбачені законом або установчими документами.

По суті, поняття «корпоративні права» має подвійну правову природу: цим терміном охоплюються, з одного боку, права особи, що випливають із участі у статутному фонді (майні) господарської організації корпоративного типу, а з другого — безпосередньо такі об'єкти прав власності, як акції, частки у статутному фонді (майні), паї. Ці об'єкти (акції, частки, паї) перебувають у цивільному обігу з обмеженнями, встановленими чинним законодавством та установчими документами і можуть розглядатись як особливі види майна. Тому про право власності на корпоративні права можна вести мову певною мірою умовно. Цікавим є питання, відносно яких господарських організацій можуть виникати корпоративні права. У частині 1 ст. 167 ГК України вказується, що корпоративні права — це права особи, частка якої визначається у статутному фонді (майні) господарської організації. Із такого визначення випливає, що господарська організація, щодо якої можуть виникати корпоративні права, повинна мати корпоративний устрій. Господарський кодекс не містить визначення корпоративної господарської організації, але розкриває поняття «корпоративне підприємство». Це підприємство, що утворюється, як правило, двома або більше засновниками за їх спільним рішенням (договором), діє на основі об'єднання майна та (або) підприємницької чи трудової діяльності засновників (учасників), їх спільного управління справами, на основі корпоративних прав, утому числі через органи, що ними створюються, участі засновників (учасників) у розподілі доходів та ризиків підприємства. У цій же статті міститься відкритий перелік корпоративних підприємств, до них належать кооперативні підприємства, підприємства, що створюються у формі господарського товариства, а також інші підприємства, в тому числі засновані на приватній власності двох або більше осіб. Таким чином, законодавець відмовляється від більш широкої за змістом концепції корпоративних прав, закладеної в податковому законодавстві, і встановлює можливість володіння корпоративними правами тільки щодо корпоративних господарських організацій. Напевно, такий підхід не є доцільним, бо незалежно від виду підприємства (унітарне чи корпоративне) сутність відносин, що виникають між засновником (учасником) та підприємством, однакова і комплекс прав, що належать засновникам унітарних та корпоративних підприємств, є одним і тим же.

У частині 1 ст. 167 ГК України наводиться перелік основних корпоративних прав, але залежно від організаційно-правової форми господарської організації, відносно якої виникають корпоративні права, їх зміст та порядок реалізації можуть суттєво відрізнятися.

За змістом корпоративні права підрозділяються на майнові й організаційні.

До майнових корпоративних прав можуть бути віднесені:

1. Право на отримання певної частки прибутку (дивідендів) господарської організації. Це право за своїм характером належить до категорії потенційних. Реалізувати його власник корпоративних прав може лише при виконанні двох умов: 1) наявності в господарської організації прибутку за результатами фінансового року; 2) прийняття органом управління або учасниками господарської організації рішення про розподіл між ними частини отриманого прибутку.

Таким чином, майнове зобов'язання з виплати дивідендів у господарської організації виникає тільки з моменту прийняття рішення про нарахування та виплату дивідендів (розподіл прибутку) уповноваженим органом або учасниками господарської організації. З цього ж моменту і власники корпоративних прав набувають право вимагати виплати їм дивідендів.

2. Право на отримання активів у разі ліквідації господарської організації. Це право також належить до категорії потенційних. Для його реалізації необхідно виконання цілої низки умов: а) ухвалення рішення про ліквідацію товариства; б) дотримання встановленої законом процедури ліквідації; в) погашення господарською організацією заборгованості перед усіма кредиторами; г) наявності після розрахунків із кредиторами коштів або майна, які підлягатимуть розподілу між власниками корпоративних прав. Порядок розподілу між учасниками майна визначається законодавством і установчими документами господарської організації. Власники привілейованих акцій при розподілі майна товариства між учасниками мають право на першочергове одержання належної їм частки (ч. 5 ст. 4 Закону «Про цінні папери і фондову біржу», ч. З ст. 83 Закону «Про господарські товариства»).

Аналіз ст. 135 ГК України свідчить, що належність особі корпоративних прав є підставою виникнення в неї організаційно-установчих повноважень, які в сукупності забезпечують право засновника господарської організації та (або) власника корпоративних прав визначати правовий статус цієї організації та здійснювати стратегічне управління її господарською діяльністю.

Відповідно до ч. 1,2ст. 135 ГК України, до організаційно-установчих повноважень належать:

а) право визначати в установчих документах правовий статус господарської організації, а саме: мету і предмет діяльності утвореної господарської організації; структуру господарської організації; склад і компетенцію її органів управління та порядок прийняття ними рішень; закріплення майна за господарською організацією на праві власності або праві господарського відання; склад і порядок використання майна, інші умови господарювання.

б) право здійснювати безпосередньо або через уповноважені органи в межах, встановлених законом, інші управлінські повноваження щодо заснованої організації (брати участь та голосувати на загальних зборах, вносити пропозиції щодо порядку денного, брати участь у формуванні органів управління господарської організації та особисто входити до їх складу, отримувати інформацію про діяльність господарської організації тощо).

в) право приймати рішення про припинення діяльності господарської організації відповідно до вимог ГК України та інших законів.

Право власника корпоративних прав на управління корпоративною господарською організацією за загальним правилом має колективний характер — управлінські рішення можуть бути прийняті тільки в сукупності з іншими власниками корпоративних прав. Винятки становлять випадки, коли особа володіє пакетом акцій, часткою у статутному фонді (майні), що дозволяє приймати рішення одноособово (тобто має вирішальний контроль над господарською організацією).

Рішення можуть прийматися від імені органу господарської організації (вищого, виконавчого, контрольного та ін.) або безпосередньо від імені її учасників (засновників). У повному та командитному товариствах рішення приймаються безпосередньо учасниками (тому що в цих товариствах не створюються спеціальні органи управління). Слід враховувати, що якщо законом передбачено прийняття того чи іншого рішення органом управління господарської організації з дотриманням певної процедури, то таке рішення не може бути прийнято особисто власником корпоративних прав.

Аналізуючи положення ГК України стосовно наявності ознак підприємництва в діях особи, що заснувала господарську організацію чи володіє відносно неї корпоративними правами, слід зазначити, що кодекс дуже суперечливо врегулював дане питання. Якщо у ч. 2 ст. 1 Закону «Про підприємництво», який втратив чинність зі вступом у дію ГК України, було чітко встановлено, що створення (заснування) суб'єкта підприємницької діяльності — юридичної особи, а також володіння корпоративними правами не є підприємницькою діяльністю, крім випадків, передбачених законодавством, то чинний Господарський кодекс фактично закріплює дві протилежні позиції з цього питання.

З частин 3,4 ст. випливає очевидний висновок, що засновники (учасники) як унітарних, так і корпоративних господарських організації визнаються такими, що займаються підприємницькою діяльністю. Однак у ч. 2 ст. 167 Г К України закріплюється прямо протилежна норма — володіння корпоративними правами не вважається підприємництвом. Більше того, у ст. 42 вказується що підприємництво — це діяльність, яка здійснюється суб'єктами господарювання (підприємцями). А вже згадувана ст. 128 (ч. 1) закріплює, що громадянин визнається суб'єктом господарювання в разі здійснення ним підприємницької діяльності за умови державної реєстрації його як підприємця без статусу юридичної особи.

Враховуючи таку неоднозначну позицію законодавця, особам, яким заборонено займатися підприємницькою діяльністю (ч. 1 ст. 42 Конституції, ч. 5 Закону «Про боротьбу з корупцією», ст. З Закону «Про статус народного депутата України», ст. 6 Закону «Про статус депутатів місцевих рад»), все ж таки слід утримуватися від заснування суб'єктів господарювання або придбання корпоративних прав.

Похожие работы

... дивідендної політики. На думку автора, абсолютну відповідь можна знайти у сфері практичного застосування дивідендної політики українськими корпораціями. 1.4 Стабільність дивідендної політики підприємства Через велику кількість факторів, а також через зміну відносної значимості цих факторів у часі й на окремих підприємствах неможливі розробка й застосування загальної моделі для формування ...

... стратегія є визначальною серед інших функціональних стратегій. Маркетингова стратегія визначає найефективніші маркетингові заходи, які забезпечують реалізацію корпоративної, конкурентних і функціональних стратегій підприємства. Йдеться про способи просування товару на відповідні ринки, товарну і цінову політику, канали розподілу товару, форми стимулювання збуту, організацію рекламних кампаній ...

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

... мства; 2) в активі він може бути спрямований на фінансування будь-яких майнових об'єктів: оборотних і необоротних; короткострокових і довгострокових. Фінансування підприємства за рахунок тезаврації прибутку має як переваги, так і недоліки. До основних переваг самофінансування слід віднести такі: 1) залучені кошти не потрібно повертати та сплачувати винагороду за користування ними; 2) відсутні ...

0 комментариев