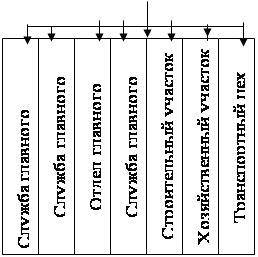

Характеристики попроцессного метода учета затрат и калькуляции себестоимости продукции

Попередельный метод учета затрат на производства и калькулирование себестоимости продукции

Позаказный метод учета затрат на производство и калькулирование себестоимости продукции

Оцениваются косвенные расходы предстоящего периода

Руб./ 82,7 тыс. т.км = 135,55 руб

Рассчитываем РСЭО

Тыс. шт. Совокупные затраты – 3707550 руб

Навигация

Тыс. шт. Совокупные затраты – 3707550 руб

Учет затрат и калькулирование себестоимости продукции

45899

знаков

16

таблиц

0

изображений

5230 тыс. шт. Совокупные затраты – 3707550 руб.

Max объем производства наблюдается в IV квартале (октябрь)–5984 тыс.шт.

Совокупные затраты – 4129620 руб.

Разница между совокупными затратами при max и min объеме составит:

4129620–3707550 = 422070 руб.

Так как с увеличением объема производства растут лишь переменные затраты, то разница в совокупных затратах есть общая сумма переменных затрат, которая соответствует объему производства

5984–5230 = 754 тыс. шт.

Переменные затраты на единицу продукции составят:

422070/754000 = 0,56

Определим общую сумму переменных затрат при min объеме

0,56х5230000 = 2928800

Общая сумма постоянных затрат составит:

совокупные затраты при min объеме в руб. 3707550 – общая сумма переменных затрат 2928800 = 779000

Тот же самый расчет проведем для max объема.

0,56х5984000 = 3351040

4129620–3351040 = 779000

Расчет постоянных затрат сделан верно. По этим данным составляем уравнение затрат. В общем виде оно имеет следующий вид:

Совокупн.Σ затрат = общие постоянные расходы + (переменные затраты на ед. продукции * количество ед. продукции)

F (x) = а + b + x

F (x) = 779000 + 0,56х

Таким образом это уравнение для диапазона объема производства от 5230 до 5984 будет характеризовать поведение совокупных затрат.

Задание 5

На основании данных построить график безубыточности производства, определить точку критического объема выпускаемой продукции, указать область чистых убытков и чистой прибыли. Рассчитать маржинальный доход.

Таблица 14. Отчет о доходах и расходах (руб.)

| № п/п | Показатели | Сумма, тыс. руб. |

| 1. | Объем реализованной продукции (5000 тыс. шт.) | 5000 |

| 2. | Совокупные переменные затраты | 2800 =5000*0,56 |

| 3. | Маржинальный доход | 2200 = 5000–2800 |

| 4. | Постоянные расходы | 779 |

| 5. | Чистый доход | 1421 = 2800–779 |

Построим график безубыточности производства:

Y1 – прямая, описывающая поведение совокупных затрат;

Y2 – прямая, описывающая поведение выручки от продаж продукции;

Y3 – прямая, отражающая поведение переменных расходов;

Y4 – прямая постоянных расходов;

т.А – обозначает точку безубыточности производства.

Точка безубыточности = совокупные постоянные расходы: маржинальный доход на ед. продукции

Точка безубыточности = 779000: (2200000: 5000) =1770 шт. (1770 тыс. руб.)

Запас финансовой прочности = 5000–1770 = 3230 тыс. руб.

Эта сумма показывает, насколько может сократиться объем реализации, прежде чем предприятие начнет нести убытки.

Точка, в которой линия совокупного дохода от реализации пересекает линию совокупных издержек, является точкой безубыточности на уровне 1770 тыс. руб. Область между линией совокупного дохода от реализации и линией совокупных издержек при объеме производства ниже точки безубыточности отражает убытки, а выше прибыль.

Задание 6

Используя данные составить сравнительные отчеты о прибыли за каждый месяц по методу:

– полного распределения затрат;

– маржинальной калькуляции.

Сделать вывод, какой метод калькуляции себестоимости более предпочтителен с точки зрения минимизации налогооблагаемой прибыли.

Таблица 15. Метод полного распределения затрат (руб.)

| № п/п | Наименование показателя | Январь | Февраль |

| 1. | Остаток готовой продукции на начало периода, шт./руб. | - | 400/281440 |

| 2. | Выручка, руб. | 5200000 | 5800000 |

| 3. | Себестоимость ед. производства, руб./т.шт. | 703,6 | 706 |

| 4. | Себестоимость продаж, руб. | 3658720 | 4094800 |

| 5. | Прибыль, п. 2 – п. 4, руб. | 1541280 | 1705200 |

| 6. | Остаток готовой продукции на конец периода, шт./руб. | 400/281440 | 100/70600 |

Себестоимость ед. продукции за январь = (переменные затраты * V производства + постоянные затраты): V производства = (560*5600+804000): 5600 = 703,6 руб./т.шт.

Себестоимость продаж за январь = себестоимость ед. продукции * объем продаж = 703,6*5200 = 3658720 руб.

Выручка от продаж за январь = цена реализации * объем продаж = 1000*5200 = 5200000 руб.

Себестоимость ед. продукции за февраль = (560*5500 + 804000): 5500 = = 706 руб./т.шт.

Себестоимость продаж за февраль = 706 * 5800 = 4094800 руб.

Выручка от продаж за февраль = 100 * 5800 = 5800000 руб.

Таблица 16. Метод маржинальной калькуляции (руб.)

| № п/п | Наименование показателя | Январь | Февраль |

| 1. | Выручка от продаж, руб. | 5200000 | 5800000 |

| 2. | Переменные затраты на ед. продукции, руб./т.шт. | 560 | 560 |

| 3. | Совокупные переменные затраты, руб. | 560*5200 = 2912000 | 560*5800 = 3248000 |

| 4. | Маржинальный доход, п. 1 – п. 3, руб. | 2288000 | 2552000 |

| 5. | Затраты постоянные, руб. | 804000 | 804000 |

| 6. | Прибыль, п. 4 – п. 5, руб. | 1484000 | 1748000 |

При полном распределении затрат прибыль рассчитывается на основе себестоимости произведенной продукции и выручки от продаж, а метод маржинальной калькуляции составляется.

Вывод:

С точки зрения минимизации налогооблагаемой прибыли в январе желательно использовать метод маржинальной калькуляции, потому что объем выпуска продукции превысил объем реализованной продукции.

Прибыль при этом методе будет увеличиваться, т. к. постоянные затраты в составе полной себестоимости списываются пропорционально объему продаж, а при методе маржинальной калькуляции они спишутся в полном объеме.

При полном распределении затрат в феврале прибыль = 1705200 руб., а при маржинальной калькуляции = 17480000 руб. В этом месяце наблюдается увеличение объема продаж, следовательно налогооблагаемая прибыль.

Будем рассчитывать по методу полного распределения затрат. При этом методе постоянные затраты в составе полной себестоимости произведенной продукции спишутся в полном объеме. Дополнительно спишутся постоянные затраты себестоимости, произведенных в прошлом периоде.

Заключение

Делая вывод из всего вышесказанного можно сказать – калькулирование себестоимости имеет первостепенное значение, так как определяет себестоимость единицы продукции, и в конечном итоге показывает экономическую эффективность работы предприятия.

Каждый метод учета затрат и калькулирования себестоимости продукции находит свое применение.

Попроцессный – в добывающих отраслях промышленности и энергетике, а также в перерабатывающих отраслях с простейшим технологическим циклов и др.

Попередельный – в производствах, состоящих из нескольких последовательных технологических стадий.

Позаказный – на предприятиях с единичным типом организации производства.

В работе над курсовой был использован учебный и специализированный журнальный материал. Приведены конкретные примеры и расчеты калькулирования по различным методам.

Считаю, что цель определенная для курсовой, выполнена.

Библиографический список

1. ФЗ от 21.11.1996 г. №129 – ФЗ «О бухгалтерском учете»;

2. Типовые рекомендации об организации бухгалтерского учета для субъектов малого предпринимательства, утв. Приказом Минфина России от 21.12.1998 №64 – а;

3. Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утв. Приказом Минфина России и МНС России от 21.03.2001 №24н, БГ – 3–08/419;

4. Белякова Т.Н., Минаева Л.Н., Все Положения по бухгалтерскому учету с комментариями, Изд.2, СПб., 2010, С. 288

5. Белякова Т.Н., Все о счетах бухгалтерского учета, СПб., 2010, С. 160

6. Булгакова С.В. Управленческий учет: Проблемы теории,

Воронеж, Изд. Воронежского государственного университета, 2006. – 160 с.

7. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия: Практическое пособие. – М.: «Издательсто ПРИОР», 2007

8. Брагин Л.А. Организация коммерческой деятельности – М.: Академия, 2005.

9. Виханский О.С., Стратегическое управление – М.: Гардарики, 2007.

10. Вахрушина М.А., Бухгалтерский управленческий учет, Изд. 6, М., Омега-Л, 2007, С. 570

11. Герчикова И.Н. Маркетинг: организация, технология – М. Высшая школа, 2006.

12. Карпова Т.П. Управленческий учет: Учебник для вузов: – 2-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2004. – 351 с.

13. Каплина С.А. Организация коммерческой деятельности – М.: Прогресс, 2007.

14. Лапп В.П., Учебное пособие для студентов «Бухгалтерский учет, анализ, аудит», Челябинск 2007. – 197 с.

15. Соколов Я.В. История бухгалтерского учета: учеб. / М.: Финансы и статистика, 2007. – 272 с.

16. Шеремет А.Д., Управленческий учет: Учебное пособие/ 2-е изд., испр. – М.: ИД ФБК – ПРЕСС, 2004. –51 с.

Похожие работы

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... обеспечения предприятия, представляющего собой комплекс всех нормативов, норм и смет, которые используются для планирования, организации и контроля производственного процесса. 2. Организация учета затрат и калькулирование себестоимости продукции, работ и услуг 2.1 Организационно-экономическая характеристика ОАО «НЛМК» и его структурного подразделения «Производства автозапчастей, труб и ...

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

... пищевой промышленности на примере ОАО Толочинский МСЗ. В ходе выполнения курсовой работы были решены следующие задачи: - определена экономическая сущность и задачи учета затрат калькулирование себестоимости продукции вспомогательных производств организаций пищевой промышленности; - описан учет затрат и калькулирование себестоимости услуг вспомогательных производств; - ...

0 комментариев