Навигация

Основні показники економічної ефективності інноваційних проектів

30159

знаков

1

таблица

2

изображения

2. Основні показники економічної ефективності інноваційних проектів

Переважна більшість інноваційних промислових проектів передбачає випуск нової продукції. Прийняття рішення щодо втілення певного проекту в життя приймається після ретельного вивчення усіх чинників, що впливатимуть на його реалізацію. Від цього залежать обсяги коштів, які потрібно вкласти у проект і які можна буде отримати від реалізації нової продукції протягом її життєвого циклу. Здебільшого реалізація інноваційних проектів вимагає значних фінансових вкладень, які інвестори очікують повернути. Обґрунтування можливості повернення витрат є основою розрахунку економічної ефективності інноваційного проекту.

Економічна ефективність інноваційного проекту визначається розміром доходів чи прибутку, отриманих за рахунок реалізації інновації протягом життєвого циклу проекту.

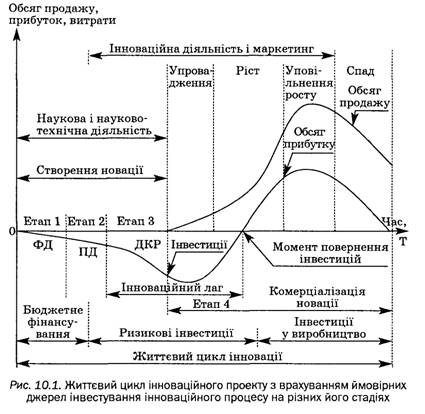

При прийнятті рішення щодо реалізації інноваційного проекту слід враховувати вартість капіталу, залученого з різних джерел на різних стадіях життєвого циклу інноваційного проекту, і очікуваний прибуток від реалізації інноваційної продукції. Схему життєвого циклу інноваційного проекту з урахуванням ймовірних джерел інвестування інноваційного процесу на різних його стадіях зображено на рис. 1

Рис. 1. Життєвий цикл інноваційного проекту з врахуванням ймовірних джерел інвестування інноваційного процесу на різних його стадіях

При розрахунку економічної ефективності слід обов'язково враховувати зміну вартості грошей у часі, оскільки від вкладення інвестицій до отримання прибутку минає чимало часу. З огляду на це необхідне дотримання таких принципів:

1. Оцінювання ефективності використання інвестованого капіталу здійснюється зіставленням грошового потоку, який формується в процесі реалізації інноваційного проекту, та початкових інвестицій. Проект вважається ефективним, якщо забезпечується повернення початкової суми інвестицій і обумовлена дохідність для інвестора, що надав капітал.

2. Інвестований капітал і грошові потоки, які генеруються цим капіталом (отримані від продажу нової продукції), зводяться до теперішнього розрахункового періоду, який зазвичай визначається роком початку реалізації проекту.

3. Процес дисконтування капіталовкладень і грошових потоків здійснюється за різними ставками дисконту, які визначаються залежно від особливостей інноваційних проектів. При визначенні ставки дисконту враховується структура інвестицій і вартість окремих складових капіталу.

Основою дисконтування є поняття часової переваги, або зміни цінності грошей у часі. Це означає, що раніше одержані гроші мають більшу цінність, ніж гроші, одержані пізніше, що зумовлено зростанням ризиків і невизначеності у часі. Тобто, дисконтування — це перерахунок вигод і витрат для кожного розрахункового періоду за допомогою норми (ставки) дисконту. Воно ґрунтується на використанні техніки складних відсотків. Так, інвестований під 10% річних один долар США через рік є еквівалентним $1,1 ($1 + 10% від $1), через 2 роки — $1, 21 ($1 + 10% від $1, 1), через три роки — $1,33 ($1 + 10% від $1,21 )і т.д.

Приведення до базисного періоду витрат і вигод і-го розрахункового періоду проекту здійснюється їх множенням на коефіцієнт дисконтування аt, що визначається для постійної норми дисконту Е як:

![]() (1)

(1)

де t — номер кроку розрахунку.

З погляду інвесторів, сума, яку вони одержать у майбутньому, має тим меншу цінність, чим довше її доводиться чекати, оскільки більшою буде сума втрачених за період очікування доходів. Так, при однаковій відсотковій ставці 10% зобов'язання виплатити $1 через рік коштує сьогодні $0, 91 (1 поділити на 1,1 в ступені 1); через два роки— $0,83 (1 поділити на 1,1 в ступені 2 ), через три роки — $0,75 (1 поділити на 1,1 в ступені 3 ), через десять років — лише $0,39.

Результат порівняння двох проектів з різним розподілом витрат і вигод у часі може істотно залежати від норми дисконту. У стабільній ринковій економіці величина норми дисконту стосовно власного капіталу визначається депозитним відсотком за вкладами з урахуванням інфляції та ризиків проекту. Якщо норма дисконту буде нижчою депозитного відсотка, інвестори надаватимуть перевагу банківським депозитам. Якщо норма дисконту істотно перевищуватиме депозитний банківський відсоток (з урахуванням інфляції та інвестиційних ризиків), виникне підвищений попит на гроші, а отже, підвищиться банківський відсоток.

Норма дисконту позичкового капіталу — відповідна відсоткова ставка, яка визначається умовами відсоткових виплат і погашення позик.

У разі змішаного капіталу норму дисконту можна визначити як середньозважену вартість капіталу (Weighted Average Cost of Capital), розраховану з огляду на структуру капіталу, податкову систему, умови виплат тощо. Таким чином, якщо є n видів капіталу, вартість кожного з яких після сплати податків дорівнює Еі, і його частка у загальному капіталі становить Ai, то норма дисконту Е приблизно дорівнює:

![]() (2)

(2)

За перехідної економіки, коли депозитний відсоток по вкладах не визначає реальної ціни грошей, для оцінювання ефективності проекту норма дисконту визначається суб'єктом господарської діяльності з урахуванням альтернативних і доступних на ринку вкладень з порівнянним ризиком.

Використовувані на практиці методи оцінювання економічної ефективності включають розрахунок кількох показників:

— інтегрального показника ефективності, розрахованого на основі чистої теперішньої (дисконтованої) вартості;

— індексу рентабельності інвестицій;

— внутрішньої норми рентабельності (доходності);

— терміну окупності;

— точки беззбитковості проекту.

Чиста теперішня вартість ЧТВ (або інтегральний ефект). Це різниця результатів і витрат за розрахунковий період, приведених до одного, як правило, початкового року, тобто з урахуванням їх дисконтування:

![]() (3)

(3)

де Тр — розрахунковий рік; Дt — доходи в і-й рік; Вt — інноваційні витрати в і-й рік; аt — коефіцієнт дисконтування.

Рішення доцільно впроваджувати, якщо ЧТВ є позитивною. Найскладнішим у розрахунку ЧТВ є прогнозування величини грошових потоків, точність якого великою мірою залежить від зовнішніх умов господарської діяльності — рівня інфляції, зміни цін на ресурси, зміни попиту на продукцію внаслідок появи конкурентів тощо. Тому розрахунок ЧТВ слід супроводжувати аналізом чутливості проекту до ризику.

Аналіз чутливості — це техніка аналізу проектного ризику, яка показує, як зміниться значення чистого дисконтованого доходу (або чистої теперішньої вартості — ЧТВ) при заданій зміні вхідної змінної за інших умов. Метод передбачає:

—визначення ключових змінних, які впливають на значення ЧТВ;

— встановлення аналітичної залежності ЧТВ від ключових змінних;

—розрахунок базової ситуації (встановлення очікуваного значення ЧТВ при очікуваних значеннях ключових змінних);

—зміну однієї з вхідних змінних на потрібну величину (зазвичай на 10%), при цьому всі інші значення фіксовані; проводиться послідовно для всіх вхідних змінних;

— розрахунок нового значення та його зміни у %;

—розрахунок критичних значень змінних проекту та визначення найчутливіших з них; критичне значення показника — значення, за якого чиста теперішня вартість дорівнює нулю (ЧТВ = 0);

— аналіз отриманих результатів і визначення чутливості ЧТВ до зміни вхідних параметрів.

Аналіз чутливості простий у практичному застосуванні, але він розглядає вплив кожної змінної на результуючу величину окремо. Однак на практиці всі змінні впливають на результати реалізації проекту одночасно, погіршуючи або поліпшуючи результуючу величину.

Як правило, рішення про інвестування коштів в інноваційний проект приймають за наявності альтернативних варіантів проектів і їх зіставлення за вигідністю. Якщо величина ЧТВ виявилася позитивною для всіх альтернативних проектів, необхідно вибрати той, де ЧТВ буде більшою.

Індекс рентабельності інвестицій ^к. Це відношення приведених доходів до приведених на цю ж дату витрат, що супроводжують реалізацію інноваційного проекту. Розрахунок індексу рентабельності здійснюють за формулою:

(4)

(4)

де Дt — доход в період t; Вt — розмір інвестицій в інновації у період t;

Індекс рентабельності чітко пов'язаний з ЧТВ. Якщо ЧТВ позитивна, то індекс рентабельності JR>1 навпаки. При JR>1 інноваційний проект вважається економічно ефективним, а якщо JR<1 — неефективним.

Цей показник доцільно використовувати для порівняння кількох альтернативних проектів. За жорсткого дефіциту коштів перевагу слід надавати тим проектам, для яких індекс рентабельності є найвищим.

Внутрішня норма рентабельності (ВНР). Показує ту норму дисконту ЕR, за якої величина дисконтованих доходів за певне число років стає рівною інвестиційним вкладенням у реалізацію проекту. У такому разі доходи і витрати проекту визначаються приведенням до розрахункового моменту:

![]() (5)

(5)

Отже, норма рентабельності це таке порогове значення рентабельності, яке забезпечує рівність нулю інтегрального ефекту, розрахованого на економічний термін життя інноваційного проекту. Вона дорівнює максимальному відсотку за позиками, який можна платити за використання необхідних ресурсів, залишаючись при цьому на беззбитковому рівні.

Розрахунок внутрішньої норми рентабельності здійснюють методом послідовних наближень величини ЧТВ до нуля за різних ставок дисконту. На практиці можна застосовувати таку формулу:

![]() (6)

(6)

де А — величина ставки дисконту, за якої ЧТВ позитивна; В — величина ставки дисконту, за якої ЧТВ негативна: а — величина позитивної ЧТВ за величини ставки дисконту А; в — величина негативної ЧТВ за величини ставки дисконту В. Якщо значення ВНР проекту для приватних інвесторів більше за існуючу ставку рефінансування банків, а для держави — за нормативну ставку дисконту, і більше за ВНР альтернативних варіантів проекту з врахуванням ступеня ризику, то рішення про його інвестування може бути позитивним.

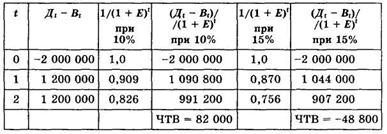

Приклад.

Інноваційний проект передбачає початкові інвестиції у розмірі 2 млн. грн. За попередніми прогнозами споживчого попиту протягом наступних двох років фірма отримуватиме чистий дохід у розмірі 1,2 млн. грн. щорічно. Визначити, чи варто приймати позитивне рішення щодо реалізації проекту, якщо ставка дисконту протягом терміну його реалізації становитиме 10% . Оцінити внутрішню норму рентабельності проекту і вказати, за яких умов рефінансування капіталу проект буде залишатися економічно вигідним.

Розрахунок показників краще робити у вигляді таблиці. Для того щоб визначити ВНР, необхідно розрахувати, за яких умов ЧТВ змінить знак на від'ємний. Приймемо для цього ставку дисконту 15%.

Розрахунки показують, що коли ставка дисконту дорівнюватиме 10%, проект буде економічно вигідним, а при 15% — невигідним.

Визначимо ВНР:

10% + ((82 000 • (15-10))/(82 000 + 48 800) = 13,1%

Отже, проект залишатиметься вигідним, доки існуюча ставка рефінансування банків (чи нормативна ставка дисконту) буде меншою за 13,1%.

Термін окупності інноваційного проекту. Це період, протягом якого додатковий прибуток, отриманий внаслідок реалізації інноваційного проекту, забезпечить повернення вкладених інвестицій. Його розрахунок також базується на грошовому потоці з його дисконтуванням для приведення до початкової (теперішньої) вартості. Необхідність такого розрахунку викликана бажанням інвестора впевнитися, що термін повернення інвестицій буде не надто великим, оскільки ризики інвестування в ринкових умовах є тим більшими, чим триваліший час їхньої окупності. За цей час можуть змінитися і кон'юнктура ринку, і ціни. Крім того, у галузях із високими темпами НТП поява нових технологій на час, коли інвестиції ще не окупилися, може швидко їх знецінити.

Період окупності інноваційного проекту розраховують за формулою:

![]() (7)

(7)

де ПІ — початкові інвестиції у проект; Д — прогнозні щорічні грошові доходи.

Оскільки щорічні грошові доходи змінюються протягом життєвого циклу інноваційного продукту, то розрахунок слід робити на усереднену їх величину.

Є й інший спосіб розрахунку терміну окупності, який ґрунтується на постадійному відніманні від величини початкових інвестицій прогнозного річного грошового доходу у відповідному році. При цьому кожна наступна стадія розрахунку передбачає зменшення початкових інвестицій на величину доходу, враховану на попередній стадії розрахунку. Кількість стадій розрахунку, в яких отримано позитивну величину, дасть кількість цілих років окупності. Розрахунок закінчується, коли залишок початкових інвестицій буде меншим прогнозного річного доходу наступного періоду. Для останнього періоду можна визначити і кількість місяців, протягом яких інвестиції повністю окупляться. Отже, другий спосіб є точнішим від першого.

Точка беззбитковості. Використовують її для визначення того обсягу нової продукції, який потрібно реалізувати на ринку за прогнозного рівня цін на неї, досягнення якого забезпечуватиме прибутковість проекту. Точку беззбитковості (критичний обсяг продукції) можна розраховувати у натуральних одиницях за формулою:

![]() (8)

(8)

Cуп- умовно-постійні витрати підприємства, грн., У" ціна одиниці продукції, грн.; Взм — змінні витрати на одиницю продукції, грн.

У вартісному вираженні критичний обсяг визначають за формулою:

![]() (9)

(9)

де mзм — частка змінних витрат у ціні продукції.

За наявності альтернативних варіантів реалізації проекту приймають той варіант, який забезпечить більший запас фінансової міцності. Ним є різниця між прогнозним рівнем попиту на продукцію і критичним її обсягом.

Отже, якщо вказані показники свідчать про економічну вигідність проекту у межах його життєвого циклу при прогнозних рівнях попиту і цінах на продукцію, то рішення про інвестування може бути позитивним.

Оцінювання економічної ефективності інновацій, спрямованих на зниження рівня виробничих витрат

Підприємства не часто вдаються до радикальнгх інновацій або реалізації масштабного інноваційного проекту. Значна частина інновацій носить поліпшувальний характер: спрямована на вдосконалення технічних засобів з метою зменшення трудомісткості виконання операцій, економію матеріалів (через використання дешевших замінників чи оптимізацію режимів оброблення вихідного матеріалу), енергії тощо. Впровадження таких заходів сприяє зниженню виробничих витрат, що важливо для підприємств, які реалізують стратегію мінімізації витрат або мають обмежені фінансові можливості. Як правило, такі інновації мають локальний характер і розробляються силами працівників підприємства. Доцільність їх упровадження визначається порівнянням величини витрат за базовим і новим варіантом (у випадку альтернативних варіантів — за усіма альтернативами). Розрахунок здійснюють двома способами — за показником відносної економічної ефективності капіталовкладень (приведеними витратами) і за сукупністю показників річної економічної ефективності.

Показник відносної економічної ефективності капіталовкладень. Використовується за існування кількох альтернативних варіантів інновації, причому реалізація інновації передбачає різнобічний вплив на виробничий процес, який полягає у зміні рівня витрат і в поліпшенні збуту продукції, що зменшує величину питомих витрат на її виготовлення. Критерієм вибору кращого варіанту є мінімум приведених витрат:

![]() (10)

(10)

де Si; — поточні витрати з розрахунку на одиницю продукції (собівартість) за і-тим варіантом; Кi — питомі капіталовкладення за і-тим варіантом; Ен — нормативний коефіцієнт економічної ефективності капіталовкладень, який визначається як прийнятний для конкретного підприємства рівень віддачі від вкладеного капіталу і не може бути нижчим від ставки банківського відсотка. Як правило, цей показник застосовується для порівняння інновацій, що не передбачають великих капіталовкладень; в іншому разі використовується методика розрахунку показників інноваційного проекту.

Якщо порівняння здійснюється для нового процесу і старого (базового), то можна розрахувати і економічний ефект від упровадження інновації, який буде дорівнювати різниці приведених витрат за старим виробничим процесом і новим.

Показники річної економічної ефективності. Вони охоплюють умовно-річну економію витрат, фактичну економію витрат та річний економічний ефект.

Умовно-річна економія витрат — оцінює величину прогнозованої економії від упровадження новацій. Вона розраховується як різниця між валовою річною економією за усіма можливими напрямами і додатковими витратами (якщо вони є), пов'язаними із модернізацією обладнання.

1. Валова річна економія витрат. Залежно від сутності інновації охоплює економію заробітної плати, економію матеріалів, економію умовно-постійних витрат.

а) економія заробітної плати — наявна за використання нового способу виконання робіт, який потребує менше часу, ніж старий:

![]() (11)

(11)

де p1 і p2 — розцінки на операцію відповідно до і після впровадження інновації; Д і Н — відповідно відсоток додаткової заробітної плати і нарахувань на заробітну плату; В2 — річний обсяг випуску продукції після впровадження інновації;

б) економія витрат матеріалів — розраховується у разі застосування дешевшого замінника (зміна ціни матеріалу) або нового способу оброблення матеріалу, завдяки чому зменшуються його питомі витрати:

![]() (12)

(12)

де Н1 і Н2 — норми витрат матеріалів на одиницю продукції відповідно до і після впровадження інновації; Ц1 і Ц2 — ціна одиниці матеріалу.

в) економія умовно-постійних витрат — розраховується у разі збільшення обсягу продажу продукції, виготовленої із застосуванням інновації (інновації маркетингового характеру, інновації, що поліпшують якість продукції тощо):

![]() (13)

(13)

де УП1 — умовно-постійні витрати на одиницю продукції до впровадження інновації; в — індекс зміни умовно-постійних витрат; а — індекс зміни обсягу продажу продукції.

2. Додаткові експлуатаційні витрати. Наявні за збільшення вартості основних засобів внаслідок їх модернізації. Враховують зміну витрат на амортизацію обладнання, його утримання та експлуатацію і на електроенергію (може бути зменшення витрат):

а) зміна витрат на амортизацію обладнання та на його утримання і експлуатацію:

(14)

(14)

(15)

(15)

де К1 і К2 — вартість основних засобів до і після впровадження інновації; Na — норма амортизації, %; Нуе — норма витрат на утримання та експлуатацію обладнання, %; В1 — річний обсяг випуску продукції до впровадження інновації,

б) зміна витрат на електроенергію:

![]() (16)

(16)

де П1іП2 — потужність встановлених електродвигунів до і після впровадження інновації; Тр — річний фонд робочого часу обладнання; кз — коефіцієнт завантаження обладнання у часі; Цз — ціна однієї кВт/год. електроенергії. Тоді умовно-річна економія витрат дорівнює:

Перевищення прогнозної економії над додатковими витратами свідчить про доцільність реалізації запропонованого інноваційного рішення.

Розвиток економіки країни безпосередньо пов'язаний з формуванням ефективної державної інноваційної політики, її реалізація передбачає визначення пріоритетів і концептуальних засад інноваційного розвитку країни, формування нормативно-правової бази щодо відносин між державними інституціями та інноваційно активними суб'єктами підприємницької діяльності, використання прямих і опосередкованих методів регулювання інноваційної діяльності з метою її активізації, формування і розвитку відповідної інфраструктури.

СПИСОК ЛІТЕРАТУРИ

1. Дорофиенко В.В., Колосюк В.П. Инновационный менеджмент и научно-техническая деятельность: Учеб. Для вузов. – Донецк: ДонГАУ, 2001- 234 с.

2. Инновационный менеджмент: Учебник / Под ред. проф. В.А. Швандара, проф. В.Я. Горфинкеля. – М.: Вузовский учебник, 2004.- 256 с.

3. Ковалев Г.Д. Основы инновационного менеджмента: Уч.пособие для вузов / Под ред. проф. В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2000 – 218 с.

4. Медынский В.Г. Инновационный менеджмент: Учебник. – М.: ИНФРА-М, 2004. 123 с.

5. Морозов Ю.П. Инновационный менеджмент: Уч.пособие для вузов. – М.: ЮНИТИ-ДАНА, 2000. – 321 с.

6.Основы инновационного менеджмента: Теория и практика: Учебное пособие/ Под ред. П.Н. Завлина и др. – М.: ОАО «НПО «Издательство «Экономика», 2000. – 222 с.

Похожие работы

... обстежень, статистичні дані Державного комітету статистики України, звітні дані підприємства, регістри бухгалтерського обліку, первинну документацію підприємства. Процес комплексного оцінювання ефективності інноваційної діяльності підприємства можна здійснювати за етапами, наведеними на рисунку. Одним із найскладніших етапів оцінювання ефективності інновацій є побудова системи моніторингу зовні ...

... альної відповідальності відповідно до закону. 5.2 Оцінка умов, в яких проводилася дипломна робота Дипломна робота на тему “Підвищення ефективності інноваційної діяльності в умовах ВАТ “Дніпропетровський лакофарбовий завод ім. Ломоносова”” виконувалася у відділі цін та економічного аналізу ВАТ «ДЛФЗ». Дана робота розроблялась з використанням персональної електроно-обчислювальної машини (ПЕОМ ...

... , а кладовщик до 2 розряду, секретар до 3-7розрядів. При виведенні єдиної тарифної сітки оплати праці збігається чинний порядок встановлення надбавок, доплат, премій та інших заохочувальних і компенсаційних виплат. РОЗДІЛ 3 Шляхи удосконалення інноваційної діяльності на фірмі 3.1. Впровадження соціальних пакетів як засіб інноваційної діяльності фірми. Крім прямої грошової ...

... , розвиває потенційні можливості підприємства, підвищує його конкурентоспроможність у довгостроковому періоді, забезпечує оптимальний розвиток усіх складових бізнесу. 7. Складові інноваційної політики підприємства Інноваційна політика підприємства має визначати напрями його змін відповідно до вимог зовнішнього середовища, окреслювати коло можливих інноваційних рішень, формувати інноваційні ...

0 комментариев