Расчет ежегодных амортизационных отчислений

Расчет основных производственных фондов предприятия

Показатели характеризующие эффективность использования основных производственных фондов

Понятие и состав оборотных средств

Длительность одного оборота характеризует период времени в днях, за который оборотные средства совершают 1 кругооборот

Понятие и состав трудовых ресурсов предприятия

Расчёт себестоимости продукции

Понятие и функции прибыли

Инвестиционная политика Республики Беларусь

Оценка эффективности инвестиций

Навигация

Показатели характеризующие эффективность использования основных производственных фондов

Экономика организации

55583

знака

14

таблиц

16

изображений

2. Показатели характеризующие эффективность использования основных производственных фондов.

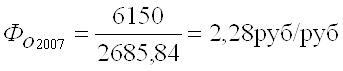

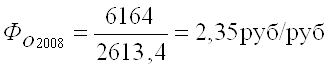

Фондоотдача показывает сколько стоимости продукции приходится на один рубль стоимости основных средств.

Фондоотдачу рассчитываем по формуле:

(1.11)

(1.11)

ВП-объем выпущенной продукции,млн.руб

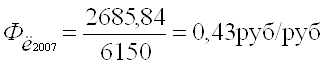

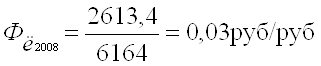

Фондоемкость-обратный показатель фондоотдачи.

Фондоемкость расчитываем по формуле:

(1.12)

(1.12)

3. Показатели характеризующие обеспеченность основных производственных фондов .

Фондовооруженность расчитываем по формуле:

(1.13)

(1.13)

Чср – среднесписочная численность персонала предприятия,чел.

4. Показатели характеризующие состояние основных производственных фондов.

Коэффициент износа рассчитываем по формуле:

(1.14)

(1.14)

И – сумма начисленного износа,млн.руб

ОСпер – первоначальная стоимость основных производственных фондов,млн.руб

Коэффициент годности рассчитываем по формуле:

(1.15)

(1.15)

ОСост ─ стоимость оставшихся основных производственных фондов,млн.руб.

Стоимость оставшихся основных производственных фондов расчитываем по формуле:

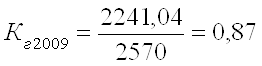

ОСост=ОСн-И

И-сумма начисленного износа,млн.руб

ОСост2007=2540-391,16=2148,84 млн.руб

ОСост2008=2830-399,03=2430,97 млн.руб

ОСост2009=2570-328,96=2241,04 млн.руб

Результаты расчета сводим в таблицу 1.5

Таблица 1.5 – Показатели использования основных производственных фондов

| Показатели | Периоды | ||

| 2007 | 2008 | 2009 | |

| Коэффициент ввода | 0,106 | ─ | 0,03 |

| Коэффициент выбытия | 0,003 | 0,09 | ─ |

| Фондоотдача руб/руб | 2,28 | 2,35 | 2,34 |

| Фондоемкость | 0,43 | 0,03 | 0,42 |

| Фондовооруженность | 14,5 | 13,06 | 12,8 |

Проанализировав работу предприятия за 3 года мы заметили, что при расчёте ежегодных амортизационных отчислений линейным методом годовой процент нормы амортизации основных производственных фондов за 3 года не изменился и составил 8,3 процентов. Амортизационные отчисления за все 3 года тоже не изменились и составили 677,02млн. руб.

Остаточная стоимость с каждым годом уменьшалась, так как за время работы предприятия основные фонды изнашивались.

Рассчитав ежегодные амортизационные отчисления методом суммы чисел лет и методом уменьшаемого остатка мы заметили, что амортизационные отчисления снижаются.

Рассчитав показатели использования основных фондов можно заметить, что коэффициент ввода за 3 года снизился до 0,03, коэффициент выбытия повысился с 0,003 до 0,09,

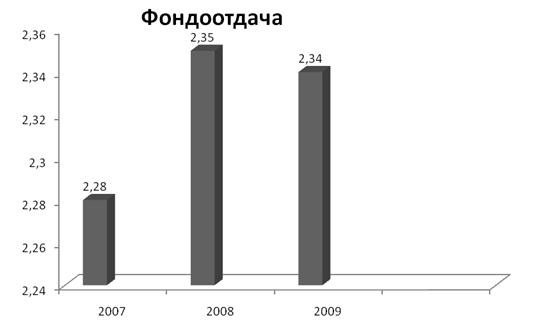

Фондоотдача в 2007 году составила 2,28руб./руб., а в 2009 она поднялась до 2,34 руб./руб.

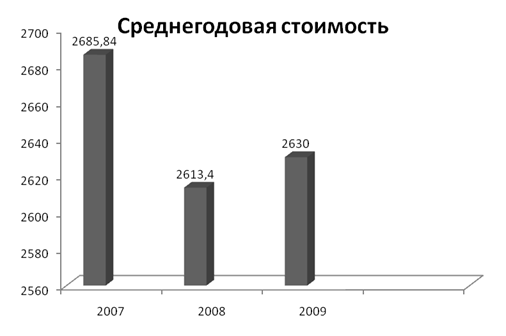

Среднегодовая стоимость за 3 года изменялась, но не значительно: в 2007 году она составила 2685,84 млн. руб., а к 2009 она снизилась до 2630 млн. руб., так как основные фонды со временем снашивались, а новые вводились медленно.

2.ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

Похожие работы

... и цели. 48. Показатели уровня интенсивности и эффективности интенсификации. 49. Сущность экономической эффективности производства. 50. Рентабельность и ее виды. Тестовые задания по дисциплине «Экономика организации (предприятия)» 1. Структурой оборотных средств называется: 1) перечень элементов оборотных средств 2) признаки группировки оборотных средств 3) доля оборотных средств в ...

... международных экономических отношений, Г. р. в. д. в отношении иностранных государств - торговых партнеров РФ, а также политика страны в рамках международных экономических организаций и системы многостороннего регулирования международной торговли. Законодательную базу Г. р. в. д. в РФ составляют федеральные законы, указы Президента, постановления и распоряжения Правительства, подзаконные акты ...

... необходимо. Многообразие задач, которые стоят перед государством в рыночной экономике, можно выразить через выполняемые государством экономические функции. К ним относятся: - создание и регулирование правовой основы функционирования экономики; - антимонопольное регулирование; - проведение политики макроэкономической стабилизации; - воздействие на размещение ресурсов; - деятельность в сфере ...

... целям, которые преследует смешанная экономическая система, можно отнести обеспечение полной занятости, увеличение потенциального ВВП, антикризисное регулирование. Специфические черты смешанной экономики. «Во-первых, новый хозяйственный механизм органически соединяет устойчивость государственного управления, необходимую для удовлетворения потребностей и гибкость рыночного саморегулирования, что ...

0 комментариев