Навигация

Основные показатели операционного анализа

24654

знака

11

таблиц

0

изображений

1.2 Основные показатели операционного анализа

Произвести вариантные расчеты основных показателей операционного анализа (порога рентабельности, запаса финансовой прочности, силы воздействия операционного рычага) при следующих условиях (таблица 2):

- росте выручки от реализации (за счет увеличения объема продаж);

- росте постоянных затрат и данной выручки от реализации.

Каким образом изменение структуры издержек влияет на основные показатели операционного анализа? На основе полученных результатов объяснить причины изменения (увеличения или уменьшения) запаса финансовой прочности, порога рентабельности, силы воздействия операционного рычага.

1.3 Факторы, оказывающие влияние на порог рентабельности. Расчет степени влияния факторов на порог рентабельности:

– оценить влияние 5%-го изменения (увеличения, уменьшения) цены реализации, переменных затрат на единицу продукции и совокупной величины постоянных затрат на величину порога рентабельности. Объяснить, почему при изменении одних факторов порог рентабельности поднимается, а других снижается?

– максимальный выпуск продукции принимается на 5% больше

исходного объема.

Построить 3 графика порога рентабельности, которые отражают изменение прибыли (увеличение) на 60% за счет изменения:

- продажной цены;

- постоянных затрат;

- переменных затрат на единицу.

Проанализировать.

1.4 Анализ чувствительности прибыли

Провести анализ чувствительности прибыли к 5%-м изменениям (увеличение, уменьшение) основных элементов операционного рычага (цены, переменных и постоянных затрат объема производства). По результатам проведенного анализа построить рейтинг влияния анализируемых факторов на прибыль.

1.5 Первичный операционный экспресс – анализ

Провести первичный операционный анализ:

– определить силу операционного рычага по анализируемому фактору;

– провести анализ чувствительности прибыли к анализируемым факторам, по полученным результатам построить график эластичности прибыли к анализируемым факторам;

– провести анализ безубыточности (рассчитать критическое значение анализируемого фактора; запаса финансовой прочности по анализируемому фактору, построить график запаса финансовой прочности по анализируемому фактору);

– определить компенсирующий объем реализации при прогнозируемом изменении одного из факторов, построить кривые безразличия, проанализировать полученные результаты.

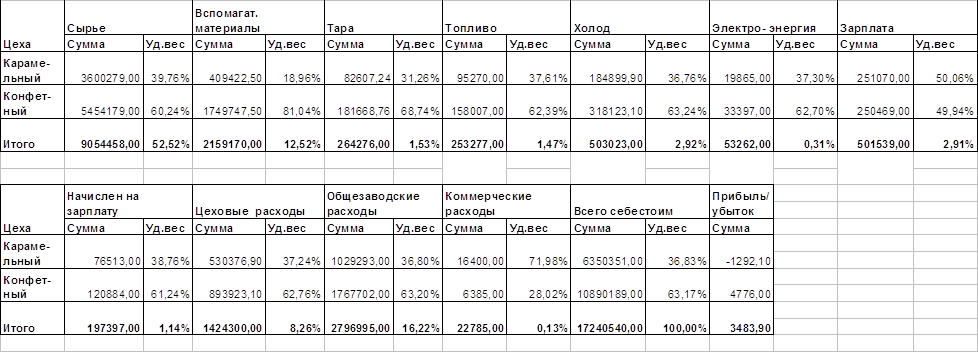

Исходные данные для выполнения задания 1.2–1.6 приведены в таблице 2.

Таблица 2 – Операционный анализ

| Выпуск продукции, шт. | Цена ед. изделия | Удельные переменные затраты | Постоянные затраты, т. руб. | Темп прироста выручки от реализации, % | Темп прироста постоянных затрат, % | |||||

| Прямые постоянные ___затраты | Косвенные постоянные затраты | 1 вариант | 2 вариант | 3 вариант | 1 вариант | 2 вариант | 3 вариант | |||

| 20 | 200 | 110 | 880 | 370 | 9 | 18 | 27 | 10 | 20 | 30 |

Похожие работы

... В русской литературе под термином «явные» издержки понимаются по существу как денежные издержки. Это означает, что дохода от реализации достаточно лишь для того, чтобы покрыть все издержки предприятия, не имея прибыли. Важное значение также имеет показатель прибыли покрытия на единицу продукции (Unit contribution margin). Эта величина является постоянной. После достижения предприятием точки ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

... в 2003 году подписал соглашением с компанией "МАН Нутцфарцойге Акциенгезельшафт" в области финансирования программ приобретения клиентами "Внешторгбанка" автомобилей "МАН" на условиях международного лизинга. Сотрудничество "Внешторгбанка" и "МАН Нутцфарцойге Акциенгезельшафт", в рамках данного соглашения предусматривает предоставление российским автоперевозчикам необходимых им финансовых ресурсов ...

ции о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат: · по выпуску промышленной и сельскохозяйственной продукции; · по выполнению строительно-монтажных, геологоразведочных и проектно-изыскательских работ; · по оказанию услуг организаций транспорта и связи; · по выполнению научно- ...

0 комментариев