Навигация

С неготовностью получателей инвестиций - предприятий к эффективному освоению средств, в первую очередь из-за низкого качества управления;

48627

знаков

0

таблиц

0

изображений

1. С неготовностью получателей инвестиций - предприятий к эффективному освоению средств, в первую очередь из-за низкого качества управления;

2. С неготовностью инвесторов вкладывать капиталы в не реформированные предприятия по причине как высоких рисков, так и невозможности более или менее адекватно определить сам уровень риска (непрозрачность финансового состояния предприятия, ликвидность предприятий, их инвестиционная деятельность).

Поэтому правительство России предполагает ввести следующие изменения в инвестиционной политике нашей страны (из программы правительства РФ “Структурная перестройка и экономический рост в 2003-2006 годах”):

-создать условия для рыночной оценки активов предприятий. Кроме очевидных преимуществ для инвесторов, связанных с рыночной оценкой акций, это позволит предприятию формировать более рациональную стратегию в отношении использования собственных активов;

-внести изменения в амортизационную политику, направленные на ее либерализацию, повышение степени свободы реформированных предприятий при выборе методов амортизационной политики, упрощение и укрупнение норм амортизации. Одновременно, по мере решения проблемы оборотных средств, будет осуществляться более жесткий контроль за целевым использованием амортизационных отчислений;

- последовательная децентрализация инвестиционного процесса путём развития многообразных форм собственности, повышение роли внутренних (собственных) источников накоплений предприятий для финансирования их инвестиционных проектов;

- государственная поддержка предприятий за счет централизованных инвестиций;

- размещение ограниченных централизованных капитальных вложений и государственное финансирование инвестиционных проектов производственного назначения строго в соответствии с федеральными целевыми программами и исключительно на конкурсной основе;

- усиление государственного контроля за целевым расходованием средств федерального бюджета;

- совершенствование нормативной базы в целях привлечения иностранных инвестиций;

- значительное расширение практики совместного государственно-коммерческого финансирования инвестиционных проектов.

Среди первоочередных мер необходимо назвать также и прямое государственное участие в инфраструктурных проектах народно-хозяйственного значения и их финансовое стимулирование посредством предоставления налоговых льгот или налогового кредита, вмешательство государства в инвестирование первичных отраслей и магистральной инфраструктуры.

2. Анализ структуры и динамики инвестиций в экономику Российской Федерации

2.1 Оценка состояния инвестиционного климата в РоссииВ рыночной экономике совокупность политических, социально-экономических, финансовых, организационно-правовых и географических факторов, присущих той или иной стране, привлекающих и отталкивающих инвесторов, принято называть ее инвестиционным климатом. Оценить теперешнее состояние инвестиционного климата в России не составляет особого труда, стоит только обратиться к статистике. Начиная с 1991 года размер капиталовложений в экономику России падает с каждым годом. Такая тенденция говорит о том, что инвестиционный климат в нашей стране пока крайне неблагоприятен для капиталовложений, и даже такие факторы как природные ресурсы России, наличие дешёвой и достаточно квалифицированной рабочей силы, высокий научно-технический потенциал не привлекают инвесторов. Сейчас же важно сказать о том, что теперешнее состояние инвестиционного климата не даёт надежды на скорое оздоровление экономики России, и необходимы активные действия государства по улучшению инвестиционной политики в стране, дабы индекс инвестиционного климата в России повышался как внутри страны, так и за её пределами.

Анализируя сложившийся инвестиционный климат в нашей стране, можно заметить, что размер капиталовложений внутри страны зависит от степени доверия населения государству, а за рубежом размер капиталовложений зависит в основном от индекса инвестиционного климата.

Ранжирование стран мирового сообщества по индексу инвестиционного климата или обратному ему показателю индекса риска служит обобщающим показателем инвестиционной привлекательности страны и "барометром" для иностранных инвесторов. Зависимость потока иностранных инвестиций от индекса инвестиционного климата или его отдельных составляющих носит почти линейный характер. В России до сих пор отсутствует своя система оценки инвестиционного климата и ее отдельных регионов. В связи с этим встает задача формирования на основе ведущихся в Институте экономики РАН исследований Национальной системы мониторинга инвестиционного климата в России. Это обеспечит приток и оптимальное использование иностранных инвестиций, послужит ориентиром российским банкам в собственной кредитной политике.

Слабый приток прямых иностранных инвестиций в российскую экономику объясняется разногласиями между исполнительной и законодательной властями, наличием межнациональных конфликтов, социальной напряженностью, разгулом преступности и бессилием властей, неблагоприятным для инвесторов законодательством, инфляцией, непрерывным падением курса рубля и его не конвертируемостью и др.

Российское правительство в последние годы проявляло в отношении зарубежных компаний скорее двойственность, чем радушие. Официальная политика предписывает оказывать поддержку прямым зарубежным инвестициям, но на практике зарубежные фирмы испытывают невероятные трудности, пытаясь вложить капитал в российскую экономику. Российское законодательство не имеет устоявшейся базы, коммерческая деятельность наталкивается на множество бюрократических преград, а кроме того, складывается впечатление, что многие российские политики просто боятся прямых зарубежных инвестиций, считая, что зарубежные компании откровенно эксплуатируют российскую экономику.

Для стабилизации экономики и активизации инвестиционного климата требуется принятие ряда кардинальных мер, направленных на формирование в стране как общих условий развития цивилизованных рыночных отношений, так и специфических, относящихся непосредственно к решению задачи привлечения инвестиций.

Среди мер общего характера в качестве первоочередных следует назвать:

- достижение национального согласия между различными властными структурами, политическими партиями и прочими организациями;

- радикализация борьбы с преступностью;

- торможение инфляции;

- пересмотр налогового законодательства в сторону его упрощения и стимулирования производства;

- мобилизация свободных средств предприятий и населения на инвестиционные нужды путем повышения процентных ставок по депозитам и вкладам;

- запуск предусмотренного законодательством механизма банкротства;

- предоставление налоговых льгот банкам, отечественным и иностранным инвесторам, идущим на долгосрочные инвестиции с тем, чтобы полностью компенсировать им убытки от замедленного оборота капитала;

- формирование общего рынка республик бывшего СССР со свободным перемещением товаров, капитала и рабочей силы.

В числе мер по активизации инвестиционного климата необходимо отметить:

- принятие законов о концессиях и свободных экономических зонах;

- создание в кратчайшие сроки Национальной системы мониторинга инвестиционного климата в России;

- разработка и принятие программы укрепления курса рубля и перехода к его полной конвертируемости.

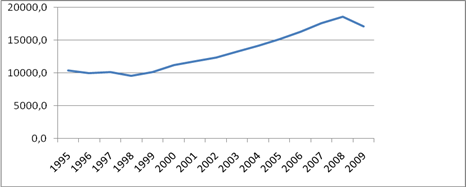

2.2 Структурный анализ инвестиций в РоссииВ 2010 году впервые за последние восемь лет динамика инвестиций имела положительную направленность. Если в течение первой половины 2010 года имела место тенденция замедления спада инвестиционной активности, то с июля наблюдается выход на траекторию роста инвестиций в основной капитал. В 2010 году организации и предприятия всех форм собственности инвестировали в основной капитал 598,7 млрд. руб., что на 1,0% превышает уровень предыдущего года.

Оценивая влияния инвестиционного процесса на состояние экономики необходимо учитывать специфические особенности этого процесса на всем периоде радикальных преобразований. Отличительной чертой российских реформ является беспрецедентное по масштабам свертывание инвестиционной деятельности. В 2010 году инвестиции в основной капитал составляли только 26,3% от уровня предреформенного 1991 года. В то же время, инвестиционный спад в период 1992-2010 года носил структурный характер и определялся совокупным воздействием факторов изменения отраслевых, технологических и воспроизводственных сдвигов в национальной экономике.

Отраслевая структура инвестиций в основной капитал.

Изменения структуры ВВП сопровождалось перераспределением потоков инвестиций в основной капитал из сектора производства товаров в сектор услуг. В 2010 году инвестиции в сектор услуг составляли 52,40% от общего объема инвестиций в национальную экономику против 43,0% накануне реформ. В свою очередь в инвестициях, направляемых в сектор услуг повышалась доля отраслей инфраструктуры. В период 2003-2010 годов в среднем на долю транспорта, связи и торговли приходилась 1/5 часть общего объема инвестиций в основной капитал против 12% среднем за период 1992-2002 годов.

Динамичное развитие связи и сектора информационных услуг поддерживалось интенсивным процессом инвестирования. Если в 2000 году доля инвестиций в связь составляла менее 1% в общем объеме инвестиций в национальную экономику, то в 2010 году она достигла 3,5%. Повышение инвестиционной активности в отрасли и рост спроса на услуги связи является индикатором экономического оживления. Заметим, что инвестиционная политика в отрасли ориентирована на решение перспективных проблем. С изменением институциональной структуры экономики и сокращением присутствия государства на рынке капитала доля инвестиций в сельское хозяйство снизилась с 10,8% в 1992 году до 2,5%-3,0% в период 2002-2010 годов. На инвестиции в промышленность в среднем за период 2000-2010 годов приходилась примерно 1/3 общего объема инвестиций в основной капитал. По мере ослабления темпов спада промышленного производства отмечалось и постепенное замедление темпов свертывания инвестиционной деятельности. Этот процесс довольно существенно дифференцировался и по отдельным периодам, и отраслям промышленности. Так, в 2003 году в результате пересмотра налоговых льгот существенно замедлились темпы сокращения инвестиций в производственное строительство. При уменьшении объема инвестиций в основной капитал в целом по экономике на 5,0%, инвестиции в производственное строительство составили 99,0% от уровня предшествующего год. Однако в 2009 году в условиях кризиса в финансовом секторе экономики эта тенденция не сохранилась, и вновь отмечалось резкое сокращение инвестиционной активности. С изменением экономической конъюнктуры в 2010 году в промышленности зафиксирован прирост инвестиций в основной капитал на 8,8% по сравнению с предыдущим годом.

Следует отметить, что за последние годы произошли существенные изменения в структуре инвестиций по промышленно-производственным комплексам. Если в 1992-2003 годах систематически повышалась доля инвестиций в топливно-энергетический комплекс при снижении доли инвестиционного комплекса, то в 2010 году ситуация кардинально меняется. По данным Минэкономики РФ, прирост инвестиций в машиностроение по сравнению с 2009 годом составил 36,9%, при снижении темпов инвестиций в топливную промышленность на 2,2% и в электроэнергетику – на 21,4%.

Другой характерной чертой 2009 и 2010 годов является существенное повышение доли инвестиций в отрасли потребительского комплекса. Если в 2003 году на долю инвестиций в пищевую промышленность приходилось 8,2% от общего объема инвестиций в основной капитал промышленности, то в 2010 году - 15,2%. Рост объемов инвестиций в основной капитал в пищевой и медицинской промышленности, соответственно, на 35,7% и 94,8%, соответствует политике замещения импорта потребительских товаров продукцией отечественных предприятий.

Изменение структуры инвестиций по отраслям промышленности отражает реакцию российского бизнеса на изменение конъюнктуры внутреннего рынка и рост спроса на отечественную продукцию. Однако, несмотря на рост инвестиций, их объем недостаточен для поддержания устойчивой тенденции экономического роста.

Структура источников финансирования инвестиций.

Основным источником финансирования инвестиций в основной капитал являются собственные средства предприятий и организаций. В 2010 г. доля собственных средств предприятий в инвестициях сохранилась примерно на уровне предшествующего года и составила 53,4%. В электроэнергетике на долю собственных средств приходится почти 90% инвестиций, в газовой промышленности – 82%, в нефтедобывающей – 74%, трубопроводном транспорте – 55%.

При высоких рисках сектор кредитных и банковских услуг практически не проявляет интереса к проектам инвестиций в реальный сектор экономики. В деятельности кредитных организаций доминирующая роль отводится краткосрочным операциям. Доля долгосрочных кредитных вложений составляет менее 6,0%.

Однако в связи с благоприятными изменениями экономической конъюнктуры в структуре источников финансирования инвестиций в 2010 году отмечается некоторое повышение доли кредитов банков и прямых иностранных инвестиций. Объем прямых иностранных инвестиций в 2010 году на 26,7% превысил уровень 2009 года и составил 4,3 млрд. долларов. Основной приток прямых инвестиций пришелся на топливную (прежде всего нефтяную) и пищевую отрасли.

В структуре источников финансирования инвестиций еще более усилилась тенденция к сокращению доли бюджетных средств. По итогам 2010 года доля бюджетных средств в инвестициях в основной капитал снизилась до 1,5% ВВП.

В 2010 году доля частных инвестиции в общем объеме инвестиций по формам собственности сохранилась примерно на уровне предыдущего года и составила 25,9%, хотя в период 2001-2009 годов наблюдалась тенденция к ее устойчивому росту.

Доля инвестиций предприятий с иностранным участием капитала и со 100% иностранным капиталом повысилась на 4,5 процентных пункта и составила 10,7% в общем объеме инвестиций в основной капитал в 2010 г.

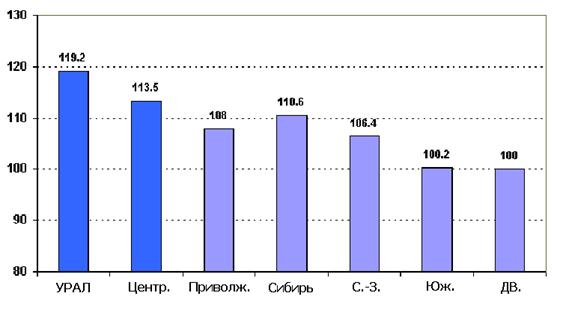

Наконец, инвестиции в основной капитал в 2009 г по регионам РФ распределились следующим образом.

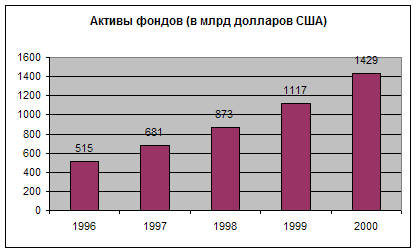

Пореформенная экономика России характеризуется глубоким и продолжительным инвестиционным кризисом, а один из факторов его преодоления, как известно, — привлечение иностранного капитала. Известно также, что и с точки зрения наших потребностей, и по мирохозяйственным меркам приток этого капитала незначителен. Так, если в 2009 г. объем мировых прямых иностранных инвестиций равнялся 644 млрд. долл., то на нашу страну пришлось всего 3,4 млрд.

Международный финансовый журнал «Евромани» периодически публикует экспертную оценку показателя риска зарубежного инвестирования, оцениваемого по 100-бальной шкале. Чем выше этот показатель, тем степень риска ниже, и наоборот. По данным этого журнала, по состоянию на 1993 г. показатель степени риска вложений в российскую экономику составляет 18,13. Для сравнения укажем, что в Японии, например, он составляет 99,44; в США – 99, 07; во Франции – 96,46; в Эстонии – 23,35. В рейтинг-листе стран, привлекательных для инвестирования, журнала «Euro money» России отводилось в 1993 г. 149-е место из 169 стран. По другим оценкам, где наивысшее значение риска соответствует 100 баллам, Россия к началу 2001 г. имело 95 баллов.

Причиной такой ситуации является сохраняющийся неблагоприятный инвестиционный климат России.

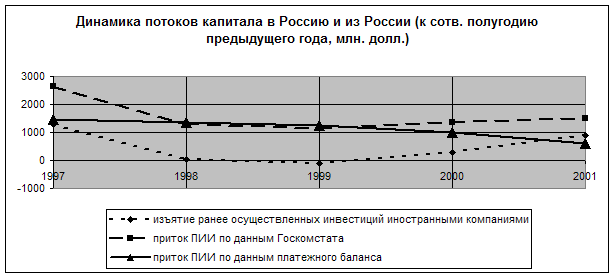

В период 2001—2010 гг. годовой объем иностранных инвестиций увеличился с 2983 млн. до 9560 млн. долл. При этом прямые инвестиции выросли с 2020 млн. до 4260 млн. долл., портфельные снизились с 39 млн. до 31 млн., а прочие увеличились с 924 млн. до 5269 млн. долл. Таким образом, наиболее динамично росли прочие инвестиции, которые в течение указанного периода увеличились в 5,7 раза. Это привело к изменению структуры накопленных иностранных инвестиций в направлении падения удельного веса прямых.

В 2010 г. в экономику России было привлечено 9,6 млрд. долл. иностранных инвестиций, что составляет 81,2% к уровню 2009 г. Несмотря на сокращение объема иностранных инвестиций, в их структуре произошли некоторые позитивные изменения: увеличился удельный вес ПИИ — с 28,6% в 2009 г. до 44,6% в 2010 г., сократилась доля портфельных инвестиций — с 1,6 до 0,3% и прочих вложений — с 69,8 до 55,1% соответственно.

В 2010 г. наиболее значительные иностранные инвестиции поступили в промышленность — почти 4,9 млрд. долл., или 51%. Далее идут: торговля и общественное питание — около 1,6 млрд. долл. (17%); управление — почти 1,5 млрд. (15,5); транспорт—521 млн. долл. (5,5%). В промышленности приоритетными для иностранных инвесторов являются: топливная индустрия — 1,7 млрд. долл. (17,8%); пищевая промышленность — почти 1,4 млрд. (14,8); черная металлургия — 514 млн. (5,4); цветная металлургия—414 млн. (4,3); машиностроение и металлообработка— 395 млн. долл. (4,1%).

Падение инвестиционного рейтинга России в результате экономического кризиса повлияло и на отраслевую структуру привлеченных прямых иностранных инвестиций. Их удельный вес вырос в топливной промышленности — с 8,6 в 2002 г. до 27,9% в 2010 г. и на транспорте — с 7,0 до 12,1%, но снизился в пищевой промышленности — соответственно с 27,3 до 22,6%, в машиностроении и металлообработке — с 3,1 до 2,95%. Но в данный момент, по мнению многих влиятельных иностранных СМИ, Россия является одной из наиболее привлекательных стран для зарубежных инвестиций.

Основной объем иностранных инвестиций поступил в такие регионы, как Москва (ее доля в накопленном объеме всех иностранных инвестиций составляет 48,9%), Сахалинская область (5,1), Санкт-Петербург (4,3), Московская область (4,3), Республика Татарстан (3,6), Тюменская область (3,5), Краснодарский край (3,1), Республика Коми (1,6), Нижегородская область (1,5), Иркутская область (1,3%). Таким образом, в названные регионы привлечено более 77% общего объема накопленных инвестиций и почти 76% — накопленных ПИИ.

В настоящее время в Государственный реестр России внесено свыше 28 тыс. коммерческих организаций с иностранными вложениями. Доля таких инвестиций в уставных капиталах этих организаций составляет около 14,7 млрд. долл. Коммерческие организации с долевым участием иностранного капитала на территории РФ созданы предпринимателями из 147 стран, а организаций со стопроцентным иностранным капиталом — предпринимателями из 125 стран.

Привлечение иностранного капитала в определенной степени обусловливается заинтересованностью российской стороны в реализации крупных инвестиционных проектов, в связи с чем, правомерно отметить участие в инвестиционном процессе в России крупных транснациональных корпораций (ТНК).

Стратегическим направлением деятельности ТНК, естественно, является захват соответствующих сегментов российского рынка на основе продвижения продукции, произведенной за рубежом. В то же время ряд корпораций активно работает в реальном секторе российской экономики — в автомобильной промышленности («Форд», «Фиат», «Рено» и «БМВ»), нефтяной («Шелл», «Бритиш Петролеум», «Тексако»), химической («Байер», и «Проктер энд Гэмбл»), пищевой («Нестле», «Марс», «Кока-Кола»). Крупные ТНК принимают активное участие в формировании инвестиционного климата посредством участия в работе Консультативного совета по иностранным инвестициям в России.

Падение мировых цен на энергоносители (осенью 2003 г.) привело к резкому сокращению доходов российских нефтегазовых компаний (почти на 1 млрд. долл. ежемесячно). В этих условиях перед западными инвесторами возникла проблема либо переориентировать свои краткосрочные портфельные вклады в долгосрочные инвестиции, либо начать массовую переброску таких мобильных средств в другие страны. Многие пошли по второму пути. Кстати, во время правительственного кризиса в августе-сентябре 2009 г. иностранные вложения в российские ценные бумаги также стали сокращаться, вызвав резкое обострение на фондовой бирже страны.

Западные банки определили перечень привлекательных российских корпораций на 2009 г., к ценным бумагам которых иностранные инвесторы проявляют интерес в первую очередь. Помимо акций компаний ОАО “Газпром” и “Лукойл” инвесторы проявляют интерес к ценным бумагам компаний РАО “ЕЭС России”, “Мосэнерго”, “Ростелеком”, “Сургутнефтегаза”, “Иркутскэнерго” и ОАО “Аэрофлот – Международные линии России”.

Приток иностранных инвестиций в Россию в 2010 г вырос на 36,4% по сравнению с предыдущим годом и составил $ 40,509 млрд. Об этом свидетельствует информация Федеральной службы государственной статистики (Росстат).

Прямые инвестиции за 2010 г поступили на сумму $ 9,42 млрд., что на 38,9% больше по сравнению с объемом 2009 г. Объем портфельных инвестиций составил $ 333 млн., что на 17% ниже показателя 2009 г. Прочие инвестиции поступили на сумму $ 30,756 млрд. - на 36,6% больше по сравнению с предыдущим годом.

Таким образом, в общей структуре притока иностранных инвестиций в РФ за 2010 г 75,9% составляли "прочие инвестиции", 23,3% - прямые инвестиции и 0,8% - портфельные инвестиции.

В обрабатывающие производства в 2010 г поступили иностранные инвестиции на сумму $ 10,236 млрд., в добычу полезных ископаемых - $ 9,934 млрд.; в сферу оптовой и розничной торговли, а также ремонта транспортных средств и бытовой техники - $ 13,037 млрд.; в сферу операций с недвижимостью - $ 2,572 млрд., в транспорт и связь - $ 2,033 млрд.; в госуправление, обеспечение военной безопасности и обязательное соцобеспечение - $ 1,059 млрд., в финансовый сектор экономики - $ 1,001 млрд.

Общая сумма накопленных инвестиций в экономике России на конец 2010 г равнялась $ 81 млрд. 997 млн. Из этой суммы $ 36 млрд. 147 млн. составляли прямые инвестиции, $ 1 млрд. 593 млн. - портфельные и $ 44 млрд. 257 млн. - прочие. Объем накопленного иностранного капитала в российской экономике к концу 2010 г увеличился на 43,8% по сравнению с концом предыдущего года.

Крупнейшими иностранными инвесторами России являются Кипр, Нидерланды и Люксембург, на долю которых приходится соответственно 16,8%, 14,6% и 14,5% всех накопленных инвестиций в страну. В первую десятку крупнейших инвесторов входят далее Германия /11,4%/, Великобритания /10,6%/, США /8,1%/, Франция /4,7%/, Виргинские острова /2,3%/, Швейцария /2,1%/ и Австрия /1,7%/.

Общая сумма накопленных инвестиций из России за рубежом на конец 2010 г составляла $ 6,973 млрд. В структуре накопленных российских инвестиций за рубежом $ 4,19 млрд. составляли прямые инвестиции, $ 429 млн. - портфельные и $ 2,354 млрд. - прочие. Крупнейшими получателями российских инвестиций являются Великобритания, Кипр и Нидерланды, на долю которых приходится соответственно 18,6%, 10,9% и 8,8% всех накопленных инвестиций из РФ за рубежом. Объем погашенных инвестиций, направленных ранее из России за рубеж, на конец 2010 г составлял $ 31,8 млрд.

Таким образом, роль иностранных инвестиций в экономике РФ очень велика. Но слаборазвитость законодательной базы в области инвестиций сдерживает зарубежных инвесторов. Мировая практика привлечения иностранных инвесторов показывает, что правовые гарантии, предоставляемые иностранному инвестору, являются залогом эффективной работы инвестора, что положительно влияет на экономику страны-реципиента.

Заключение

Становление новых экономических отношений в России вызывает необходимость изменения механизма государственного регулирования инвестиционных процессов. Экономическая ситуация, сложившаяся в стране к началу 2010 года, обуславливает актуальность разработки стратегий преодоления низкой инвестиционной активности.

Концепция организации и регулирования инвестиционной деятельности включает: задачи, принципы, формы и функции государственно-регионального управления инвестиционными процессами; систему инвестиционной инфраструктуры и механизм ее функционирования. Это важные составные элементы, определяющие систему взглядов на обозначенную проблему и способствующие пониманию многих процессов, связанных с инвестиционной деятельностью. Они являются компонентами комплексной задачи социально-экономической политики инвестиционного регулирования в стране, включая анализ структуры, объектов инвестиционных предложений и проблем их реализации.

Инвестиции, с одной стороны, следует рассматривать с позиций процесса, объекта, структуры. С другой стороны, процесс инвестиций – система отношений по формированию и реализации спроса и предложения на инвестиционный ресурс. Государственная инвестиционная политика является важным элементом их стимулирования.

В инвестиционной сфере назрела необходимость фундаментальных реформ, включая изменения в их структуре, активизации этих процессов на уровне государства, регионе, местного управления. Нужны новые правила в налогообложении деятельности, отнесенной к местному самоуправлению, что способствовало бы регулируемому направлению инвестиционных потоков между развивающимися и депрессивными районами.

Важнейшая задача активизации инвестиционной деятельности – поддержание социальных программ и выравнивание за счет бюджетного инвестирования уровня жизни населения.

В целом же мы уже можем говорить с некоторой долей уверенности о положительных сдвигах в инвестиционном климате России. В перспективе мы уже можем надеяться на улучшение ситуации в российской экономике в целом по России, ведь вместе с увеличением инвестиций в нашу экономику, увеличится её стабильность, уменьшится риск долгосрочных кредитов, а значит будут претворяться в жизнь многие проекты, рассчитанные на улучшение социальной сферы (бюджет в данный момент не справляется даже с необходимым минимумом программ), что в свою очередь уменьшит социальную напряжённость в стране. Только так, последовательными и тщательно продуманными реформами, мы можем добиться остановки спада производства и стабильного его роста. Радикальные реформы показали себя далеко не с самой лучшей стороны, их несостоятельность лишь разрушала российскую экономику и, как следствие, ухудшало инвестиционный климат в стране, пугая потенциальных инвесторов непредсказуемостью экономики России. Имея на данный момент тенденцию улучшения инвестиционного климата в России, будем надеяться, что какой-нибудь неосторожный шаг со стороны правительства не повернёт нас назад.

Список используемой литературы

1. Иностранные инвестиции в России современное состояние и перспективы / Под ред. И.П. Фаминского- М.:Международные отношения, 2010.-347 с.

2. Логинов Е.А. Иностранные инвестиции и инвестиционные аспекты экономической безопасности России // Внешнеэкономический бюллетень.- 2009.- № 4.

3. Свириденко В. В ожидании иностранных капиталовложений // Экономика и жизнь 2010.- № 13.

4. Василевский З. Инвестиционный рейтинг российских регионов. 2002-2008 годы // Эксперт.- 2009г.- №47.

5. Плакин В. Кризис инвестиционной сферы Российской экономики и пути его преодоления. // Вопросы экономики. 2008. №11.

6. Берзон Н. Формирование инвестиционного климата в экономике. // Вопросы экономики. 2009.- №7.

7. Экономика: Учебник. 3-е изд., перераб. и доп. / Под ред. д. эк. н. проф. А.С. Булатова. – М.: Юристъ. 2010.

8. Кравченко Н. Проблемы формирования инвестиционного рынка. // Инвестиции в России. 2010.- №2.

9. Новицкий Н. Ориентиры инвестиционной и инновационной деятельности. // Экономист. 2009. №3.

10. Международные экономические отношения: Учебник / Под ред. Б.М. Смитенко.- М.:ИНФРА-М, 2010. – 512с.

11. Статистические данные взяты с сервера “ГОСКОМСТАТа” России по адресу http://www.sci.aha.ru/win/stat.

Похожие работы

... и налогах. Улучшение инвестиционного климата означает уменьшение рисков вложений при сохраняющейся доходности, что приводит к росту количества привлекательных проектов, и, следовательно, к росту прямых иностранных инвестиций в Россию. Аналогично, рост экономики будет влиять на доходность вложений при неизменном риске, что также будет способствовать привлечению прямых иностранных инвестиций в ...

... , коллапс банковской системы и отказы в кредитования реального сектора считаются многими экономистами как важный механизм развития Великой депрессии в США и Европе. 3. Эмпирический анализ современных циклов 3.1 Особенности современных экономических циклов После Второй мировой войны в механизме циклических колебаний конъюнктуры произошли существенные изменения. В период послевоенной ...

... классификация инноваций с учетом сфер деятельности предприятия[4]. По этому признаку выделяются инновации: - технологические; - производственные; - экономические; - торговые; - социальные; - в области управления. 3. Система инновационного менеджмента в современных организациях Статистическое исследование инновационной деятельности в промышленности Нижегородской ...

... как форма привлечения иностранных инвестиций в предпринимательской деятельности 5 Самостоятельная работа студентов Темы, рекомендуемые для более углубленного изучения курса: 1. Иностранные инвестиции как рычаг подъема экономики страны 2. Иностранный капитал в России – стратегия регулирования 3. Роль иностранных инвестиций в формировании экономики 4. Отраслевые и региональные проблемы ...

0 комментариев