Навигация

Современное состояние рынка банковских услуг

81598

знаков

0

таблиц

3

изображения

2.2 Современное состояние рынка банковских услуг

Формирование банковского сектора, обеспечивающего предоставление экономике базового комплекса услуг и выступающего главным элементом финансового посредничества в процессе рыночных преобразований, стало определяющим направлением. Широкие функциональные возможности банков определяют их высокую значимость в обеспечении финансовой стабильности и перспектив развития российской экономики.

Проанализируем обеспеченность банковскими услугами в России. Эксперты заявляют, что поскольку около 60 млн россиян практически не пользуются банковскими услугами, а 70 процентов не имеют банковских счетов. Обеспеченность населения банковскими услугами в разных регионах России характеризует и так называемый совокупный индекс обеспеченности. Если в Центральном федеральном округе этот показатель составляет 1,6, в Северо-Западном федеральном округе 0,93, то на Дальнем Востоке - всего 0,67, в Сибири - 0,62, а в Уральском федеральном округе и вовсе 0,56. Причем это - средние цифры, в реальности же на восточных территориях страны порой на протяжении сотен километров не встретишь ни одного банковского учреждения. В 2007 году на долю банковских услуг приходится 4,8 процентов ВВП, в то время как в странах Восточной Европы данный показатель составляет 6,2- 9,2 процентов, в США – 6,3- 9,5 процентов./7/

Эта ситуация скоро может стать политической, поскольку в отдельных регионах из-за недостатка банков возникают проблемы с реализацией национальных проектов. Конечно, банку рассчитывать на особую прибыльность офисов в глубинке не приходится. Государство в свое время сделало большую ошибку, позволив Сбербанку сократить количество подразделений на территориях России: за последние три года их ликвидировано около 1,4 тыс.

Решить проблему доступности банковских услуг в отдаленных и депрессивных регионах силами только коммерческих банков невозможно, «невидимая рука рынка» здесь не поможет, а только усугубит ситуацию.

Значит, государственное участие, во всяком случае, на нынешнем этапе, просто необходимо.

Рассмотрев теоретические аспекты рынка банковских услуг, перейдем к аналитической части. Дело в том, что показатели деятельности банковского рынка за 2005 – 2006 года в 2007 изменились не существенно, в связи с этим отметим те виды банковских услуг, опираясь на их классификацию, которые развивались наиболее динамично.

Рассмотрим состояние специфических услуг. Проанализируем депозитные операции банков, связанные с помещением денег на счет. Объемы вкладов от физических лиц составляют в 2007 году составили 3793,5 млрд.р. Доля вкладов физических лиц в ВВП составляет 14,2 процентов что на 6 процентов больше по сравнению с 2006 годом. Объемы вкладов от юридических лиц – 4570,9 млрд.р и их доля в ВВП 17,1 процента, что на 20 процентов больше чем 2006 году./8/

Состояние кредитных операций следующее: темпы роста просроченной задолженности в 2 раза опережали темпы роста кредитования. В первом полугодии 2007 г. ссудная задолженность увеличилась с 9440,5 млрд руб. до 11 217,2 млрд, или на 18,8 процентов (в первом полугодии 2006 г. -на 18,3 процентов). При этом просроченная ссудная задолженность выросла с 121,1 млрд руб. до 159,5 млрд, или на 31,7 процентов (в первом полугодии 2006 г. - 32,2 процентов). Таким образом, темпы роста просроченной задолженности почти в 2 раза опережали темпы роста кредитования. Доля просроченных кредитов в активах банковского сектора сохранилась на уровне 0,9 процентов, в кредитном портфеле - выросла с 1,3 до 1,4 процентов. При этом в первом полугодии 2007 г. увеличилась концентрация просроченной задолженности в 20 крупнейших по величине активов банках. Так, если на 01.01.2007 на эти банки приходилось 62,7 процентов всей просроченной задолженности банковского сектора, то по состоянию на 01.07.2007 - 64,1 процентов. Уровень проблемных и безнадежных кредитов в совокупном кредитном портфеле банковского сектора остался тем же - 2,6 процентов. Продолжилось снижение сформированных резервов по ссудам в банковском секторе (с 4,1 до 3,9 процентов). Заметно снизилось и отношение совокупной величины крупных кредитных рисков к капиталу (с 240,6 до 188,4 процентов)./9/

Потребительские кредиты населению выросли с 2065,2 млрд руб. до 2559,2 млрд, или на 23,9 процентов. При этом просроченная задолженность физических лиц по кредитам увеличилась с 53,93 млрд руб до 80,15 млрд, или.

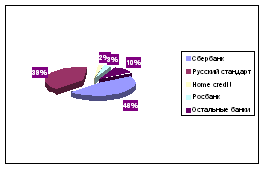

46 процентов./10/. Одна из причин — чересчур либеральный подход к анализу кредитоспособности заемщика — физического лица. Большую часть российского рынка потребительского кредита составляет экспресс-кредитование, то есть непосредственно при покупке товара. Лидерами в этой области являются, в частности, банк «Русский стандарт» и чешско-российский Home Credit.(Рисунок 1). При оформлении подобных ссуд быстрота и либерализм компенсируются относительно высокими ставками. Проверка кредитоспособности клиента в этом случае проводится на основе анализа анкеты должника путем сравнения ее с предыдущими аналогами. Подобная методика, увы, небезупречна. Уровень доходов большинства российского населения значительно уступает темпам роста рынка потребительского кредитования. Сказывается и недостаток моральной и правовой культуры.

Рисунок 1 Доля банков на рынке потребительского кредитования

Таким образом, темпы роста просроченной задолженности в 2 раза опережали темпы роста потребительского кредитования, что представляется крайне негативным с точки зрения кредитных рисков банковского сектора. Доля просроченной задолженности физических лиц во всех кредитах физическим лицам увеличилась с 2,6 до 3,1 процентов.

Суммируя характеристики качества кредитного портфеля банковского сектора, можно отметить настораживающие темпы роста просроченной задолженности, хотя ее абсолютная величина, по официальным данным, пока невелика. В то же время очевидно, что качество управления кредитным риском в банковском секторе нуждается в улучшении.

Рассмотрим состояние неспецифических банковских услуг, а именно вложения банков в ценные бумаги.

Вложения российских банков в ценные бумаги в первом полугодии 2007 г. увеличились с 1732,1 млрд.р до 2469,2 млрд.р или на 42,6 процентов. По-прежнему в структуре вложений в ценные бумаги доминирует рублевая составляющая (на конец полугодия она равнялась 85,9 процентов).

При этом торговый портфель ценных бумаг банковского сектора вырос с 1096,8 млрд.р до 1534 млрд.р или на 40 процентов. Инвестиционный портфель увеличился с 555,4 млрд.р до 818,4 млрд.р или на 47,4 процентов. Портфель контрольного участия - с 79,8 млрд.р до 116,6 млрд.р или на 46,1 процентов./11/

Наблюдалось заметное увеличение операций банков с акциями. Вложения в акции увеличились с 391 млрд.р. до 645,1 млрд.р т.е. на 65 процентов. При этом вложения банков в акции кредитных организаций-резидентов выросли в анализируемом периоде в 2,2 раза (с 3,7 млрд.р. до 8,1 млрд.р). Заметно увеличился портфель контрольного участия (с 79,8 млрд.р до 116,6 млрд.р или на 46,1 процентов).

Рассмотрим состояние активных и пассивных операций, а также структуру активов и пассивов банковского сектора. Активы банковского сектора в 2007 году выросли с 14 045,6 млрд.р до 17 202 млрд.р или на 22,5 процентов (для сравнения: в первом полугодии 2006 г. на 17,6 процентов). В структуре активов произошло снижение доли ссудной задолженности (с 67,2 до 65,2 процентов), средств на корреспондентских счетах в банках (с 2,8 до 1,8 процентов). Увеличились доля вложений в акции (с 2,8 до 3,8 процентов) и долговые обязательства (с 9,5 до 10,6 процентов).

В структуре пассивов банковского сектора существенных изменений не произошло. Продолжали доминировать средства, привлеченные от юридических лиц, которые возросли с 4517,5 млрд.р до 5778,7 млрд.р или на 28 процентов. При этом средства организаций на расчетных, текущих и прочих счетах увеличились с 2361,2 млрд.р до 3102,5 млрд.р или на 31,4 процентов. Депозиты юридических лиц за указанный период увеличились с 1543,5 млрд руб. до 1617,3 млрд.р - на 4,8 процентов. Депозиты юридических лиц-нерезидентов сократились с 221,4 млрд руб. до 163,4 млрд., или на 26,2 процентов./12/

Средства бюджетов на расчетных и текущих счетах выросли с 14,6 млрд.р до 21,8 млрд.р т.е. на 49,3 процентов. Средства государственных и внебюджетных фондов практически остались на одном уровне (28 -29 млрд.р).

Таким образом, проанализировав состояние банковских услуг в 2007 году можно сказать, что на современном этапе существуют проблемы развития, которые необходимо решать. Немаловажным здесь является выработка программ направленных на улучшение качества банковских услуг, оказываемых населению, необходимо расширить полномочия местных органов власти по взаимодействию с банковским сектором, нужно по – новому взглянуть на роль государства в развитии рынка банковских услуг, т.к усиление роли государства в контексте реализации национальных проектов и социально-экономического развития регионов - объективная реальность и необходимость.

Похожие работы

... картам, системы "банк-клиент"), повышает качество и быстроту обслуживания, способствует снижению затрат и операционных расходов. 2. Спектр банковских услуг коммерческого банка 2.1 Активные и пассивные операции коммерческого банка В коммерческих банках продукция представляет два основных раздела: услуги по пассивным и по активным операциям. Следовательно, банковский маркетинг является ...

... и прочие. Таким образом, банковской услугой является одна или несколько операций банка, удовлетворяющих определенную потребность клиента. Кроме того, услуги коммерческих банков можно определить как проведение банковских операций по поручению клиента в пользу последнего за определенную плату. К основным характеристикам банковской услуги относятся: · нематериальная сущность услуг; ...

... фондами, которые создаются для реализации дополнительных пенсионных услуг населению помимо пенсий, выплачиваемых из государственного пенсионного фонда. Такие фонды также будут использовать услуги трастовых отделов коммерческих банков, доверяя последним свои средства в управление. Поскольку фонды обладают долгосрочными резервами, то они будут вкладывать их в ценные бумаги. Банки могут выполнять ...

... и удержания клиентов, но и создания интереса в использовании пластиковых карточек при платежах является реализация банками Республики Беларусь «программ лояльности» на основе co-brand-карточек. При получении данной карточки физическое лицо имеет возможность воспользоваться различными дополнительными услугами, а также скидками, благодаря которым можно сэкономить деньги. Банк-эмитент co-brand- ...

0 комментариев