Цілі бухгалтерського обліку у комерційному банку та облікова інформація

Виконання операцій: технічна обробка; бухгалтерська обробка

Облік власного капіталу банку

КП Несплачений зареєстрований статутний капітал банку Призначення рахунку: облік сум зареєстрованого, але несплаченого статутного капіталу

П Результати переоцінки нематеріальних активів Призначення рахунку: облік результатів переоцінки нематеріальних активів

Викуп акцій

Аналіз достатності капіталу за системою «CAMEL»

Навигация

Облік власного капіталу банку

Облік та аналіз власного капіталу банку

110067

знаков

0

таблиц

0

изображений

2. Облік власного капіталу банку

До власних ресурсів комерційних банків, або до банківського капіталу, належать фонди, які створюються банками для забезпечення фінансової сталості, комерційної і господарської діяльності, а також прибуток поточного і минулого років.

Структура банківського капіталу не є сталою за якісним складом і змінюється протягом року залежно від багатьох факторів, зокрема від якості активів, використання прибутку, політики банку щодо забезпечення приросту капітальної бази тощо.

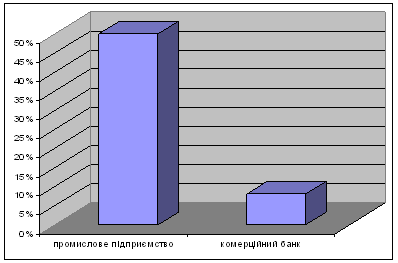

Частка власного капіталу комерційного банку у сукупних ресурсах невелика, тоді як у сфері матеріального виробництва співвідношення власного і позиченого капіталів інше. Так, для промислового підприємства вважається нормою, коли власний капітал становить 50% загального капіталу, для комерційного банку ж достатнім вважається 8%. Це зумовлено специфікою банківської діяльності. Банк користується переважно чужими грошима, а власні кошти призначені передусім для страхування інтересів вкладників і кредиторів банку, а також для покриття поточних збитків від банківської діяльності. Інакше кажучи, власний капітал комерційного банку виконує в основному захисну функцію. Функція ж забезпечення оперативної Діяльності, яка для власних коштів підприємств сфери матеріального виробництва постає головною, для власного банківського капіталу є другорядною. Однак роль власного капіталу комерційного банку як джерела забезпечення його оперативної діяльності на перших порах після його утворення є досить відчутною. За рахунок власного капіталу фінансується придбання меблів, організаційної та комп'ютерної техніки, будівництво або оренда банківських офісів, упровадження систем банківського захисту, банківських технологій і систем зв'язку.

Власний капітал комерційного банку може також використовуватися для участі у власності акціонерних та спільних підприємств.

Для якісного аналізу структури власного капіталу важливо знати його складові. При цьому варто розрізняти два види капіталу банку:

1) капітал як сума всіх його фондів (П'ятий клас бухгалтерського балансу);

2) капітал, розрахований за спеціальною методикою Центрального банку, що потім використовується при розрахунку деяких обов'язкових нормативів; у даному випадку в загальний об’єм капіталу входять тільки фонди, сформовані за рахунок чистого прибутку і зменшені на ризикові активи (цінні папери і дебіторська заборгованість по господарській діяльності).

Для банку важливо стежити за розміром капіталу, розрахованим за методикою Центрального банку, оскільки при одержанні ліцензій на різні види банківських операцій приймається в увагу саме його величина.

У цілому капітал банку складається з:

— статутного фонду;

— резервів банку;

— нерозподіленого прибутку.

Статутний фонд формується як за рахунок коштів шляхом емісії акцій, так і за рахунок внесків матеріальних і нематеріальних активів, а також цінних паперів третіх осіб (це не характерно для українських банків, тому що законодавчо внески акціонерів можливі тільки у виді коштів). Аналіз практичних даних свідчить, що в закордонних банках на долю матеріальних активів приходиться до 70% суми статутного капіталу, що значно скорочує можливості банку по його використанню як ресурс кредитування і знижує його платоспроможність і ліквідність. Аналогічна ситуація виникає при значній частці нематеріальних активів у статутному капіталі банку.

При формуванні статутного фонду комерційні банки емітують як прості акції, так і привілейовані. Привілейовані акції як об'єкт інвестицій зв'язані з меншим ризиком, чим прості, але і рівень дивідендів по них нижче середнього рівня дивідендів (звичайно він фіксується у вигляді визначеного відсотка від номінальної вартості акції), виплачуваних по простих акціях, крім того вони не дають права голосу на зборах акціонерів. Частка привілейованих акцій у капіталі банку набагато нижче, ніж простих. Попит на перші на ринку вкрай низький, оскільки великі інвестори воліють приймати активну участь у керуванні банком (що дає їм володіння простими акціями). Але вирішити цю проблему можна, випускаючи в достатній кількості конвертовані привілейовані акції.

Великі банки з гарною репутацією мають можливість розміщення своїх акцій на фондовому ринку і, маніпулюючи курсом акцій і визначаючи рівень дивідендів, проводять ефективні операції з метою витягу додаткового прибутку. Для невеликих банків можливість мобілізації додаткових ресурсів за допомогою випуску акцій істотно утруднена. Подібне положення порозумівається тим, що, по-перше, у результаті нестабільної економічної ситуації в країні і нерозвиненості фондового ринку дрібні інвестори побоюються вкладати кошти в невеликі маловідомі нові банки; і по-друге, ці банки, як правило, належать обмеженому колу засновників і випуск нових акцій може привести до втрати їхнього контролю над банком, тому вони накладають вето на збільшення статутного капіталу шляхом випуску нових акцій. У силу вищезгаданих причин можливості ефективного керування власним капіталом у невеликих банків серйозно утруднені. Таким чином, мобілізація коштів шляхом випуску і розміщення акцій — це відносно дорогою і не завжди прийнятний для банку (з погляду контрольного пакета акцій) спосіб фінансування. Дешевше і вигідніше залучити ресурси вкладників, чим нарощувати власний капітал.

Резерви банку також прирівнюються до власних засобів, однак деякі з них при розрахунку банківського капіталу не враховуються. Банківські резерви формуються за рахунок прибутку банку. Резерви банку включають:

— резервний фонд — призначений для покриття можливих великих збитків банку;

— резервний фонд під знецінення цінних паперів — призначений для покриття збитків, що виникають при падінні курсу цінних паперів, що знаходяться в портфелі банку;

— резерв по позичках — використовується для погашення можливих втрат по позичках і формується за рахунок витратної частини банку;

— фонд економічного розвитку — формується в розмірі, установленому на зборах акціонерів, і призначений для розвитку банку (придбання нерухомості для банку, устаткування, заохочення працівників і т.д.).

Нерозподілений прибуток — сума, що це накопичується, прибутку, що залишається в розпорядженні банку. Наприкінці періоду (року, кварталу) сума всіх результативних рахунків банку зараховується на рахунок прибутків і збитків. Частина цих засобів направляється на виплату дивідендів, податків, формування резервних фондів. Частина, що залишилася — нерозподілений прибуток — являє собою фонд коштів, яким розпоряджається керівництво банку і збори акціонерів.

Власний капітал відіграє важливу роль у забезпеченні стійкості пасивів і прибутковості банків. Одним зі способів управління власним капіталом банку є дивідендна політика. В умовах фінансової нестабільності і нерозвиненості фондового ринку багато українських банків забезпечують ріст власного капіталу шляхом нагромадження прибутку. Капіталізація дивідендів — це нерідко найлегший і найменш дорогий спосіб поповнити акціонерний капітал. Разом з тим ряд банків визначив, що курс їхніх акцій залежить від рівня виплачуваних дивідендів, тобто ріст дивідендів веде до росту курсу акцій, що дозволяє збільшити капітал банку на суму перевищення ринкової вартості акції над номінальною. Таким чином, висока прибутковість акцій полегшує нарощування капіталу за допомогою продажу додаткових акцій за ціною набагато вище номінальної вартості акції.

Капітал банку обліковується у п'ятому класі. Він включає привнесений капітал, нерозподілений прибуток і визначає залишковий інтерес власників банку в активах за вирахуванням зобов'язань. Фінансовий результат від діяльності банку, як уже зазначалось, безпосередньо відображається на рахунках цього класу.

П'ятий клас включає такі складові власних коштів банку:

—статутний капітал та інші фонди банку;

—результат поточного року;

—результати переоцінки основних засобів.

Інші фонди містять загальні резерви та прибуток минулих років. Це кошти, що повинні забезпечувати зобов'язання банку та покривати збитки.

Результат поточного року формується за рахунок чистого прибутку і є показником ефективності діяльності банку.

Згідно з чинними правилами рахунки п'ятого класу можуть кореспондувати з дебіторами, кредиторами та рахунками готівкових коштів лише у разі сплати дивідендів та внесків від акціонерів, збільшення капіталу банку шляхом переоцінки активів. У всіх інших випадках рахунки п'ятого класу кореспондуються тільки між собою.

Капітал банку - це залишковий інтерес банку в активах за вирахуванням зобов'язань.

Загальні резерви та прибуток минулих років - це кошти, що мають забезпечувати зобов'язання банку та покривати збитки.

Прибуток чи збиток минулих років - це залишковий результат діяльності банку за минулі роки.

Результат поточного року формується за рахунок чистого прибутку, що визначається як різниця між доходами (рахунки шостого класу) та видатками (рахунки сьомого класу), що визнаються за правилами фінансового обліку. На рахунках прибутку відображається економічний, а не касовий прибуток. Економічний прибуток є показником ефективності діяльності банку за відповідний період.

Рахунки цього класу можуть кореспондувати з дебіторами, кредиторами та рахунками готівкових коштів лише у разі сплати дивідендів та внесків від акціонерів, збільшення капіталу банку шляхом переоцінки активів. У будь-якому іншому разі рахунки п'ятого класу кореспондують тільки між собою.

50 Статутний капітал та інші фонди банку

500 Статутний капітал банку

5000 П Зареєстрований статутний капітал банку Призначення рахунку: облік зареєстрованого розміру статутного капіталу банку. Облік акцій ведеться за номінальною вартістю.

За кредитом рахунку проводяться суми збільшення зареєстрованого статутного капіталу.

За дебетом рахунку проводяться суми зменшення зареєстрованого статутного капіталу або суми несплаченого у встановлений строк зареєстрованого капіталу.

Похожие работы

... Баланс, інші форми звітності. Тому можна сказати, що суттєвих недоліків по обліку власного капіталу на ВАТ «Луганськмлин» немає. Але можна знайти деякі шляхи вдосконалення обліку власного капіталу. Так, наприклад, у зв’язку з тим, що ВАТ «Луганськмлин» є акціонерним підприємством, то великий об’єм роботи в обліку власного капіталу займає складання Звіту про власний капітал. Згідно з Міжнародними ...

... банку за три роки станом на 01.01.05 р., 01.01.06 р., 01.01.07 р., а також інша внутрішньобанківська звітність. Розділ І. Організація управління власним капіталом КБ 1.1. Зміст і порядок формування власного капіталу банку Банківський капітал відіграє визначальну роль у процесі створення та функціонування комерційного банку, хоча за величиною становить незначну частину сукупних ресурсів ...

... є в наявності для продажу. Рахунок 5203 А – Негативна переоцінка цінних паперів, що є в наявності для продажу. Рахунок 5203 А – Субординований борг. Таке доповнення системи обліку власного капіталу комерційного банку дозволить його керівництву оперативно отримувати інформацію про складові утворення додаткового капіталу, а, отже, приймати більш грамотні управлінські та фінансові рішення. Опис ...

... «статутного капіталу», яке, на нашу думку, найповніше відбиває істотні риси статутного капіталу банку та забезпечує чіткість розгляду порядку його формування: статутний капітал є вартістю вкладів учасників (засновників банку), що передаються йому власниками вкладів у повне господарське відання з метою формування активів банку для початку чи подальшої банківської діяльності, а також гарантування і ...

0 комментариев