Навигация

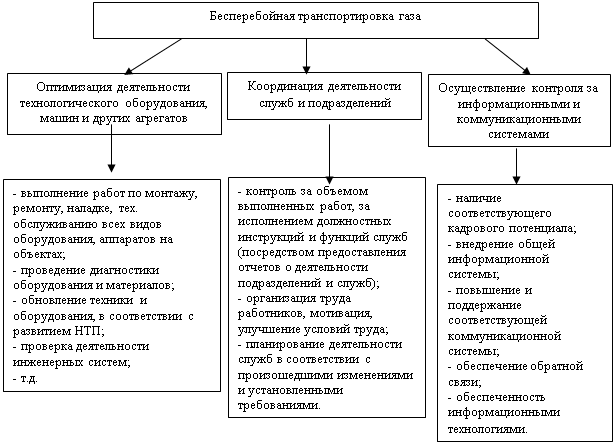

Отдел потребительских товаров. Изготавливает полипропилен. Продукция передается по трансфертным ценам в объединенный отдел

31034

знака

6

таблиц

0

изображений

2. Отдел потребительских товаров. Изготавливает полипропилен. Продукция передается по трансфертным ценам в объединенный отдел.

3. Объединенный отдел. Основной задачей этого центра ответственности является реализация продукции, полученной от производственного отдела и отдела товаров народного потребления, заказчикам. Практикуются и бартерные сделки. Однако их доля в общем объеме реализации объединенного отдела по решению руководства не может превышать 40%.

4. Центральный отдел (аппарат). Состоит из руководства предприятия, бухгалтерии, вычислительного центра, канцелярии, отдела кадров. По своей сути он является центром затрат, так как выручки от продаж какой-либо продукции на сторону не имеет. Однако с точки зрения построения системы управленческого контроля он, наряду с прочими подразделениями, рассматривается как центр прибыли. Источником дохода центрального отдела являются отчисления всех вышеперечисленных центров ответственности, в основе которых — трансфертное ценообразование. Остановимся на этом вопросе подробнее.

Бюджет центрального аппарата формируется из отчислений, производимых каждым центром ответственности, причем его размер поставлен в зависимость от успехов работы каждого подразделения. С этой целью рассчитывается доля внутрифирменных услуг, оказываемых центральным аппаратом каждому центру прибыли, и в соответствии с этой долей затраты центрального аппарата относятся на издержки соответствующего подразделения. Так, по решению руководства ОАО «Витязь» 35% от общих затрат на содержание центрального аппарата было отнесено на производственный отдел, 35% — на объединенный отдел, 20% — на отдел потребительских товаров и 10% — на магазин-пекарню. Данное процентное соотношение распространяется на фактически достигнутый объем производства (реализации). Это означает, что с увеличением объема производства (реализации) возрастают отчисления на содержание центрального аппарата, производимые соответствующим центром прибыли. Таким образом, повышается ответственность и заинтересованность администрации, бухгалтерии и других обслуживающих служб в росте прибыльности работы каждого центра ответственности. Соответственно на этом фоне увеличивается общая рентабельность предприятия.

Условия для реализации альтернатив

1. Полнота. При реализации альтернатив должны учитываться все события и ситуации, которые могут иметь значение на развитие общества.

2. Точность. При составлении решений используются современные методы, средства, тактики, обеспечивающие точность прогнозов.

3. Ясность. Цели и меры реализации альтернатив должны иметь простые и легкие формулировки, доступные окружающим людям.

4. Непрерывность. Реализация альтернатив – это не одноразовое действие, а непрерывный процесс.

5. Экономичность. Расходы, ушедшие на планирование, должны быть не больше доходов.

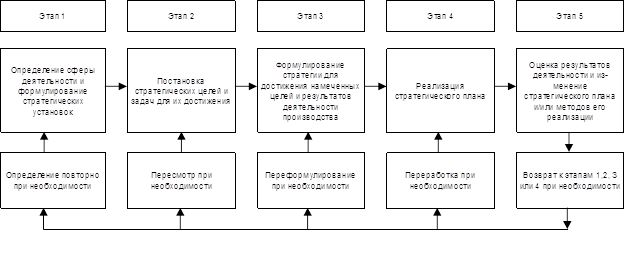

4 этап. Установление критерия успешного успеха

Общая экономическая ситуация в стране побуждает предприятия усилить контроль производственных затрат на основе совершенствования их учета. Спад промышленного производства, инфляционные процессы, финансовый кризис, уменьшение покупательной способности потребителей вызвали сокращение доходов предприятий. В этих условиях работа по экономии производственных ресурсов и снижению себестоимости производимой продукции выдвигается на первый план, поскольку повышение прибыли предприятий за счет простого увеличения цен на нее вызывает большие трудности со сбытом. Поэтому наряду с мероприятиями по перепрофилированию производства, переходу на выпуск более экономичной продукции важное место сегодня должно отводиться контролю и регулированию издержек.

Руководство Сургутского нефтеперерабатывающего завода заинтересовано как в росте доходной части своего бюджета, так и в сокращении расходов.

Проведенная децентрализация бизнеса, возросшая вследствие этого экономическая заинтересованность побудили управляющих Сургутского нефтеперерабатывающего завода пересмотреть свое отношение к издержкам предприятия. В целях постановки системы сегментарного учета и отчетности, обеспечения возможности проведения последующего управленческого анализа и контроля все издержки предприятия были разделены на переменные и постоянные.

При этом к переменным затратам были отнесены

• сырье и основные материалы;

• инструмент и оснастка;

• затраты на технологическую электроэнергию;

• затраты на оборотную воду, сжатый воздух.

В целях экономии энергопотребления на предприятии была проведена модернизация энергохозяйства, вследствие чего потребление электроэнергии на технологические цели сократилось на 30%.

Кроме того, существенно были снижены затраты на приобретение основных материалов (взамен металлопроката в переработку стали поступать корпуса артиллерийских снарядов).

К постоянным издержкам были отнесены

• затраты на содержание центрального аппарата: заработная плата персонала согласно штатному расписанию с начислениями на нее, командировочные расходы, расходы на содержание служебного транспорта, оплата телефонных переговоров и т.п.;

• затраты на тепло- и электроэнергию, расходуемые на обогрев и освещение помещений;

• амортизация основных средств общепроизводственного и общехозяйственного назначения;

• налог на имущество;

• расходы на рекламу;

• прочие расходы.

Управленческий учет предполагает идентификацию всех издержек предприятия с деятельностью конкретных структурных подразделений и их последующую фиксацию в учетных регистрах. Из теории управленческого учета известно, что переменные издержки, как правило, являются прямыми, а постоянные — косвенными, т.е. нуждающимися для целей распределения в применении каких-либо косвенных методов.

Проблемы распределения косвенных издержек между носителями затрат. В дополнение к сказанному отметим, что при выборе способа распределения постоянных накладных расходов следует учитывать два момента:

1) результаты распределения должны быть максимально приближены к фактическому потреблению ресурсов на данный вид продукции, что оказывает влияние на достоверность определения их себестоимости, а в конечном счете — на прибыль организации;

2) выбранный способ должен соответствовать существующему на предприятии производственному (технологическому) процессу, а также должен быть простым и нетрудоемким. Другими словами, база, выбранная для распределения накладных расходов, должна быть экономически обоснованной и наиболее эффективной. Невозможно в принципе предложить идеальную базу для распределения накладных расходов, поскольку любое распределение обусловливает неточность калькуляции. Самая точная себестоимость в этом смысле — себестоимость, исчисленная по прямым расходам.

После проведения децентрализации, по решению руководства Сургутский нефтеперерабатывающий завод постоянные издержки стали распределяться между центрами ответственности следующим образом:

• затраты на тепло- и электроэнергию — согласно площадям, занимаемым каждым структурным подразделением;

• амортизация производственных машин и оборудования стала относиться на издержки подразделений, их эксплуатирующих;

• амортизация здания была разделена на равные доли между центрами ответственности, располагающимися в нем.

Критерии успешного развития

1. Эффективность решения. Принятая альтернатива должна быть наилучшей среди всех возможных.

2. Обоснованность решения. Принимаемая альтернатива должна быть понятной для исполнителей.

3. Своевременность решения. Хорошее решение может быть само по себе ошибочным просто в силу несвоевременности его принятия – либо запаздывания, либо забегания вперед.

4. Реализуемость (выполнимость) решения. Это самое важное требование к управленческим решениям.

5. Конкретность и регламентированность решения. Хорошее решение регламентирует исполнение по отдельным подразделениям и работникам, что является одновременно и предпосылкой для эффективной реализации последующего контроля за результатами решения, без которого оно в принципе не может быть действенным и конструктивным.

6. Сочетание жесткости и гибкости. Существует правило, согласно которому, решение должно выполнятся. Поэтому руководитель, как никто другой должен проявлять жесткость и твердость в ходе реализации решения.

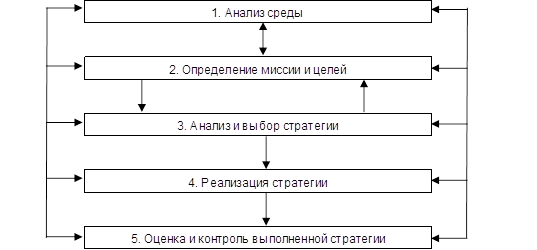

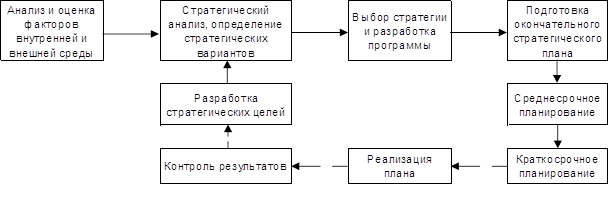

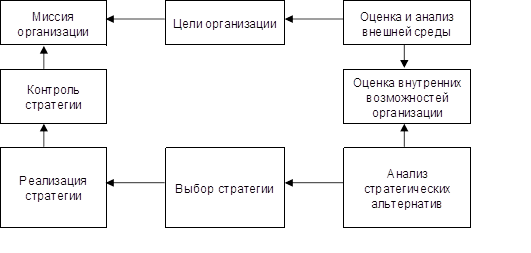

5.этап. Правило выбораПри выборе альтернативы используются учет прошлого опыта, проведение эксперимента (если но возможно), исследование и анализ. Как отмечалось ранее, решение может быть выбрано случайно, интуитивно, волевым порядком и с применением аналитических методов.

В нашей работе мы рассматриваем класс наиболее сложных задач по принятию управленческих решений в условиях риска и неопределенности. Большое значение в этом случае имеет интуиция. Всеобщий и одновременный охват проблемы и ее решения позволяет менеджеру с развитой интуицией быстро переходить от этапа к этапу.

Основная общая цель организации – четко выраженная причина ее существования – обозначается как ее миссия. Цели вырабатываются для осуществления этой миссии. Цель помогает добиться успеха и перемен, если она отвечает следующему:

1. Человек чувствует себя заинтересованным в ее достижении.

2. Если возможно успешное продвижение к ней маленькими, но уверенными шагами.

3. Если четко установлен конечный результат.

Зачем не нужно ставить перед собой цели? Во-первых, установление цели позволяет приобрести мысли, помогающие судить важно ли то, что вы делаете. Во-вторых, люди, у которых нет целей в жизни тратят свои силы и время впустую.

Как не нужно ставить перед собой цели? Лучше ставить цели в ситуации, которая вас не удовлетворяет. Для этого нужно проанализировать эту ситуацию и ответить на один вопрос: "Чего я хочу добиться с помощью этой цели?" Зачем нужно прояснить свои возможности, ног списка возможностей недостаточно. Нужно знать к чему стремиться. Для этого нужно ответить на три вопроса:

1. Что является для вас важным?

2. На какой риск вы готовы пойти?

3. Как ваши решения повлияют на окружающих людей?

После этого нужно сделать выбор. Это значит, все усилия направить на одно конкретное направление. Затем нужно уточнить свою цель. Иногда цели выражают в общем виде, но настоящая цель всегда конкретна. Нужно разумно распределить время, в течении которого вы будете реализовывать свою цель.

По количеству цели делятся на:

1. простые (если есть одна общая цель)

2. сложные (если есть несколько целей)

Цели обычно устанавливаются на длительный период, но иногда и на краткий. Домосрочная цель обычно имеет широкие рамки, приблизительно равные пяти годам и больше. Среднесрочные цели имеют горизонт от одного до пяти лет. Также цели должны быть достижимыми, чтобы служить повышению эффективности организации. Установление цели, которая превышает возможности, может привести к плохим последствиям. Еще цели должны быть взаимо-поддерживающими – т.е. действия и решения, необходимые для достижения одной цели, не должны мешать достижению других целей.

Иногда люди, не достигали поставленной цели. Почему? Вот некоторые из причин:

1. Цели, в которых нет серьезной заинтересованности, обычно не достигаются.

2. Бывает, что люди устанавливают цели, которых почти невозможно добиться, а потом удивляются своей неудаче.

3. Вполне достижимые цели могут быть не реализованы из-за того, что на преодоление препятствий не было затрачено достаточно сил.

4. Возникновение новых обстоятельств может сделать ваши цели устаревшими.

5. Без помощи и поддержки некоторые проекты обречены.

6. Во многих случаях люди признают себя побежденными слишком рано, когда настойчивость могла бы привести к успеху.

Постановка целей в первую очередь нужна для вас же самих. Смысл действий начинается только тогда, когда будут установлены цели. Именно тогда появляется энергия для их выполнения.

При принятии решения следует учитывать следующие условия:

1. Прежде чем принять решение, убедитесь в том, что именно вы должны его принять. И не забывайте, что всякое решение, которое снижает авторитет менеджера, неверно.

2. Постарайтесь правильно понять и сформулировать проблему. Не путайте истинную проблему с ее симптомами.

3. Если проблема сложна, то для ее решения лучше разбить ее на несколько этапов. А затем последовательно решать их. Серьезные проблемы надо решать в компании людей, которые правильно мыслят и настраивают все на это.

4. При принятии решений определите конкретных исполнителей, четкие сроки выполнения и необходимые затраты. Сравните затраты с выгодами.

6 этап. Определение лица (или группы лиц), принимающих решениеСоставим матрицу, где рассматриваются варианты ответов экспертов (в том числе под восьмым номером дается вариант Вашего ответа), табл. 1.

Таблица 1

Варианты ответов экспертов по основным вопросам

| Вопросы Эксперты | 1 | 2 | 3 | 4 | 5 | 6 | р | q | σ2 |

| I | 0 | 1 | 1 | 1 | 1 | 1 | 0,83 | 0,17 | 0,14 |

| 11 | 0 | 0 | 1 | 0 | 0 | 1 | 0,33 | 0,67 | 0,22 |

| III | 1 | 0 | 0 | 0 | 0 | 1 | 0,33 | 0,67 | 0,22 |

| IV | 1 | 0 | 0 | 0 | 1 | 1 | 0,50 | 0,50 | 0,25 |

| V | 1 | 0 | 0 | 1 | 1 | 0 | 0,50 | 0,50 | 0,25 |

| VI | 0 | 1 | 0 | 1 | 0 | 0 | 0,33 | 0,67 | 0,22 |

| VII | 0 | 1 | 0 | 1 | 0 | 0 | 0,33 | 0,67 | 0,22 |

| Ваше мнение (VIII) | 0 | 0 | 0 | 1 | 1 | 1 | 0,50 | 0,50 | 0,25 |

Вопросы анкет могут быть как альтернативного (да, нет; 1,0), так и оценочного(от 0 до 1) характера. В первом случае удобно использовать элементы дисперсионного анализа, во втором - таксономии. При использовании дисперсионного анализа положительный ответ эксперта оценивается 1, отрицательный -О.

Основными характеристиками являются значения P,g, σ.

Р = M/N,

где М - число единиц (положительные ответы); N - общее число параметров.

G=L/N,

где L - число нулей (отрицательные ответы)

p+g = 1

Средняя величина, характеризующая число положительных ответов х=Р Дисперсия, характеризующая отклонение от средней величины определяется:

σ 2= P*g

Проведем классификацию ответов экспертов, используя приемы таксономии, Для этого определяем коэффициент близости между ответами. Существует несколько формул при определении этих значений. Воспользуемся формулой Роджерса и Танимото

![]() - число совпадающих единиц между сравниваемыми рядами;

- число совпадающих единиц между сравниваемыми рядами;

![]() - число всех единиц в i-том сравниваемом ряду;

- число всех единиц в i-том сравниваемом ряду;

![]() - число единиц в j-том сравниваемом ряду.

- число единиц в j-том сравниваемом ряду.

Сравнивается первый ряд последовательно со всеми остальными, заполняется первая строка матрицы, затем вторая строка со всеми остальными и т. д. В результате получим матрицу (табл. 2).

Таблица 2

Определение коэффициентов близости между ответами экспертов

| I | II | III | IV | V | VI | VII | VIII | |

| I | - | 0,4 | 0,17 | 0,33 | 0,33 | 0,4 | 0,4 | 0,6 |

| II | 0,4 | - | 0,33 | 0,25 | 0 | 0 | 0 | 0,25 |

| III | 0,17 | 0,33 | - | 0,25 | 0,25 | 0 | 0 | 0,25 |

| IV | 0,33 | 0,25 | 0,25 | - | 0,5 | 0 | 0 | 0,5 |

| V | 0,33 | 0 | 0,25 | 0,5 | - | 0,25 | 0,25 | 0,5 |

| VI | 0,4 | 0 | 0 | 0 | 0,25 | - | 1 | 0,25 |

| VII | 0,4 | 0 | 0 | 0 | 0,25 | 1 | - | 0,25 |

| VIII | 0,6 | 0,25 | 0,25 | 0,5 | 0,5 | 0,25 | 0,25 | - |

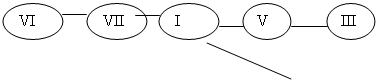

Для ее обработки существуют разные алгоритмы, возьмем простейший. Выделим произвольно какое-либо число в матрице (лучше одно из наибольших), например 1 (VIIстрока, VI столбец), Теперь по VI столбцу ищем наибольшие числа - это 0,4 на пересечении с перовой строкой. Затем ищем наибольшие числа по I строке (использованные числа не применяются) берем значение 0,33 по V, IV столбцу и т. д. Если встречаются одинаковые числа, то получаемый граф разделяется и каждая ветвь рассматривается отдельно. В нашем случае получается следующий граф (рис. 1).

![]()

![]() 1 1 0.4 0.33 0.25

1 1 0.4 0.33 0.25

![]()

![]()

![]() 0.33

0.33

Рис. 1 0.25 0.25

Итак, мнение экспертов можно представить следующим образом,

S (коэффициент близости) Р

1 – VI, VII

0,4- I I - 0,83

0,33 – V,IV II - 0,33

0,25-III,II,VIII Ш-0,33

IV -0,50

V – 0.50

VI – 0.33

VII – 0.33

VIII – 0.50

Чтобы определить, насколько существенные различия между мнениями экспертов и сгруппировать эти мнение в таксоны составим матрицу коэффициентов Фишера (табл. 3).

Коэффициент Фишера определяется через отношение дисперсий,

т. е. F = σ2/σ2

(большее значение дисперсии всегда берется в числителе).

Матрица коэффициентов Фишера получена следующим образом: берется отношение дисперсий ответов на вопросы анкет первого эксперта последовательно к дисперсиям ответов всех остальных (заполняется первая строка матрицы), затем дисперсии мнений второго ко всем остальным и т. д.

Таблица 3

Коэффициенты Фишера по вариантам определения мнений экспертов

| I | II | III | IV | V | VI | VII | VIII | |

| I | - | 0.08 | 0.08 | 1.78 | 1.78 | 1.57 | 1.57 | 1.78 |

| II | 0.08 | - | 0.08 | 1.14 | 1.14 | 1.14 | 1 | 1.14 |

| III | 0.08 | 0.08 | - | 1.14 | 1.14 | 1 | 1 | 1.14 |

| IV | 1.78 | 1.14 | 1.14 | - | 1 | 1.14 | 1.14 | 1.14 |

| V | 1.78 | 1.14 | 1.14 | 1 | - | 1.14 | 1.14 | 1 |

| VI | 1.57 | 1.14 | 1 | 1.14 | 1.14 | - | 1 | 1.14 |

| VII | 1.57 | 1 | 1 | 1.14 | 1.14 | 1 | - | 1.14 |

| VIII | 1.78 | 1.14 | 1.14 | 1.14 | 1 | 1.14 | 1.14 | - |

Данные этой матрицы сравним с критическим значением, F (табл. приложение I). В нашем случае степени свободы к1 и к2 равны семи (степени свободы определяются как п-1, где n - число параметров), значения пограничных показателей достоверности F (критерий Фишера) берем при вероятности Р' =0,8, Fкр = 1,945. Сравнивая коэффициенты Фишера из матрицы с его критическим значением видим, что эти показатели меньше, следовательно, отличия в мнениях экспертов несущественными при классификации их можно объединить в один таксон. Чтобы выработать далее единую точку зрения на вопрос можно использовать метод "мозговой атаки" или метод Дельфи и прийти к единому мнению.

Ознакомившись с проектной документацией по представленной проблеме эксперты предложили свои варианты расчетов основываясь на благоприятном (Kmin) и неблагоприятном (Кmax) прогнозах. Результаты их прогнозов представлены в табл. 4.

Проведем анализ полученных данных, определим меры близости мнений экспертов.

В случае, когда ответы экспертов имеют числовое значение, для нахождения коэффициентов близости используется евклидово расстояние.

Таблица 4

Варианты прогнозов дополнительных затрат для обеспеченbz выхода из кризиса

| Эксперты | Значения характеристик дополнительных капиталовложений по вариантам (млрд.руб.) | |

| Вариант I (Кmin) | Вариант II (Кmax) | |

| I | 1.1 | 1.6 |

| 11 | 1.8 | 2.0 |

| III | 1.4 | 1.9 |

| IV | 1.8 | 2.3 |

| V | 2.0 | 3.0 |

| VI | 2.1 | 2.4 |

| VII | 2.4 | 2.5 |

| VIII | 1.5 | 1.7 |

Результаты расчетов представлены в матрице коэффициентов близости мнений экспертов (табл. 5).

Таблица 5

Коэффициенты близости мнений экспертов

| I | II | III | IV | V | VI | VII | VIII | |

| 1 | - | 0.81 | 0.42 | 0.98 | 1.66 | 1.28 | 0.95 | 0.41 |

| II | 0.81 | - | 0.42 | 1.3 | 1.02 | 1.4 | 0.78 | 0.42 |

| III | 0.42 | 0.42 | - | 1.79 | 1.25 | 0.58 | 1.17 | 0.22 |

| IV | 0.98 | 1.3 | 1.79 | - | 0.73 | 0.32 | 0.71 | 0.67 |

| V | 1.66 | 1.02 | 1.25 | 0.73 | - | 0.61 | 0.64 | 0.58 |

| VI | 1.28 | 1.4 | 0.58 | 0.32 | 0.61 | - | 0.32 | 0.92 |

| VII | 0.95 | 0.78 | 1.17 | 0.71 | 0.64 | 0.32 | - | 1.20 |

| VIII | 0.41 | 0.42 | 0.22 | 0.67 | 0.58 | 0.92 | 1.20 | - |

Каждая строка матрицы рассчитывается следующим образом, от значения Kmin (I эксперт) вычитается значение Kmin (II эксперт), разность возводится в квадрат, затем от значения Кmax(I эксперт) вычитается значение Кmax (II эксперт), разность возводится в квадрат. Из суммы полученных величин извлекается квадратный корень. Таким же образом находится величина коэффициентов близости между показателями первого и третьего экспертов, первого и четвертого и т. д. Вторая строка матрицы определяется подобными операциями для второго и последующих экспертов.

Обработка матрицы проводится аналогично обработке матрицы (табл. 2). Получается граф (рис. 3), с помощью которого строятся таксоны, изображенные на графике (рис. 4). По оси ординат указываются значения дополнительных капиталовложений на расширение системы водоснабжения, а по оси абсцисс - коэффициенты близости мнений экспертов (величину, диаметр таксона задает исследователь).

Таксоны формировались по коэффициентам близости, получилось два таксона. Это говорит о наличии двух групп мнений. Для их "примирения" возможно дальнейшее применение методики системной) анализа, в частности, методов, направленных на активизацию использования интуиции и опыта специалистов, метода Дельфи, когда постепенно, накапливая информацию, конкретизируя рассматриваемые факты, можно находить пути решения отдельных задач и прийти к общему мнению в целом по проблеме.

0.61

0.61

| |||

| |||

1.66 1.66 1.25 1.17 0.78 0,42

Рис. 2

При решении подобного вопроса организации необходимо оценить прежде всего экономическую привлекательность предложений о капиталовложениях, постараться получить наиболее точный прогноз о процессе, в который вовлекается, как правило, довольно значительная доля свободных денежных средств предприятия. Часто источником капитальных затрат являются заемные средства, и тогда предприятию необходим детальный расчет их окупаемости, с тем чтобы убедить инвестора в целесообразности подобных вложений. Инвестиционные решения в зависимости от времени, на которое рассчитан проект капиталовложений, можно разделить на краткосрочные (принимаемые на относительно короткий период, как правило до года) и долгосрочные (период между осуществлением инвестиций и получением дохода — более года). При этом если при краткосрочных инвестициях затраты на вложенный капитал обычно настолько малы, что их можно не учитывать при принятии решений, то при осуществлении долгосрочных вложений затратами на вложенный капитал пренебречь не льзя.

льзя.

Денежные средства, вовлеченные в программу капиталовложений, уже не могут быть использованы на получение прибыли каким-либо иным образом, следовательно, можно говорить об упущенной выгоде предприятия, или о вмененных (воображаемых) издержках.

Поэтому для оценки привлекательности принятия решения о капиталовложениях ожидаемые нормы прибыли по инвестициям сравнивают с нормами прибыли по инвестициям в ценные бумаги на финансовых рынках (акции, ГКО и т.п.).

7Этап. Анализ полученных материалов и выбор окончательного решенияОптимальное принятие решения на Сургутской ГРЭС является - реинжиниринг, который предполагает «революционный» характер преобразований в существующей организационной структуре бизнеса. Использование этого подхода обеспечивает предприятию стремительный переход в качественно иную категорию бизнеса. Однако необходимый объем инвестиций, степень риска инвестора в данном случае существенно выше, чем при использовании программы улучшения.

Использование этого пути означает прежде всего выявление и избавление от избыточных и малоэффективных процессов. Новые решения используются лишь тогда, когда они удачно вписываются в существующую организацию бизнеса и его технологию.

Руководство Сургутского нефтеперерабатывающего завода заинтересовано как в росте доходной части своего бюджета, так и в сокращении расходов.

Проведенная децентрализация бизнеса, возросшая вследствие этого экономическая заинтересованность побудили управляющих Сургутского нефтеперерабатывающего завода пересмотреть свое отношение к издержкам предприятия. В целях постановки системы сегментарного учета и отчетности, обеспечения возможности проведения последующего управленческого анализа и контроля все издержки предприятия были разделены на переменные и постоянные.

Критерии успешного развития

7. Эффективность решения. Принятая альтернатива должна быть наилучшей среди всех возможных.

8. Обоснованность решения. Принимаемая альтернатива должна быть понятной для исполнителей.

9. Своевременность решения. Хорошее решение может быть само по себе ошибочным просто в силу несвоевременности его принятия – либо запаздывания, либо забегания вперед.

10. Реализуемость (выполнимость) решения. Это самое важное требование к управленческим решениям.

11. Конкретность и регламентированность решения. Хорошее решение регламентирует исполнение по отдельным подразделениям и работникам, что является одновременно и предпосылкой для эффективной реализации последующего контроля за результатами решения, без которого оно в принципе не может быть действенным и конструктивным.

12. Сочетание жесткости и гибкости. Существует правило, согласно которому, решение должно выполнятся. Поэтому руководитель, как никто другой должен проявлять жесткость и твердость в ходе реализации решения.

Список используемой литературы

1. В. Палий, Вандер Управленческий учет (с элементами финансового учета), М.: «Экономика»,2003г.-238 стр.

2. З.Рахмат, А.Шеремет "Бухгалтерский учет в рыночной экономике",М.; "ИНФРА-М",2001 г.-350 стр.

3. Б.Нидлз, Х.Андерсон, Д.Колдуэлл "Принципы бухгалтерского учета", М.; "Финансы и статистика", 2002 г.-526 стр.

4. Карпова Т. П. "Основы управленческого учета", М.; ''ИНФРА-М'',2003г.-120 стр.

5. Николаева С.А. "Учетная политика предприятия", М.; "ИНФРА-М",2001 г.-125 стр.

6. Друри. Колин, "Введение в управленческий учет и производственный учет", М; 2001 г.- 265 стр.

7. Глушков И.Е. "Бух. учет на современных предприятиях", "ЭКОР", г. Новосибирск, 2001 г.- 64 стр.

8. Кондратова И. Г. ''Основы управленческого учета'', '' Финансы и статистика'', М.;2002 г.-150 стр.

Похожие работы

... грузоперевозок. Считаю, что водители должны обладать необходимыми знаниями при доставке груза. Так же ознакомились с документацией, которая применяется при автомобильных грузоперевозках. 2. СТРАТЕГИИ ГРУЗОПЕРЕВОЗОК В РОССИИ 2.1 Договор о грузоперевозке Ни для кого уже не секрет, что услуги по грузоперевозкам играют одну из важнейших ролей в пути конкретного продукта от самого ...

... контроль над выполнением всех видов работ, а также иметь хорошо автоматизированную и компьютеризированную систему обеспечения. Рис. 2 Дерево целей ДКС 2.3 Разработка решений по организации функционирования и развития предприятия Проблемы развития ОАО « Южно-Балыкский ГПК» В настоящее время на ОАО « ЮБ ГПК» отсутствует независимая схема реализации сухого ...

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

... (рациональная система нефтепроводов). Это, однако, не означает полного возврата к старой модели управления. 4) Сохранение единого экономического пространства - условия выживания топливно-энергетического комплекса. 5) Найти четкую и продуманную программу инвестиций в нефтяную промышленность. 6) Организовать единый Российский банк нефти и газа, государственная внешнеторговая фирма, включающая ...

0 комментариев