Навигация

Влияние уровня цен на прибыль и рентабельность предприятия

53023

знака

4

таблицы

0

изображений

3. Влияние уровня цен на прибыль и рентабельность предприятия

Таблица 3.1 - Влияние качества продукции на среднюю цену ее реализации

| Показатели | план | факт | Отклонения от плана (+,-) |

| 1. Реализовано кондитерских изделий, всего, тонн (т), а том числе: | 100000 | 94000 | -6000 |

| а) с глазурью | 60000 | 59000 | -1000 |

| б) без глазури | 40000 | 35000 | -5000 |

| 2. Структура реализованных кондитерских изделий по сортам, всего, %, в том числе | 100 | 100 | - |

| а) с глазурью | 60 | 63 | - |

| б) без глазури | 40 | 37 | - |

| 3. Цена 1 тонны кондитерских изделий, руб./т, в том числе | |||

| а) с глазурью | 450 | 460 | 10 |

| б) без глазури | 400 | 400 | 0 |

| 4. Выручка от реализации кондитерских изделий, всего, тыс. руб., в том числе | 43000 | 43600 | 600 |

| а) с глазурью | 27000 | 27600 | 600 |

| б) без глазури | 16000 | 16000 | 0 |

| 5. Средняя цена реализации единицы кондитерских изделий, руб. за 1 т | 430 | 464 | 34 |

По данным таблицы 3 можно сделать вывод, что большую часть реализованной продукции составляют кондитерские изделия с глазурью (60% по плану и 63% по факту). Цена 1 тонны данного вида продукции составила по плану 450 руб./т., а фактически 460 руб./т., что на 10 руб./т. больше плана. Значит, отклонение фактической цены реализации от плановой положительно и составляет 10 руб./т. Фактическая цена кондитерских изделий без глазури соответствует плановой и равняется 400 руб./т.

Отклонение фактической выручки от реализации кондитерских изделий с глазурью положительно и составляет 600 тыс. руб. Это означает, что фактически предприятие ОАО "Вагрон" получило выручку на 600 тыс. руб. больше, чем было запланировано (27600 тыс. руб. 27000 тыс. руб. соответственно). Выручка от реализации второго вида продукции по факту и по плану равна (16000 тыс. руб.). Если сравнивать выручку от реализации кондитерских изделий с глазурью и без глазури, то можно сказать, что от реализации первого вида изделий предприятие получит больше выручки на 11600 тыс. руб. по факту и на 11000 тыс. руб. по плану, чем от реализации второго вида продукции.

Средняя цена реализации 1 тонны кондитерских изделий фактически составила 464 руб./т., а по плану 430 руб./т., что на 34 руб./т. меньше факта. Значит, отклонение фактической средней цены от плановой положительно и составит 34 руб./т. Цена 1 тонны кондитерских изделий с глазурью составила по плану 450 руб./т., что больше средней цены на 20 руб./т.; фактически данная продукция реализовывалась по цене 460 руб./т., а средняя цена составила 464 руб./т., то есть на 4 руб./т. больше. Цена 1 тонны кондитерских изделий без глазури по плану и по факту составила 400 руб./т., то есть меньше средней цены реализации на 30 руб./т. по плану и на 64 руб./т. – по факту.

Следовательно, предприятию ОАО "Вагрон" выгоднее реализовывать кондитерские изделия с глазурью.

Таблица 3.2 - Влияние качества водки на среднюю цену ее реализации, прибыль и рентабельность

| Показатели | план | факт | Отклонение от плана (+,-) |

| 1. Реализовано водки, л. | 175000 | 175000 | - |

| 2. Содержание спирта в водке, % | 39 | 41 | - |

| 3. Цена 1 л. водки с 40 % содержания спирта, руб. | 200 | 200 | - |

| 4. Себестоимость 1 л. водки, руб. | 140 | 140 | - |

| 5. Реализовано водки с 40 % содержанием спирта, л. | 170625 | 179375 | 8750 |

| 6. Выручка от реализации водки, всего, тыс. руб. | 34125 | 35875 | 1750 |

| 7. Затраты на производство и реализацию водки, всего, тыс. руб. | 24500 | 24500 | |

| 8. Прибыль от реализации водки, тыс. руб. | 9625 | 11375 | 1750 |

| 9. Уровень рентабельности, % | 39,29 | 46,43 | |

| 10. Цена реализации водки, руб. | 195 | 205 |

В результате полученных данных по таблице 4 видно, что качество водки довольно сильно влияет на прибыль и рентабельность организации. Так при содержании 39 % спирта прибыль составила 9625 тыс. руб., рентабельность 39,29 %, а при содержании 41 % спирта прибыль составила 11375 тыс. руб., рентабельность 46,43 %, то есть при увеличении качества прибыль и рентабельность увеличиваются.

Выводы

В первой главе рассмотрена теоретическая часть настоящей курсовой работы, в которой были описаны функции цены, ее классификация, ценообразующие факторы, методы ценообразования и ценовая политика.

В условиях рыночной экономики цена является одним из наиболее синтетических показателей, существенно влияющих на финансовое положение предприятия. Это объясняется тем, что от уровня цены зависят величина прибыли коммерческой организации, конкурентоспособность предприятия и его продукции. Цена является важнейшим инструментом внутрифирменного планирования и служит ориентиром принятия хозяйственных решений.

В условиях рынка сохраняется необходимость государственного регулирования ценообразования. Это объясняется необходимостью контроля за ценами отраслей и предприятий, стремлением государства обеспечить социальную защиту населения.

Цена на продукцию зависит от многих факторов: спроса на продукцию, государственного регулирования цен, издержек, конкуренции и другие.

Учет влияния всех факторов в комплексе позволит предприятиям выработать гибкую и эффективную политику ценообразования.

В первые годы перехода на рыночные отношения наиболее сильнодействующим фактором ценообразования в российской экономике был, и во многом остается сейчас, фактор затрат. Предприниматели стремились любое увеличение затрат переложить на покупателя. Но сейчас, по мере насыщения рынка и в условиях конкуренции, предприятиям все чаще, чтобы реализовать продукцию и обеспечить устойчивое финансовое положение, приходится изыскивать резервы по снижению издержек.

Вторая глава является практической, расчетной частью данной курсовой работы. В ней представлены расчеты по определению оптимального уровня цены, влиянию качества продукции на среднюю цену ее реализации, прибыль и рентабельность на предприятии ОАО "Вагрон".

В пункте 2.1 была рассмотрена краткая характеристика предприятия ОАО "Вагрон", которая показывает нам:

o дату создания предприятия и его местоположение;

o главные принципы политики предприятия;

o размер и специализацию данного предприятия;

o характеристику основных видов продукции.

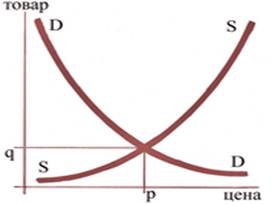

В пункте 2.2 представлены основные факторы, влияющие на уровень цен на данном предприятии, а также методы установления цен. Здесь, в таблице 1, показано определение уровня цен на кондитерские изделия затратным методом и рассчитаны такие показатели, как себестоимость 1 тонны продукции, цена 1 тонны продукции, выручка и прибыль от реализации, уровень рентабельности продукции. Из данной таблицы видно, что затратные методы ценообразования просты и удобны, но их можно использовать, если предприятие уверено в реализации своего товара. Далее представлено определение оптимального уровня цены на кондитерские изделия другим способом – с учетом спроса - и отражено в таблице 2. Отсюда видно, спрос значительно влияет на уровень цены и, наоборот, цена влияет на спрос. Так, при слишком завышенной цене спрос будет очень низок или же он будет вовсе отсутствовать, что негативно скажется на прибыли и рентабельности предприятия; при слишком низкой цене предприятие также будет нести убытки.

В следующем пункте данной главы отображено влияние качества продукции на среднюю цену ее реализации, а также на прибыль и рентабельность предприятия ОАО "Вагрон". Влияние качества кондитерских изделий на среднюю цены их реализации представлено в таблице 3, в которой рассчитаны показатели по различным видам продукции (кондитерские изделия с глазурью и без глазури). По данным этой таблицы можно сделать вывод, что выгодней реализовывать кондитерские изделия с глазурью, так как цена и выручка от их реализации выше, чем на кондитерские изделия без глазури. Влияние качества водки на среднюю цену ее реализации, прибыль и рентабельность отражено в таблице 4, по результатам которой видно, что при увеличении качества водки прибыль и рентабельность увеличиваются, то есть между данными показателями существует прямая зависимость.

В начале настоящей курсовой работы была поставлена цель - рассмотрение одного из важнейших рычагов повышения эффективности производства, то есть цены, и ценообразования в организации, а также выработка на этой основе практических рекомендаций и выводов по улучшению финансового состояния предприятия. Для достижения поставленной цели я использовала указанные во введении методы. На мой взгляд, данная цель была достигнута и задачи, сформулированные исходя из поставленной цели, были выполнены.

Список литературы

1. Сергеев И.В. Экономика предприятия: Учеб. пособие. – М.: Финансы и статистика, 1998.

2. Экономика предприятия: Учебник / Под ред. А.Е. Карлика, М.Л. Шухгальтер. – М.: ИНФРА-М, 2004. – (Серия "Высшее образование").

3. Цены и ценообразование: Учеб. для вызов / Под ред. К.И. Салимжанова. М.: Финстатинформ, 1999.

4. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. М.: ИНФРА-М, 1996.

5. Экономика предприятия: Учеб. / Под ред. Н.А. Сафронова. М.: Юристъ, 1998.

6. Греховодова М.Н. Экономика торгового предприятия. Учебное пособие. – Ростов н/Д: изд-во "Феникс", 2001 (Серия "Учебники XXI века").

7. Чечевицина Л.Н. Микроэкономика. Экономика предприятия (фирмы). – Ростов н/Д: изд-во "Феникс", 2000.

8. Шуляк П.Н. Ценообразование. М., 1999.

Похожие работы

... регулирования цены разделяются на группы: - жесткофиксированные (назначаемые); - регулируемые (изменяемые); - договорные (контрактные); - свободные (рыночные). Жесткофиксированные, твердые цены назначаются органами ценообразования или другими государственными органами, их уровень фиксируется документально. Ни производители, ни продавцы товара не обладают правом изменить ...

... рыночной экономики в промышленно развитых странах свидетельствует о том, что без вмешательства государства в управление экономикой и ценами невозможно добиться нормального сбалансированного развития народного хозяйства. Об этом свидетельствует и современная практика ценообразования в странах с развитой рыночной экономикой. Примером таких стран являются США, Япония, Франция, Финляндия и ряд других. ...

... республике сырья, материалов, комплектующих изделий и потребительских товаров, а также проведении аналитической работы в области ценообразования. Предприятия в пятидневный срок обязаны информировать Центр об изменении цен на свою продукцию. Регулирование ценообразования реализуется путем прямого и косвенного регулирования. Прямое регулирование осуществляется с применением методов установления: ...

... 4 Структура свободной отпускной цены одной пачки макарон Себестоимость, руб. Прибыль, руб. НДС, руб. 6,62 1,88 2 3.3 Влияние различных факторов на цены на продукцию ОАО "Кондитерско-макаронная фабрика" г. Калуга В составе розничной цены макаронных изделий от 25 до 50% занимает стоимость муки, поэтому в первую очередь именно изменение цен на муку влияет на повышение или ...

0 комментариев