Структура организации и функции сотрудников. Численность работников

Основные технико-экономические показатели деятельности предприятия

Анализ оборотных средств

Анализ финансового состояния ООО "Лико-сервис"

Показатели рентабельности. Для расчета показателей рентабельности используется годовой отчет о прибылях и убытках

Навигация

Анализ финансового состояния ООО "Лико-сервис"

Экономика и управление на предприятии (торговли)

30698

знаков

4

таблицы

1

изображение

2.4 Анализ финансового состояния ООО "Лико-сервис"

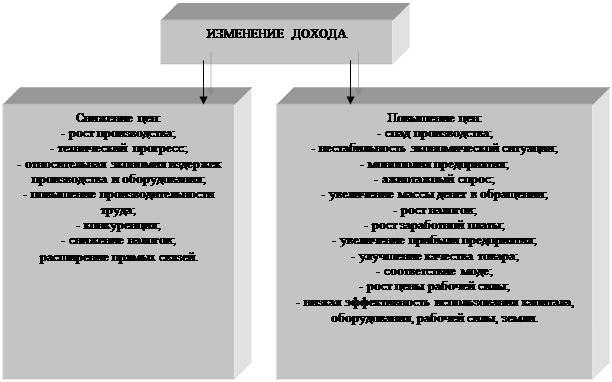

Обобщающая оценка финансового соответствия организации дается на основе таких результирующих финансовых показателей, как прибыль – абсолютный показатель и рентабельность – относительный показатель.

Прибыль и рентабельность отражают эффективность процесса производства. Прибыль – это, основной источник финансирования деятельности организации.

Объектом планирования являются элементы балансовой прибыли, и в первую очередь прибыль от реализации продукции (товаров), выполненных работ, оказания услуг.

При планировании прибыли, как правило, используются следующие два метода:

Ø прямого счета;

Ø аналитический.

Анализ метода прямого счета для планирования прибыли от продажи товаров. Он чаще всего применяется при небольшом ассортименте товаров.

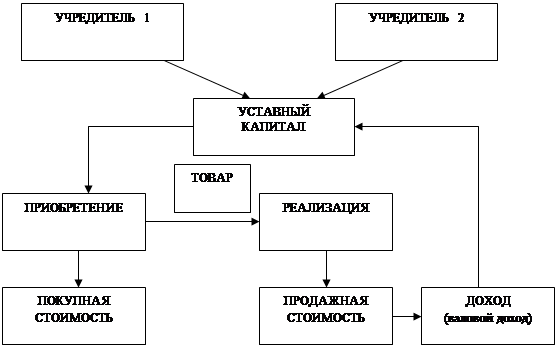

Прибыль от продажи товарной продукции рассчитывается как разница между выручкой в ценах продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) и полной себестоимостью реализуемой продукции.

Объем выручки и полная себестоимость реализуемой продукции определяется с учетом переходящих остатков готовой продукции на начало и конец планируемого периода.

Общая формула расчета прибыли реализованной продукции:

Пр = В – С

где Пр – прибыль от реализации;

В – выручка от реализации в ценах продаж, р.;

С – выпуск товарной продукции в плановом периоде в натуральном выражении, шт.

Пр2006 = 24 646 000 – 23 878 000 = 768 000 р.

Пр2007 = 41 626 000 – 40 439 000 = 1 187 000 р.

Оценка платежеспособности организации.

С оценкой платежеспособности связано такое понятие, как несостоятельность организации. Степень платежеспособности по текущим обязательствам определяется как соотношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке:

![]()

К1 – среднемесячная выручка;

![]()

Nво – валовая выручка организации по оплате;

Т – количество месяцев в рассматриваемом периоде.

2006 год![]()

![]()

2007 год![]()

![]()

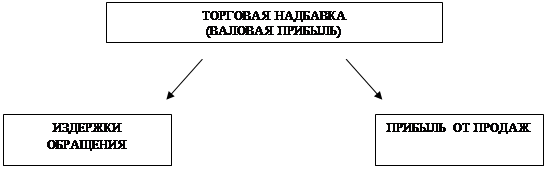

Рентабельность продаж:

![]()

2006год![]()

2007год![]()

Проведем расчет основных финансовых показателей на основе бухгалтерского баланса.

1. Показатели капитала и финансовой устойчивости

Ø Коэффициент концентрации собственного капитала (или финансовая независимость предприятия) определяется по формуле:![]()

![]()

2006год![]() 2007год

2007год![]()

Рекомендуемый показатель более 0,5÷0,6, а на предприятии получилось: в 2006 году 0,26, что означает: собственный капитал составляет 26%, а заемный – 74% от актива. Следовательно предприятие переступило грань финансовой устойчивости. В 2007 году 0,85, что означает: собственный капитал составляет 85%, а заемный – 15% от актива. Следовательно по сравнению с 2006 годом положение сильно изменилось. Фирма находится в финансово устойчивом положении.

Ø Обеспеченность недвижимости: Норматив обеспеченности >1.

![]()

2006![]() 2007

2007![]()

Ø Коэффициент общей ликвидности определяется по формуле:

![]()

2006![]() 2007

2007![]()

Исходя из мировой практики значение коэффициента ликвидности может находиться в диапазоне 2 – 2,5. Однако отраслевые особенности предприятий могут влиять на величину этого коэффициента. Но все-таки минимальная величина данного коэффициента должна быть не менее 1, иначе фирма может быть признано неплатежеспособной. Значение коэффициента общей ликвидности состоит в том, что с его помощью можно планировать общее финансовое состояние фирмы на предстоящий период, а также определять рациональные абсолютные величины оборотного капитала и обязательств предприятия. Анализ показал, что для повышения ликвидности рекомендуется реализовать излишние запасы товарной продукции.

Похожие работы

... внереализационные расходы (2%), уплата налогов (9,7%), операционные расходы 14,6%). После покрытия всех расходов оставшаяся часть доходов торгового предприятия идет на формирование чистой прибыли, доля которой в общей величине доходов в анализируемом предприятии составляет от 7,1 до 14,9%. В части распределения доходов деятельность ООО "Спорт - тайм" следует оценить положительно, так как в ...

... акционеров, принятому большинством голосов. В сегодняшней обстановке всеобщей конкуренции от руководства ООО «Техномаркет ЛОГО» требуется, чтобы их организация работала как можно эффективнее, чем ее конкуренты. Для проведения анализа эффективности управления предприятием изучены основные функции органов управления: планирование, учет, контроль, анализ, регулирование, стимулирование. Чтобы принять ...

... ли обосновал свои предложения, что следовало бы сделать дополнительно для более аргументированного обоснования своих предложений, для более глубокого изучения теоретических положений. Оформление дипломной работы должно соответствовать “Положению о выпускных квалификационных работах (бакалавр дипломированный специалист) КГТУ. По отклонению от требований стандарта в рецензии также может быть ...

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

0 комментариев