Навигация

Издержки, расходы и прибыль предприятия

15219

знаков

1

таблица

0

изображений

РЕФЕРАТ

по курсу «Основы экономики»

по теме: «Издержки, расходы и прибыль предприятия»

1. Издержки производства и сбыта

Для принятия предприятием (фирмой) оптимальных решений по объемам выпуска продукции необходимо учитывать информацию об уровне издержек.

Издержки - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием (фирмой) своей производственной и реализационной деятельности.

В странах с развитыми рыночными отношениями существуют два подхода к оценке издержек: бухгалтерский и экономический. Для отечественной экономики характерен бухгалтерский подход к оценке затрат.

Бухгалтерские издержки представляют стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения.

Экономические издержки - это альтернативные издержки предприятия. Альтернативные издержки выражают стоимость собственных ресурсов, используемых наиболее эффективным из всех прочих способов. На основе экономических издержек собственник фирмы принимает решение о целесообразности продолжения своей деятельности.

Бухгалтерские издержки включают только явные издержки, экономические - явные и неявные.

Явные издержки представляют платежи за приобретаемые со стороны ресурсы, неявные - это стоимость услуг факторов производства, и являются собственностью фирмы, т.е. не являются покупными.

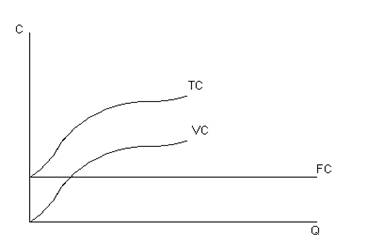

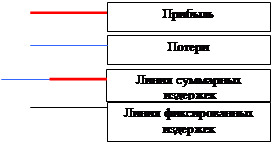

Различают издержки в долгосрочном периоде - долгосрочные и в краткосрочном периоде - краткосрочные. В долгосрочном периоде с ростом объема производства все факторы производства изменяются, в краткосрочном периоде с ростом объема производства изменяются не все факторы и поэтому издержки производства дифференцируются на постоянные и переменные.

Постоянные издержки (FC) - это стоимость ресурсов, которые не могут быть изменены в процессе их применения в краткосрочном периоде. Переменные издержки (VC) - это стоимость изменяемых ресурсов для производства определенного объема продукции.

Сумма постоянных (FQ и переменных (VC) издержек представляет совокупные издержки (ТС):

TC = FC+VC

Если принять факторы производства как L - труд, К - капитал, М- материалы, и цены факторов производства - PL, PК, РМ, тогда:

постоянные издержки

FC = РК* K*L,

переменные издержки

VС = PL * L + РМ * М.

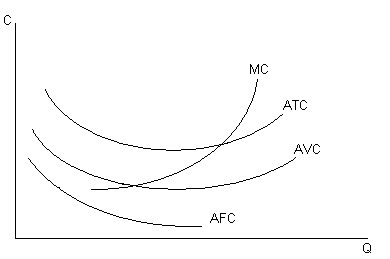

Затраты, связанные с производством дополнительной единицы продукции, характеризуются предельными издержками (MC).

При изменении объема производства изменяются и издержки производства. Средние издержки производства (АС) достигают своего минимального размера (в краткосрочном периоде) для объема выпуска продукции, при котором средние издержки становятся равными предельным издержкам (АС = MС).

2. Расходы предприятия. Классификация расходов

Расходы - это экономически оправданные затраты, оценка которых выражена в денежной форме.

В зависимости от характера, а также условий осуществления и направлений деятельности расходы подразделяются на расходы, связанные с производством и реализацией продукции (работ, услуг) и внереализационные расходы.

Для целей налогообложения прибыли организаций расходы формируются в соответствии с требованиями 25 главы «Налог на прибыль организаций» Налогового кодекса Российской Федерации. Ранее используемое Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное Постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552, утратило силу. Расходы, связанные с изготовлением (производством), продукции включают:

расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии;

расходы на освоение природных ресурсов;

расходы на научные исследования и опытно-конструкторские разработки;

расходы на обязательное и добровольное страхование;

прочие расходы, связанные с производством и (или) реализацией.

Расходы разнородны по своему составу, экономическому назначению, роли в изготовлении и реализации продукции. Это вызывает необходимость их классификации.

По признаку экономической однородности расходов формируются элементы расходов; по характеру возникновения - статьи расходов. Группировка расходов по экономическим элементам используется при расчете налогооблагаемой прибыли.

| Элементы расходов | Типовая номенклатура статей расходов |

| 1. Материальные расходы | 1. Сырье и материалы |

| 2. Расходы на оплату труда | 2. Возвратные отходы (вычитаются) |

| 3. Суммы начисленной амортизации | 3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций |

| 4. Прочие расходы | 4. Топливо и энергия на технологические цели |

| 5. Заработная плата производственных рабочих | |

| 6. Расходы на подготовку и освоение производства | |

| 7. ЕСН | |

| 7. Общепроизводственные расходы | |

| 9. Общехозяйственные расходы | |

| 10. Потери от брака | |

| 11 . Прочие производственные расходы | |

| 12. Коммерческие расходы |

Группировка расходов по статьям используется для целей управления расходами, определяет функциональную роль затрат и может быть определена по месту их формирования. Группировка расходом статьям используется при составлении калькуляции себестоимости продукции с целью определения полной себестоимости производства и реализации продукции. Перечень статей расходов определяется предприятием самостоятельно с учетом отраслевых инструкций по учету, планированию и калькулированию себестоимости продукции (работ, услуг).

По способу включения в себестоимость продукции расходы подразделяются на прямые и косвенные.

По форме связи с процессом производства расходы подразделяются на основные и накладные.

По характеру зависимости расходов от объема производства - условные и переменные.

По характеру зависимости отданного предприятия - зависимые и независимые.

Похожие работы

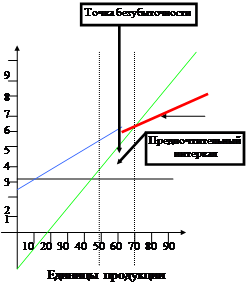

... постоянным и переменным издержкам или в которой вклад в формирование прибыли равен совокупным постоянным издержкам.Расчет уравнения, выражающего, что: Выручка = Переменные издержки + Постоянные издержки + Прибыль. В каждом гипотетическом предприятии это выглядит так: 250х =150х+35000+0, где х — точка безубыточности; 250 — продажная цена единицы товара, руб.; 150 — переменные издержки на ...

... и каждая управляющая система, управление прибылью реализует свою основную цель и главные задачи путем осуществления определенных функций. Состав основных функций системы управления прибылью предприятия приведен на рисунке 1 (см. Приложение 3) [10, с.176]. Рисунок рассматривает лишь основные функции управления прибылью, характерные для предприятий всех форм собственности и организационно-правовых ...

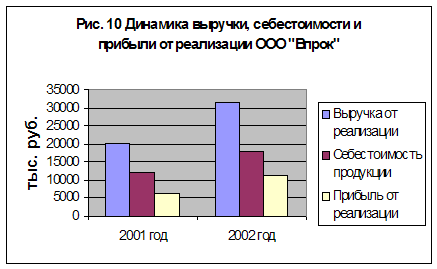

... 2.18); баланс денежных доходов и расходов (табл. 2.19); расчет доходов и затрат (табл. 2.20); финансовый план предприятия на планируемый год (баланс доходов и расходов) (табл. 2.21); прогнозный баланс активов и пассивов предприятия (табл. 2.22); расчет показателей финансово-экономической деятельности предприятия (табл. 2.23) Распределение чистой прибыли (табл. 2.18) осуществлено исходя из ...

... , реконструкцию и обновление основных производственных фондов, освоение новой техники и технологии. В первые два года работы не уплачивают налоги на прибыль вновь созданные малые предприятия, осуществляющие производство и переработку сельскохозяйственной продукции, производство продовольственных товаров, товаров народного потребления, медицинской техники, лекарств и изделий медицинского ...

0 комментариев