Навигация

Российский Новый Университет

(РосНОУ)

Реферат по курсу «финансы предприятия» на тему:

Выручка от реализации

Выполнил студент IV курса

экономического факультета

группы ЭД-142:

Проверил:

г. Москва 2002 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………

ГЛАВА 1: ПОНЯТИЕ ВЫРУЧКИ. ВИДЫ. МЕТОДЫ ОТРАЖЕНИЯ.

ИСПОЛЬЗОВАНИЕ ВЫРУЧКИ………………………………………….

1.1. ПОНЯТИЕ ВЫРУЧКИ ОТ РЕЛИЗАЦИИ ПРОДУКЦИИ И ОБЩЕЙ ВЫРУЧКИ ПРЕДПРИЯТИЯ……………………………..

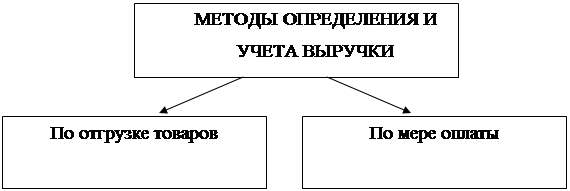

1.2. МЕТОДЫ ОТРАЖЕНИЯ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ

ПРОДУКЦИИ………………………………………………………..

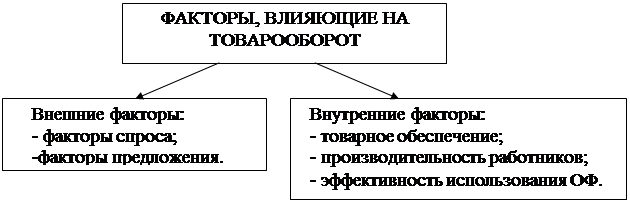

1.3. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ ВЫРУЧКИ ОТ

РЕАЛИЗАЦИИ ПРОДУКЦИИ……………………………………..

1.4. ИСПОЛЬЗОВАНИЕ ВЫРУЧКИ…………………………………….

ГЛАВА 2: ПЛАНИРОВАНИЕ И РАСЧЕТ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ………………………………………………………………

2.1. СРОКИ ПЛАНИРОВАНИЯ………………………………………….

2.2. РАСЧЕТ ПЛАНОВОЙ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ (ВЫПОЛНЕНИЯ РАБОТ, ОКАЗАНИЯ УСЛУГ)..

2.2.1. МЕТОД ПРЯМОГО СЧЕТА………………………..…………

2.2.2. РАСЧЕТНЫЙ МЕТОД………………………………………...

ГЛАВА 3:АНАЛИЗ ВЗАИМОСВЯЗИ ВЫРУЧКИ И ПРИБЫЛИ ……….

ЗАКЛЮЧЕНИЕ……………………………………………………………...

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ………………………...

ВВЕДЕНИЕ

В процессе производства продукции, выполнения работ, оказания услуг создается новая стоимость, которая определяется суммой выручки от реализации.

Выручка от реализации является основным источником возмещения затраченных на производство продукции (работ, услуг) средств, формирования фондов денежных средств, ее своевременное поступление обеспечивает непрерывность кругооборота средств, бесперебойность процесса деятельности предприятия. Несвоевременное поступление выручки влечет перебои в деятельности, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Использование выручки отражает начальный этап распределительных процессов. Из полученной выручки предприятие возмещает материальные затраты на сырье, материалы, топливо, электроэнергию, другие предметы труда, а также оказанные предприятию услуги. Дальнейшее распределение выручки связано с формированием амортизационных отчислений как источника воспроизводства основных фондов и нематериальных активов. Оставшаяся часть выручки - это валовой доход или вновь созданная стоимость, которая направляется на оплату труда и формирование прибыли предприятия, а также на отчисления во внебюджетные фонды, налоги (кроме налога на прибыль), другие обязательные платежи.

ГЛАВА 1: ПОНЯТИЕ ВЫРУЧКИ. ВИДЫ. МЕТОДЫ ОТРАЖЕНИЯ.

1.1. ПОНЯТИЕ ВЫРУЧКИ ОТ РЕЛИЗАЦИИ ПРОДУКЦИИ и общей выручки предприятия

Выручка представляет собой совокупность денежных поступлений за определенный период от результатов деятельности предприятия, и является основным источником формирования его собственных финансовых ресурсов. При этом деятельность предприятия можно характеризовать по нескольким направлениям:

1. выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг);

2. выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

3. выручка от финансовой деятельности, включающая результат размещения среди инвесторов облигаций и акций предприятия.

Как принято в странах с рыночной системой хозяйствования, общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия.

С целью учета доходы организации в зависимости от их характера, условия получения и направлений деятельности подразделяются на: доходы от обычных видов деятельности; операционные доходы; внереализационные доходы.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Операционными доходами являются: поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; поступления от участия в уставном капитале других организаций; прибыль полученная организацией от совместной деятельности; поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются: штрафы, пени, неустойки за нарушение договорных обязательств; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания не пригодных к восстановлению и дальнейшему использованию активов и т.п.

Похожие работы

... планировании выручки. Ассортимент продукции существенно влияет на размер выручки, поскольку продукция реализуется не по одинаковым ценам. Выполнение планирования по ассортименту- непременное условие выполнения планирования по выручке от реализации продукции. Величина выручки предприятия от реализации продукции зависит также от уровня цен: если оптовые цены на продукцию снижаются, то выручка от ее ...

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

... и сумма каждой выплаты не превышает 4000 МРП [7]. 2.2 Порядок раскрытия выручки от реализации продукции (работ или услуг) В РК закреплены два метода отражения (учета) выручки от реализации продукции: 1) кассовый метод: при этом методе выручка исчисляется по факту оплаты его товаров, работ и услуг 2) по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных ...

... субъекта, т.е прибыль. В отличие от амортизационных отчислений прибыль - источник финансирования разлитых по экономическому содержанию потребностей как хозяйствующего субъекта, так и государства. Выручка от реализации продукции способствует возможности покупателю с минимальной затратой сил и времени приобретать нужные ему товары (услуги) путем выбора из имеющегося ассортимента, недалеко от мест ...

0 комментариев