Определение брэнда и торговой марки

Процесс создания сильной торговой марки

Разработка позиционирования торговой марки

Стоимость и защита брэнда

Общие характеристики потребителей

Выбор целевого рынка

Разработка стратегии позиционирования новой торговой марки клея на основе ПВА предприятия «Синтек» ( г. Первоуральск)

Разработка комплексного плана продвижения новой торговой марки клея «Синтек»

Навигация

Общие характеристики потребителей

Разработка стратегии позиционирования торговой марки клея

149665

знаков

20

таблиц

34

изображения

2.1 Общие характеристики потребителей

Как было сказано выше, для создания эффективного позиционирования новой торговой марки необходимо изучить рынок, потребителей и марки конкурентов. Для этого было проведено маркетинговое исследование, целью которого было выявление и комплексный анализ приоритетных групп (сегментов) покупателей данной продукции .

Основными задачами исследования являлись:

Ú Сегментация групп потребителей клеев ПВА, исходя из целей использования, а также по социо-демографическим признакам.

Ú Оценка степени потребительской активности в выявленных сегментах на основе анализа частоты и объемов разовой покупки;

Ú Характеристика покупательского поведения в сегментах: факторы, влияющие на выбор продукта (требования покупателей к набору потребительских свойств), предпочитаемые марки, фасовка и форма упаковки, реакция на повышение цены клея (оценка ценовой эластичности спроса), удовлетворенность существующими марками и их потребительскими характеристиками, оценка лояльности;

Ú Оценка уровня осведомленности покупателей о представленных на рынке производителях клея ПВА и их марках;

Ú Выявление источников информирования потребителей об исследуемом товаре.

Эта информация позволила более точно определить стратегию новой торговой марки для создания брэнда.

Технологические характеристики исследования

Объект исследования: представители домохозяйств — население старше 18 лет, являющиеся потребителями изучаемой продукции (клеев группы ПВА).

Вид исследования: сбор полевой информации.

Метод сбора данных: опрос потребителей производился методом личного полуформализованного интервью в торговых точках.

География исследования: в пределах города Екатеринбурга.

Опросный лист (анкета): на базе закрытых и открытых оценочных вопросов.

Размер выборки: в опросе приняли участие 397 респондентов-потребителей клеев на основе ПВА.

Статистическая надежность выводов: размер выборки определялся для обеспечения доверительной вероятности 95%.

Статистическая ошибка: в пределах ± 5% (по параметру объем потребления).

Структура отчета: определена в соответствии с основными задачами исследования, сформулированными в техническом задании.

Обработка результатов исследования: проводилась с помощью математических методов обработки статистических данных в пакетах SPSS, Vortex.

Обоснование выборки

Оптимальный (репрезентативный) объем выборки для крупных городов-«миллионников», каковым и является Екатеринбург предварительно определен в размере 400 респондентов. Фактическая ошибка репрезентативности подтвердила гипотезу об объеме выборке.

Фактически выборочная совокупность составила 397 респондентов. Опрос респондентов проводился в торговых точках в различных микрорайонах города Екатеринбурга. Среди торговых точек были представлены как розничные магазины, так и оптовые рынки и базы, занимающиеся продажей строительных и отделочных материалов.

Для реализации поставленных перед исследованием целей и задач была выбрана нижеописанная стратегия сбора полевой информации.

Опрос проводился в течение всего дня, как в рабочие, так и в выходные дни. Для того чтобы в выборку попали все представители выделенных сегментов («Для личного использования», «Для нужд предприятия» и «Для производства строительных работ»), было важным опрашивать респондентов в течение всего дня. Это объясняется тем, что представители организаций посещают торговые точки в течение рабочего времени, а люди, использующие клей в личных целях, как правило, посещают магазины либо после рабочего дня (в вечернее время), либо в выходные.

В ходе проведения опроса было выявлено, что торговые точки города, занимающиеся реализацией строительных материалов, посещают не только екатеринбуржцы, но и жители других населенных пунктов. В связи с этим, все покупатели в целях анализа были объединены в следующие категории:

o жители / организации г. Екатеринбурга;

o жители / организации крупных городов Свердловской области. К данной категории отнесены города области с численностью населения более 100 000 человек. При проведении опроса встретились респонденты из г.Н.Тагил, г.Каменск-Уральский, г.Первоуральск;

o жители / организации средних и мелких городов Свердловской области (численность населения менее 100 000 человек): г.Талица, г.Полевской, г.Реж, г.Заречный, г.Ревда, г.Красноуфимск, г.Верхняя Салда, г.Березовский, г.Серов, Горный щит, г.Ирбит, г.Верхний Тагил;

o жители / организации других регионов и областей: Челябинская область (Снежинск, Кунашак), Тюменская область (Нижневартовск, Югорск, Ноябрьск), Удмуртия (Ижевск).

Сегментация групп конечных потребителей по целям использования продуктаВ процессе проведения маркетингового исследования рынка клеев на основе ПВА был осуществлен опрос 397 потребителей изучаемой продукции. В выборку попали покупатели различного социального статуса, возраста, пола и материального положения, что обуславливает максимально объективную и достоверную выборку покупателей данной продукции.

В качестве основного критерия для сегментации групп конечных потребителей клеев группы ПВА был выделен критерий «Цели покупки клея ПВА».

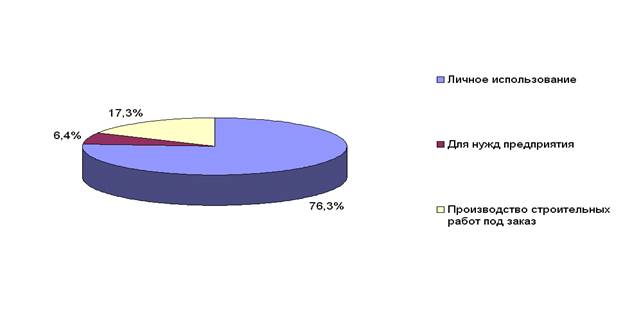

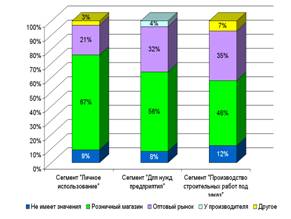

На рис.1. показаны три сегмента рынка клеев на основе ПВА, выявленных в ходе опроса.

Рис. 1. Сегментация групп потребителей клеев на основе ПВА исходя из целей использования продукта

Рис. 1. Сегментация групп потребителей клеев на основе ПВА исходя из целей использования продукта

Необходимость деления рынка на сегменты обусловлена, прежде всего, тем, что потребители имеют различные поведенческие характеристики, в данном случае в зависимости от целей совершения покупки клея ПВА.

В дальнейшем, при осуществлении количественного анализа, будут рассматриваться именно эти три потребительских сегмента. Введем обозначения данных групп покупателей:

· Сегмент №1 «Личное использование». В группу вошли потребители, приобретающие клей ПВА для собственных хозяйственно-бытовых нужд (представители домохозяйств). Как видно по рис.1. – это самый большой сегмент рынка (76,3%). Данный рыночный сегмент будет описан далее в параграфе с точки зрения таких социально-демографических критериев как пол, возраст (половозрастная структура группы), социальный статус, материальное положение, город проживания.

· Сегмент №2 «Покупка клея ПВА для нужд предприятия». Самый малочисленный сегмент рынка (6,4% респондентов). Потребители исследуемой группы используют продукт для удовлетворения нужд организаций. Необходимо отметить, что клей ПВА не является для данных организаций основным сырьевым ресурсом, а необходим только для вторичных целей (хозяйственных нужд). В главе анализируются следующие критерии: сфера деятельности организации и занимаемая должность респондента в данной организации, местонахождение (город) предприятия, представитель которой закупает клей ПВА.

· Сегмент №3: «Покупка клея ПВА для производства строительных (отделочных) работ под заказ». Доля сегмента рынка – 17,3%. Потребители сегмента также не используют продукт в личных целях. В данном случае клея на основе ПВА являются сырьем для производственной деятельности (оказание строительных услуг), однако закупом занимаются отдельные люди, которые характеризуются собственным покупательским поведением и рассматриваются в качестве конечных потребителей. Описание группы происходило исходя из критериев: сфера деятельности организации и занимаемая должность респондента в данной организации, местонахождение (город) предприятия, представитель которой закупает клей ПВА.

Далее в параграфе идет описание выделенных трех потребительских сегментов, с целью определения портретов типичных представителей изучаемых групп.

Сегмент 1 «Личное использование клея ПВА»:

Анализ потребления клеев на основе ПВА мужчинами и женщинами показал, что на исследуемом рынке существует слабая зависимость факта потребления продукта от пола покупателя. Незначительное преобладание мужской половины населения в структуре потребления клеев на основе ПВА объясняется тем, что сложившийся традиционный уклад среднестатистической семьи возлагает ответственность приобретения большинства хозяйственных (отделочных) материалов именно на мужчин.

Более четкая зависимость изучаемого признака (факта потребления клея) существует от возраста респондентов. Для того чтобы усилить данные зависимости и обеспечить их наглядность, критерии «пол» и «возраст» были объединены в один показатель и на рис.2.3. изображена половозрастная структура потребления клеев группы ПВА.

Половозрастная сегментация покупателей клеев ПВА показывает, что количество потребителей различных возрастов распределено неравномерно. Наиболее многочисленной группой потребителей является категория населения мужского пола в возрасте 30-39 лет (16,2%) и 40-49 лет (14,8%). Менее активными покупателями являются потребители соседнего возрастного диапазона (мужчины 50-59 лет – 10,7%). Только третьей, по приоритетности, группой являются молодые женщины в возрасте 20-29 лет (9,3%). Наименее активные потребители – граждане преклонного возраста (старше 70 лет) и молодежь (до 19 лет), вне зависимости от пола.

Анализ выборочной совокупности в разрезе социального статуса показывает, что основными потребителями клея ПВА в сегменте 1 «Личное использование» являются служащие предприятий и организаций (38,8%) и рабочие (22,1%), а также пенсионеры (15,3%).

Рис. 2. Сегментация потребителей по социальному статусу

Распределение, представленное на рис.2., объясняется, главным образом, многочисленностью данных групп населения, но отнюдь не интенсивностью потребления клеев представителями вышеуказанных категорий граждан.

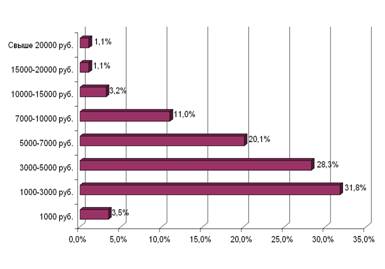

Результаты сегментации потребителей, использующих клей для собственных нужд, от уровня дохода на одного члена семьи в месяц, представлены на рис.3. Респонденты давали субъективную оценку материального положения своей семьи.

Рис. 3. Субъективная оценка материального положения семьи

Наиболее многочисленной группой потребителей клеев на основе ПВА являются граждане с уровнем дохода от 1000 до 3000 рублей в месяц (31,8%). С небольшим отрывом идет группа покупателей соседних доходных групп: 3000-5000 рублей и 5000-7000 рублей. Наименьший вклад в объем спроса на рынке клеев ПВА вносят группы потребителей с высоким доходом: свыше 10000 рублей, а также самая низкодоходная группа - 1000 рублей в месяц на одного члена семьи.

Данные о частоте и об объеме совершаемых покупок клея ПВА позволяют оценить степень активности потребителей, вошедших в сегмент 1 «Личное использование». Осуществляя сравнительный анализ этих данных по всем трем изучаемым сегментам, можно делать выводы о приоритетности того или иного рыночного сегмента.

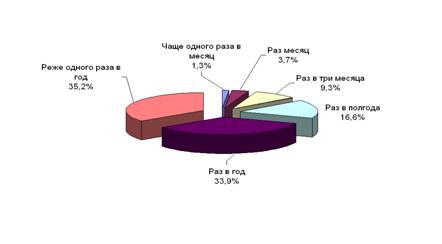

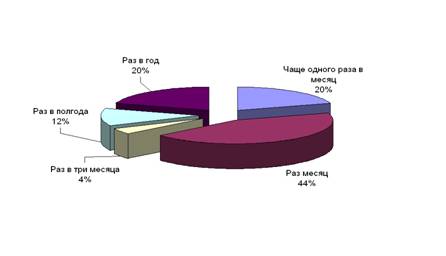

Так, на рис.4. представлено распределение ответов респондентов, отнесенных в сегмент 1, на закрытый вопрос анкеты: «Как часто и в каком объеме Вы покупаете клей группы ПВА?»

Рис. 4. Оценка частоты покупки клея ПВА потребителями сегмента 1 «Личное использование»

Основная масса потребителей осуществляют покупку клея ПВА реже одного раза в год, либо раз в год (35,2% и 33,9% соответственно), что говорит о достаточно низкой покупательской активности потребителей сегмента 1.

Кроме того, как выяснилось в ходе обработки данных по исследованию, объем разовой покупки в сегменте невелик: его значение равно 1 кг. Необходимо отметить, что в качестве анализируемого показателя, в целях достижения максимально достоверного результата, было выбрано «Среднее значение».

Сегмент 2 «Покупка клея ПВА для нужд предприятия»:

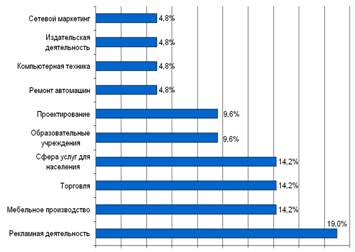

Анализ потребления в сегменте показал, какие предприятия и организации осуществляют закуп клея ПВА для хозяйственных нужд.

Рис. 5. Сфера деятельности организации, закупающей клей ПВА

Клея группы ПВА используются в основном в деятельности рекламных фирм (наружная реклама: расклейка листовок, плакатов, объявлений; оформление рекламных стендов и т.д.), в мебельном производстве, в сфере торговли и услуг населению (театры).

Для того чтобы выявить статус лиц, отвечающих за совершение покупки изучаемого продукта, в опросный лист был включен вопрос: «Назовите, пожалуйста, должность, которую Вы занимаете в своей организации?» Распределение ответов представлено на рис.6.

Рис. 6. Занимаемая должность респондентов в организации, закупающей клей ПВА

47,2% респондентов являются руководителями организаций, в чьей деятельности используется клей ПВА. Однако это, как правило, небольшие фирмы с малым числом сотрудников.

Что касается характеристики степени активности покупателей данного сегмента рынка, то можно сказать следующее: почти 65% ответивших закупают клея группы ПВА раз в месяц и даже чаще (рис.7). Казалось бы, сегмент очень привлекателен, но если говорить о среднем объеме разовой покупки, то он весьма ограничен: 1 кг.

Преимущественно предприятия находятся в г. Екатеринбурге (71%). Получен достаточно большой процент областных фирм (17%).

Рис. 7. Частота покупки клея ПВА в сегменте «Для нужд предприятия»

Сегмент 3 «Покупка клея ПВА для производства строительных (отделочных) работ под заказ»:

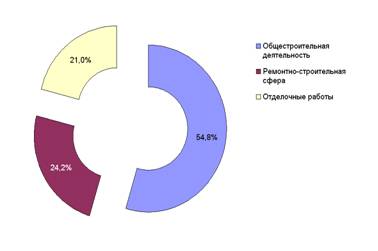

Анализ структуры потребления в сегменте показал, строительные организации какого профиля закупают для своей деятельности клея группы ПВА (рис.8).

Рис. 8. Сфера деятельности строительной организации, закупающей клей ПВА

Представители общестроительных организаций – достаточно большой сегмент потребителей данной группы (около 55%). Это, как правило, средние и крупные строительные фирмы, занимающиеся капитальным строительством домов и иных объектов.

Статус лиц, отвечающих за совершение покупки изучаемого продукта, разнообразен (рис.9). В отличие от предыдущего сегмента, здесь закуп чаще всего осуществляют простые рабочие (38,5%), либо прораб – начальник участка (29,1%).

Рис. 9. Занимаемая должность респондентов в организации, закупающей клей ПВА

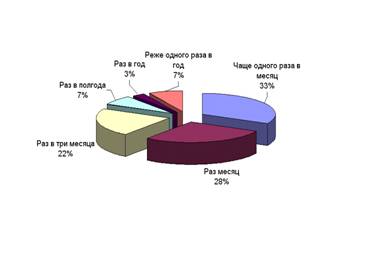

Потребительская активность в сегменте самая высокая: более 60% респондентов совершают покупку клеев на основе ПВА чаще одного раза или раз в месяц (рис.10). При этом средний объем разовой покупки достаточно велик – 10 кг.

На рис.2.15. представлена структура выборки в сегменте 3 по параметру «место нахождения строительной организации». Преимущественно предприятия находятся в г. Екатеринбурге (почти 92%).

Рис. 10. Частота покупки клея ПВА в сегменте 3

Выводы по разделу:

Таким образом, на основании вышеуказанных данных был определен портрет целевого потребителя в каждом из исследуемых рыночных сегментов.

1. Для сегмента «Личное использование» таковым является мужчина в возрасте 30-49 лет, проживающий в г. Екатеринбурге, служащий предприятия с месячным доходом на одного члена семьи 1000-3000 рублей, приобретающий клей ПВА для собственных хозяйственных нужд реже одного раза в год в объеме 1 кг. Доля сегмента составляет 76,3% от опрошенных.

2. Для сегмента «Покупка клея для нужд предприятия»: руководитель небольшой рекламной фирмы, находящейся в Екатеринбурге, совершающий покупку изучаемого продукта раз в месяц в объеме 1кг. Доля сегмента составляет 6,4%.

3. Для сегмента «Производство строительных работ под заказ» целевым потребителем является рабочий, прораб предприятия общестроительной сферы г. Екатеринбурга, осуществляющий закуп клея ПВА чаще одного раза в месяц по 10 кг за раз (наиболее активный потребительский сегмент). Доля рыночного сегмента – 17,3%.

4. На основе полученных данных можно рассчитать оценочное значение емкости каждого из сегментов (не экстраполируемые данные): умножить средний объем потребления клея ПВА за определенный период на численность сегмента.

Емкость сегмента 1 = 302 кг/год.

Емкость сегмента 2 = 300 кг/год.

Емкость сегмента 3 = 8 160 кг/год.

Полученные данные можно трактовать только как оценочный объем потребления опрошенных в ходе исследования групп покупателей, а не как объем (емкость) рыночного сегмента в целом.

2.2 Анализ особенностей покупательского поведения потребителей клеев на основе ПВА

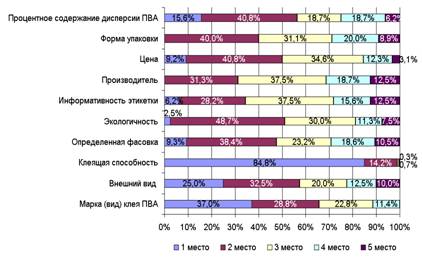

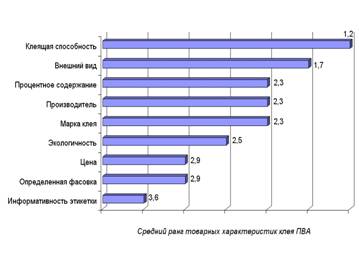

По результатам экспертной оценки, проведенной на предварительном этапе исследования рынка клея ПВА, был сформирован перечень основных требований к набору потребительских характеристик изучаемой продукции: марка (вид) клея ПВА, внешний вид клея, клеящая способность, определенная фасовка (кг), экологичность, информативность этикетки, привлекательность этикетки, производитель, цена, форма упаковки, процентное содержание дисперсии ПВА. В ходе проведения опроса респондентам было предложено расставить данные товарные характеристики в порядке важности на первое, второе, третье и т.д. места, то есть ранжировать критерии.

В качестве анализируемого показателя был выбран средний ранг характеристики. Как правило, респонденты ранжировали не более четырех-пяти анализируемых критериев. В связи с этим интерпретация значений, представленных на графиках рисунков 11-16, следующая: 1-высший ранг, 4-5 низший ранг.

Анализ осуществлялся в разрезе трех изучаемых сегментов рынка по целям использования клея ПВА.

Итак, для потребителей, относящихся к сегменту 1 «Личное использование клея ПВА», наибольшее значение имеет такое качество как «клеящая способность» - средний ранг 1,2, то есть, стремится к единице (рис.11.). Близкий к двум имеют ранг критерии «марка» и «внешний вид» продукта: эти характеристики также важны для покупателя. В зону малозначимых и незначимых потребительских критериев попали все остальные характеристики (средний ранг более 2,5 из 4,0).

Рис. 11. Наиболее значимые товарные характеристики клея ПВА

для потребителей сегмента 1 «Личное использование»

Рис. 12. Процентное соотношение ответов респондентов по наиболее значимым товарным характеристикам клея ПВА в сегменте 1

Данные рис.12. позволяют проследить, как распределились ответы потребителей по каждой товарной характеристике. За 100% взято общее количество ответов, полученное по данному критерию. Так, например, критерий «марка клея» 37% респондентов поставили на 1 место (наивысший ранг), 28,8% - на второе место, 22,8% - на третье и 11,4% - на четвертое место. Аналогично анализируются ответы по всем характеристикам.

Для потребителей второго сегмента «Для нужд предприятия» первостепенное значение также имеет критерий «клеящая способность» (рис.13.). На второе место выходит «цена» продукта. Значим производитель клея и экологичность товара. Остальные критерии в меньшей степени влияют на потребительский выбор. Такие характеристики как информативность и привлекательность этикетки, процентное содержание дисперсии ПВА вообще не упоминались респондентами в ходе опроса.

Рис. 13. Наиболее значимые товарные характеристики клея ПВА

для потребителей сегмента 2 «Для нужд предприятия»

Рис.14. отражает структуру распределения ответов покупателей сегмента 2 относительно упоминаний критериев выбора продукта.

Рис. 14. Процентное соотношение ответов респондентов по наиболее значимым товарным характеристикам клея ПВА в сегменте 2

Клеящая способность, по-прежнему, наиболее важна и для потребителей сегмента 3, которые приобретают клей ПВА для производства строительных (отделочных) работ под заказ. Внешний вид клея, процентное содержание дисперсии, производитель и определенная марка в среднем имеют второй ранг, это говорит о том, что данные характеристики также важны и влияют на принятие решения о покупке клея. Такой фактор как «цена» для потребителей данной группы имеет наименьшее значение (средний ранг близок к трем) по сравнению с остальными изучаемыми сегментами.

Рис. 15. Наиболее значимые товарные характеристики клея ПВА

для сегмента 3 «Производство строительных работ под заказ»

Рис. 16. Процентное соотношение ответов респондентов по наиболее значимым товарным характеристикам клея ПВА в сегменте 3

Подводя итог данному параграфу, можно отметить общие тенденции для трех исследуемых сегментов:

1. «Клеящая способность» по мнению потребителей наиболее важная товарная характеристика клея. Понятно, что, стоя перед витриной в магазине с множеством разнообразных клеев, трудно оценить данный критерий, поэтому покупатель основывает свой выбор на прошлом опыте и совершает покупку знакомого ему продукта.

2. Внешний вид клея имеет немаловажное значение для потребителей сегмента 1 и 3. Это означает, что при совершении покупки, респонденты, если имеется такая возможность, оценивают данный критерий: просят продавца открыть банку.

3. Фактор «экологичность» имеет средний ранг близкий к двум.

4. Цена особенно важна лишь для потребителей сегмента 2. Остальные респонденты не ставят данный критерий на первые места.

5. Что касается фасовки, этикетки и упаковки клея, то хотя потребители и упоминали эти характеристики в качестве важных, определяющих выбор продукта, но ставили их, в основном, на последние места в общем рейтинге.

Предпочтения потребителей относительно марок и фасовки клея ПВА

Для анализа покупательского поведения потребителей клея на основе ПВА необходимым является анализ предпочтений респондентов относительно марок и фасовки клея в разрезе трех сегментов, выделенных по целям использования продукта.

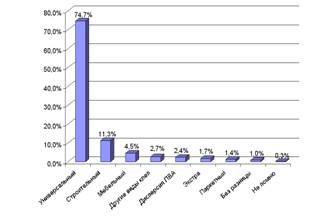

Большинство потребителей, использующих клея в личных целях, приобретают марку «Универсальный» (рис.17.). Реже в 6-7 раз представители данной группы используют марки «Строительный» и «Мебельный». Некоторые респонденты, а именно 2,7% ответивших, используют другие марки клея на основе ПВА, куда вошли такие названия клея как «Столярный», «Модифицированный», «Мастер канцелярский». Марки клея, как «Экстра» и «Паркетный» приобретаются еще реже, чем остальные. А 1% опрошенных потребителей вообще не придают значения марке клея и 0,3% не вспомнили используемую марку.

Рис17. Предпочтения потребителей сегмента 1 «Личное использование» относительно марки клея ПВА

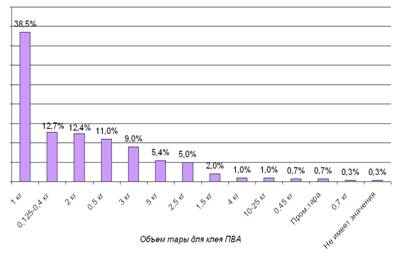

Рис. 18. Предпочитаемый объем тары для клея ПВА (сегмент 1)

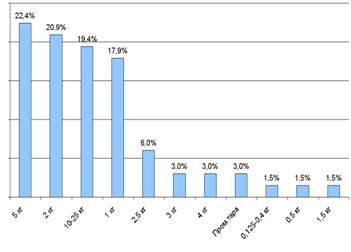

Для большинства потребителей данного сегмента наиболее удобной является килограммовая фасовка клея (38,5%). Менее распространенными являются фасовки клея ПВА в тару объемом 0,125-0,4 кг (12,7%), 2 кг (12,4%), 0,5 кг (11%), 3 кг (9%) – Наименее удобной покупатели считают фасовку 5 кг, 2,5 кг, 4 кг, 10-25 кг, 0,45 кг, промышленная тара и 0,7кг. Для 0,3% респондентов фасовка не имеет значения.

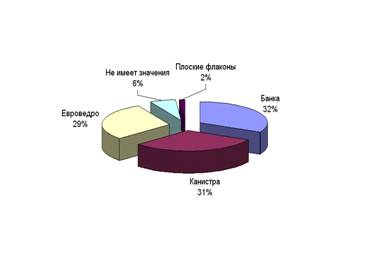

Чаще всего фасовка напрямую бывает связана с формой упаковки. Как видно на рисунке, для большинства респондентов наиболее удобной является Банка фасовкой в 1 кг. На втором месте по популярности использования стоит Евроведро (32,6%). Небольшой процент потребителей на третье место по удобству использования ставят Тюбик (9%). Канистра, бутылка, плоские флаконы, коробка и бочка являются наименее удобными формами упаковки для потребителей данной группы. Для 2% ответивших респондентов форма упаковки не имеет принципиального значения.

Рис. 19. Наиболее удобная форма упаковки клея ПВА для сегмента 1

«Личное использование»

Для потребителей сегмента 2 «Использование клея для нужд предприятия» наиболее распространенной маркой является клей «Универсальный» . Также довольно часто используются марки клея «Строительный» и «Мебельный»: здесь их доля в общей структуре увеличилась, по сравнению с сегментом 1. Лишь 4% ответивших называют марку «Паркетный» в качестве основной для использования.

Как и в сегменте 1, предпочитаемой фасовкой респонденты называют 1кг (40%), это видно по рис.18. Второй, по значимости, для потребителей является фасовка в 10-25 кг (16% респондентов ответили именно так). На третьем месте по удобству применения находится фасовка 0,5 кг (12%). Наименее распространенными для представителей предприятий является объем фасовки: 0,7 кг, 3 кг, 5 кг,0,125-0,4 г и 1,5 кг.

Рис. 20. Предпочтения потребителей сегмента 2 «Для нужд предприятия» относительно марки клея ПВА.

Рис. 21. Предпочитаемый объем тары для клея ПВА (сегмент 2)

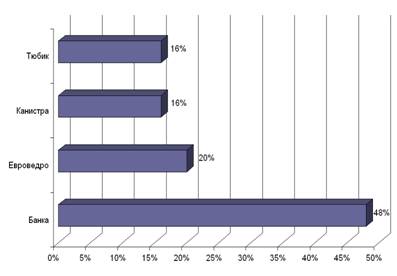

При этом самая удобная форма упаковки для потребителей изучаемой группы является Банка (чуть меньше половины респондентов отметили именно эту форму упаковки). На рис.22. можно увидеть, что в два раза меньше респондентов отметили Евроведро в качестве удобной формы упаковки для клея ПВА (20%). Третье место разделили два вида формы упаковки: это канистра и тюбик (по 16%).

Рис.22. Наиболее удобная форма упаковки клея ПВА для сегмента

2«Для нужд предприятия»

Далее представлен анализ потребительских предпочтений, характерный для сегмента 3 «Производство строительных работ под заказ».

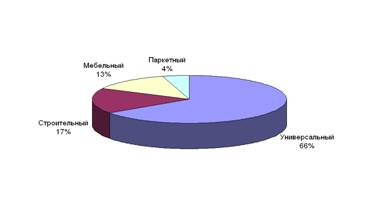

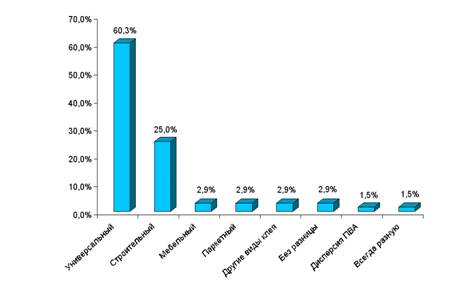

На рис. можно увидеть, что самой распространенной маркой среди представителей строительных организаций является клей ПВА «Универсальный». На втором месте по частоте использования - «Строительный» (25%). Остальные марки клея мало используются в строительных работах. 2,9 % представителей группы ответили, что для них не имеет значения какую марку клея приобретать. Предположительно это «осведомленные покупатели», для которых при выборе клея ПВА важно не название продукта, зачастую отражающее его назначение, а качественные характеристики клея, например, процентное содержание дисперсии. 1,5 % потребителей используют всегда разную марку клея в зависимости от вида строительных работ.

Рис. 23. Марки клея ПВА, покупаемые чаще всего потребителями сегмента 3.

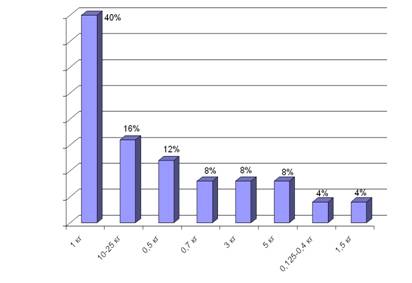

Рис. 24. Предпочитаемый объем тары для клея ПВА (сегмент 3)

Поскольку объемы закупа клея ПВА в сегменте 3 достаточно большие, поэтому наиболее удобная фасовка для потребителей данного сегмента - это 5 кг (рис.24.). Кроме того, наиболее популярными в строительной среде являются фасовки в 2 кг (20,9%), 10-25 кг (19,4%) и 1 кг (17,9%). Такие фасовки, как 2,5 кг, 3 кг, 4 кг, пром.тара, 0,125-0,4 кг, 0,5 и 1,5 кг, по мнению респондентов, неудобно использовать для производства строительных работ. Поэтому данная группа потребителей, совершая разовую покупку, чаще всего предпочитают брать несколько единиц более мелкой фасовки.

Следует заметить, что наиболее удобные формы упаковки для строительных организаций – это банка (32%), канистра (31%), евроведро (29%). Для 6% ответивших форма упаковки не имеет особого значения и для 2 % респондентов удобной фасовкой являются плоские флаконы.

Рис. 25. Наиболее удобная форма упаковки для клея ПВА для сегмента 3

В целом, в качестве итога по разделу, можно отметить, что для всех трех сегментов наиболее распространенной маркой клея является «Универсальный», а следующими по частоте применения идут такие марки, как «Строительный» и «Мебельный». Для первых двух сегментов наиболее удобной фасовкой является 1 кг, что объясняется небольшим значением среднего объема разовой покупки клея ПВА потребителями данных групп. Для организаций, занимающихся производством строительных работ, наиболее удобными фасовками являются более крупные - 5 кг, 2 кг и 10-25 кг. В ходе проведения исследования было выявлено, что для всех трех изучаемых сегментов самыми распространенными формами упаковки являются Банка и Евроведро. Следует заметить, что для потребителей, использующих клей ПВА для личных нужд, одной из наиболее удобных форм упаковки является Тюбик.

Удовлетворенность покупателей существующими марками клея и их потребительскими характеристикамиДля выявления степени удовлетворенности используемой маркой клея ПВА респондентам было предложено оценить по четырехбалльной шкале (0-затрудняюсь ответить; 1-не удовлетворен; 2-скорее не удовлетворен; 3-скорее удовлетворен; 4-полностью удовлетворен) следующие товарные характеристики продукта:

1) Клеящая способность;

2) Удобство фасовки, упаковки;

3) Информативность этикетки;

4) Процентное содержание дисперсии ПВА;

5) Экологичность;

6) Цена;

7) Широта ассортимента.

В целях исследования представилось важным рассмотреть соотношение двух факторов: важность критерия и удовлетворенность потребителей данным критерием по каждой товарной характеристике.

На рисунках 26 – 27 можно увидеть, каким образом важность характеристики соответствует удовлетворенности респондентов.

Идеальное соотношение представляется таким, что при 100%-ой важности критерия оценка должна быть максимальной, а именно средняя оценка должна составить 4 балла. В этом случае возможно делать утверждение о том, что по данному критерию потребители удовлетворены в полной мере.

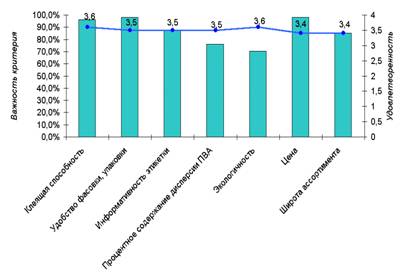

В качестве объектов измерения удовлетворенности качеством продукта были определены наиболее популярные марки клея «Универсальный» и «Строительный».

Рис. 26. Соотношение «важность-удовлетворенность» для марки клея «Универсальный»

Рис. 27. Соотношение «важность-удовлетворенность» для марки клея «Строительный»

Для потребителей марок клея «Универсальный» и «Строительный» наиболее значимыми товарными характеристиками являются клеящая способность, удобство фасовки, упаковки и цена. Как видно на рисунках степень удовлетворенности по этим характеристикам не соответствует важности критерия. По критериям информативность этикетки и широта ассортимента соотношение важности и удовлетворенности является идеальным, и, следовательно, при рекламной кампании следует меньше акцентировать внимание на данных факторах, нежели чем на таких критериях, как клеящая способность, удобство фасовки, цена и экологичность.

Таким образом, можно сделать вывод, что основными зонами, на которые следует обращать особое внимание, для изучаемого продукта, независимо от марки клея, являются: клеящая способность, удобство упаковки, фасовки и цена. Вот наиболее важные критерии, удовлетворенность которыми, является мощным мотивом совершения не только разовых, но и вторичных покупок клея на основе ПВА, что в свою очередь дает возможность компании завоевать значительный сегмент целевого рынка.

Оценка ценовой эластичности спросаОдним из наиболее значимых и важных критериев при выборе клеев группы ПВА, по мнению покупателей, является уровень цен. Так, например, для потребителей сегмента 1 (личное использование) фактор цены на второе место поставили 40,8% респондентов, а на третье место – 34,6%. Покупатели клея ПВА, вошедшие в сегмент 2 (для нужд предприятия), определили средний ранг цены - 2,0. Причем 25% респондентов данного сегмента считают, что ценовой фактор самый важный, и поставили его на первое место, 50% - на второе. Меньшее значение цена имеет для потребителей 3 сегмента (производство строительных работ). Так, 50% опрошенных ставят данный фактор на 3, 4 или 5-ое место, и лишь 31,2% - на второе .

По данным проведенного опроса покупателей клея ПВА получена информация, позволяющая выявить зависимость между рыночной ценой и покупательским спросом.

Полученная кривая характеризует важную закономерность – убывание спроса с увеличением цены. Данная зависимость говорит о том, что при прочих равных условиях (экономическая и конкурентная ситуация), при повышении цены спрос на клея группы ПВА будет падать. Причем на различных «участках» повышения цены изменение спроса будет различным.

Для изучения эластичности спроса респондентам предлагалось указать значимую для них разницу в цене на один и тот же продукт, при которой они откажутся от покупки клея ПВА.

Ответы респондентов сгруппированы по изучаемым сегментам потребления.

Как показали результаты исследования, во всех сегментах потребления клеев группы ПВА довольно высок процент покупателей, которые вообще не реагируют на увеличение цены на продукт (таблица 1.). Данный факт можно объяснить, прежде всего, тем, что большинство потребителей совершают покупку клея ПВА редко: раз в год, реже одного раза в год. Поэтому покупатели плохо информированы об уровне рыночных цен на данный продукт в данный момент времени. А поскольку средний объем разовой покупки также не велик, особенно в сегменте 1 и 2, то потребители не утруждают себя поиском самого дешевого клея и совершают покупку по предложенной цене.

Таблица 1. Реакция потребителей на повышение уровня цен на клея группы ПВА.

| Сегменты потребления в зависимости от целей использования клея ПВА | Не реагируют на повышение цены | Реагируют на повышение цены | Сумма строки |

| Личное использование | 46% | 54% | 100% |

| Для нужд предприятия | 52% | 48% | 100% |

| Производство строительных (отделочных) работ под заказ | 66% | 34% | 100% |

Далее в параграфе анализируется поведение только тех покупателей, которые как-либо реагируют на изменение уровня цен на клея группы ПВА. То есть, в целях анализа, за 100% будут браться 54% респондентов в сегменте 1 «Личное использование», 48% и 34% опрошенных в сегментах 2 и 3 соответственно.

На графиках рисунков 28-30 представлен тренд динамики потребительского поведения при различном повышении цены: это полиномиальный тренд, максимально учитывающий колебания на различных участках кривой спроса.

R2 – коэффициент аппроксимации на всех графиках не менее 0,9, что подтверждает правильность выбора функции для наложения тренда. Отрицательный наклон кривой также подтверждает обратную зависимость между изменением цены и спроса.

Рис28. Ценовая эластичность спроса для потребителей сегмента 1

«Личное использование клея ПВА»

Рис. 29. Ценовая эластичность спроса для потребителей сегмента 2

«Использование клея ПВА для нужд предприятия»

Рис. 30. Ценовая эластичность спроса для потребителей сегмента 3

«Использование клея ПВА для строительных работ под заказ»

Ниже приведены экономические показатели изменения объема спроса в зависимости от увеличения цены для трех изучаемых потребительских сегментов:

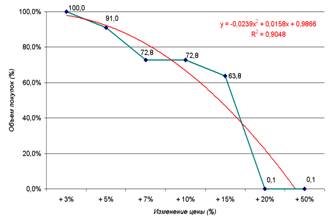

1. Сегмент «Личное потребление»:

q При незначительном повышении цены – на 3% объем спроса уменьшится на 3,7% (в среднем при повышении цены на 1% объем покупок снизится на 1% и наоборот);

q При увеличении цены на 5% объем покупок уменьшится на 8,7%. То есть покупку клея ПВА совершат лишь 91,3% покупателей;

q При росте цены на 7% - 10% покупку совершат только 56,4% потребителей. Потери насчитывают около 43,6% по сравнению с ситуацией, когда цена не увеличивается;

q Если бы цена повысилась на 15-20%, объем совершаемых покупок снизился на 90,8%. Эластичность спроса на данном отрезке достигает максимального значения;

q При отклонении цены на 50% от привычного среднерыночного уровня объем покупок будет стремиться к нулю.

Таким образом, на графике видно, что изучаемая продукция имеет достаточно эластичный спрос в диапазоне ценового изменения от +3% до +20%, то есть на протяжении всей кривой. Особенно чувствительный участок наблюдается в интервале повышения цены на 15-20%.

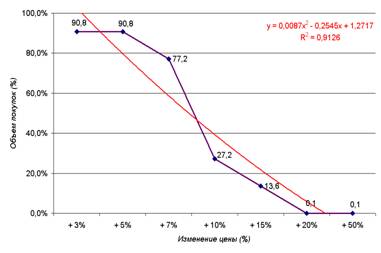

2. Сегмент «Для нужд предприятия»:

q При повышении цены на 3% со стороны потребителей отсутствует какая-либо реакция, уровень спроса остается 100%-ым. Этот факт характеризует абсолютно неэластичный спрос на данном отрезке кривой;

q При умеренном повышении цены на 5% мы теряем 9% покупателей данного сегмента потребления клея ПВА;

q При дальнейшем повышении уровня цен до 10% объем покупок снижается до 72,8% (потери составляют 27,2% потребителей);

q Средней эластичностью характеризуется участок увеличения цены от 10 до 15%;

q Максимальная эластичность спроса наблюдается в диапазоне увеличения цены от 15% до 50%. Здесь мы теряем оставшихся покупателей.

Таким образом, на графике рис.2.40. видно, что изучаемая продукция имеет высоко эластичный спрос в диапазонах ценового изменения от +5% до +7%, и от +10% до 50%. Особенно чувствительный участок наблюдается в интервале повышения цены на 15-20%.

3. Сегмент «Производство строительных и отделочных работ под заказ»:

q При незначительном повышении цены – на 3% объем спроса уменьшится на 9,2%;

q Абсолютно неэластичный спрос наблюдается на участке кривой при повышении цены от +3% до +5%. Объем спроса остается на прежнем уровне – 90,8%;

q Средним уровнем эластичности характеризуется участок кривой спроса от+5% до +7%. Здесь теряем в общем 22,8% потребителей клея ПВА;

q Близкое к абсолютному значению показатель эластичности спроса по цене имеет на участке кривой в диапазоне повышения цены от +7% до +10%. Уровень покупок (спроса) снизился до 13,6%;

q При дальнейшем повышении цены объем покупок умеренно снижается (в диапазоне +10% - +15%) до 13,6%, а затем стремится к нулю (в диапазоне +15% - +50%).

Таким образом, на графике видно, что изучаемая продукция имеет высоко эластичный спрос в диапазоне ценового изменения от +7% до +10%. Остальные участки изменения цены, отраженные на кривой спроса характеризуются умеренной (средней) эластичностью.

Предпочитаемые места совершения покупокПредпочтения потребителей клеев на основе ПВА относительно мест совершения покупок независимо от принадлежности их к изучаемым рыночным сегментам в целом однородны: чаще всего продукт приобретается в розничных магазинах. На втором месте – оптовые рынки и оптовые базы. Респонденты, не имеющие определенных предпочтений, – на третьем месте. От сегмента к сегменту различно лишь процентное отношение указанных ответов .

Рис. 31. Предпочитаемые места совершения покупки клея ПВА для потребителей различных сегментов рынка

В ходе проведения исследования было выявлено, что основная часть потребителей, использующих клей ПВА в личных целях, предпочитают приобретать данный вид продукции в розничных магазинах 67%. 21% потребителей покупают клей ПВА на оптовых базах и рынках. Для 9% потребителей не имеет значения, где совершать покупку. Здесь первостепенную роль при выборе торговой точки играет все же объем планируемой покупки клея. Небольшой процент потребителей (3%), при выборе места совершения покупки руководствуются другими критериями выбора: они посещают близко расположенную к месту работы или проживания торговую точку, либо, основывая выбор на цене продукта, ищут торговую точку «где подешевле».

Потребители, приобретающие данный товар для нужд предприятия, покупают клей в местах розничной продажи 56%. 32% потребления приходится на места оптовой продажи. До 8% потребителей не придают особого значения месту совершения покупки. Также в данном сегменте получены ответы 4-ех % потребителей, о том, что они покупают клей ПВА непосредственно у производителя (видимо, в данном случае, речь идет о более крупных объемах покупки, чем в среднем по сегменту).

При производстве строительных (отделочных) работ под заказ потребители предпочитают также покупать клей ПВА в местах розничной торговли (46%), на оптовых базах и рынках приобретают клей 35% потребителей. Для 12% потребителей выбор торговой точки ничем не обусловлен. А оставшиеся 4% потребителей, выбирая место покупки, в основном ориентируются на место расположение торговой точки и цену продукта.

Оценка идентификации потребителями производителей клеев на основе ПВАВ ходе обработки результатов исследования было выявлено, что потребители различных сегментов рынка клеев группы ПВА плохо идентифицируют существующих производителей, как отечественных, так и зарубежных.

Производители клея ассоциируются у потребителей как с географическими областями (город, страна), в которых расположены их предприятия, так и с конкретными марками заводов-изготовителей.

Для проведения укрупненного анализа уровня известности отечественных и зарубежных производителей, ниже приведена диаграмма, отражающая также и довольно большую долю потребителей вообще не идентифицирующих производителей клея на основе ПВА.

Рис. 32. Уровень известности различных производителей клеев на основе ПВА

Далее в главе анализируются ответы только «информированных покупателей», то есть тех респондентов, которые вспомнили каких-либо производителей клея.

Полученные ответы потребителей, в целом по выборке (без деления на сегменты), конкретизированы как в разрезе географических областей, так и в разрезе названных марок и представлены в таблицах 2-3.

Таблица 2. Идентификация потребителями зарубежных производителей клея ПВА

| Марки клея на основе ПВА | % от ответивших |

| "Пуфас" | 1,7% |

| "Дифа" | 0,3% |

| "Клеебит" | 0,3% |

| "Хенкель" | 0,3% |

| Географические области |

|

| Германия | 8,1% |

| Финляндия | 1,7% |

| Англия | 0,7% |

| Турция | 0,3% |

| Италия | 0,3% |

| "Импотрный" | 1,7% |

| Итого: | 15,4% |

Таблица 3. Идентификация потребителями отечественных производителей клея ПВА

| Марки клея на основе ПВА | % от ответивших |

| "Лакра Синтез" г. Москва | 14,8% |

| "Полимер" г. Екатеринбург | 5,3% |

| "Синтек" г. Первоуральск | 4,3% |

| "Тэкс" г. Санкт-Петербург | 3,0% |

| "Акрон" г. В.Новгород | 0,7% |

| "Азон" | 0,7% |

| "Гарант" | 0,3% |

| "Уралпласт" | 0,3% |

| "Пальмара" | 0,3% |

| "Луч" г. Ярославль | 0,3% |

| "Эксперимент" | 0,3% |

| Географические области | |

| Россия | 26,6% |

| Москва | 2,4% |

| Саратов | 0,3% |

| Итого: | 59,6% |

Похожие работы

... именем пытаются протолкнуть сомнительные товары и услуги, оборачивается против нее самой, значительно ослабляя доверие рынка к бренду. Основные аспекты расширения семейств торговых марок Перед тем как принимать решение о расширении марки, необходимо ответить на четыре вопроса: 1. Соответствует ли расширение видению марки? 2. Способствует ли расширение защите и усилению составляющих портрета марки ...

... , 8 новых товаров попадают на рынок и лишь одному удается его завоевать. Причин неудач нового товара много, но почти все они связаны с маркетинговыми исследованиями на этапах разработки нового продукта. Но и при выведении товара на рынок, необходимо проводить маркетинговые исследования, чтобы знать ответы на четыре вопроса: · Где поступит на продажу новый товар ( на локальном рынке, регионе и так ...

... с обычным ПЭ пакетом, а также имеется дополнительный слой алюминия, препятствующий УФ-излучению и проникновению кислорода. Недостатки: «одноразовое» открывание, и для открывания пакета требуется дополнительно режущий инструмент. 2.2 Роль упаковки в конкурентоспособности товара Для определения того, как упаковка влияет на сохранность кисломолочных продуктов, я выбрала четыре образца в двух ...

... баланса, коэффициента покрытия и др. Ликвидность – это способность предприятия оперативно превратить свои активы в денежные средства, необходимые для нормальной финансово-хозяйственной деятельности и погашения обязательств предприятия. На практике коэффициенты ликвидности активов применяются также для характеристики платежеспособности предприятия. Расчет коэффициентов, как правило, ведется по ...

0 комментариев