Навигация

Неналоговые доходы бюджетов субъектов Российской Федерации

40589

знаков

0

таблиц

0

изображений

2.1 Неналоговые доходы бюджетов субъектов Российской Федерации

Доходы бюджетов субъектов – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации и области в распоряжение органов государственной власти области.

Доходы бюджетов субъектов Российской Федерации формируются за счет:

1) налоговых доходов от региональных налогов, от федеральных налогов и сборов и налогов, предусмотренных специальными налоговыми режимами (ст. 56 БК РФ);

2) неналоговых доходов;

3) иных поступлений.

Неналоговые доходы бюджетов субъектов Российской Федерации формируются в соответствии со статьями 41 - 43, 46 Бюджетного Кодекса, в том числе за счет:

· части прибыли унитарных предприятий, созданных субъектами Российской Федерации, остающейся после уплаты налогов и иных обязательных платежей в бюджет, - в размерах, устанавливаемых законами субъектов Российской Федерации;

· платежей за пользование лесным фондом в части, превышающей минимальные ставки платы за древесину, отпускаемую на корню, - по нормативу 100 процентов;

· сборов за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, выдаваемых органами исполнительной власти субъектов Российской Федерации, - по нормативу 100 процентов.

· платы за негативное воздействие на окружающую среду - по нормативу 40 процентов;

К неналоговым доходам бюджетов субъектов относятся:

1) доходы от использования имущества, находящегося в государственной собственности области, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, в том числе:

-средства, получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во временное пользование имущества, находящегося в государственной собственности области;

-средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях;

-средства, получаемые от передачи имущества, находящегося в государственной собственности области, под залог, в доверительное управление;

-плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юридическим лицам на возвратной и платной основах;

-доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим области;

-другие предусмотренные законодательством Российской Федерации доходы от использования имущества, находящегося в государственной собственности области;

2) часть прибыли (дохода) государственных унитарных предприятий области, остающаяся в их распоряжении после уплаты налогов и иных обязательных платежей, в размерах, устанавливаемых законом области об областном бюджете;

3) доходы бюджетного учреждения, полученные от предпринимательской и иной деятельности, приносящей доход, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, в полном объеме учитываемые в смете доходов и расходов бюджетного учреждения и отраженные в доходах областного бюджета как доходы от использования имущества, находящегося в областной государственной собственности, либо как доходы от оказания платных услуг;

4) доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении Администрации области, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

5) средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного области, и иные суммы принудительного изъятия в соответствии с законодательством Российской Федерации и области, решениями судов;

6) доходы, получаемые от продажи имущества, находящегося в государственной собственности области, подлежащие зачислению в областной бюджет в полном объеме.

7) плата за негативное воздействие на окружающую среду - по нормативу 40 процентов;

8) платежи за пользование лесным фондом в части, превышающей минимальные ставки платы за древесину, отпускаемую на корню, - по нормативу 100 процентов;

9) иные неналоговые доходы, зачисляемые в областной бюджет в соответствии с законодательством Российской Федерации и области.

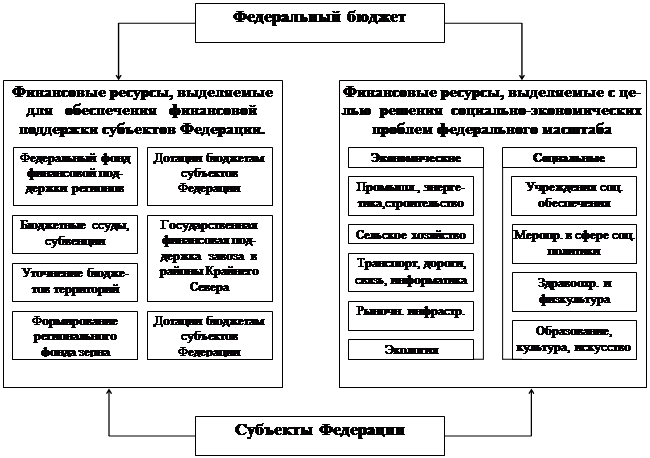

В доходах бюджетов субъектов наибольшую долю (более 90%) имеют налоговые доходы. Неналоговые доходы составляют около 10-15% в общей сумме доходов. Остальная доля доходов приходится на безвозмездные и безвозвратные перечисления средств в основном из бюджетов других уровней в форме дотаций и субвенций (трансфертов).

2.2 Неналоговые доходы местных бюджетов

Неналоговые доходы местных бюджетов учитываются и формируются в соответствии со статьями 41 - 46 Бюджетного Кодекса, в том числе за счет части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, устанавливаемых правовыми актами органов местного самоуправления.

В бюджеты муниципальных районов и бюджеты городских округов подлежит зачислению плата за негативное воздействие на окружающую среду по нормативу 40 процентов.

В бюджеты городских округов и муниципальных районов подлежат зачислению сборы за выдачу лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления, по нормативу 100 процентов.

В бюджеты поселений, городских округов до разграничения государственной собственности на землю поступают доходы от продажи и передачи в аренду находящихся в государственной собственности земельных участков, расположенных в границах поселений, городских округов и предназначенных для целей жилищного строительства, по нормативу 100 процентов.

В бюджеты муниципальных районов до разграничения государственной собственности на землю поступают доходы от продажи и передачи в аренду находящихся в государственной собственности земельных участков, расположенных на межселенных территориях и предназначенных для целей жилищного строительства, по нормативу 100 процентов[6].

Доходы местных бюджетов формируются за счет следующих источников:

1) местных налогов и сборов;

2) отчислений от федеральных и региональных налогов и сборов; от налогов, предусмотренных специальными налоговыми режимами;

3) неналоговых доходов.

Местные налоги и сборы, отчисления от федеральных и региональных налогов, а также неналоговые платежи в совокупности составляют собственные доходы местных бюджетов. Иными словами, их собственные доходы - налоговые и неналоговые платежи, закрепляемые за местными бюджетами полностью или частично на основе Бюджетного Кодекса РФ или законами субъектов РФ, а также вводимые представительными органами местного самоуправления в соответствии с законодательством Российской Федерации и направляемые в местные бюджеты.

Неналоговые доходы формируются:

1) от использования (сдачи в аренду) имущества, находящегося в муниципальной собственности;

2) от платных услуг, оказываемых органами местного самоуправления и бюджетными учреждениями, находящимися в ведении органов местного самоуправления;

3) от доходов от продажи имущества, находящегося в муниципальной собственности;

4) в местный бюджет поступают и другие неналоговые доходы (штрафы, суммы конфискаций, компенсаций и пр.);

5) неналоговые доходы местных бюджетов формируются также за счет части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов, в размерах, устанавливаемых правовыми актами органов местного самоуправления.

К неналоговым доходам относятся еще безвозмездные и безвозвратные перечисления в виде:

-финансовой помощи из бюджетов других уровней в форме дотаций и субсидий;

-субвенций из региональных фондов компенсаций;

-перечислений из бюджетов территориальных государственных внебюджетных фондов;

-перечислений от физических и юридических лиц, в том числе добровольных пожертвований.

Доходы местных бюджетов формируются за счёт собственных доходов и доходов за счёт отчислений от федеральных и региональных регулирующих налогов и сборов, а также неналоговых доходов и безвозмездных перечислений. Доля неналоговых доходов в доходной части местного бюджета составляет 3,6 %. К основным источникам неналоговых доходов местных бюджетов относятся доходы от пользования имуществом, находящимся в муниципальной собственности, и от деятельности предприятий и организаций, находящихся в муниципальной собственности. Эти средства являются доходами, которые местные бюджеты получают из собственных независимых источников[7].

III. ЗНАЧЕНИЕ НЕНАЛОГОВЫХ ДОХОДОВ

Похожие работы

... упорядочить общую ситуацию с налоговыми поступлениями в бюджет, следовательно, стоит все-таки ожидать положительных сдвигов в сфере доходов бюджета Российской Федерации. Список литературы Материалы по исполнению федерального и консолидированного бюджетов за 1994 год. Главное управление федерального казначейства Отдел учета исполнения бюджетной системы и внебюджетных фондов. О поступлении ...

... зачислению налоговые доходы от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих в соответствии с настоящим Кодексом зачислению в местные бюджеты и бюджеты субъектов Российской Федерации. 4. Налоговые доходы от региональных налогов, установленных органами государственной власти края (области), в состав которого входит автономный округ, подлежат ...

... классификации расходов бюджетов Российской Федерации; - классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации; - классификацию источников внешнего финансирования дефицита федерального бюджета; - классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований; - классификацию ...

... итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы. 1.3. Направления реформирования современного бюджетного устройства Российской Федерации. Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно ...

0 комментариев