Современные теоретико-методологические подходы к разработке конкурентных стратегий и управлению конкурентоспособностью

Внешние и внутренние факторы, определяющие уровень конкурентоспособности предприятия

Ноября 1964 года, была выпущена первая тормозная композиционная колодка для ж/д вагонов

Диагностика внутренней среды «БзАТИ»

Анализ факторов внешней среды

Увеличить объем продаж и довести долю предприятия на рынке до 15 %

Обновление продукции, а также активной части основных производственных фондов и технологий

Навигация

Ноября 1964 года, была выпущена первая тормозная композиционная колодка для ж/д вагонов

Анализ конкурентоспособности предприятия

100714

знаков

10

таблиц

16

изображений

4 ноября 1964 года, была выпущена первая тормозная композиционная колодка для ж/д вагонов.

В 1968 году завод был выделен из состава Барнаульского шинного комбината. Год самостоятельной работы завершился выполнением всех технико-экономических показателей.

В 1970 году заводу вручена Почетная грамота Министерства нефтеперерабатывающей и нефтехимической промышленности и ЦК профсоюза.

В 1973 году, за хорошие показатели в организации соцсоревнований заводу три раза вручалась переходящее Красное Знамя краевого Совета профсоюзов. В 1995– 1998 годах кризис промышленности в России сказался на Барнаульском заводе АТИ общим спадом производства, падением всех технико-экономических показателей хозяйственной деятельности, были нарушены многолетние связи с предприятиями.

В мае 1999 года, с приходом на должность Генерального директора ОАО «БзАТИ» Шамкова Ю.В., произошли значительные изменения, значительно возрос объем производства и реализации, удалось погасить долги. В этом же году АТИ стал победителем краевого конкурса «Лучший алтайский товар года». Указом Президиума Верховного Совета СССР 44 работника завода награждены орденами и медалями за доблестный труд.

ОАО «БзАТИ» является одним из ведущих в России и СНГ производителем асбестовых и без асбестовых фрикционных изделий (тормозных накладок, колодок и колец сцепления), а также ряда уплотнительных и прокладочных изделий и материалов.

25 декабря 2003 года Барнаульский завод АТИ успешно прошел сертификационный аудит на соответствие системы менеджмента качества требованиям ГОСТ РИСО 9001-2000. Подтверждением признания результатов работы коллектива служат Дипломы российских и международных промышленных выставок и ярмарок. В 2004 году завод награжден:

1 Диплом и малая золотая медаль Универсальной промышленной выставки «Якутия – форпост России - 2004» за разработку и внедрение эффективных и экологических технологий в комплектацию автотранспорта.

2 Диплом Президиума Российского союза товаропроизводителей «За выдающиеся достижения в производственной деятельности, разработке и применении прогрессивных технологий, выпуск конкурентоспособной продукции».

3 Диплом 11 Международной выставки «Нефть и газ. Топливно-энергетический комплекс - 2004» ООО «Тюменская международная ярмарка», г. Тюмень

4 Диплом 6 Международной выставки «Нефть. Газ. Химия - 2004», ВЦ «Пермская ярмарка» г. Пермь

5 Конкурс «Лучший Алтайский товар 2004 года», Золотая медаль – колодка тормозная для буровых установок А50М.02.03.200сб.

Участие в промышленных выставках с продукцией высокого качества позволяет заводу повысить узнаваемость завода на рынках страны, увеличить объем заказов, повысить имидж предприятия.

В 2005 год завод награжден:

1 Золотая медаль и диплом Промышленно-инновационного форума «Промтехэкспо-2005», г. Омск за производство на передовом техническом уровне безазбестового уплотнительного прокладочного материала AFM 34.

2 Диплом 1 степени 12 международной выставки «Нефть и газ. Топливно-энергетический комплекс-2005» г. Тюмень за разработку, успешное внедрение и высокие потребительские свойства колодки тормозной для буровых установок.

3 Диплом программы «100 лучших товаров России-2005», г. Москва за колодку тормозную А50 М.02.03.200сб.

4 Конкурс «Лучший Алтайский товар 2005 года», - награждены дипломом за накладку тормозную для а/м Белаз.

Участие в промышленных выставках с продукцией высокого качества позволяет заводу повысить узнаваемость завода на рынках страны, увеличить объем заказов, повысить имидж предприятия. Дальнейшее развитие ОАО «Барнаульский завод АТИ» связано с увеличением объема выпуска основной продукции, освоению новых видов изделий.

2.2 Анализ отрасли и состояния конкурентной среды

Рассмотрим основные показатели, характеризующие отрасль асбестотехнических изделий и влияющие прямо или косвенно на природу и интенсивность проявления конкурентных сил, а также определяющие стратегическую ситуацию в ней (Таблица 3).

Таблица 3 - Основные показатели, характеризующие отрасль по производству асбестотехнических изделий.

| Показатель | Отраслевая характеристика показателя |

| 1 | 2 |

| Размер (емкость) рынка | Платежеспособный внутренний спрос на продукцию отрасли составляет 2800 млн. руб. (в ценах 2005г.) |

| Скорость роста (потенциал) рынка, | Определяется среднегодовыми темпами роста основных отраслей – потребителей (3-12 %) |

| стадия развития отрасли. | Отрасль находится в стадии зрелости |

| Масштаб конкуренции | Преимущественно национальный. Международная конкуренция между основными производителями в рамках СНГ |

| Основные потребители | См. рис. 6. |

| Основные конкуренты | Российские производители контрафактной продукции. |

| Степень интеграции производителей | Интеграционные процессы в отрасли имеют явно выраженную тенденцию к активизации. Основные направления интеграции: слияние производителей путем приобретения контрольных пакетов акций конкурентов, раздел рынков, координация ценовой политики, создание общих товаропроизводящих структур. |

| Барьеры на входе в отрасль и выходе из нее | Умеренные барьеры на входе в виде необходимости приобретения опыта работы в отрасли, низкой рентабельности бизнеса. Выход из отрасли требует разработки продуктов и рынков, технологически подобных производству АТИ |

| Темп изменения продукции и технологии | Технологии производства АТИ остаются на уровне 60-х годов 20 столетия. Инновационная активность в процессных нововведениях усиливается в связи с решением ЕС о прекращении производства асбестосодержащих изделий. В этой связи ряд предприятий (Фритекс и ТИИР) показывают высокие темпы обновления технологии и продукции. |

| Степень загрузки производственных мощностей | Среднеотраслевой коэффициент загрузки 42 %. Отраслевой лидер – Фритекс достиг 90% загрузки производственных мощностей. |

| Среднеотраслевые удельные затраты на 1 рубль произведенной продукции (коп.) | 88,77 коп. на 1 рубль произведенной продукции (интервал затрат по производителям от 81,2 до 98,2 коп. на 1 рубль произведенной продукции) высокая доля материальных затрат 66 % в себестоимости. |

В таблице 4 (Приложение А) представлены данные о производстве и реализации асбестотехнических изделий предприятиями отрасли, из которых следует, что в анализируемом периоде (2005-2006 гг.) отмечается:

- рост реализованной продукции в целом по отрасли и по всем входящим в нее предприятиям в фактических ценах, что является в большей мере следствием роста отпускных цен;

- динамика товарной продукции в сопоставимых ценах неустойчива; отмечается падение товарного выпуска в 2005 г. по отношению к 2004 г. на 12 %, и некоторый его рост (на 1,2 %) за 11 месяцев 2006 г.;

- в отрасли имеется группа предприятий – лидеров по производству и реализации асбестотехнических изделий, занимающих стабильную долю в пределах 20-22 % (ВАТИ, ФРИТЕКС, УралАТИ); к предприятиям – лидерам по объемам производимой продукции близко примыкает научно-производственное предприятие «ТИИР» г. Ярославль (~ 15-16 % от объемов производства отрасли).

В таблице 5 (Приложение Б) представлены показатели эффективного производства в отрасли. Удельные затраты на производство и реализацию продукции предприятиями отрасли выросли в 2006 г. относительно 2005 г. в среднем на 19,4 %. Рост отмечен на всех предприятиях отрасли, и обусловлен опережающим ростом материальных и энергетических затрат в сравнении с ростом рыночных цен на асбестотехническую продукцию. На всех предприятиях отрасли, за исключением БзАТИ, наблюдался рост в структуре затрат оплаты труда персонала. Отмечается общая тенденция снижения доли амортизации в затратах, что объясняется старением, а отчасти и выбытием основных фондов. Ниже среднеотраслевого уровня складываются затраты у предприятий ТИИР, УралАТИ, ФРИТЕКС. Существенное превышение затрат над среднеотраслевым уровнем отмечается у предприятий ВАТИ (на 3,8 %), БзАТИ (на 4,9 %), ЕзАТИ (8,8 %).

Анализ среднемесячной выработки на 1 работника промышленно-производственного персонала показывает, что среднеотраслевой уровень превышают два предприятия – ФРИТЕКС и ТИИР. Приближается к среднеотраслевому показателю Урал АТИ (99 %). Низкая производительность труда по показателю выработка на 1 работника ППП у предприятия ЕзАТИ (75,4 %). Что касается оплаты труда, то этот показатель самый высокий у предприятий ТИИР и ФРИТЕКС.

Из числа действующих отраслевых производителей, ведущие конкурентные позиции на рынке по объемам продаж занимают заводы ФРИТЕКС, УралАТИ и ВАТИ, поставляющие более 60 % асбестотехнической продукции потребителям России и СНГ. Среди остальных трех предприятий выделяется ТИИР (~ 16 % доли в объеме реализации отрасли). Более определенную характеристику положения предприятий в отрасли и их влияния на конкурентную среду дает анализ показателей эффективности

Таблица 6 (Приложение В). Совмещая показатели рыночной доли и некоторые показатели производственной эффективности можно утверждать, что лидерами отрасли, обладающими не только прочными конкурентными рыночными позициями, но и стратегической перспективой, являются предприятие «ФРИТЕКС» г. Ярославль, и научно-производственное предприятие «ТИИР» г. Ярославль. Подтвердим это показателями интегральной оценки эффективности деятельности предприятий отрасли АТИ, выполненной по специальной методике Бородина В.А. [14,с.96] по данным бухгалтерской отчетности предприятий за 2005 г. Данные расчета представлены таблицей 6 (Приложение В) и сведены по интегральным показателям в таблицу 7.

Таблица 7 - Значения интегрального показателя эффективности предприятий асбестотехнической промышленности

| Предприятие | Значения интегрального показателя |

| ФРИТЕКС | 1328,4 |

| ТИИР | 595,7 |

| УралАТИ | 384,0 |

| ЕзАТИ | 331,7 |

| БзАТИ | 271,4 |

| ВАТИ | 261,9 |

Обращает внимание тот факт, что значения интегральных показателей совпадают с предварительной оценкой положения предприятий в отрасли. Низкий интегральный показатель Волжского завода АТИ (ВАТИ) объясним его крайне неудовлетворительными показателями экономической эффективности и финансовой устойчивости.

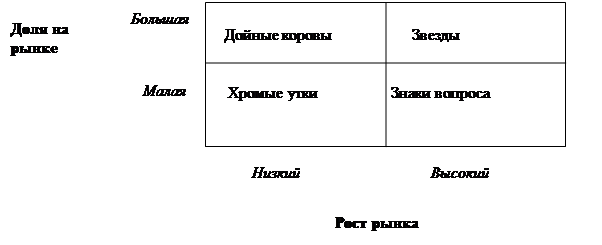

Наглядно конкурентная стратегия в отрасли представлена предложенной матрицей «доля на рынке – эффективность производства и реализации» (рисунок 5).

| Доля на рынке | 15-25% |

|

|

| |||||||||||

| 5-15% | |

| |||||||||||||

| До 5,0% | |||||||||||||||

| Низкая | средняя | высокая | |||||||||||||

Влияние потребителей. Как снижение, так и увеличение объемов производства в отрасли напрямую зависит от динамики производства в отраслях- потребителях. Вполне естественно, что реакция рынка конечного продукта поступает к предприятиям АТИ с учетом субъективной реакции предприятий - потребителей АТИ (не всегда ответная реакция предприятий - потребителей на изменение спроса бывает адекватна). Такая прямая зависимость не от конечного потребителя, а от отраслей, приобретающих АТИ в виде комплектующих конечного рыночного изделия, во многом осложняет построение самостоятельной рыночной стратегии предприятий отрасли.

Наиболее крупным потребителем являются предприятия машиностроения. Именно машиностроение определяет развитие отрасли АТИ, так как большая часть производимых изделий поставляется для автомобилестроения, тракторо- и сельхозмашиностроения, станкостроения, транспортного машиностроения.

Влияние поставщиков. Влияние поставщиков на силу конкуренции практически не ощутимо. Переход на денежные расчеты с поставщиками в значительной мере расширил возможности предприятий по получению сырья в нужные сроки в нужном объеме.

Конкурентное давление со стороны товаров-заменителей. В связи с запретом на асбестосодержащие изделия, введенным в странах ЕС, предприятия и отрасли экспортеры выдвигают к производителям АТИ требования по переходу к неасбестовым изделиям. Стоимость перехода от традиционного изделия к заменителю оценивается как умеренная, что делает товары-заменители (изготовленные по безасбестовой технологии) достаточно сильным фактором конкурентной борьбы с растущим потенциалом.

Однако на данный момент товаров-заменителей очень мало и производят их, в основном лидеры отрасли ФРИТЕКС и ТИИР, обладающие для этого необходимым ресурсным и инновационными потенциалами. Серьезно дестабилизируют конкурентную ситуацию в отрасли производители контрафактной продукции, объем которой по оценкам специалистов отрасли достигает ~ 20 %.

На основе выше перечисленных факторов можно сделать вывод о том, что перспективы роста и получения прибыли в отрасли не достаточны для стимулирования входа новых конкурентов. Желающих войти в отрасль, пока нет, и угроза со стороны этой конкурентной силы незначительна.

Движущей силой, определяющей развитие асбестотехнической отрасли, является потенциал роста отраслей-потребителей и стремление действующих производителей асбестотехнических изделий, расширить занимаемую ими долю на рынке. Последнее обостряет конкурентную ситуацию и определяет соперничество между действующими производителями как главную конкурентную силу в отрасли. Основными направлениями в конкурентной борьбе являются снижение затрат на производство и реализацию продукции и освоение новых сегментов потребительского спроса путем создания и продвижения на рынок продукции высокого качества с новыми потребительскими характеристиками (например, на безасбестовой основе). Основой успешной стратегии по реализации этих направлений повышения конкурентоспособности предприятий отрасли является наличие развитого инновационного потенциала (высокий уровень НИОКР, технологических и продуктовых нововведений), создание эффективной системы управления качеством продукции и издержками производства. Эффективность стратегических действий в этих направлениях подтверждено лидирующими позициями предприятий ФРИТЕКС и ТИИР.

Похожие работы

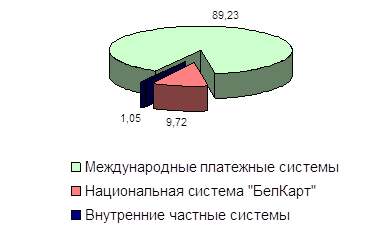

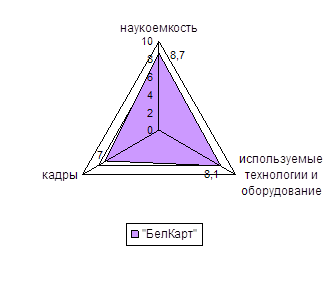

... систем, что говорит о ее высокой конкурентоспособности, является экономически привлекательной как для производителя, так и для потребителя. Анализ конкурентоспособности ЗАО «Платежная система «БелКарт» Анализ конкурентоспособности предприятия будем производить по данным о положении, занимаемом на рынке. В Республике Беларусь эмитируются карточки таких международных систем, как VISA, ...

... это совокупность операций включающая выбор номенклатуры показателей качества оцениваемой продукции, определение значений этих показателей при оценке качества продукции. 2. Анализ конкурентоспособности предприятия ОАО «Хитон». 2.1. Характеристика ОАО «Хитон». ОАО «Хитон» - крупнейший производитель бытовой химии и лакокрасочной продукции! Мы производим освежители воздуха, инсектициды, репелленты, ...

... крупных объектов организации. Экономия ресурсов на всех этапах строительства, начиная от проектно-изыскательских работ и заканчивая сервисным обслуживанием позволяет как снизить затраты строительного предприятия, повысив конкурентоспособность за счет относительно невысоких цен, так и снизить затраты потребителей жилья в период его эксплуатации, тем самым повысив конкурентоспособность строительной ...

... . Предполагается снижение уровня дефектов, выявленных на этапах сборки, приемки и инспекционного контроля на 25%, уменьшение количества рекламаций на 30%. Для определения экономической эффективности предложенных мероприятий по повышению конкурентоспособности и качества продукции необходимо рассчитать затраты, которые понесет предприятие и результаты, которые будут получены при их реализации. ...

0 комментариев