Навигация

Сводная и консолидированная отчетность

48800

знаков

30

таблиц

4

изображения

1. Понятие "сводной" и "консолидированной" отчетности и их отличия

В современной российской экономической литературе и нормативных документах по бухгалтерскому учету и отчетности встречаются два понятия "сводная отчетность" и "консолидированная отчетность".

Сводная отчетность - система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимозависимых организаций, что близко по сути к определению МСФО консолидированной отчетности.

Консолидированная финансовая отчетность характеризует финансовое положение на отчетную дату и финансовые результаты деятельности за отчетный период группы взаимосвязанных организаций и составляется на основе данных индивидуальной бухгалтерской отчетности организаций, входящих в эту группу.

Консолидированная бухгалтерская отчетность имеет в отличие от сводной иную цель - показать прежде всего инвесторам и другим заинтересованным лицам результаты финансово-хозяйственной деятельности группы взаимосвязанных предприятий, юридически самостоятельных, но фактически являющихся единым хозяйственным организмом. Основная особенность составления консолидированных отчетов - элиминирование отдельных показателей предприятий, входящих в группу, с целью исключения повторного счета в итоговом (консолидированном) отчете группы.

Различие между сводной бухгалтерской и консолидированной финансовой отчетностью состоит в том, что сводная отчетность составляется путем объединения, суммирования одинаковых показателей отчетности участников группы организаций, а консолидированная отчетность составляется путем консолидации показателей отчетности участников группы, т.е. путем суммирования одинаковых показателей отчетности участников группы с одновременным исключением внутренних взаимосвязей, взаимоотношений между участниками группы. Благодаря этому консолидированная отчетность представляет собой показатели деятельности как бы единой крупной организации, хотя участники группы организаций продолжают оставаться юридически самостоятельными и осуществляют свою хозяйственную деятельность часто не только внутри одной страны, но и на территории других государств, взаимодействуя и координируя деятельность между собой. Иначе говоря, консолидированная бухгалтерская отчетность характеризует финансовое положение на отчетную дату и финансовые результаты деятельности за отчетный период экономического комплекса, рассматриваемого как единое целое и включающего в себя ряд организаций, взаимодействующих между собой.

Сводную годовую бухгалтерскую отчетность составляют федеральные министерства и другие федеральные органы исполнительной власти на основании индивидуальной бухгалтерской отчетности подчиненных организаций. В настоящее время сводная бухгалтерская отчетность составляется в соответствии с Порядком составления и представления сводной годовой бухгалтерской отчетности федеральными министерствами и другими федеральными органами исполнительной власти Российской Федерации, утвержденным приказом Министерства финансов РФ от 15.01.97г. №3.

В состав сводной годовой бухгалтерской отчетности включаются:

бухгалтерский баланс — форма № 1;

отчет о прибылях и убытках — форма № 2;

отчет об изменениях капитала — форма № 3;

отчет о движении денежных средств — форма № 4;

приложение к бухгалтерскому балансу — форма № 5.

Федеральными министерствами и другими федеральными органами исполнительной власти Российской Федерации в состав сводной отчетности может включаться пояснительная записка.

Сводная годовая бухгалтерская отчетность составляется отдельно по унитарным предприятиям и по акционерным обществам (товариществам), часть акций (долей, вкладов) которых закреплена в федеральной собственности (независимо от размера доли).

Особенности сводной отчетности:

- сводные отчеты формируются по отраслевому признаку;

-собственниками организаций, включаемых в сводный отчет, за исключением акционерных обществ, выступает государство в лице органа исполнительной власти;

- показатели деятельности федерального органа исполнительной власти в сводный отчет не включаются;

-потребителями информации сводной отчетности выступают министерства, ведомства, статистические и финансовые органы.

Порядок формирования сводной бухгалтерской отчетности министерствам ведомства устанавливают самостоятельно, но известны два метода составления сводной отчетности — фабрично-заводской и отраслевой. Фабрично-заводской метод предусматривает формирование отчетности путем арифметической сводки отчетов подчиненных производственных объединений и организаций. При использовании отраслевого метода сводный отчет обставлялся по отраслевому признаку. Значительную часть показателей сводной отчетности: показатели продукции, численности персонала, фондов заработной платы, затрат на производство, прибылей и убытков — получали суммированием показателей сводимых отчетов. В качестве показателей сводной отчетности использовались относительные величины по сводным показателям и показателям деятельности отдельных организаций.

Сводную годовую бухгалтерскую отчетность рекомендуется составлять по следующим видам основной деятельности организаций:

- промышленных;

-строительных, монтажных, ремонтно-строительных, буровых, проектных и изыскательных;

-геологических и топографо-геодезических;

-научных;

-материально-технического снабжения и сбыта;

-торговли и общественного питания;

-сельскохозяйственного производства;

-транспорта;

-по ремонту и содержанию автомобильных дорог;

-жилищно-коммунального хозяйства;

-внешнеэкономических.

Федеральные министерства и другие федеральные органы исполнительной власти имеют право расширять указанный перечень видов деятельности, в разрезе которых составляется и представляется сводная годовая бухгалтерская отчетность.

Сводная отчетность представляется федеральными министерствами и другими федеральными органами исполнительной власти Министерству финансов РФ, Министерству экономического развития и торговли РФ и Федеральной службе государственной статистики: по унитарным предприятиям — не позднее 25 апреля следующего за отчетным года; по акционерным обществам (товариществам), части акций (долей, вкладов) которых закреплена в федеральной себестоимости (независимо от размера доли), — не позднее 1 августа следующего за отчетным года.

Сводная бухгалтерская отчетность также составляется в рамках одного юридического лица на основе отчетных данных его подразделений и филиалов, выделенных на отдельный баланс, но не являющихся самостоятельными юридическими лицами.

Исследование принципов и правил формирования консолидированной финансовой и сводной бухгалтерской отчетности указывает на неправомерность отождествления данных видов отчетности.

Сводная бухгалтерская отчетность составляется в рамках одного собственника на основе отчетов организаций построчным суммированием соответствующих показателей в отдельных формах отчетности, с соблюдением определенных правил суммирования.

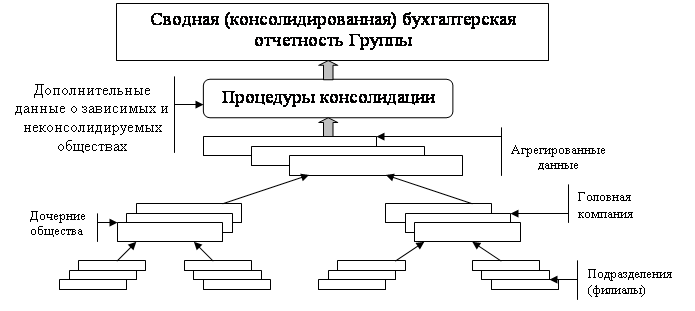

Формирование консолидированной отчетности имеет ряд особенностей, в частности элиминирование операций между компаниями, входящими в группу, с целью устранения повторного счета в консолидированном отчете группы. Для элиминирования взаимных операций при формировании подразделением материнской компании консолидированной отчетности составляются специальные таблицы, заполняемые на основании информации организаций, входящих в группу. Информация для элиминирования и формирования консолидированной отчетности обобщается организациями, входящими в группу, на специально открываемых синтетических счетах, субсчетах и счетах аналитического учета.

Особенность консолидированной финансовой отчетности также состоит в отражении в консолидированном балансе имущества, находящегося под контролем группы, так как каждая организация является самостоятельным юридическим лицом и обладает обособленным имуществом.

Похожие работы

... менее 20% в акционерном капитале инвестируемой компании (не оказывает существенного влияния); 2) от 20 до 50% (существенное влияние); 3) более 50% в акционерном капитале инвестируемой компании (контроль, составление консолидированной отчетности). Приобретение более 20% акций, имеющих право голоса, позволяет оказывать существенное влияние на деятельность инвестируемой компании. Для учета этих ...

... , остаётся всё ещё значительным, данная проблема требует особого внимания со стороны широко круга бухгалтеров и консультантов. Заключение В процессе работы над темой: «Особенности составления сводной (консолидированной) отчетности в России» были рассмотрены следующие вопросы: -понятие сводной и консолидированной отчетности; определение хозяйствующих обществ, которыми должна составляться ...

... учету «Бухгалтерская отчетность организации» (ПБУ 4/99), по формам, разработанным головной организацией на основе типовых форм бухгалтерской отчетности. 1.4.2. Порядок составления консолидированной отчетности Порядок составления консолидированной отчетности группами взаимосвязанных организаций (холдингами, корпорациями, концернами, ассоциациями и др.) имеет ряд особенностей. Перед началом ...

... симых предприятий и связана с приобретением инвестируемого предприятия; - последующая консолидация производится при составлении консолидированной отчетности группы, образованной ранее и уже осуществляющей взаимные операции. Техника и методы составления консолидированной отчетности в разных странах различны. Выделяют два метода составления первичной консолидированной отчетности: - метод ...

0 комментариев