Навигация

Законодательные и нормативные акты, регулирующие бухгалтерский учет в строительстве

39336

знаков

13

таблиц

1

изображение

3. Законодательные и нормативные акты, регулирующие бухгалтерский учет в строительстве

Особенности организации и экономики строительного производства, обусловленные характером строительной продукции, оказывают существенное влияние на порядок ведения бухгалтерского учета в строительстве. К наиболее существенным из них можно отнести территориальную обособленность объектов строительства, во многом индивидуальный, даже при серийном строительстве, характер строительного производства, длительность проектирования и строительства объекта, многообразие видов строительно-монтажных работ при строительстве каждого объекта, зависимость сроков и качества строительства от месторасположения объекта, природных условий и даже времени года. Перечисленные и многие другие особенности обуславливают порядок ценообразования в строительстве и учета себестоимости строительных работ, а также достаточно сложную, обычно многоступенчатую, систему расчетов между участниками процесса строительства объекта недвижимости.

Бухгалтерский учет в строительстве представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Объектами бухгалтерского учета являются:

· имущества организаций – нематериальные активы, основные средства, материальные запасы, финансовые вложения, денежные средства;

· обязательства организаций – задолженность других организаций и физических лиц (дебиторская задолженность), а также задолженность перед другими организациями и физическими лицами (кредиторская задолженность);

· хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основными задачами бухгалтерского учета являются:

· формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренними пользователями бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям – инвесторам, кредиторам и другим пользователям отчетности;

· обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

· предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных результатов обеспечения ее финансовой устойчивости.

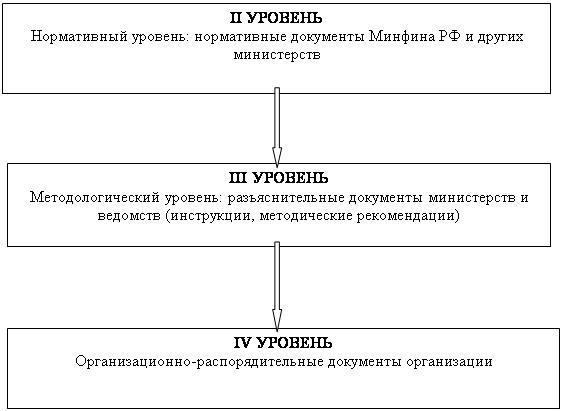

Бухгалтерский учет основан на четырехуровневой системе нормативного регулирования.

| ||||

| ||||

На первом уровне находятся законодательные акты. К ним относятся: Федеральный закон от 21 ноября 1996г. № 129-ФЗ «О бухгалтерском учете», Федеральный закон от 26 декабря 1995 г. № 208 «Об акционерных обществах». Основными целями законодательства РФ о бухгалтерском учете являются: обеспечение единообразного ведения имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователями бухгалтерской отчетности.

На втором уровне находятся нормативные документы Минфина России по ведению бухгалтерского учета, в частности положения по бухгалтерскому учету, например, Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, документы других министерств. Такие документы обязательны к применению. Любое отклонение от установленных правил является нарушением.

На третьем уровне находятся документы разъяснительного характера. К ним относятся методические рекомендации министерств и ведомств по ведению отдельных участков бухгалтерского учета, письма Минфина России. Эти документы носят рекомендательный характер и не являются обязательными к исполнению, но если организация ведет учет на основании таких документов, то он будет правильным.

На четвертом уровне находятся организационно-распорядительные документы самой организации: различные приказы, распоряжения, инструкции. В частности к ним относится Учетная политика организации.

Документы более низкого уровня необходимы для разъяснения документов более высокого уровня или выбора одного из возможных вариантов, предложенных документами более высокого уровня, и не могут противоречить правилам, указанным в документах более высокого уровня.

Наряду с законодательными, нормативными документами и инструктивными материалами, регулирующими или устанавливающими общий порядок организации и ведения бухгалтерского учета, при организации бухгалтерского учета капитального строительства следует руководствоваться следующими документами и инструктивными материалами, отражающими его специфику:

1. Федеральным законом от 25.02.99 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

2. Положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденным приказом Минфина РФ от 20.12.94 № 167;

3. Положением по бухгалтерскому учету долгосрочных инвестиций, доведенным письмом Минфина РФ от 30.12.93 № 160;

4. Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ, утвержденными Минстроем РФ 04.12.95 № БЕ-11-260/7, доведенные письмом Минфина РФ от 15.01.96 № 2 и письмом Госналогслужбы РФ от 16.04.96 № ВП-4-13/ЗЗн;

5. Инструкцией о порядке составления статистической отчетности по капитальному строительству, утвержденной Госкомстатом РФ 24.09.93 № 185, в редакции от 23.08.94;

6. Инструктивным письмом Главной инспекции государственного архитектурно-строительного надзора РФ (Главгосархстройнадзора России) от 28.04.94 № 18-14/63 «О правильном толковании терминов «новое строительство», «капитальный ремонт», «реконструкция», «расширение»;

Сводом правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации СП 81-01-94, введенной Госстроем России с 01.04.95 и другими документами.

Похожие работы

... , так как он соответствует сводному счету-фактуре, составленному в рублях с учетом курсовых колебаний. Особенности бухгалтерского учета строительного производства у подрядчика Подрядчиком является юридическое лицо, выполняющее подрядные работы для застройщика по договору на строительство. Подрядные работы - это работы, выполняемые подрядчиком, в состав которых входят строительные, ...

... , а также другие виды работ согласно договору на строительство. НЗП – затраты подрядчика на объектах строительства по незаконченным работам, выполненным согласно договорам на строительство. Объектом бухгалтерского учета по договору на строительство являются затраты по объекту строительства производимые при отдельных видах работ на объектах возводимых по одному проекту или договору на ...

... расходы; затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы; В регистрах бухгалтерского учета накладные расходы учитываются на дебете счета 26 в корреспонденции кредитом счетов 02,23,60,69,70,71,76,96,97 и др. ГЛАВА 3. АУДИТ ЗАТРАТ В СТРОИТЕЛЬСТВЕ 3.1 Цели и задачи аудита затрат в строительстве. Источники информации Строительные организации в ...

... себестоимости. Метод оценки незавершенного производства в бухгалтерском учете и отчетности определен п.63 и 64 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» от 29.07.98 г. № 34н (в ред. Приказов Минфина РФ от 30.12.99 № 107н, от 24.03.2000 № 31н). 4. Учет основных средств на предприятии ведется на основе ПБУ 6/01. Активы, стоимостью не более 20000 рублей за единицу ...

0 комментариев