Навигация

Журнал хозяйственных операций за месяц

35232

знака

5

таблиц

0

изображений

3. Журнал хозяйственных операций за месяц

Хозяйственные операции за январь 2010 г.

| № п/п | Документ и содержание операций | Д | К | Сумма |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Наряды и расчетно-платежная ведомость. Начислена заработная плата за месяц. | 44 | 70 | 80000 |

| 2 | Удержано из заработной платы: а)подоходный налог | 70 | 68 | 10400 |

| 3 | Выписка банка, приходный кассовый ордер. Получены деньги в кассу для выплаты з/п | 50 | 51 | 69600 |

| 4 | Расходный кассовый ордер. Выдана заработная плата из кассы. | 70 | 50 | 69600 |

| 5 | Выписка банка, платежное поручение. Перечислен ЕСН, НДФЛ, НСиПЗ-0,2% | 69 68 | 51 51 | 20960 10400 |

| 6 | Расчет бухгалтерии. Начислены платежи от ФОТ а)фонду социального страхования – 2,9% б) пенсионному фонду – 20% в) фонду обязательного медицинского страхования – 3,1% | 44 44 44 | 69-1 69-2 69-3 | 2320 16000 2480 |

| 7 | Справка бухгалтерии Начислена арендная плата за арендуемое помещение: январь – 29500, в т.ч. НДС - 4500 | 44 19 | 60 60 | 25000 4500 |

| 8 | Выписка банка, платежное поручение. Перечислена арендная плата за январь. | 60 | 51 | 15000 |

| 9 | Счет-фактура. НДС предъявлен бюджету | 68 | 19 | 4500 |

| 10 | Счет. Начислено за потребленную эл/энергию, газ, воду – 14160 НДС - 2160 | 44 19 | 60 60 | 12000 2160 |

| 11 | Выписка банка, платежное поручение. Перечислено за потребленную эл/энергию, газ, воду | 60 | 51 | 14160 |

| 12 | Выписка банка, платежное поручение. Перечислено поставщику в уплату за поступившие материалы | 60 | 51 | 17340 |

| 13 | Счет-фактура. Списан НДС в погашение задолженности бюджету по оплаченным материалам. | 68 | 19 | 2645,08 |

| 14 | Расходный кассовый ордер. Выдано из кассы в подотчет. | 71 | 50 | 4200 |

| 15 | Выписка банка. Зачислены денежные средства на расчетный Счет за реализованную продукцию. | 51 | 62 | 300000 |

| 16 | Списана фактическая стоимость реализованной продукции из производства | 90 | 20 | 177630 |

| 17 | Справка бухгалтерии. Доначислен транспортный налог | 91 | 68 | 3250 |

| 18 | Расчет бухгалтерии. Начислен НДС за реализованную продукцию. | 90 | 68 | 3498 |

| 19 | Выявлен финансовый результат | 90 | 99 | 53934 |

| 20 | Сальдо прочих доходов и расходов | 99 | 91 | 3200 |

4. Учет затрат, включенных в себестоимость продукции (работ, услуг) за месяц

Определение затрат на производство продукции является итоговой операцией при учете процесса производства. В себестоимость включаются только те затраты, которые непосредственно связаны с производством продукции (работ, услуг) (Положение №552 от 5 августа 1992 г., с последующими изменениями и дополнениями).

1. Материальные затраты – связанные с использованием природных ресурсов, за минусом возвратных отходов по цене возможного использования.

2. Затраты на оплату труда, в т.ч. премии, компенсационные выплаты в пределах норм, предусмотренных законодательством, компенсации в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

3. Отчисления на социальные нужды: обязательные отчисления по установленным законодательством нормам.

4. Амортизация основных фондов, включая сумму прироста амортизационных отчислений в результате их индексации.

5. Прочие затраты, т.е. затраты, входящие в себестоимость, но не относящиеся к тем, которые перечислены в предыдущих элементах. Это некоторые налоги и таможенные пошлины (транспортный налог, земельный налог, таможенные пошлины).

| № п/п |

| Дебет | Кредит | Январь |

| 1 | Начислена заработная плата за месяц | 44 | 70 | 80000 |

| 2 | Начислен Фед. Бюджет 6% | 44 | 69.2.1 | 4800 |

| 3 | Страхов. Взносы | 44 | 69.2.2 | 10480 |

| 4 | Накопит. взносы 6% | 44 | 69.2.3 | 720 |

| 5 | ЕСН ФСС 2,9% | 44 | 69.1 | 2320 |

| 6 | ЕСН ФФОМС 1.1 | 44 | 69.3.1 | 880 |

| 7 | ЕСН ТФОМС 2% | 44 | 69.3.2 | 1600 |

| 8 | Взносы НС и ПЗ 0,2% | 44 | 69.11 | 160 |

| 9 | Транспортный налог | 26 | 68.7 | 3250 |

| 10 | Земельный налог | 91.2 | 68.10 | 2300 |

| 11 | Амортизация ОС | 44 | 02 | 1560 |

| 12 | Электроэнергия | 44 | 60 | 13200 |

| 13 | Охрана | 44 | 60 | 9000 |

| 14 | Аренда | 44 | 60 | 29500 |

| 15 | Коммун. Услуги | 44 | 60 | 2375 |

| 16 | Телефон | 44 | 60 | 900 |

| 17 | Радио | 44 | 60 | 20 |

| 18 | Дез. работы | 44 | 60 | 1250 |

| ИТОГО: | 164315 |

5. Начисление заработной платы

Оплата труда имеет два вида: сдельная и повременная.

В основу расчета сдельной оплаты труда берется количество выполненной работы и расценка за ее единицу. Выделяют:

1. Прямую сдельную.

2. Сдельную-премиальную (средний заработок, рассчитанный по прямой сдельной, дополняется премированием за перевыполнение норм выработки или за качество работы.

3. Сдельно-прогрессивную (оплата труда повышается при перевыполнении норм выработки с каждым процентом его перевыполнения).

4. Аккордную (оплата труда за комплекс работ).

За основу расчета повременной оплаты труда берется тарифная ставка за час работы или оклад и фактическое отработанное время. Выделяют:

1. Простая

2. Повременно-премиальная

3. Основная оплата (за затраченный труд или отработанное время)

4. Дополнительная оплата (за неотработанное время, подлежащее оплате в соответствии с действующими законами: оплата отпусков, больничных листов, надбавки в районах Крайнего севера и приравненных к ним местностям т.д.)

Отработанное и неотработанное время должно быть отражено в табеле учета рабочего времени.

За работу с отклонениями условий труда от нормальных, работу в праздничные и выходные дни (доплата не менее, чем 100% или предоставление другого дня отдыха), за работу в сверхурочное время работники имеют право на доплату. Условия выплаты и конкретные размеры доплат устанавливаются на каждом предприятии самостоятельно и отражаются в коллективных договорах. Бухгалтеру необходимо вести учет кредитов и займов, выдаваемых своим работникам, что должно быть оформлено договором с оговоренным сроком возврата. Займы проводятся бухгалтером по дебету счета 73 «Расчеты с персоналом по прочим операциям», субсчету 2 «Расчеты по предоставленным займам» и кредиту счета 50 «Касса». При возврате делается обратная проводка.

Положение

об оплате труда

1. ООО «Бюро Линк» является частным предприятием, находящееся на самофинансировании.

2. Форма оплаты труда сотрудников ООО «Бюро Линк» - бестарифная система оплаты.

3. Минимальный оклад – 12000 тысяч рублей.

4. Оплата труда сотрудников ООО «Бюро Линк» состоит из должностного оклада (основная гарантированная оплата и премиального вознаграждения).

5. Размер оклада зависит от объема выполненных работ за фактически отработанное время, личного вклада в конечные результаты деятельности организации, а также от степени квалификации и стажа работников.

6. Премиальное вознаграждение выплачивается сотрудникам за качество выполняемых работ по итогам деятельности.

7. Зарплата сотрудников не может быть ниже установленного Правительством РФ минимального размера оплаты труда.

8. Выплата зарплаты ежемесячная, один раз.

9. Выплата заработной платы осуществляется из специально созданного фонда оплаты труда (ФОТ), из средств, относящихся на издержки производства.

10. Размер ФОТ зависит от полученного дохода предприятия.

11. ФОТ может периодически пересматриваться, но в сумме обязательными издержками не должен превышать уровня доходов организации с учетом норм рентабельности.

Положение

о премировании сотрудников

1. Работники премируются по результатам работы за предыдущий месяц в размере, зависящим от финансово-хозяйственной деятельности организации.

2. Премирование производится как из ФОТ, так и из прибыли предприятия.

3. Размер устанавливается на усмотрение администрации.

4. Основанием для премирования являются данные бухгалтерской отчетности.

5. Премии работникам основного производства и вспомогательному персоналу выплачиваются за увеличение товарооборота, наличие ассортимента, модернизацию производства, влияющею на рост прибыли, своевременное исполнение приказов и распоряжений руководства организации.

6. Премии бухгалтеру выплачиваются за качество работы, своевременное выполнение отчетности, соблюдение требований нормативной документации, внедрение новшеств, способствующих выявлению недостатков работы, повышению финансово-экономических показателей деятельности, своевременное и качественное выполнение требований руководства.

7. Работники, виновные в несоблюдении требований законодательства и нормативной документации, а также правил внутреннего трудового распорядка, могут быть полностью или частично лишены премий по решению руководства.

Положение принято на общем собрании коллектива.

Похожие работы

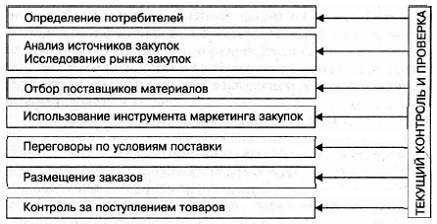

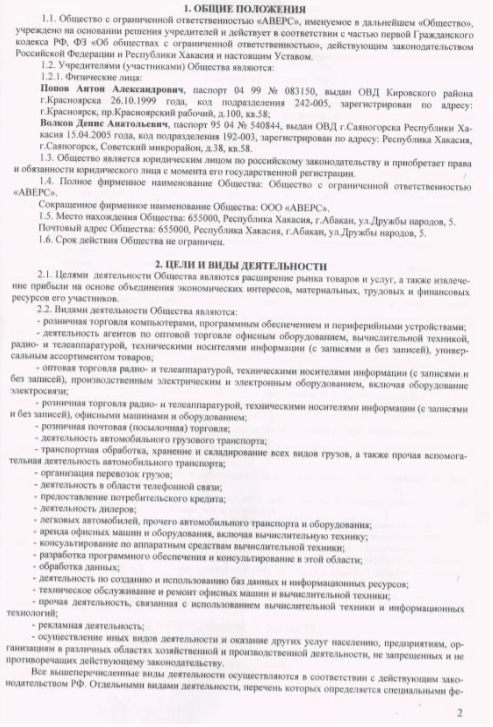

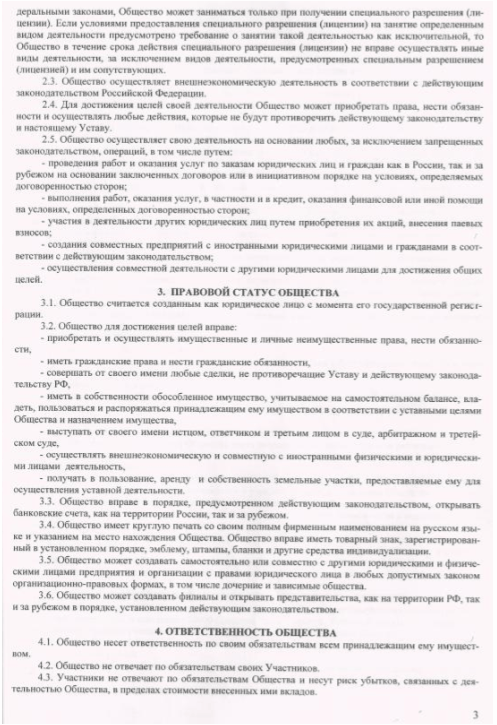

... электронного обмена данными, — и эти инвестиции должны рассматриваться в контексте общей маркетинговой стратегии. ГЛАВА 2. функционирование Центра закупки компьютерной техники 2.1 Общая характеристика центра закупки компьютерной техники (на примере ООО "Аверс") Торговое оптовое розничное предприятие ООО "Аверс" - одно из крупнейших предприятий на территории Республики Хакасия, ...

... Июль 12 2 23 14 51 Август 2 2 5 7 16 Сентябрь 1 1 8 9 1 20 Октябрь 13 1 1 1 16 Ноябрь 6 4 10 Декабрь 13 2 3 3 2 5 4 32 ИТОГО 56 57 72 88 4 2 1 3 5 4 292 3. Предложения по совершенствованию коммерческой деятельности в ООО компании «Посейдон-связь» 3.1 Организационные мероприятия ...

... (Россия) в результате чего руководители предприятий, организаций города получат отличное от суррогатного представление о консалтинге. Проблемное консультирование Консультирует по процессу управления и организационному развитию предприятий - менеджмент консалтинг. От появления на свет до исчезновения на предприятии идет процесс развития. Возникают постоянно или время от времени ...

... новых технологий И недостатки: 1. Отсутствие возможности непосредственного контроля. 2. Возможность нежелательной утраты организационных частей. 3. Низкая лояльность сотрудников. 3. УСОВЕРШЕНСТОВАНИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ УПРАВЛЕНИЯ ОАО ««ТРЕСТ «КУЗНЕЦКМЕТАЛЛУРГСТРОЙ» 3.1 Разработка системы мероприятий по совершенствованию ОСУ Для устранения недостатков дивизиональной структуры ...

0 комментариев