Навигация

Вычисление показателей вариации

- Дисперсия взвешенная

σ2 =

Таблица 2.3 – Вспомогательная таблица для расчета дисперсии

| Группы банков по сумме вложений в ценные бумаги, млн. руб. | Число банков в группе (частоты fi) | Середина интервала (xi) | (xi - | (xi - |

| 287-2047 | 10 | 1167 | 4840000 | 48400000 |

| 2047-3807 | 14 | 2927 | 193600 | 2710400 |

| 3807-5567 | 7 | 4687 | 1742400 | 12196800 |

| 5567-7327 | 2 | 6447 | 9486400 | 28459200 |

| 7327-9087 | 3 | 8207 | 23425600 | 46851200 |

| Итого | 36 | 138617600 |

![]() 3850488,889

3850488,889

- Среднее квадратическое отклонение ![]() 1962,266

1962,266

- Коэффициент вариации ![]() = 58,279%

= 58,279%

Коэффициент вариации больше 33% совокупность считается неоднородной.

Вычисление моды и медианы.

Модальная сумма вложений в ценные бумаги зависит от значения ряда с наибольшей частотой. Наибольшая частота 14 единиц наблюдается при сумме вложений 2047-3807 млн. руб.

Мо=![]()

Мо= 2687

2687

Медианная сумма вложений в ценные бумаги зависит от накопительной частоты, которая должна превысить половину суммарного признака. Половина суммарного признака достигается при2047-3807, и накопленная частота равна 24.

Ме= Ме=

Ме=![]() 3053

3053

4) средняя арифметическая исходных данных равна: 116413/36 = 3233,694 млн. руб., значение больше чем среднее значение по группировке, это можно объяснить неоднородностью данной совокупности и

Выводы: Наиболее распространенной, типичной для данных банков является сумма вложений в ценные бумаги 2687 млн. руб., более половины предприятий имеют сумму вложений в ценные бумаги свыше 3053 млн. руб., при среднем уровне 3367 млн. руб. Из соотношения этих показателей (![]() >Me>Мо) следует вывод о правосторонней асимметрии распределения числа банков по сумме вложений в ценные бумаги. Коэффициент вариации говорит о том, что данная совокупность неоднородная.

>Me>Мо) следует вывод о правосторонней асимметрии распределения числа банков по сумме вложений в ценные бумаги. Коэффициент вариации говорит о том, что данная совокупность неоднородная.

Задание 2 Выявление наличия корреляционной связи между признаками, установление направления связи и измерение ее тесноты

По исходным данным

1) установите наличие и характер связи между признаками вложение в ценные бумаги и прибыль, образовав заданное число групп с равными интервалами по обоим признакам, методами:

а) аналитической группировки,

б) корреляционной таблицей.

Таблица 2.4 Данные

| № банка | вложения в ценные бумаги, млн. руб. | прибыль, млн. руб. | № банка | вложения в ценные бумаги, млн. руб. | прибыль, млн. руб. | |

| 1 | 4069 | 110 | 19 | 9087 | 439 | |

| 2 | 4279 | 538 | 20 | 8016 | 441 | |

| 3 | 3959 | 85 | 21 | 7324 | 237 | |

| 4 | 1032 | 60 | 22 | 3445 | 282 | |

| 5 | 4152 | 39 | 23 | 2079 | 191 | |

| 6 | 5347 | 153 | 24 | 2058 | 201 | |

| 7 | 2286 | 215 | 25 | 648 | 12 | |

| 8 | 2948 | 224 | 26 | 2673 | 77 | |

| 9 | 2914 | 203 | 27 | 3145 | 282 | |

| 10 | 1600 | 64 | 28 | 2048 | 451 | |

| 11 | 2145 | 11 | 29 | 287 | 50 | |

| 12 | 3811 | 153 | 30 | 2571 | 306 | |

| 13 | 889 | 121 | 31 | 2081 | 440 | |

| 14 | 584 | 94 | 32 | 3787 | 204 | |

| 15 | 990 | 105 | 33 | 2131 | 63 | |

| 16 | 1618 | 93 | 34 | 7298 | 650 | |

| 17 | 1306 | 329 | 35 | 4729 | 538 | |

| 18 | 1981 | 451 | 36 | 7096 | 175 | |

| Сумма | 116413 | 8087 |

Решение:

А) Группировка банков по вложениям в ценные бумаги:

Максимальное значение xmax = 9087, Минимальное значение xmin = 287

Размах вариации R = xmax – xmin = 9087 – 287 = 8800

Число групп найдем по формуле Стерджесса при N = 36:

n=1+3,322∙Lg(36) = 1+3,322∙Lg(36) ≈ 6

Тогда длина интервала: h = R/n = 8800/6 = 1466,7 , округлим до 1467.

Получаются следующие группы (таблица 2.5).

Таблица 2.5 Интервалы группировки

| начало интервала | конец интервала | |

| 1 группа | 287 | 1754 |

| 2 группа | 1754 | 3221 |

| 3 группа | 3221 | 4688 |

| 4 группа | 4688 | 6155 |

| 5 группа | 6155 | 7622 |

| 6 группа | 7622 | 9087 |

Группировка банков по прибыли:

Максимальное значение xmax = 650, минимальное значение xmin = 11

Размах вариации

R = xmax – xmin = 650 – 11 = 639

Число групп найдем по формуле Стерджесса при N = 36:

n=1+3,322∙Lg(36) = 1+3,322∙Lg(36) ≈ 6

Тогда длина интервала: h = R/n = 639/6 = 106,5 , округлим до 107.

Получаются следующие группы (таблица 2.6)

Таблица 2.6 Интервалы группировки

| начало интервала | конец интервала | |

| 1 группа | 11 | 118,0 |

| 2 группа | 118,0 | 225,0 |

| 3 группа | 225,0 | 332,0 |

| 4 группа | 332,0 | 439,0 |

| 5 группа | 439,0 | 546,0 |

| 6 группа | 546,0 | 650,0 |

Находим число банков в каждой группе (см. приложение 1).

Для нахождения суммы вложений в ценные бумаги и прибыли в среднем на один банк по группе разделим итог по группе, соответствующего показателя, на количество банков в группе.

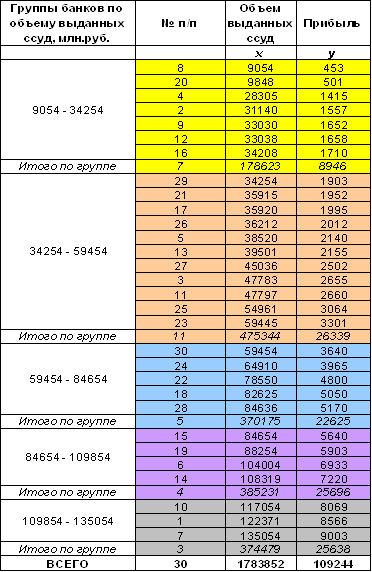

Таблица 2.7 - Итоговая групповая таблица, характеризующая структура банков по вложениям в ценные бумаги

| Группа банков по вложениям в ценные бумаги | Число банков в группе | Вложения в ценные бумаги, млн. руб. | Прибыль | Удельный вес, в % к итогу по числу банков. | ||

| всего в группе | в среднем на 1 банк | всего в группе | в среднем на 1 банк | |||

| I - [287 - 1754) | 9 | 8954 | 994,889 | 928 | 103,111 | 25,00% |

| II - [1754 -3221) | 13 | 31060 | 2389,231 | 3115 | 239,615 | 36,00% |

| III - [3221 - 4688) | 7 | 27502 | 3928,857 | 1411 | 201,571 | 19,00% |

| IV- [4688 - 6155) | 2 | 10076 | 5038,000 | 691 | 345,500 | 6,00% |

| V-[6155 - 7622) | 3 | 21718 | 7239,333 | 1062 | 354,000 | 8,00% |

| VI-[7622 - 9087) | 2 | 17103 | 8551,500 | 880 | 440,000 | 6,00% |

| Всего: | 36 | 116413 | 3233,694 | 8087 | 224,639 | 100% |

Вывод: Самая большая сумма вложений в ценные бумаги на один банк у 6 группы – 8551,5 млн. руб., хотя число предприятий в ней наименьшее - 2. Причем у этой же группы максимальная прибыль на один банк. Максимальное число банков во второй группе.

Сравнивая графы 4 и 6 таблицы 2.7, замечаем, что с увеличением вложений в ценные бумаги увеличивается и прибыль, то есть между изучаемыми признаками существует прямая зависимость.

По второму признаку – прибыль группировка:

Таблица 2.8 - Итоговая групповая таблица, характеризующая структура банков по прибыли

| Группа банков по прибыли, млн. руб. | Число банков в группе | вложения в ценные бумаги, млн. руб. | Удельный вес, в % к итогу | прибыль, млн. руб. | ||

| всего в группе | в среднем на 1 банк | всего в группе | в среднем на 1 банк | |||

| I - [11 - 118) | 13 | 25888 | 1991,385 | 36,00% | 863 | 66,385 |

| II - [118 - 225) | 10 | 33215 | 3321,500 | 28,00% | 1840 | 184,000 |

| III - [225 - 332) | 5 | 17791 | 3558,200 | 14,00% | 1436 | 287,200 |

| IV- [332 - 439) | 0 | - | - | 0,00% | - | - |

| V-[439 - 546) | 7 | 32221 | 4603,000 | 19,00% | 3298 | 471,143 |

| VI-[546 - 650) | 1 | 7298 | 7298,000 | 3,00% | 650 | 650,000 |

| Всего: | 36 | 116413 | 3233,694 | 100% | 8087 | 224,639 |

Вывод: Наибольший удельный вес по данной группе банков 36%, составляют банки с прибылью от 11 до 118 млн. руб. Наименьший удельный вес по данной группе предприятий 3%, составляют банки с прибылью от 546 до 650 млн. руб. Банков с прибылью от 332 до 439 млн. руб. нет.

Самое большая сумма вложений в ценные бумаги на 1 банк у 6 группы – 7298 млн. руб., и число банков в ней наименьшее -1. Максимальное число банков в первой и во второй группах, составляет 64% от всех банков. Максимальная прибыль в среднем на 1 банк у 6 группы – 650 млн. руб., хотя эта группа предприятий составляет лишь 3%.

Таблица 2.9 Анализ наличия связи между признаками

| Групп банков по факторному признаку (вложения в ценные бумаги) | Группы банков по результативному признаку (прибыль) | |||||||

| I – [11 - 118) | II – [118 - 225) | III – [225 - 332) | IV- [332 - 439) | V- [439 - 546) | VI- [546 - 650) | итого | ||

| группа | № банка | 1,3,4,5,10,11,14, 15,16,25,26,29, 33 | 6,7,8,9,12,13, 23,24,32,36 | 17,21,22,27, 30 | - | 2,18,19,20, 28,31,35 | 34 | |

| I - [287 - 1754) | 4,10,13, 14,15,16, 17,25,29 | 7 | 1 | 1 | 9 | |||

| II - [1754 -3221) | 7,8,9,11, 18,23,24, 26,27,28, 30,31,33 | 3 | 5 | 2 | 3 | 13 | ||

| III - [3221 - 4688) | 1,2,3,5, 12,22,32 | 3 | 2 | 1 | 1 | 7 | ||

| IV- [4688 - 6155) | 6,35 | 1 | 1 | 2 | ||||

| V-[6155 - 7622) | 21,34,36 | 1 | 1 | 1 | 3 | |||

| VI-[7622 - 9087) | 19,20 | 2 | 2 | |||||

| Всего: | 13 | 10 | 5 | 0 | 7 | 1 | ||

Вывод: Связь между факторным признаком (вложения в ценные бумаги) и результативным (прибыль) прямая, т.к. данные в таблице 2.9 располагаются вдоль диагонали направленной из левого верхнего угла в правый нижний угол.

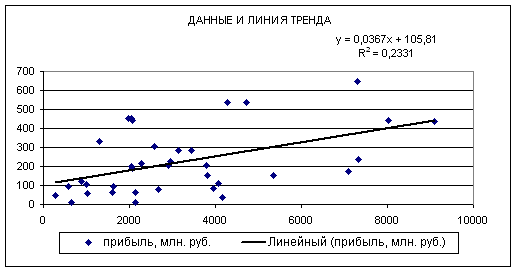

Б) Метод Корреляционной таблицы

Связь между признаками прямая. Построив точечную диаграмму по данным, где факторным признаком будет сумма вложений в ценные бумаги, а результативным прибыль добавляем линию тренда. Получаем уравнение прямой зависимости:

Уравнение прямой имеет вид:

y = 0,0367x + 105,81

Строим таблицу для расчета коэффициента корреляции.

Таблица 2.10 Расчеты для коэффициента корреляции

| № банка | вложения в ценные бумаги, млн. руб. Х | прибыль, млн. руб. У | Х2 | ХУ | У2 |

| 1 | 4069 | 110 | 16556761 | 447590 | 12100 |

| 2 | 4279 | 538 | 18309841 | 2302102 | 289444 |

| 3 | 3959 | 85 | 15673681 | 336515 | 7225 |

| 4 | 1032 | 60 | 1065024 | 61920 | 3600 |

| 5 | 4152 | 39 | 17239104 | 161928 | 1521 |

| 6 | 5347 | 153 | 28590409 | 818091 | 23409 |

| 7 | 2286 | 215 | 5225796 | 491490 | 46225 |

| 8 | 2948 | 224 | 8690704 | 660352 | 50176 |

| 9 | 2914 | 203 | 8491396 | 591542 | 41209 |

| 10 | 1600 | 64 | 2560000 | 102400 | 4096 |

| 11 | 2145 | 11 | 4601025 | 23595 | 121 |

| 12 | 3811 | 153 | 14523721 | 583083 | 23409 |

| 13 | 889 | 121 | 790321 | 107569 | 14641 |

| 14 | 584 | 94 | 341056 | 54896 | 8836 |

| 15 | 990 | 105 | 980100 | 103950 | 11025 |

| 16 | 1618 | 93 | 2617924 | 150474 | 8649 |

| 17 | 1306 | 329 | 1705636 | 429674 | 108241 |

| 18 | 1981 | 451 | 3924361 | 893431 | 203401 |

| 19 | 9087 | 439 | 82573569 | 3989193 | 192721 |

| 20 | 8016 | 441 | 64256256 | 3535056 | 194481 |

| 21 | 7324 | 237 | 53640976 | 1735788 | 56169 |

| 22 | 3445 | 282 | 11868025 | 971490 | 79524 |

| 23 | 2079 | 191 | 4322241 | 397089 | 36481 |

| 24 | 2058 | 201 | 4235364 | 413658 | 40401 |

| 25 | 648 | 12 | 419904 | 7776 | 144 |

| 26 | 2673 | 77 | 7144929 | 205821 | 5929 |

| 27 | 3145 | 282 | 9891025 | 886890 | 79524 |

| 28 | 2048 | 451 | 4194304 | 923648 | 203401 |

| 29 | 287 | 50 | 82369 | 14350 | 2500 |

| 30 | 2571 | 306 | 6610041 | 786726 | 93636 |

| 31 | 2081 | 440 | 4330561 | 915640 | 193600 |

| 32 | 3787 | 204 | 14341369 | 772548 | 41616 |

| 33 | 2131 | 63 | 4541161 | 134253 | 3969 |

| 34 | 7298 | 650 | 53260804 | 4743700 | 422500 |

| 35 | 4729 | 538 | 22363441 | 2544202 | 289444 |

| 36 | 7096 | 175 | 50353216 | 1241800 | 30625 |

| Итого | 116413 | 8087 | 550316415 | 32540230 | 2823993 |

| Среднее | 3233,694 | 224,639 | 15286567,08 | 903895,278 | 78444,25 |

Для проверки тесноты связи между признаками находим коэффициент корреляции:

,

,

где

![]() ,

, ![]() ,

, ![]() ,

,  ,

,

Получаем следующие значения:

![]() 903895,278,

903895,278, ![]() 3233,694,

3233,694, ![]() 224,639

224,639

![]() 2197,678,

2197,678, ![]() 167,277

167,277

Коэффициент корреляции:

0,48278

0,48278

Т.к. коэффициент больше 0,3 но меньше 0,5 то связь слабая, прибыль зависит от суммы вложений только на 48,3%.

Коэффициент положителен это означает, что при росте значения Х значение У также увеличивается. Связь прямая.

Коэффициент детерминации: Д= r2*100%, Д=23,3%

Полученное уравнение y = 0,0367x + 105,81, на 23,30% объясняет общий разброс результатов наблюдений.

Задание 3. Ошибки выборкиПо результатам выполнения задания 1 с вероятностью 0,954 определите:

1) Ошибку выборки средней величины вложения средств банками в ценные бумаги и границы, в которых будет находиться средняя величина вложений в генеральной совокупности.

2) Ошибку выборки доли банков с вложениями средств в ценные бумаги 3811 млн. руб. и более и границы, в которых будет находиться генеральная доля.

Решение

1) Предельная ошибка выборки для средней:

Выборка механическая 3%. Значит, n=3, N=100, с вероятностью 0,954.

Для вероятности 0, 954 по интегральной функции Лапласа t=1,99.

Дисперсия - ![]() 3850488,889, среднее значение вложений в ценные бумаги 3367 млн. руб.

3850488,889, среднее значение вложений в ценные бумаги 3367 млн. руб.

2220,426

2220,426

Возможные пределы, в которых ожидается средняя величина вложений в ценные бумаги в генеральной совокупности:

![]()

3367-2220,426![]() 3367+2220,426

3367+2220,426

1146,574![]() 5587,426

5587,426

С вероятностью 0,954 можно утверждать, что средний размер вложений в ценные бумаги для всех банков находится в пределах от 1146,574 млн. руб. до 5587,426 млн. руб.

2) Всего число банков n=36.

Число банков с вложениями средств в ценные бумаги 3811 млн. руб. и более - 12, тогда точечная оценка W=12/36=1/3=0,333.

Средняя ошибка выборки:

Мw= 0,079

0,079

t=2 по таблице Стьюдента.

![]() Mwt=2*0,079=0,158

Mwt=2*0,079=0,158

Получаем интервал от 0,333 - 0,158 до 0,333 + 0,158, т.е. от 0,175 до 0,491.

Следовательно, ошибка выборки доли банков с вложениями средств в ценные бумаги 3811 млн. руб. и более равна 7,9%. Границы, в которых будет находиться генеральная: от 17,5% до 49,1%.

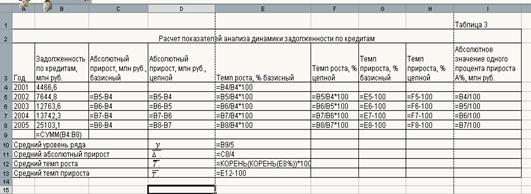

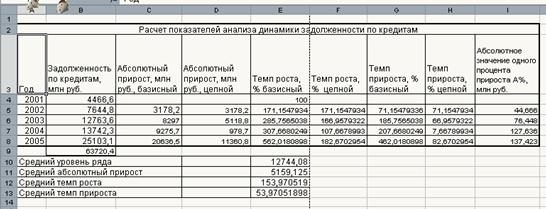

Задание 4. Анализ ряда динамикиИмеются следующие данные по коммерческому банку о просроченной задолженности по кредитным ссудам:

Таблица 2.11 Данные

| год | задолженность по кредиту, млн. руб. | по сравнению с предыдущим годом | абсолютное значение 1% прироста, млн. руб. | ||

| абсолютный прирост, млн. руб. | темп роста, % | темп прироста, % | |||

| 2000 | - | - | - | - | |

| 2001 | 106,25% | 16 | |||

| 2002 | 100 | ||||

| 2003 | 30,00% | ||||

| 2004 | 108,50% | ||||

Определите:

1) Задолженность по кредиту за каждый год.

2) Недостающие показатели анализа ряда динамики и внесите их в таблицу.

3) Основную тенденцию развития методом аналитического выравнивания.

Осуществите прогноз задолженности на следующие два года на основе найденного тренда. Постройте графики. Сделайте выводы.

Решение:

1-2) Пусть yt –задолженность по кредиту в период t, тогда

Абсолютный прирост: yt – yt-1,

Темп роста: yt/yt-1,

Темп прироста: yt/yt-1 – 1.

Абсолютное значение одного процента прироста, определяется как отношение абсолютного прироста к соответствующему темпу прироста:

Тогда по абсолютному значению 1% прироста 2001 года, находим задолженность по кредиту 2000 года:

16= 0,01*уt-1,

уt-1 = 1600 млн. руб.

Значение темпа прироста: 106,25% – 1 = 6,25%.,

Задолженность по кредиту за 2001г.: 1600*106,25% = 1700 млн. руб., абсолютный прирост составит: 1700-1600 = 100 млн. руб.

Далее находим показатели 2002 года:

Задолженность по кредиту: 1700 + 100 = 1800 млн. руб.

Темп роста: 1800/1700 = 105,88%, темп прироста составит 105,88% - 1 = 5,88%, абсолютное значение 1% прироста 0,01*1700 = 17 млн. руб.

Показатели по кредитной задолженности 2003 года:

Темп роста 1+30% = 130%

Задолженность по кредиту 1800 * 130% = 2340 млн. руб.

Абсолютный прирост 2340 – 1800 = 540 млн. руб.

Абсолютное значение 1% прироста: 0,01*1800 = 18 млн. руб.

Показатели по кредитной задолженности 2004 года:

Темп прироста 108,5% - 1 = 8,5%

Задолженность по кредиту 2340 * 108,5% = 2538,9 млн. руб.

Абсолютный прирост 2538,9 – 2340 = 198,9 млн. руб.

Абсолютное значение 1% прироста: 0,01*2340 = 23,4 млн. руб.

В результате манипуляций получим таблицу 2.12

Таблица 2.12 Просроченная задолженность по кредитным ссудам.

| год | задолженность по кредиту, млн. руб. | по сравнению с предыдущим годом | абсолютное значение 1% прироста, млн. руб. | ||

| абсолютный прирост, млн. руб. | темп роста, % | темп прироста, % | |||

| 2000 | 1600 | - | - | - | - |

| 2001 | 1700 | 100 | 106,25% | 6,25% | 16 |

| 2002 | 1800 | 100 | 105,88% | 5,88% | 17 |

| 2003 | 2340 | 540 | 130,00% | 30,00% | 18 |

| 2004 | 2538,9 | 198,9 | 108,50% | 8,50% | 23,4 |

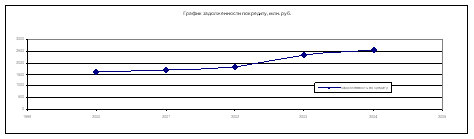

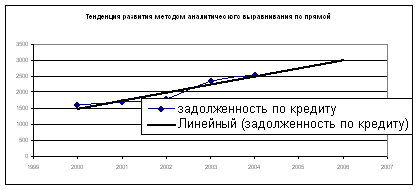

3) Тенденция развития методом аналитического выравнивания.

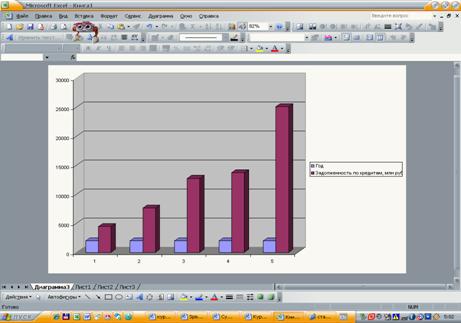

Построим график задолженности по кредиту, млн. руб.

По графику модно предположить линейную зависимость задолженности по кредиту от года.

Определяем параметры линейного уравнения:

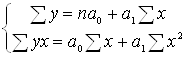

У=а0 + а1Х

Для этого найдем а1 и а0 из системы:

,

,

Для нахождения коэффициентов системы оставим дополнительную таблицу.

Таблица 2.13 Расчет коэффициентов системы уравнений.

| № п/п | Год (Х) | задолженность по кредиту (У) | Х2 | ХУ | У2 | У расчетное |

| 1 | 2000 | 1600 | 4000000 | 3200000 | 2560000 | 1492,22 |

| 2 | 2001 | 1700 | 4004001 | 3401700 | 2890000 | 1744,00 |

| 3 | 2002 | 1800 | 4008004 | 3603600 | 3240000 | 1995,78 |

| 4 | 2003 | 2340 | 4012009 | 4687020 | 5475600 | 2247,56 |

| 5 | 2004 | 2538,9 | 4016016 | 5087955 | 6446013,21 | 2499,34 |

| Итого | 10010 | 9978,9 | 20040030 | 19980275,6 | 20611613,21 | 9978,9 |

| Среднее | 2002 | 1995,78 | 4008006 | 3996055,12 | 4122322,642 | 1995,78 |

Имеем следующую систему:

Находим решение методом Крамара:

| Δ= | 5 | 10010 | = 5∙20040030 – 10010∙10010 = 50 |

| 10010 | 20040030 | ||

| Δ0 = | 9978,9 | 10010 | = 9978,9∙20040030 – 10010∙19980275,6 = 25103289 |

| 19980275,6 | 20040030 | ||

| Δ1 = | 5 | 9978,9 | =5∙19980275,6 – 9978,9∙10010 = 12589 |

| 10010 | 19980275,6 |

![]() -502067,78

-502067,78![]() 251,78

251,78

Уравнение регрессии имеет вид:

![]()

Расчетные значения результативного признака (выпуска продукции) представлены в таблице 2.13.

Находим остаточную сумму квадратов и среднюю ошибку аппроксимации.

Для проверки тесноты связи между признаками находим коэффициент корреляции:

,

где

![]() ,

, ![]() ,

, ![]() , ,

, ,

Получаем следующие значения:

![]() 3996055,12,

3996055,12, ![]() 2002,

2002, ![]() 1995,78

1995,78

![]() 1,414

1,414

![]() 373,075

373,075

Коэффициент корреляции:

0,954565

0,954565

Т.к. коэффициент больше 0,7 то связь сильная. Задолженность по кредиту зависит от года на 95,046%

Коэффициент положителен это означает, что при росте значения Х значение У также увеличивается. Связь прямая.

Коэффициент детерминации: Д= r2*100%, Д=91,12%

Прогноз задолженности на основе найденного тренда:

2005 год: ![]() 2751,12 млн. руб.

2751,12 млн. руб.

2006 год: ![]() 3002,9 млн. руб.

3002,9 млн. руб.

Вывод: Найденная зависимость указывает на линейный рост задолженности по кредиты с каждым последующим годом.

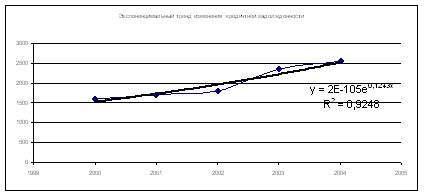

Используя средства Excel, построим для сравнения тренд экспоненциальный.

Полученная зависимость имеет коэффициент детерминации больше чем линейная, следовательно, она описывает тенденцию кредитной задолженности лучше.

Глава 3. Аналитическая часть 3.1 Постановка задачи

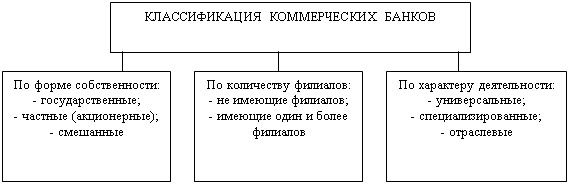

Финансовым результатом деятельности банка является прибыль, выступающая в виде превышения доходов над расходами. При анализе банковских доходов определяется удельный вес каждого вида доходов в общей их сумме или соответствующей группе доходов.

Удельный вес конкретного вида дохода в общей сумме показывает, насколько доходы зависят от данной статьи. Для анализа структуры доходов строиться таблица с абсолютными и относительными показателями.

Динамика доходных статей анализируется по сравнению с прошлым периодом либо по сравнению с плановыми показателями. Для этого рассчитываются относительные и абсолютные показатели изменения анализируемых статей.

Анализ прибыли банка строиться на расчете показателей динамики, изучении основных направлений использования прибыли.

При изучении динами прибыли рассматриваются показатели за несколько лет. По этим показателям рассматривается общая тенденция увеличения или уменьшения прибыли, строиться прогнозы на следующий год на основе расчета среднего абсолютного прироста или среднего темпа роста.

Проанализируем финансовый результат Сбербанка России за 2007-2008 год на основе банковской отчетности: баланса и отчета о прибылях и убытках (данные взяты с официального сайта Сбербанка России http://www.sbrf.ru).

3.2 Методика решения задачи

Для анализа структуры банковских доходов определяется удельный вес каждого вида доходов в общей их сумме или соответствующей группе доходов. Для этого строится таблица, отображающая абсолютное значение показателя по статье доходов, а так вклад его в общую сумму доходов банка.

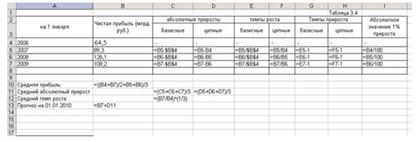

В статистических исследованиях при анализе рядов динамики рассматриваются относительные и абсолютные показатели. Построим таблицу, отображающую цепные и базисные приросты и темпы роста, рассчитаем средние абсолютные и относительные темпы роста и прироста. Также выполним прогноз на 01.10.2010 на основе абсолютного ценового прироста.

3.3 Технология выполнения контрольных расчетовВсе расчеты выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

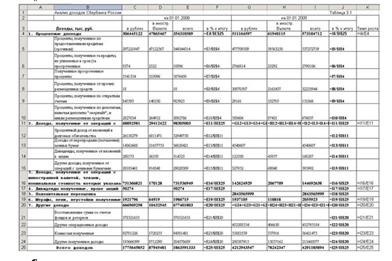

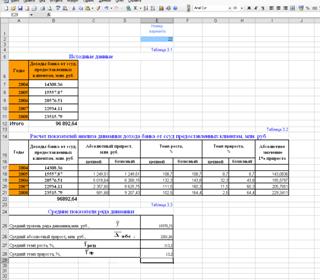

Расположение на рабочем листе Excel исходных данных (приложение 2) по доходам Сбербанка России и расчетных формул в формате Excel представлено в таблице 3.1.

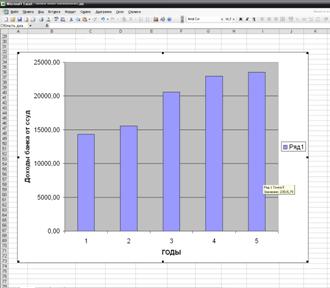

Результаты расчетов приведены в таблице 3.2

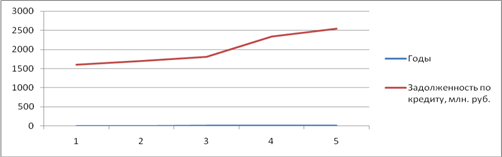

Расположение на рабочем листе Excel исходных данных (ряд динамики) по прибыли Сбербанка России за 2006-2008 года и расчетных формул в формате Excel представлено в таблице 3.3.

Результаты расчетов приведены в таблице 3.4

3.4 Анализ результатов статистических компьютерных расчетов

Результаты приведенных расчетов позволяют сделать следующие выводы.

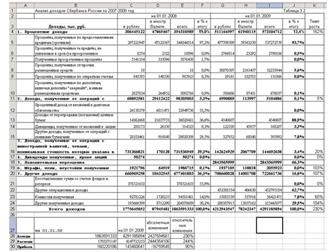

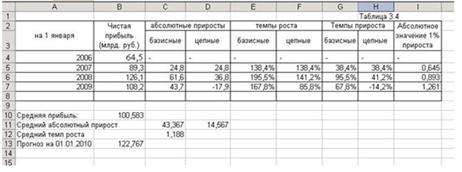

В целом динамика доходов и прибыли банка России положительна. Наибольшую долю в доходах занимают операционные доходы.

На конец 2007 года наибольшую долю доходов составляла статья «доходы, полученные от операций с иностранной валютой, чеками, номинальная стоимость которых указана в иностранной валюте», на конец 2008 года максимальная доля доходов получено от положительной переоценки активов банка. Причем на 01.01.2009 доходы банка увеличились в 2,3 раза, а прибыль уменьшилась на 10%.

Динамика прибыли положительная. Средняя прибыль составила 100,583 млрд. руб. Средний абсолютный прирост (цепной) 14,567 млрд. руб., а средний темп роста 1,188.

Прогноз, составленный на 01.01.2010 на основе абсолютного цепного прироста, 122,767 млрд. руб.

Заключение

В условиях рыночной нестабильности и кризиса оценка финансовых результатов банка становится особенно актуальна. Результаты проводимого анализа позволяют кредитным учреждениям получить объективную оценку текущего и, возможно перспективного положения.

Основным источником конкретной информации о денежных средствах и платежеспособности клиентов банка, кредитных ресурсах и их размещении, надежности и устойчивости банка является банковский баланс, поэтому статистическому анализу банковского баланса уделяется большое внимание, особенно разделу о прибылях и убытках.

Финансовым результатом деятельности банка является прибыль, выступающая в виде превышения доходов над расходами. Для проведения анализа финансовых результатов используются данные счетов раздела банковского баланса «Доходы и расходы».

При анализе банковских доходов определяется удельный вес каждого вида доходов в общей их сумме или соответствующей группе доходов, рассматривается динамика доходов и их видов.

При изучении динами прибыли рассматриваются показатели за несколько лет (желательно не менее пяти). По этим показателям рассматривается общая тенденция увеличения или уменьшения прибыли, строиться прогнозы на следующий год на основе расчета среднего абсолютного прироста или среднего темпа роста.

На основании расчетов проведенных в третьей главе данной работы можно сделать следующие выводы о финансовой деятельности Сбербанка России: в целом динамика доходов и прибыли банка положительна, даже в условиях кризиса 2008 года. Наибольшую долю в доходах занимают операционные доходы.

Доходы банка на 01.01.2009 увеличились в 2,3 раза по сравнению с 01.01.2008г., а прибыль уменьшилась на 10%, за счет увеличения расходов в 2,44 раза.

Динамика прибыли за 2006-2008 года положительная. Средняя прибыль составила 100,583 млрд. руб. Средний абсолютный прирост (цепной) 14,567 млрд. руб., а средний темп роста 1,188, что выше темпа инфляции в 2008 году.

Прогноз, на 01.01.2010 на основе абсолютного цепного прироста, составил 122,767 млрд. руб.

Литература

1. Банковское дело / Под ред. О.И. Лаврушина. – М.: “Роспотребрезерв”, 1992.

2. Гусаров В.М. Статистика: Учеб. пособие для вузов. -М.: ЮНИТИ-ДАНА, 2002

3. Общая теория денег и кредита: Учебник / Под ред. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1995.

4. Статистика: Учебник / под ред. В.С. Мхитаряна. –М.: Экономистъ, 2006

5. Тимофеева Т.В., Снатенков Н.А., Мендыбаева Е. Р. Финансовая статистика. – М.: «Финансы и статистика», 2006

6. Финансы. Денежное обращение. Кредит: Учебник для вузов/ Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др.; Под ред. проф. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ, 1997.

7. http://www.sbrf.ru

[1] Итоги деятельности Группы Сбербанка России по МСФО за первый квартал 2009, http://www.sbrf.ru

[2] Итоги деятельности Группы Сбербанка России по МСФО за первый квартал 2009, http://www.sbrf.ru

Похожие работы

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка. 1.3 Статистические методы изучения кредитных операций Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в ...

... направления части прибыли на укрепление материально-технической базы банка. Различают балансовую прибыль и чистую. 1.3 Статистические методы изучения финансовых результатов деятельности коммерческих банков Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических ...

0 комментариев