Навигация

4. Приемы риск-менеджмента

Приемы риск-менеджмента представляют собой приемы управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени.

Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли.

Удержание риска - это оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала.

Передача риска означает, что инвестор передает ответственность за риск кому то другому, например страховой компании. В данном случае передача риска произошла путем страхования риска.

Снижение степени риска - это сокращение вероятности и объема потерь.

Для снижения степени риска применяются различные приемы.

Наиболее распространенными являются:

• диверсификация;

• приобретение дополнительной информации о выборе и результатах;

• лимитирование;

• самострахование;

• страхование.

Такими направлениями оценки результатов вложения капитала могут быть:

1. Выбор максимального результата из минимальной величины.

2. Выбор минимальной величины риска из максимальных рисков.

3. Выбор средней величины результата.

Пример первого направления оценки результатов вложения капитала.

По величине значения нормы прибыли на вложенный капитал распределяются следующим образом: максимальная величина - от 50 до 100%, минимальная - от 0 до 49%. Минимальные величины нормы прибыли на вложенный капитал колеблются от 20 до 40%.

Производя оценку результата вложения капитала по первому направлению, определяем варианты вложения капитала Кг при хозяйственной ситуации Ai и К3 при хозяйственной ситуации A2L дающие норму прибыли 40% на вложенный капитал.

Из этих вариантов выбираем вариант вложения капитала Кз при хозяйственной ситуации А2. Этот выбор варианта обусловлен тем, что норма прибыли 40% на вложенный капитал для данного варианта вложения капитала не является пределом. Кроме нее возможна еще норма прибыли 50% на вложенный капитал. В то время как для варианта вложения капитала К2 при хозяйственной ситуации Ai норма прибыли 40% на вложенный капитал является предельной. Все другие величины нормы прибыли меньше 40%.

Пример второго направления оценки результатов вложения капитала.

По величине значения рисков распределяются следующим образом: максимальная величина риска - от 50 до 100%; минимальная величина риска - от 0 до 49%.

Имеется только одна величина максимального риска - 50% для варианта вложения капитала Ki при хозяйственной ситуации Аз.

Пример третьего направления оценки результатов вложения капитала.

Применение этого направления базируется на двух крайних показателях результата (минимум и максимум), для каждого из которых принимается значение вероятности 0,5, т.е. исходят из принципа "50 на 50".

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов.

Диверсификация позволяет избежать часть риска при распределении капитала между разнообразными видами деятельности.

Например, приобретение инвестором акций 5 разных акционерных обществ вместо акции одного общества увеличивает вероятность получения им среднего дохода в 5 раз и соответственное 5 раз снижает степень риска.

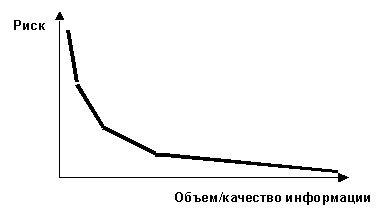

Информация играет важную роль в риск-менеджменте. Финансовому менеджеру часто приходится принимать рисковые решения, когда результаты вложения капитала не определены и основаны на ограниченной информации. Если бы у него была более полная информация, то он мог бы сделать более точный прогноз и снизить риск. Это делает информацию товаром, причем очень ценным. Инвестор готов заплатить за полную информацию.

Стоимость полной информации рассчитывается как разница между ожидаемой стоимостью какого-либо приобретения или вложения капитала, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Пример. Предприниматель стоит перед выбором, сколько закупить товара: 500 единиц или 1000 единиц. При покупке 500 единиц товара затраты составят 2000 руб. за единицу, а при покупке 1000 единиц товара затраты составят 1200 руб. за единицу. Предприниматель будет продавать данный товар по цене 3000 руб. за единицу. Однако он не знает, будет ли спрос на товар. При отсутствии спроса ему придется значительно снизить цену, что нанесет убыток его операции. При продаже товара вероятность составляет "50 на 50", т.е. существует вероятность 0,5 для продажи 500 единиц товара и 0,5 для продажи 1000 единиц товара.

Прибыль составит при продаже 500 единиц товара 500 тыс.руб. [500 (3000 - 2000)]; при продаже 1000 единиц товара - 1800 тыс.руб. [1000 (3000 - 1200)]; средняя ожидаемая прибыль - 1150 тыс.руб. (0,5 х Х500+ 0,5x1800).

Ожидаемая стоимость информации при условии определенности составляет 1150 тыс.руб., а при условии неопределенности (покупка 1000 единиц товара) составит 900 тыс.руб. (0,5 х 1800). Тогда стоимость полной информации равна 250 тыс.руб. (1150-900).

Следовательно, для более точного прогноза необходимо получить дополнительную информацию о спросе на товар, заплатив за нее 250 тыс.руб. Даже если прогноз окажется не совсем точным, все же выгодно вложить данные средства в изучение спроса и рынка сбыта, обеспечивающие лучший прогноз сбыта на перспективу.

Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания натуральных и денежных страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску.

Создание предпринимателем обособленного фонда возмещения возможных убытков в производственно-торговом процессе выражает сущность самострахования. Основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности. В процессе самострахования создаются различные резервные и страховые фонды. Эти фонды в зависимости от цели назначения могут создаваться в натуральной или денежной форме.

Так, фермеры и другие субъекты сельского хозяйства создают прежде всего натуральные страховые фонды: семейный, фуражный и др. Их создание вызвано вероятностью наступления неблагоприятных климатических и природных условий.

Резервные денежные фонды создаются, прежде всего, на случай покрытия непредвиденных расходов, кредиторской задолженности, расходов по ликвидации хозяйствующего субъекта и т.п.

Создание резервного фонда является обязательным для акционерного общества, кооператива, предприятия с иностранными инвестициями.

Акционерное общество и предприятия с участием иностранного капитала обязаны в законодательном порядке создавать резервный фонд в размере не менее 10% и не более 25% от уставного капитала.

Акционерное общество зачисляет в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученной при их реализации по цене, превышающей номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости.

Резервный фонд акционерного общества используется для финансирования непредвиденных расходов, в том числе также на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности прибыли для этих целей.

Производственные кооперативы обязаны создавать страховой фонд в размере не менее 5% от оставшегося в их распоряжении дохода (прибыли) после расчетов с бюджетом и банком.

Хозяйствующие субъекты и граждане для страховой защиты своих имущественных интересов могут создавать общества взаимного страхования.

Наиболее важным и самым распространенным приемом снижения степени риска является страхование риска.

Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля. Фактически если стоимость страховки равна возможному убытку (т.е. страховой полис с ожидаемым убытком 10 млн. руб. будет стоить 10 млн. руб.), то инвестор, не склонный к риску, захочет застраховаться так, чтобы обеспечить полное возмещение любых финансовых потерь (капитала, доходов), которые он может понести.

Заключение

Следует отметить, что современные технические проблемы портфельного риск-менеджмента тесно связаны с развитием электронной коммерции и необходимостью ускорения расчётов в режиме он-лайн, и ростом требований к обеспечению сохранности и достоверности передаваемой через Интернет информации.

Увеличение систематических рисков провоцируется глобализацией экономики и, порой, некоторым сокращением направлений диверсификации (например, при объединении европейских валют в одну).

В целом, можно прогнозировать усиление роли управления рисками в России и в мире, скачкообразное развитие технологий риск-менеджмента это можно связать с развитием иррационального подхода в научно-техническом прогрессе и соответствующей эволюцией в эконометрике и оптимизационных методах риск-менеджмента.

Список литературы

1. Рогов М.А. «Риск-менеджмент. Современные проблемы риск – менеджмента в России », 2004 г.

2. Балабанов И.Т. «Риск - менеджмент», МОСКВА «Финансы и статистика» 2006 г.

3. Орлов А.И. « Менеджмент. Риск-менеджмент», МОСКВА, 2001 г.

4. Ронова Г.Н. Финансовый менеджмент: учебное пособие. М.: МЭСИ, 2006 г.

5. Стоянова Е.С. Финансовый менеджмент: теория и практика. М.: Перспектива, 2008 г.

Похожие работы

... . К этим рискам относят также риск потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок по облигациям, сертификатам и другим ценным бумагам. 2. Содержание и назначение риск-менеджмента Риск - это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью ...

... деятельности, связанной с реализацией проекта; перечень процедур, обеспечивающих мониторинг рисков предпринимательского проекта. 2. Организация отдела риск-менеджмента 2.1 Структура отдела риск-менеджмента Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, производственные, сбытовые возможности, способность отвечать по своим обязательствам и ...

... капитала должна теоретически обеспечить достоверную прогнозную информацию о рисках, присущих предприятию. Данные компании имеют эффективные процедуры, позволяющие поддерживать в предсказуемых пределах риски, а также фактические потери от рисков. Компании с неполноценной системой риск-менеджмента еще не достигли должного уровня предсказуемости рисков и потерь. Поэтому любые расчеты экономического ...

... с другими структурными подразделениями организации Отдел продаж взаимодействует со следующими структурными подразделениями организации: Отделом маркетинга Отдел продаж получает: - сведения о состоянии и прогнозы развития спроса на продукцию на внутреннем и внешнем рынках; - рекомендации по созданию собственной дилерской или агентской сети; - рекомендации по внедрению в существующие ...

0 комментариев