Навигация

Внешнеэкономическое сотрудничество России с другими странами

82830

знаков

3

таблицы

6

изображений

2.3 Внешнеэкономическое сотрудничество России с другими странами

С либерализацией внешнеэкономической деятельности в период экономических реформ, снявшей барьеры, которые препятствовали выходу отечественных производителей на внешние рынки и проникновению на внутренний рынок зарубежной продукции и иностранных инвестиций, внешнеэкономическое сотрудничество с другими странами стало играть очень важную роль в экономике России.

В 2007 году внешнеторговая квота составила 44% от ВВП (578 млрд. долл.), экспортная квота 27,5 % (355 млрд. долл.), импортная квота 17,3 % (223 млрд. долл.). Данные показатели соответствуют показателям развитых стран (Германия- 78%, Франция- 53%, США- 19%).

Экспорт товаров, по оценке Минэкономразвития (по методологии платежного баланса), в январе-октябре 2008 года составил 410 млрд. долл. и увеличился по сравнению с соответствующим периодом прошлого года в 1,5 раза (в январе-октябре прошлого года на 12,5%). Начиная с августа отмечается снижение объема экспорта в стоимостном выражении (июль – 47,8 млрд. долл., август – 45,6 млрд. долл., сентябрь – 43,8 млрд. долл., октябрь – 35,5 млрд. долл.). Безусловно, основная причина - это падение мировых цен энергоносители и сырье.

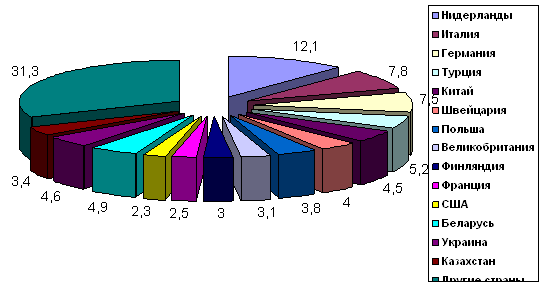

Анализируя географию экспорта, стоит сказать, что в 2007 г. из общего объема экспорта России на долю Нидерландов приходилось 12,1%, Италии - 7,8, Германии - 7,5, Турции - 5,2, Китая - 4,5, Швейцарии - 4,0, Польши - 3,8, Соединенного Королевства (Великобритании) - 3,1, Финляндии - 3,0, Франции - 2,5, США - 2,3%. В 2007 г. в общем объеме экспорта России на долю Беларуси приходилось 4,9%, Украины - 4,6%, Казахстана - 3,4% (Рисунок 5).

Германия - ведущий поставщик в России современных технологий и оборудования, товаров народного потребления, крупнейший кредитор. В свою очередь Россия является для Германии одним из основных поставщиков энергоносителей и целого ряда товаров, необходимых для немецкой экономики.

Показатель экспорта в Голландию в 2007 году составил 42,3 млрд. долл., что является самым большим показателем как среди стран дальнего зарубежья, так и среди стран СНГ. В целом, сохраняется устойчивая

ориентация экспорта на рынки стран дальнего зарубежья, доля которых в общем объеме экспорта России в январе-октябре 2008 года увеличилась с 84,7% (2007 год) до 84,9%. Основным экономическим партнером страны фактически является Европейский Союз. Если в 1995 году экспорт в страны ЕС составил 38 млрд. долл., то в 2007 году эта цифра составила 184,73 млрд. долл., что в 4,9 раза больше. Также хорошо торговые связи налажены со странами Азии, экспорт в которые в 2007 году составил 45,82 млрд. долл.

Со стороны британских деловых кругов повысился интерес к российским высоко-технологичным разработкам предприятий военно-промышленного комплекса, как в военной, так и в гражданской областях. Сотрудничество предполагает экспорт товаров и услуг этой отрасли хозяйства России в Великобританию.

Рисунок 5- Географическая структура экспорта РФ по странам в 2007 году

Экспорт в Северную Америку в 2007 году составил 19,87 млрд. долл., причем 91,6 % от этого объема есть экспорт в США. Экспорт же в Центральную и Южную Америку составил 4 млрд. долл., что на 15% меньше чем в 2005 году.

Импорт товаров (по методологии платежного баланса), в январе-октябре 2008 года составил 246,1 млрд. долл. и увеличился по сравнению с соответствующим периодом прошлого года на 39,7% (в январе-октябре прошлого года — на 37%). Начиная с августа, отмечается замедление темпов роста импорта в долларовом выражении (среднемесячный темп прироста- 0,5% против 4,3% в первом квартале и 2,0% - во втором).

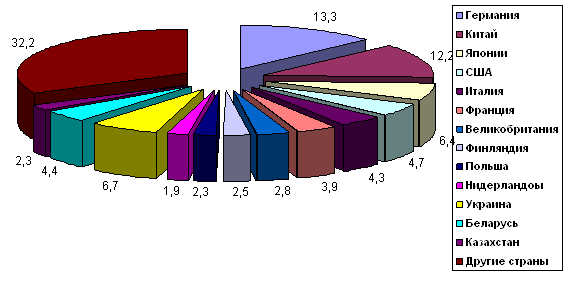

В 2007 году в импорте преобладали поставки из Германии - 13,3%, Китая - 12,2, Японии- 6,4, США- 4,7, Италии- 4,3, Франции- 3,9, Соединенного Королевства (Великобритании)- 2,8, Финляндии- 2,5, Польши- 2,3, Нидерландов - 1,9%. Что касается стран СНГ, то лидерами являются Украина- 6,7% от всего объема российского импорта, Беларусь- 4,4%, Казахстан- 2,3%. Географию импорта можно увидеть на Рисунке 6.

Рисунок 6- Географическая структура импорта РФ по странам в 2007 году, %

Импорт из стран Дальнего Зарубежья в 2007 году составил 169,8 млрд. долл., причем на долю ЕС приходится более 50% этого объема. Таким образом, и в импорте это интеграционное объединение является основным экономическим партнером. Развитыми являются отношения также отношения с некоторыми странами Азии (31% от импорта из стран Дальнего Зарубежья). Основным партнером в этом регионе выступает Китай. Объем импорта из этой страны в 2007 году составил 24,4 млрд. долларов. С 2000 года объем китайского импорта в Россию (в фактически действующих ценах) увеличился в 25,4 раза, что говорит, фактически, об активной экспансии китайских товаров на российский рынок за этот период. Также стоит отметить таких партнеров как Япония (в 2007 г. импорт составил 12,7 млрд. долл.), Южная Корея (8,8 млрд. долл., 5,2% от импорта).

В российском импорте возросла доля промышленного оборудования и товаров широкого потребления из Франции.

Динамично развиваются торговые отношения со странами Америки. В 2007 г. объем импорта из этих стран достиг 16,4 млрд. долл. С 2000 года этот показатель увеличился на 437% (в фактически действующих ценах). Основным импортером в этом регионе выступают США. Импорт из этой страны в 2007 г. составил 9,4 млрд. долл. и увеличился по сравнению с уровнем 2000 г. в 4 раза.

В целом, в 2007 году внешнеторговый оборот России увеличился на 23,4% и составил 578,2 млрд. долл. Основными торговыми партнёрами России в 2007 году среди стран дальнего зарубежья были Германия, товарооборот с которой составил - 52,9 млрд. долл., также, Нидерланды - 46,6 млрд. долл., Китай - 40,3 млрд. долл., Италия - 36,1 млрд. долл., Турция - 22,5 млрд. долл., Польша - 17,9 млрд. долл., США - 17,5 млрд. долл., Великобритания - 16,7 млрд. долл., Швейцария - 15,9 млрд. долл., Финляндия - 15,7 млрд. долл. Среди стран СНГ- Украина 29.6 млрд. долл., Беларусь - 26 млрд. долл., Казахстан - 16.5 млрд. долл.

В 2007 году сальдо торгового баланса составило 132,1 млрд. долл. в январе-сентябре 2008 года составило 156,0 млрд. долл., увеличившись по сравнению с соответствующим периодом прошлого года в 1,7 раза. Рост торгового сальдо в целом происходил в результате увеличения положительного сальдо сырьевых товаров, занимающих большой удельный вес во внешней торговле России. В торговле машинами и оборудованием отрицательное сальдо продолжает увеличиваться. Это объясняется тем, что импортируемая продукция машиностроения и различное оборудование является более качественным, а значит конкурентоспособным. Многие производства отдают предпочтение именно импортной продукции при модернизации своего основного капитала.

Таким образом, в структуре российского экспорта преобладает минерально-сырьевые ресурсы, их доля составляет 80,1 %. В целом, структура экспорта включает в себя около 4 тыс. различных товаров, но наибольший по стоимости объем приходится всего на 10 товаров, включая нефть, газ, цветные, драгоценные металлы. Такая ситуация обусловлена тем, что, как отмечалось ранее, Россия обладает большим природно-ресурсным потенциалом, а развитая добывающая промышленность дает возможность в полной мере использовать этот потенциал во внешней торговле. Сама же товарная структура экспорта за последние 7 лет изменилась не сильно. Можно отметить две позиции: большую роль в структуре экспорта стал играть экспорт минеральных ресурсов (с 42,5% в 2000 до 64,7% в 2007), также, уменьшилась роль экспорта металлов, драгоценных камней и изделий из них (с 26,7% в 2000 до 16,1%).

Стоит отметить также, что по ряду экспортных поставок РФ экспортная квота достигает высокого уровня, например, сырая нефть - 47%, нефтепродукты – 39%, природный газ – 41%, черные металлы и медь – 75 - 80%, алюминий – около 90%. Таким образом, ряд отраслей почти полностью работает на внешний рынок.

Сфера экспорта является в настоящее время весьма динамичным сектором народного хозяйства, через который реализуется чуть более четверти ВВП страны. Но расширение российского экспорта происходит весьма в противоречивой обстановке: высокая в сравнении с другими национальными макроэкономическими показателями динамика экспорта, по сути, не является таковой в сравнении с динамикой международной торговли. Фактически Россия не сумела в полной мере воспользоваться расширением спроса на внешних рынках. Основными причинами для этого служит дискриминация российских экспортеров за рубежом, принципы «двойных стандартов» у ряда государств и, безусловно, возросшая международная конкуренция.

Рассмотрим товарную структуру импорта РФ за период 2000-2007 гг.

Основа импорта России составляет различная продукция машиностроения. В 2007 г. импорт машин, оборудования и транспортных средств составил 102 млрд. долл. Рост по отношению к 2006 г. в денежном выражении составил почти 55%, доля от всего импорта возросла с 47,7 до 51%.

Отсутствие адекватного спросу предложения, низкие потребительские свойства отечественной продукции на фоне более высоких у импортных товаров, а также низкая конкурентоспособность в цене ведут лишь к усилению тенденции увеличения доли иностранной продукции машиностроения в общей структуре импорта.

Одним из важных факторов, оказывающих стимулирующее влияние на рост объема импорта, является рост внутреннего спроса в условиях укрепления российского рубля и роста реальных доходов потребителей.

Безусловно, важной частью внешнеэкономического сотрудничества России с другими странами является инвестиционная деятельность.

Рассмотрим динамику иностранных инвестиций в России.

Таблица 6 - Объем инвестиций, поступивших от иностранных инвесторов в 2000-2007 гг., по видам.

| 2000 | 2005 | 2006 | 2007 | |||||

| Млн. долл. США | В процен- тах к итогу | Млн. долл. США | В процен- тах к итогу | Млн. долл. США | В процен- тах к итогу | Млн. долл. США | В процен- тах к итогу | |

| Всего инвестиций | 10958 | 100 | 53651 | 100 | 55109 | 100 | 120941 | 100 |

| Прямые инвестиции | 4429 | 40,4 | 13072 | 24,4 | 13678 | 24,8 | 27797 | 23,0 |

| Портфельные инвестиции | 145 | 1,3 | 453 | 0,8 | 3182 | 5,8 | 4194 | 3,5 |

| Прочие | 6384 | 58,3 | 40126 | 74,8 | 38249 | 69,4 | 88950 | 73,5 |

Таким образом, в 2007 году в российскую экономику было привлечено почти 121 млрд. долл., что более чем в 2 раза больше, чем в 2006. Значительная часть этого инвестиционного бума была вызвана активностью западных компаний, расширяющих бизнес в России. Прямые инвестиции составили 27,8 млрд. долл. – из них 14,8 млрд. долл. это прямые взносы в капитал. Абсолютно справедливо можно сказать также, что этот бум явно не обеспечен подъемом на фондовом рынке, о чем говорит сама структура инвестиций – вложения иностранцев в акции и паи российских компаний составили лишь 3,5% от всего объема инвестиций.

В период с 2000 по 2007 год наблюдалась тенденция увеличения доли прочих инвестиций от всего объема иностранных инвестиций. Если этот вид в 2000 году составлял 58,3% от всего объема, то к 2007 году эта цифра возросла до 73,5%. Это происходило на фоне уменьшения доли прямых иностранных инвестиций (с 40,4% в 2000 году до 23% в 2007). Резкий прирост доли портфельных инвестиций в 2006 году по сравнению с 2005 с 0,8 до 5,8% можно объяснить тем, что именно этот вид инвестиций реагирует на конъюнктурные изменения более остро, в отличие от прямых инвестиций, например.

В целом, за 2000- 2007гг. поток иностранных инвестиций в Россию в номинальном объеме увеличился в 11 раз (из них: прямые иностранные инвестиции в 6,3 раза, портфельные- в 29 раз, прочие- в 14 раз).

Максимально выросли кредиты, выданные российским юридическим лицам их зарубежными совладельцами- $8,5 млрд. долл. Стоит отметить, что в этой же графе фигурируют и кредитование крупных российских компаний, имеющих бизнес за пределами России, их казначейскими центрами за рубежом (нефтяные, металлургические компании). Так, Нидерланды, Кипр, Швейцария, традиционные территории регистрации казначейских центров, остаются лидерами в прямых инвестициях в соответствующих отраслевых данных Росстата. Также отмечен рост в кредитовании российских "дочек" западными компаниями в России.

В 2007 году наиболее высокую инвестиционную привлекательность имели следующие отрасли: добыча полезных ископаемых – 17,4 млрд. долл.,

обрабатывающие производства - 31,9, металлургическое производство и производство готовых металлических изделий - 15,2, оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и

предметов личного пользования – 47,3. Рост инвестиций в предприятия оптовой и розничной торговли можно объяснить тем, что большинство промышленных инвесторов предпочитают регистрировать свои финансовые дочерние подразделения в России как торговые.

Экспорт России в январе-августе 2010 года составил 250,3 млрд.долларов США1 и по сравнению с январем-августом 2009 года увеличился на 40,7%, в том числе в страны дальнего зарубежья – 215,6 млрд.долларов США (рост на 43,8%), в страны СНГ – 34,7 млрд.долларов США1 (рост на 24,2%).

Основу российского экспорта в январе-августе 2010 года в страны дальнего зарубежья составили топливно-энергетические товары, удельный вес которых в товарной структуре экспорта в эти страны составил 71,1% (в январе-августе 2009 года – 69,6%).

В январе-августе 2010 года по сравнению с январем-августом 2009 года стоимостной объем топливно-энергетических товаров увеличился на 46,9%. Среди товаров топливно-энергетического комплекса возросли физические объемы экспорта в страны дальнего зарубежья угля каменного на 10,0%, нефти сырой – на 6,0%, сжиженного природного газа – в 6,4 раза, электроэнергии – на 26,8%, нефтепродуктов – на 9,2%, в том числе: дизельного топлива – на 10,2%, топлив жидких – на 11,5%. При этом сократились объемы экспорта бензина автомобильного – на 39,0%, керосина – на 39,7%, газа природного – на 2,1%.

В общем стоимостном объеме экспорта в страны дальнего зарубежья доля металлов и изделий из них в январе-августе 2010 года составила 10,9% и снизилась по сравнению с аналогичным периодом прошлого года на 0,6 процентных пункта. Стоимостной объем экспорта указанных товаров возрос по сравнению с январем-августом 2009 года на 36,7%, а физический – на 9,5%. Физические объемы экспорта черных металлов и изделий из них увеличились – на 10,8%, в том числе: чугуна – на 5,8%, ферросплавов – на 35,6%, полуфабрикатов из железа и нелегированной стали – на 17,5%. Физический объем экспорта меди и никеля остался на уровне января-августа 2009 года, а алюминия – сократился на 2,3%.

Доля продукции химической промышленности в январе-августе 2010 года составила 5,6% (в январе-августе 2009 года – 5,9%). По сравнению с январем-августом прошлого года стоимостной объем этой продукции увеличился на 38,2%, а физический – на 23,1%, в том числе возросли объемы поставок органических химических соединений на 23,6%, метанола – в 2,2 раза, каучука синтетического – на 30,5%, калийных удобрений – в 3,8 раза, смешанных удобрений – на 15,5%.

Доля экспорта машин и оборудования в январе-августе 2010 года составила 3,7% (в январе-августе 2009 года – 4,1%). По сравнению с январем-августом 2009 года стоимостной объем поставок машин и оборудования возрос на 28,1%, в том числе: механического оборудования – на 11,5%, электрооборудования – на 17,1%. Физические объемы экспорта легковых автомобилей снизились на 30,1%, грузовых – возросли на 9,9%.

Доля экспорта продовольственных товаров в товарной структуре в январе-августе 2010 года составила 2,2% (в январе-августе 2009 года – 2,7%). По сравнению с январем-августом 2009 года стоимостные объемы этих товаров увеличились на 17,2%, а физические объемы - на 1,4% (в основном за счет роста экспорта пшеницы на 32,5%, рыбы – на 58,4%). Физические объемы экспорта мяса птицы увеличились в 4,0 раза, крупы гречневой – на 78,8 %. Физические объемы экспорта масла растительного снизились на 46,8%, ячменя – на 44,3%.

Доля экспорта лесоматериалов и целлюлозно-бумажных изделий в январе-августе 2010 года составила 2,4% (в январе-августе 2009 года – 2,8%). Стоимостной объем данной товарной группы увеличился по сравнению с январем-августом 2009 года на 22,2%. По сравнению с январем-августом 2009 года возросли физические объемы экспорта пиломатериалов на 26,5%, фанеры – на 23,9%, целлюлозы – на 11,8%, бумаги газетной – на 4,0%; лесоматериалов необработанных снизились на 1,5%.

В товарной структуре экспорта в страны СНГ в январе-августе 2010 года доля топливно-энергетических товаров составила 50,9% от всего экспорта в эти страны, что на 12,6 процентных пункта выше, чем в январе-августе 2009 года. Стоимостной объем экспорта топливно-энергетических товаров увеличился по сравнению с январем-августом 2009 года на 80,4%. Физические объемы экспорта угля каменного возросли в 1,9 раза, кокса – на 26,8%, газа природного – в 2,0 раза. Поставки нефти сырой снизились на 19,8%, нефтепродуктов – на 11,0%, в том числе: бензина автомобильного – на 22,9%, топлив жидких – на 2,5% (кроме дизельного топлива – рост на 10,8%).

Доля металлов и изделий из них в экспорте в страны СНГ в январе-августе 2010 года составила 9,6% (в январе-августе 2009 года – 14,2%). Стоимостной объем данной товарной группы уменьшился по сравнению с январем-августом 2009 года на 8,4%, а физический – на 3,2%. Физические объемы экспорта черных металлов и изделий из них сократились на 3,6%, в том числе: прутков из железа и нелегированной стали – на 3,7%. Вместе с тем возросли физические объемы экспорта чугуна в 3,4 раза, полуфабрикатов из железа и нелегированной стали – на 5,2%, проката плоского – на 14,1%, алюминия необработанного – на 22,3%.

Доля машин и оборудования в январе-августе 2010 года составила 13,9% (в январе-августе 2009 года – 15,8%). Увеличение стоимостных объемов экспорта продукции машиностроения наблюдалось по всем товарным группам ТН ВЭД. Исключение составили средства наземного транспорта, кроме железнодорожного, стоимостной объем которых снизился по сравнению с январем-августом 2009 года на 6,4%. Физический объем экспорта легковых автомобилей возрос на 10,9%, а грузовых автомобилей снизился на 36,5%.

Доля продовольственных товаров и сельскохозяйственного сырья в январе-августе 2010 года составила 6,1% (в январе-августе 2009 года – 10,2%). Стоимостной и физический объемы этих товаров снизились по сравнению с январем-августом 2009 года соответственно на 18,9% и 42,8%. Физические объемы вывоза сгущенного молока снизились на 17,1%, масла сливочного – на 24,4%, сыров и творога – на 8,1%, пшеницы – на 68,9%, семян подсолнечника – на 82,5%.

Удельный вес продукции химической промышленности в товарной структуре экспорта в страны СНГ в январе-августе 2010 года составил 9,4% (в январе-августе 2009 года – 10,5%), лесоматериалов и целлюлозно-бумажных изделий – 4,2% (5,6%). Стоимостные объемы экспорта указанных товарных групп возросли по сравнению с январем-августом 2009 года на 20,9% и 1,6% соответственно. Физические объемы экспорта продукции неорганической химии увеличились в 2,2 раза, азотных удобрений – на 78,4%, комплексных удобрений – на 48,3%, целлюлозы – на 5,1%, бумаги газетной – на 4,2%, при этом снизились объемы поставок калийных удобрений – на 92,5%, моющих средств – на 11,2%, каучука, резины и изделий из них – на 8,4%, пиломатериалов – на 15,4%, фанеры – на 3,9%, лесоматериалов необработанных – на 5,8%.

Импорт России в январе-августе 2010 года составил 135,8 млрд.долларов США1 и по сравнению с январем-августом 2009 года увеличился на 36,8%, в том числе из стран дальнего зарубежья – 116,7 млрд.долларов США (рост на 34,9%), из стран СНГ – 19,1 млрд.долларов США1 (рост на 49,3%).

В товарной структуре импорта из стран дальнего зарубежья на долю машин и оборудования в январе-августе 2010 года приходилось 44,4% (в январе-августе 2009 года – 45,1%). Стоимостной объем импорта машиностроительной продукции по сравнению с январем-августом 2009 года увеличился на 32,9%, в том числе: механического оборудования – на 30,0%, электрооборудования – на 46,8%, инструментов и аппаратов оптических – на 27,4%, средств наземного транспорта (за исключением железнодорожного) – на 40,4%. Физический объем ввоза легковых автомобилей возрос на 3,1%, грузовых – в 2,1 раза.

Доля импорта продовольственных товаров и сырья для их производства составила 15,8% (в январе-августе 2009 года – 18,0%). Физические объемы поставок продовольственных товаров по сравнению с январем-августом 2009 года возросли на 13,1%, в том числе: мяса свежего и мороженого – на 4,1%, рыбы – на 6,4%, сыров и творога – на 30,9%, сгущенного молока – в 18,8 раз, цитрусовых – на 11,6%, кофе – на 25,1%, чая – на 6,6%, сахара-сырца – на 61,2%. Объемы закупок мяса птицы снизились на 62,4%, кукурузы – на 17,5%, консервов из мяса – на 24,1%.

Удельный вес продукции химической промышленности в товарной структуре импорта составил 18,7% против 17,5% в январе-августе 2009 года. Стоимостной объем ввоза продукции химической промышленности возрос на 44,1%. Физические объемы поставок продуктов неорганической химии увеличились на 13,9%, органических химических соединений – на 47,0%, лаков и красок – на 18,7%, мыла и моющих средств – на 20,3%, парфюмерии – на 10,6%, пластмассы и изделий из нее – на 44,5%, каучуковых и резиновых изделий – на 51,7%.

Доля импорта текстильных изделий и обуви в январе-августе 2010 года составила 6,8% (в январе-августе 2009 года – 6,2%). Стоимостной объем импорта этих изделий возрос по сравнению с январем-августом 2009 года на 49,1%. Физические объемы закупок хлопчатобумажных тканей возросли по сравнению с январем-августом 2009 года на 45,1%, обуви с верхом из натуральной кожи – на 34,7%.

Удельный вес импорта металлов и изделий из них в январе-августе 2010 года составил 6,1% (в январе-августе 2009 года – 5,2%). Стоимостной объем данной товарной группы по сравнению с январем-августом 2009 года возрос на 59,5%, а физический – на 77,2%. Физические объемы закупок черных металлов и изделий их них увеличились на 82,1%, в том числе: проката плоского из железа и нелегированной стали – в 2,3 раза, труб – в 2,5 раза.

В товарной структуре импорта из стран СНГ в январе-августе 2010 года доля машин и оборудования составила 27,7% (в январе-августе 2009 года – 24,2%). Стоимостной объем импорта данной товарной группы по сравнению с январем-августом 2009 года возрос на 71,4%. Стоимостные объемы ввоза механического оборудования возросли на 24,9%, электрооборудования – на 46,9%, железнодорожного оборудования – в 3,5 раза, средств наземного транспорта (кроме железнодорожного) – на 94,4%. Физический объем ввоза легковых автомобилей увеличился в 2,1 раза.

Удельный вес металлов и изделий из них в товарной структуре импорта из стран СНГ в январе-августе 2010 года составил 18,5% (в январе-августе 2009 года – 18,4%), продовольственных товаров и сырья для их производства – 15,4% (18,3%), топливно-энергетических товаров – 11,8% (9,3%), продукции химической промышленности – 8,9% (10,7%).

Рост стоимостных объемов импорта из стран СНГ по сравнению с январем-августом 2009 года наблюдался по всем укрупненным позициям товарной номенклатуры.

Физические объемы импорта черных металлов и изделий из них возросли на 44,0%, сыров и творога – на 12,1%, пшеницы – на 2,4%, масла растительного – в 2,1 раза, продуктов содержащих какао – на 21,4%, нефтепродуктов – в 6,0 раз, удобрений – в 2,9 раза, пластмассы и изделий из нее – на 35,9%.

В структуре внешней торговли России особое место занимает Европейский Союз, как крупнейший экономический партнер страны. На долю Европейского Союза в январе-августе 2010 года приходилось 49,6% российского товарооборота (в январе-августе 2009 года – 50,5%). На страны СНГ в январе-августе 2010 года приходилось 13,9% российского товарооборота (в январе-августе 2009 года – 14,7%), на страны ЕврАзЭС – 7,4% (9,1%), на страны АТЭС – 22,7% (20,5%).

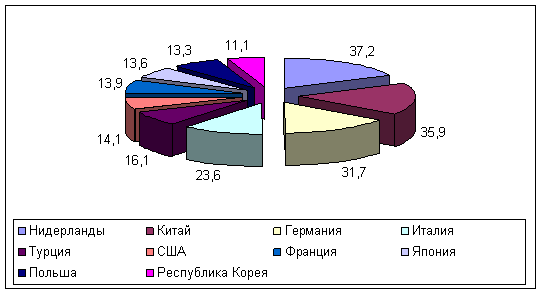

Основными торговыми партнерами России в январе-августе 2010 года среди стран дальнего зарубежья были: Нидерланды, товарооборот с которыми составил 37,2 млрд.долларов США (155,1% к январю-августу 2009 года), Китай – 35,9 млрд.долл.США (157,1%), Германия – 31,7 млрд.долл.США (134,7%), Италия – 23,6 млрд.долл.США (120,7%), Турция – 16,1 млрд.долл.США (134,5%), США – 14,1 млрд.долл.США (133,4%), Франция – 13,9 млрд.долл.США (140,6%), Япония – 13,6 млрд.долл.США (153,4%), Польша – 13,3 млрд.долл.США (138,4%), Республика Корея – 11,1 млрд.долл.США (182,2%).

Рисунок 7. Основные торговые партнеры России, товарооборот, млрд.

Основными инвесторами в российскую экономику являются такие страны как Великобритания, Кипр, Нидерланды, Люксембург, Франция, Швейцария, Ирландия, Германия, США.

"Оффшорный" характер иностранных инвестиционных потоков постепенно заменяется на структуру, близкую к структуре потоков инвестиций в Евросоюзе. Так, Нидерланды (там популярно создание международных холдинговых компаний) уже обогнали по накопленным прямым инвестициям Кипр, остающийся лидером, а Люксембург - лидер по графе "прочие инвестиции". США же теперь занимают второе место по портфельным инвестициям после Кипра, успех которого объясняется использованием оффшорных схем. Но все равно, существующие оффшорные зоны, например, Кипр, являются привлекательным инструментом для легализации средств. Таким образом, можно говорить, что высокая доля всех инвестиций в России по - сути есть реинвестирование.

По данным международных организаций, объем накопленных российских инвестиций за рубежом составляет 138 млрд. долл. Основными - странами импортерами российского капитала являются Великобритания, Кипр, Нидерланды, Украина, Иран, Виргинские и Багамские острова. На долю этих стран приходиться около 65 % всех накопленных российских инвестиций.

Таким образом, Россия является активным участником международных экономических связей и глубоко вовлечена в систему мирохозяйственных связей. Россия активно участвует в международной торговле, является привлекательным и перспективным рынком, а тот факт, что в движении инвестиций появляется, как сказал В.В. Путин, «двустороннее движение» еще раз говорит о позитивных сдвигах в экономике. Но в то же время существуют определенные проблемы и противоречивость, говоря про страну как про участницу МЭО.

Похожие работы

... - 28 государств, к которым относятся все постсоциалистические государства Восточной и Центральной Европы, а также бывшие республики Советского Союза и собственно Россия. Конец ХХ - начало ХХI века явились периодом формирования новой системы мирового хозяйства со свойственной ей иерархией тех или иных национальных экономик в международном разделении труда (МРТ), на международном рынке капиталов и ...

... в других областях общественной жизни, т.е. одной из конституирующих черт закрытого общества является тоталитаризм.2. Субъекты современного мирового хозяйства В настоящее время страны мира с точки зрения их экономического развития, по предложению Экономического и социального совета ООН, подразделяются на три основные группы: · развитые страны с рыночной экономикой; · страны с переходной ...

... связей между различными странами, углублением международного разделения труда. Практически нет стран, которые не были бы включены в систему международных экономических отношений и взаимозависимостей. 2. Место России во всемирном хозяйстве 2.1 Структура экономики Российской Федерации Российская экономика – уникальный формирующийся рынок, в том смысле, что по своей сути является усечённым ...

... их повсеместное внедрение в практику. Это не только позволило бы обеспечивать содружеству громадную экономию ресурсов, но и содействовало бы существенному упрочению его технологических позиций в современном мировом хозяйстве. Даже весьма укрупненная оценка объема технических новинок показывает крупнейший масштаб резервов, заложенных в их собственном инновационном потенциале. На современном этапе ...

0 комментариев