Навигация

3. Задача

Заемщик получил в коммерческом банке ипотечный кредит в сумме 852 тыс. руб. сроком на 10 лет на строительство жилья. Годовая процентная ставка по кредиту фиксирована на весь срок и составляет 13 %. Погашение кредита производится один раз в год. Досрочное погашение не допускается. Рассчитать график погашения ипотечного кредита при условии, что выдан:

- аннуитетнй ипотечный кредит;

- пружинный ипотечный кредит.

Решение:

Расчет графика погашения ипотечного кредита должен быть произведен и показан по каждому году в разбивке на составляющие. Результаты расчетов должны быть преобразованы в следующие таблицы и графики.

1) Аннуитетный ипотечный кредит.

Аннуитетный кредит амортизируется периодическими равновеликими платежами, состоящими из двух частей. Одна часть является платежом в счет погашения основной суммы долга, а вторая часть является процентным платежом на невыплаченный остаток кредита.

Y = R+I - const,

где Y - общий платеж в периоде;

R - платеж по погашению основного долга;

I - процентный платеж в периоде.

Величина процентного платежа для к-го расчетного периода (IК), который рассчитывается по формуле:

IK= Dk. i,

где i - ставка процента по ипотечному кредиту, %;

Dk - остаток ипотечного кредита в к -том периоде.

Величина общего платежа, направляемого на погашение ипотечного кредита, вычисляется по формуле:

где n - общее число платежей по погашению кредита (количество периодов);

D - сумма ипотечного кредита;

i - ставка процента по кредиту, %.

Размер платежа основного долга в k-том периоде вычисляется по формуле:

где к - номер периода, причем к=1,,n.

Остаток невыплаченного долга k-том периоде (Dk) вычисляется по формуле:

Таблица 1

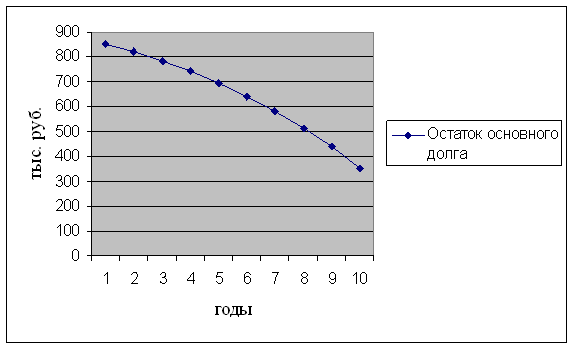

Расчет графика погашения аннуитетного ипотечного кредита, тыс. руб.

| Года | Остаток основного долга | Процентный платеж за год | Платеж по погашению основного долга | Общий платеж за год |

| 1 | 852,0 | 110,8 | 32,5 | 143,2 |

| 2 | 819,5 | 106,5 | 36,7 | 143,2 |

| 3 | 782,8 | 101,8 | 41,5 | 143,2 |

| 4 | 741,4 | 96,4 | 46,8 | 143,2 |

| 5 | 694,5 | 90,3 | 52,9 | 143,2 |

| 6 | 641,6 | 83,4 | 59,8 | 143,2 |

| 7 | 581,8 | 75,6 | 67,6 | 143,2 |

| 8 | 514,2 | 66,8 | 76,4 | 143,2 |

| 9 | 437,8 | 56,9 | 86,3 | 143,2 |

| 10 | 351,5 | 45,7 | 97,5 | 143,2 |

| Всего | 0,0 | 834,2 | 598,0 | 1 432,3 |

Рис. 1. Динамика и структура погашения аннуитетного ипотечного кредита

2) Пружинный ипотечный кредит

Пружинный кредит предполагает фиксированные равновеликие платежи в погашение основного долга. Проценты в этом случае рассчитываются от остаточной суммы основного долга, которая постоянно уменьшается.

Размер платежей по основному долгу постоянен и рассчитывается по формуле:

где n - общее число платежей по погашению кредита (количество периодов);

D - сумма ипотечного кредита. Остаток основного долга k-ом периоде вычисляется по формуле:

![]()

где к - номер периода, к=1,..., n.

Величина процентного платежа для к -того расчетного периода (Iк) рассчитывается по формуле:

![]()

где i - ставка процента по кредиту, %.

Величина общего платежа в к-ом периоде (Yk) рассчитывается по формулам:

По указанным формулам произведем расчеты графика погашения платежей по каждому году и по каждому виду кредита.

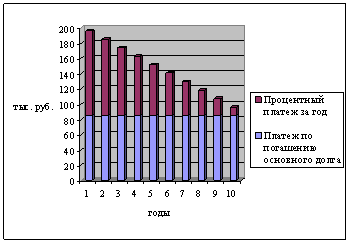

Таблица 2

Расчет графика погашения пружинного ипотечного кредита, тыс. руб.

| Года | Остаток основного долга | Процентный платеж за год | Платеж по погашению основного долга | Общий платеж за год |

| 1 | 852,0 | 110,8 | 85,2 | 196,0 |

| 2 | 766,8 | 99,7 | 85,2 | 184,9 |

| 3 | 681,6 | 88,6 | 85,2 | 173,8 |

| 4 | 596,4 | 77,5 | 85,2 | 162,7 |

| 5 | 511,2 | 66,5 | 85,2 | 151,7 |

| 6 | 426,0 | 55,4 | 85,2 | 140,6 |

| 7 | 340,8 | 44,3 | 85,2 | 129,5 |

| 8 | 255,6 | 33,2 | 85,2 | 118,4 |

| 9 | 170,4 | 22,2 | 85,2 | 107,4 |

| 10 | 85,2 | 11,1 | 85,2 | 96,3 |

| Всего | 0,0 | 609,2 | 852,0 | 1461,2 |

Рис. 3. Динамика и структура погашения пружинного ипотечного кредита

Рис. 4. Динамика остатка основного долга по пружинному ипотечному кредиту

Выводы

По данным проведенных расчетов и анализа построенных графиков видно, что платеж по пружинному кредиту меньше, чем аннуитетный кредит, из-за того, что основной долг погашается быстрее и уменьшает величину выплат по процентам.

Список литературы

1. Федеральный закон РФ»О банках и банковской деятельности» №395-12 от 02.12.90г. (ред. 23.12. 2003г.).

2. Ачкасов А. И. Активные операции коммерческих банков. - М.: АО

“Консалтбанкир”, 1994. - (Международный банковский бизнес).

3. Бочкарев С.В., Почиковская Е.А., Проблема соременной экономики / Универсальный банк и универсализация банковской деятельности.-2010г. №2, с. 34-38

4. Ольшаный А.Н. Банковское кредитование: российский и зарубежный опыт. – М.: Русская Деловая Литература,1997.

5. Пастухов Н.С., Рогожина Н.Н. Зарубежный опыт жилищных сберегательных программ. Рекомендации по использованию жилищных сберегательных программ в работе банков.- М.: Институт экономики города, 2002.-51с.

6. Смирнов К.А. «Основы банковского дела». – М.:Международный Славянский Университет им. Г.Р. Державина, 2000г.

7.Савруков А.Н. Ипотечное кредитование: Учеб. пособие.-Ч.:-2006.-166с.

Похожие работы

... необходимо разобраться в том, какие правила регулируют кредитование и как оно помогает фирмам получать капитал для своей коммерческой деятельности. 2 БАНКОВСКИЙ СЕКТОР В СОВРЕМЕННОЙ ЭКОНОМИКЕ 2.1 Цели банковского сектора Банковский сектор как один ключевых компонентов финансовой системы призван соответствовать целям, аналогичным тем, которые сформулированы для финансового рынка в целом ...

... организации аналитической работы в КБ «Тагилбанк». Рассмотрены вопросы проведения анализа банка. Изучены различные методики анализа деятельности банков. Выбраны направления аналитической работы в банке. Разработан проект организации службы анализа и отчетности. Сформирована модель проведения анализа работы банка, основанная на комплексе финансовых коэффициентов. На основе методики сделана ...

... - коммунальные - международные - ипотечные - трастовые - кооперативные - учетные - энергетические - страховые - депозитные - внешнеторговые - клиринговые Рисунок 1 Классификация специализированных банков [2] Наиболее ярко выражена функциональная специализация, так как она принципиальным образом влияет на характер деятельности ...

... работе с ценными бумагами, имеющих квалификационный аттестат Министерства финансов Республики Беларусь, дающий право на совершение операций с привлечением средств граждан. 1.3. Роль коммерческих банков Для определения роли банков Беларуси в национальной экономике следует проанализировать наиболее общие показатели, характеризующие уровень развития денежной системы, поскольку банки сами по ...

0 комментариев