Навигация

2.4 Решение задачи

Критерии принятия решений в условиях полной неопределённости.

Критерий Уолда

| Решение планового органа | Минимум выигрыша |

| А1 | -18 |

| А2 | 12* |

EY = maxi minj eij

Максимаксный критерий

| Решение планового органа | Максимум выигрыша |

| А1 | 62* |

| А2 | 12 |

EM = maxi maxj eij

Критерий Гурвича

| Решение планового органа | Степень оптимизма a | |||||||

| 0 | 0,2 | 0,3 | 0,4 | 0,6 | 0,8 | 1 | 0 | |

| А1 | -18 | -2 | 6 | 14 | 30 | 46 | 62 | -18 |

| А2 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 |

Критерий Сэвиджа

| Решение планового органа | Состояние природы | Максимум сожаления | ||

| В1 | В2 | В3 | ||

| А1 | 0 | 0 | 30 | 30 |

| А2 | 50 | 10 | 0 | 50 |

EC = mini maxj (maxi eij - eij)

Критерий Лапласа

| Решение планового органа | Равновероятный выигрыш |

| А1 | 22* |

| А2 | 12 |

n

EЛ = maxi S ( eij / n)

j=1

Критерий принятия решений в условиях частичной определённости.

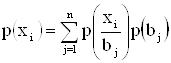

Условия частичной определенности предполагают, что распределение вероятностей состояний «природы» p(bj) известно и статистически устойчиво. В соответствии с исходными данными это распределение имеет вид:

p(b1) =0,25 p(b2) =0,50 p(b3) =0,25

Критерий Байеса-Лапласа

| Решение планового органа | Математическое ожидание выигрыша |

| А1 | 22* |

| А2 | 12 |

Принятие решений в статистических играх с экспериментом.

Принятию решения предшествует эксперимент. Допустим, что результаты эксперимента образуют множество X = {x1, x2, x3}, где исход эксперимента x1 означает, что проведение данной НИОКР потребует 5 лет, x2 – соответственно 10 лет и x3 – 15 лет. Как правило, такие результаты эксперимента носят не достоверный, а вероятностный характер. Это приводит к необходимости использования условных вероятностей p(xi/bj), которые показывают вероятность прихода к выводу xi, если на самом деле имеет место состояние «природы» bj.

В соответствии с исходными данными условные вероятности p(xi/bj) исходов эксперимента:

p(x1/b1) = 0,25 p(x1/b2) =0,80 p(x1/b3) =0,20

p(x2/b1) = 0,15 (x2/b2) =0,10 p(x2/b3) =0,70

p(x3/b1) =0,65 p(x3/b2) =0,25 p(x3/b3) =0,15

Находим полные вероятности исходов эксперимента:

p(x1) = p(x1/b1)p(b1) + p(x1/b2)p(b2) + p(x1/b3)p(b3)

p(x2) = p(x2/b1)p(b1) + p(x2/b2)p(b2) + p(x2/b3)p(b3)

p(x3) = p(x3/b1)p(b1) + p(x3/b2)p(b2) + p(x3/b3)p(b3)

p(x1) = 0,25×0,25+0,80∙0,50+0,20∙0,25=0,5125

p(x2) = 0,15×0,25+0,10∙0,50+0,70∙0,25=0,2625

p(x3) =0,65×0,25+0,25∙0,50+0,15∙0,25=0,325

Находим апостериорные вероятности состояния природы после того или иного исхода эксперимента (по формуле Байеса):

p(bj / xi) = p(xi / bj) p(bj) / p(xi)

p(b1/x1) = p(x1/b1)p(b1)/p(x1) =0,25∙0,25/0,5125≈0,1220

p(b2/x1) = p(x1/b2)p(b2)/p(x1) = 0,80∙0,50/0,5125≈0,7805

p(b3/x1) = p(x1/b3)p(b3)/p(x1) =0,20∙0,25/0,5125≈0,0976

p(b1/x2) = p(x2/b1)p(b1)/p(x2) =0,15∙0,25/0,2625≈0,1429

p(b2/x2) = p(x2/b2)p(b2)/p(x2) = 0,10∙0,50/0,2625≈0,1905

p(b3/x2) = p(x2/b3)p(b3)/p(x2) =0,70∙0,25/0,2625≈0,6667

p(b1/x3) = p(x3/b1)p(b1)/p(x3) = 0,65∙0,25/0,325=0,5

p(b2/x3) = p(x3/b2)p(b2)/p(x3) = 0,25∙0,50/0,325≈0,3846

p(b3/x3) = p(x3/b3)p(b3)/p(x3) =0,15∙0,25/0,325≈0,1154

Таким образом:

p(b1/x1) = 0,1220 p(b2/x1) = 0,7805 p(b3/x1) = 0,0976

p(b1/x2) = 0,1429 p(b2/x2) = 0,1905 p(b3/x2) = 0,6667

p(b1/x3) = 0,5 p(b2/x3) = 0,3846 p(b3/x3) = 0,1154

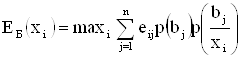

Находим по критерию Байеса-Лапласа (с учётом уже апостериорных вероятностей состояний «природы» p(bj / xi) ) ожидаемые выигрыши для каждого исхода эксперимента:

62∙0,1220+22∙0,7805+(-18)∙0,0976=22,97561* Þ А1

EБ (x1) = max

12∙0,1220+12∙0,7805+12∙0,0976=12

62∙0,1429+22∙0,1905+(-18)∙0,6667=1,047619

EБ (x2) = max

12∙0,1429+12∙0,1905+12∙0,6667≈12*Þ А1

62∙0,5+22∙0,3846+(-18)∙0,1154=39,6*Þ А2

EБ (x3) = max

12∙0,5+12∙0,3846+12∙0,1154=12

Средний выигрыш при неизвестном заранее исходе эксперимента равен:

![]()

![]() = » 22,97561∙0,5125+12∙0,2625+39,6∙0,3125=27,3

= » 22,97561∙0,5125+12∙0,2625+39,6∙0,3125=27,3

При этом ![]() =27,3 > Е = 22 , то есть средний выигрыш с экспериментом больше, чем выигрыш без эксперимента.

=27,3 > Е = 22 , то есть средний выигрыш с экспериментом больше, чем выигрыш без эксперимента.

Принятие решений в статистических играх в условиях риска.

В задаче без эксперимента решение (А1 или А2) принимается с использованием априорной информации о состояниях «природы». В задаче с экспериментом плановый орган принимает решение в зависимости от исхода эксперимента (Х1, Х2, Х3). Чтобы формализовать эту задачу, можно заранее проанализировать все возможные исходы эксперимента и составить правило d, определяющее, какое решение следует принять при каждом из возможных исходов эксперимента. Это правило называется решающей функцией.

В рассматриваемом случае (для трёх возможных исходов эксперимента) решающую функцию можно записать в виде

dkls = d (x1, x2, x3) = (Ak, Al, As) ,

где Ak, Al, As – решения, которые следует принять при исходах эксперимента x1, x2, x3 соответственно. Так, решающая функция d112 означает, что соответствие исходов и решений имеет вид

{ x1 ® A1 , x2 ® A1 , x3 ® A2 }, то есть при оценке срока НИОКР в 5 или 10 лет принимается решение о разработке новой продукции A1 , а в 15 лет – решение об отказе от разработки новой продукции A2 .

Множество решающих функций состоит из N = mq элементов, где m - число возможных решений; q – число возможных исходов эксперимента.

В нашем случае m = 2; q = 3; N = mq = 23 = 8 (см. таблицу).

Множество решающих функций

| Результаты эксперимента | d111 | d112 | d121 | d122 | d211 | d212 | d221 | d222 |

| X1 | A1 | A1 | A1 | A1 | A2 | A2 | A2 | A2 |

| X2 | A1 | A1 | A2 | A2 | A1 | A1 | A2 | A2 |

| X3 | A1 | A2 | A1 | A2 | A1 | A2 | A1 | A2 |

Из всего множества решающих функций необходимо выбрать такую, которая позволит принимать наиболее выгодные решения. Но для этого надо уметь оценивать сами решающие функции, что может быть сделано при помощи функции риска.

Функцией риска r(bj, dkls) называются средние потери, которые несёт плановый орган при данном состоянии природы и выбранной решающей функции. Число значений функции риска равно N×n, где n – число состояний природы. В нашем случае N = 8, n = 3, тогда 8×3 = 24.

Усреднение потерь ведётся по вероятностям исходов эксперимента при данном состоянии природы. В нашем случае:

r(bj, dkls) = П(bj, Ak)×p(x1/bj) + П(bj, Al)×p(x2/bj) + П(bj, As)×p(x3/bj)

или r(bj, dkls) = Пjk×p(x1/bj) + Пjl×p(x2/bj) + Пjs×p(x3/bj) ,

где Пjk , Пjl , Пjs – элементы матрицы потерь которые получаются из матрицы эффектов путём умножения её элементов на (-1). Отрицательные элементы Пji матрицы потерь означают получение экономического эффекта.

Матрица потерь

| Состояние природы | Решение планового органа | |

| А1 | А2 | |

| B1 | -62 | -12 |

| B2 | -22 | -12 |

| B3 | 18 | -12 |

Значения функции риска

| Состояние природы | d111 | d112 | d121 | d122 | d211 | D212 | d221 | d222 |

| В1 | -65,1 | -32,6 | -57,6 | -25,1 | -52,6 | -20,1 | -45,1 | -12,6 |

| В2 | -25,3 | -22,8 | -24,3 | -21,8 | -17,3 | -14,8 | -16,3 | -13,8 |

| В3 | 18 | 15 | -3 | -6 | 12 | 9 | -9 | -12 |

Расчёт значений функции риска

r(b1,d111) = -62∙0.25-62∙0.15-62∙0.65=-65.1

r(b1,d112) = -62∙0.25-62∙0.15-12∙0.65=-32.6

r(b1,d121) = -62∙0.25-12∙0.15-62∙0.65=-57.6

r(b1,d122) = -62∙0.25-12∙0.15-12∙0.65=-25.1

r(b1,d211) = -12∙0.25-62∙0.15-62∙0.65=-52.6

r(b1,d212) = -12∙0.25-62∙0.15-12∙0.65=-20.1

r(b1,d221) = -12∙0.25-12∙0.15-62∙0.65=-45.1

r(b1,d222) = -12∙0.25-12∙0.15-12∙0.65=-12.6

r(b2,d111) =-22∙0.80-22∙0.10-22∙0.25=-25.3

r(b2,d112) =-22∙0.80-22∙0.10-12∙0.25=-22.8

r(b2,d121) =-22∙0.80-12∙0.10-22∙0.25=-24.3

r(b2,d122) =-22∙0.80-12∙0.10-12∙0.25=-21.8

r(b2,d211) =-12∙0.80-22∙0.10-22∙0.25=-17.3

r(b2,d212) =-12∙0.80-22∙0.10-12∙0.25=-14.8

r(b2,d221) =-12∙0.80-12∙0.10-22∙0.25=-16.3

r(b2,d222) =-12∙0.80-12∙0.10-12∙0.25=-13.8

r(b3,d111) = 18∙0.20+18∙0.70+18∙0.15≈18

r(b3,d112) = 18∙0.20+18∙0.70-12∙0.15≈15

r(b3,d121) = 18∙0.20-12∙0.70+18∙0.15≈-3

r(b3,d122) = 18∙0.20-12∙0.70-12∙0.15≈-6

r(b3,d211) =-12∙0.20+18∙0.70+18∙0.15≈12

r(b3,d212) =-12∙0.20+18∙0.70-12∙0.15≈9

r(b3,d221) =-12∙0.20-12∙0.70+18∙0.15≈-9

r(b3,d222) =.-12∙0.20-12∙0.70-12∙0.15≈-12

Наилучшей решающей функцией будет та, которая обеспечивает минимум так называемому байесовскому риску, рассчитываемому по формуле:

r(dkls) = r(b1, dkls)×p(b1) + r(b2, dkls)×p(b2) + r(b3, dkls)×p(b3).

Определим байесовские риски для каждой из решающих функций:

r(d111) = -65.1∙0.25+(-25.3)∙0.5+18∙0.25=-24.425

r(d112) = -32.6∙0.25+(-22.8)∙0.5+15∙0.25=-15.8

r(d121) = -57.6∙0.25+(-24.3)∙0.5+(-3)∙0.25=-27.3

r(d122) =-25.1∙0.25+(-21.8)∙0.5+(-6)∙0.25=-18.675

r(d211) = -52.6∙0.25+(-17.3)∙0.5+12∙0.25=-18.8

r(d212)=-20.1∙0.25+(-14.8)∙0.5+9∙0.25=-10.175

r(d221) =-45.1∙0.25+(-16.3)∙0.5+(-9)∙0.25=-21.675

r(d222) =-12.6∙0.25+(-13.8)∙0.5+(-12)∙0.25=-13.05

Байесовские риски для различных решающих функций

| Решающая функция | d112 | d112 | d121 | d122 | d211 | d212 | d221 | d222 |

| Байесовский риск | -24,425 | -15,8 | -27,3 | -18,675 | -18,8 | -10,175 | -21,675 | -13,05 |

Умножая полученные байесовские риски на (-1), получим таблицу средних значений эффектов для различных решающих функций

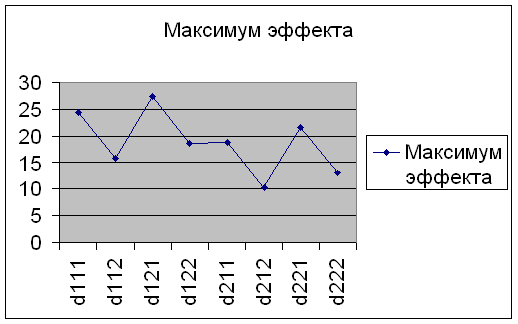

Средние экономические эффекты для различных решающих функций, млн. руб.

| Решающая функция | d111 | d112 | d121 | d122 | d211 | D212 | d221 | d222 |

| Средний эффект | 24.425 | 15.8 | 27.3 | 18.675 | 18.8 | 10.175 | 21.675 | 13.05 |

Построим график среднего экономического эффекта в зависимости от выбранной решающей функции. На оси абсцисс графика с равным шагом отмечаются точками решающие функции в той последовательности, в которой они приведены в таблице, а вдоль оси ординат – в выбранном масштабе для каждой решающей функции строятся точки средних значений экономического эффекта.

|

В результате последовательного соединения найденных точек прямыми линиями получается пилообразный график-диаграмма.

2.5 Выводы

В ходе выполнения практической части работы были рассмотрены различные способы и критерии разработки и принятия решений о целесообразности разработки новой продукции в условиях неопределенности.

Минимум байесовского риска (максимум эффекта) достигается при использовании решающей функции d121. Она и является наилучшей. Этот же результат получен и при нахождении среднего выигрыша в п. 4.3. без использования понятий риска и решающей функции, что подтверждает правильность выполненных расчётов.

Наихудшей решающей функцией является d212. При таком абсурдном поведении планового органа величина среднего эффекта ниже, чем даже при полном отказе от разработок новой продукции при любых условиях (пассивное поведение d222).

ЗАКЛЮЧЕНИЕ

В процессе написания моей курсовой, я рассмотрела в теоретической части тему: «Моделирование, как метод разработки управленческого решения».

Материал, подобранный мной, по этой теме помог ответить мне на интересующий меня вопрос: «Для чего в процессе принятия управленческих решений, необходимо моделирование?»

В практической части, в данной задаче, научилась применять знания, полученные на лекциях по данному предмету, на практике, а именно пришла к принятию решения в условиях неопределенности и риска, с помощью определенных расчетов.

На мой взгляд, в моей курсовой все поставленные мною задачи выполнены, основная цель достигнута.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Глущенко В.В. Менеджмент: системные основы. – 2-е изд. – Железнодорожный: ТОО НПЦ «Крылья», 1998. – 224 с.

2. Литвак Б.Г. Разработка управленческого решения: Учебник. – 3-е изд., испр. – М.: Дело, 2002. – 392 с.;

3. Ременников В.Б. Разработка управленческого решения: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2000. – 140 с.;

4. Смирнов Э.А. Разработка управленческих решений: Учебник для вузов. – М.: ЮНИТИ – ДАНА, 2000. – 271 с.

Похожие работы

... ). Это связано с быстро меняющимися условиями рынка: изменяются требования потребителей и поставщиков; видоизменяется нормативная база, касающаяся налогового законодательства; изменяются позиции конкурентов. Каждое управленческое решение должно быть оформлено по всем правилам делопроизводства и обрести юридическую силу, т.е. оформляется в виде приказов, распоряжений с подписями ЛПР. В самом ...

... широко используются методы: - поискового прогнозирования; - нормативного прогнозирования. Рассмотрим подробнее особенности и содержание перечисленных методов. Методы многокритериальной оценки альтернатив При разработке управленческих решений важно правильно оценить сложившуюся ситуацию и альтернативные варианты решений, чтобы выбрать наиболее эффективное решение, соответствующее целям ...

... корректировки плана может стать и изменившийся прогноз ситуации. Реализованный план управленческих воздействий должен быть подвергнут тщательному анализу с целью оценки эффективности принятых управленческих решений и их реализации. Такой анализ должен определить слабые и сильные составляющие принятых решений и планов их реализации; дополнительные возможности и перспективы, открывающиеся в ...

... ний между запланированным и фактическим состоянием работ, выработка и принятие планово-управленческих решений, обеспечивающих своевременное выполнение комплекса работ. 3. РАЗРАБОТКА УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ В ОПЕРАТИВНОМ ПЛАНИРОВАНИИ ОСНОВНОГО ПРОИЗВОДСТВА ОАО “ЭЛЕКТРОАГРЕГАТ” 3.1. Применение матричной модели техпромфинплана для основного производства насоса “ ...

0 комментариев